Psychologische Fallen beeinflussen Investmententscheidungen oft stärker, als den meisten privaten Anlegerinnen und Anlegern bewusst oder lieb ist. Wer typische Denkfehler wie Verlustangst, Herdentrieb oder Selbstüberschätzung erkennt, schafft die Grundlage für rationalere und erfolgreichere Anlageentscheide.

Wie bei vielen anderen Entscheidungen auch spielen beim Investieren nicht nur Fakten eine Rolle, sondern auch Gefühle, Denkmuster und unbewusste Reaktionen. Genau darin liegen die psychologischen Fallen beim Anlegen: kognitive Verzerrungen und emotionale Impulse, die unsere Anlageentscheide beeinflussen, ohne dass wir es merken. Dazu gehören zum Beispiel Verlustangst, Selbstüberschätzung, Herdentrieb oder der Bestätigungsfehler. Sie führen dazu, dass wir beim Anlegen nicht immer so vernünftig, faktenbasiert und rational entscheiden, wie wir sollten – oder zumindest nicht so, wie wir selbst glauben. Was Sie dagegen tun können? Den ersten Schritt tun Sie bereits, indem Sie diesen Beitrag lesen. Denn wer die wichtigsten psychologischen Fallen beim Anlegen kennt, kann nicht nur bewusster, sondern auch erfolgreicher investieren.

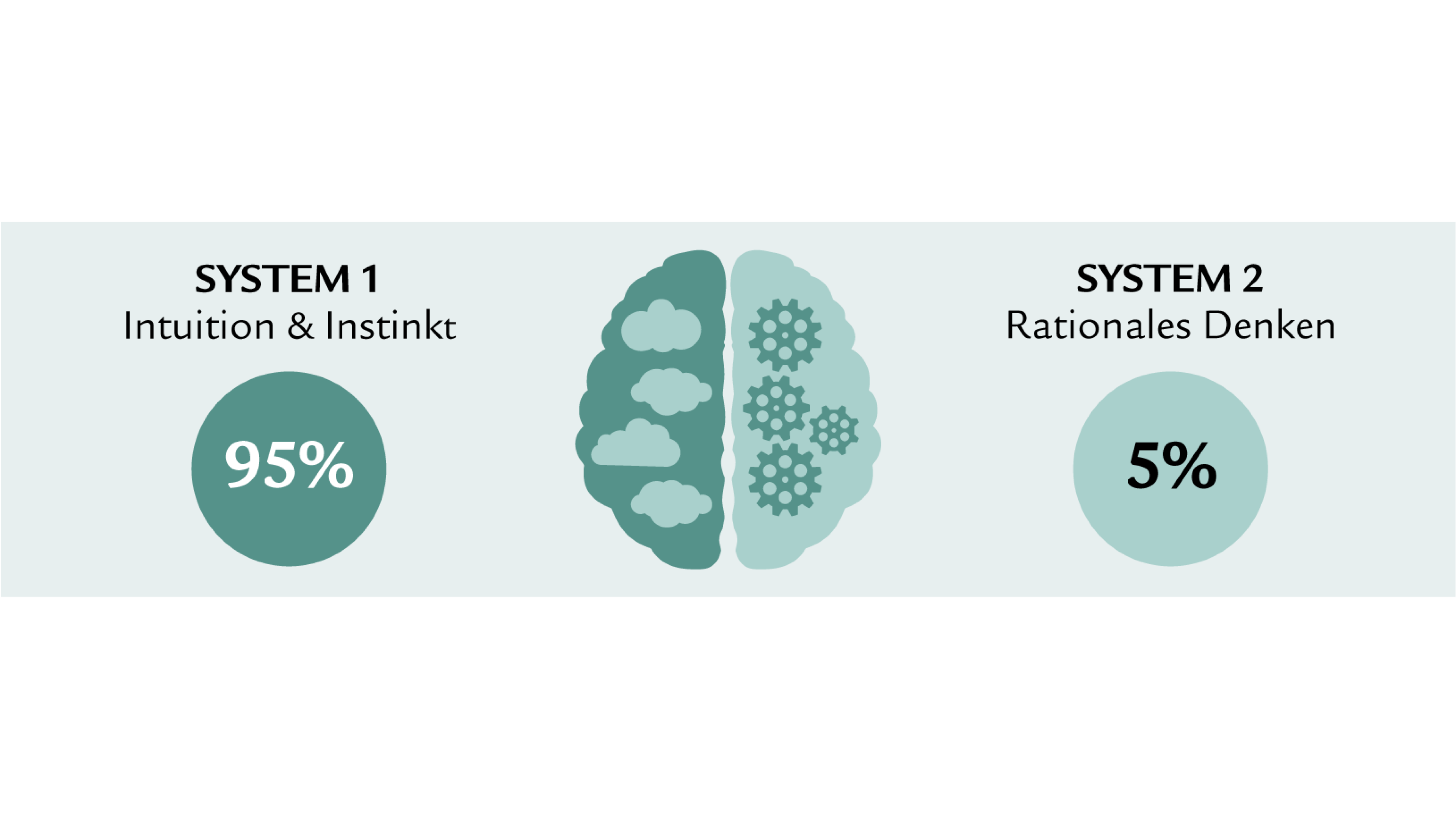

95% unserer Entscheidungen basieren auf Instinkt und Intuition – nur so lässt sich die Fülle der unbewussten Entscheidungen, die wir jeden Tag treffen, bewältigen. Wenn es aber ums Anlegen geht, muss das zweite System, das rationale Denken, das schnelle, intuitive erste System überwältigen.

1. Verlustangst: Warum wir Verluste stärker empfinden als Gewinne

Gewinne sind gut, Verluste sind schlecht. So denkt unser Hirn. Wenn es um Investments geht, verlagert sich der Fokus unserer Psyche oft auf das Vermeiden von Verlusten statt auf das Erzielen von Gewinnen: Anlegerinnen und Anleger bleiben in aussichtslosen Anlagen investiert, um ihren vorerst nur auf dem Papier bestehenden Verlust nicht wahrnehmen zu müssen. Statt aus Angst vor Verlusten komplett auf Investitionen zu verzichten, lohnt sich ein Blick durch die finanzpsychologische Brille: Emotionen wie Verlustaversion führen oft zu kurzfristigen, suboptimalen Entscheidungen. Erfolgreiches Investieren basiert jedoch selten auf Bauchgefühl; es basiert auf einem klaren, analytischen Vorgehen.

Wer seine Entscheidungen rational strukturiert, erkennt: Nicht das Vermeiden von Risiken schafft langfristig Sicherheit, sondern der bewusste Umgang damit. Entscheidend ist, Investments zu wählen, die über Zeit, Diversifikation und ein konsistentes Konzept eine positive Erwartungshaltung bieten.

2. Der Dunning-Kruger-Effekt: Selbstüberschätzung bei Anlageentscheiden

Menschen überschätzen ihre Fähigkeiten tendenziell, auch wenn es um Finanzen geht. Dabei verpassen Anlegerinnen und Anleger, die glauben, Kursentwicklungen besser einschätzen zu können als andere, oft Renditechancen oder fahren vermeidbare Verluste ein. Sie setzen eher auf Einzelaktien, die sie vermeintlich besonders gut kennen, statt breit zu diversifizieren, oder vertrauen eigenen Informationen und dem Bauchgefühl mehr als Expertenmeinungen. Dass dies ein Fehler ist, zeigt auch eine aktuelle Studie: Ganze 98% der befragten Anlegerinnen und Anleger gehen davon aus, dank Beratung bessere Anlageergebnisse zu erzielen. Die durchschnittliche Mehrrendite, die sie ihrer Beratungsbeziehung zuschreiben, schätzen sie auf beachtliche 6%.

3. Reiz der Aktualität: Warum aktuelle Trends Anlegerinnen und Anleger täuschen

Geschichten vom schnellen Geld mit Kryptowährungen, die Reue darüber, nicht rechtzeitig in eine ganz bestimmte Aktie investiert zu haben, oder ein Newsbeitrag dazu, dass Aktienmärkte bald sinken werden – neuere Informationen werden im Hirn schnell abgerufen und hoch gewichtet und beeinflussen Anlageentscheide so stärker als längst etablierte Informationen. Auch diese kognitive Verzerrung führt dazu, weniger rational und emotionaler und newsgetrieben zu entscheiden, was besonders bei langfristigen Anlageentscheidungen ein denkbar schlechter Rat ist.

Expertenwissen statt Hörensagen

Unsere Finanzexpertinnen und Finanzexperten beraten Sie umfassend und fundiert zu den Themen, die Ihnen rund um Ihr Vermögen wichtig sind – und das ganz ohne kognitive Verzerrung.

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Alle Swiss Life Generalagenturen

Finden Sie eine Swiss Life Agentur in Ihrer Nähe.

4. Confirmation Bias bei Aktien und Anlagen: Wie wir uns selbst gern recht geben

Recht zu haben ist ein gutes Gefühl, oder? Genau dann schlägt der Confirmation Bias zu und gewichtet die Informationen, die unsere eigenen Hypothesen und Meinungen bestätigen, höher als die, die uns widersprechen. Wer vom Potenzial einer bestimmten Aktie überzeugt ist, neigt beispielsweise dazu, aus der Fülle an Finanznachrichten nur die herauszufiltern, die seine Ansicht bestätigen. Um diesem Bestätigungsfehler entgegenzuwirken, lohnt es sich, sich umfassend und möglichst ausgewogen zu informieren, bevor Anlageentscheide getroffen werden.

5. Herdentrieb und teure Hypes: Wenn’s alle anderen tun, kann es nicht schlecht sein – oder?

Der todsichere Tipp am Stammtisch, der Zeitungsbeitrag über ein besonders attraktives Investment, neue globale Trends wie künstliche Intelligenz – wenn es alle anderen tun, kann es doch nicht falsch sein, lautet die Devise vieler Anlegerinnen und Anleger.

Für nachhaltigen Anlageerfolg ist es deutlich erfolgversprechender, eine individuelle Anlagestrategie zu verfolgen, statt kurzfristigen Trends oder vermeintlich „angesagten“ (und oft überteuerten) Anlagen hinterherzulaufen.

Ein Anlagekonzept, das konsequent auf Ihre persönliche Situation ausgerichtet ist, berücksichtigt sowohl Ihre Renditeziele als auch Ihre Risikofähigkeit und Ihre Vermögensstruktur. Genau nach diesem Prinzip investieren institutionelle Anleger seit Jahrzehnten: strukturiert, diversifiziert und mit klarem Fokus auf langfristige Wirkung statt kurzfristiger Emotion.

Deshalb sollte nicht der aktuelle Markttrend Ihre Strategie bestimmen – sondern ein durchdachtes Konzept, das zu Ihnen passt und über Zeit für Sie arbeitet.

Höhere Renditechancen durch rationales Denken und Expertenwissen

Psychologische Fallen beim Investieren zu kennen, ist der erste Schritt. Sie im entscheidenden Moment zu vermeiden, der zweite. Eine klare Strategie und eine fundierte Zweitmeinung helfen dabei, emotionale Anlageentscheide zu reduzieren und den Blick auf Ihre langfristigen Wünsche und Ziele auszurichten. Vielleicht träumen Sie von einer Frühpensionierung wie unsere Kundin Maria Fernandez? Oder Sie möchten der nächsten Generation dereinst mehr vererben können? Vielleicht auch einfach im Alter mehr aus Ihrem Geld machen? Egal, wie Ihre Ziele aussehen: Wir unterstützen Sie dabei, diese zu erreichen. Im kostenlosen Erstgespräch prüfen wir gemeinsam, ob Ihre aktuelle Anlagestrategie zu Ihren Zielen passt, wo Optimierungspotenzial besteht und wie Sie mögliche Anlagefehler künftig vermeiden können.

Tipp: Prof. Dr. Anne Herrmann, Professorin für Wirtschaftspsychologie und Institutsleiterin an der Hochschule für Angewandte Psychologie FHNW, gibt im Interview spannende Einblicke in verschiedene Geldtypen und erklärt, wie unsere Einstellung zum Geld unser Leben prägt.

Selbsttest: Tappen Sie in psychologische Anlagefallen?

Beantworten Sie die folgenden Fragen ehrlich mit Ja oder Nein:

- Halten Sie an Investments fest, obwohl Sie wissen, dass sie sich schlecht entwickeln – weil ein Verkauf wie ein Verlust wirkt?

- Haben Sie das Gefühl, dass Sie sich mit Finanzen besser auskennen als die meisten anderen?

- Treffen Sie Anlageentscheidungen oft spontan aufgrund aktueller Nachrichten oder Trends?

- Suchen Sie gezielt nach Informationen, die Ihre Meinung zu einem Investment bestätigen?

- Haben Sie schon einmal in ein Produkt investiert, nur weil «alle anderen» es auch getan haben?

- Fühlen Sie sich unsicher, wenn Sie an Ihre finanzielle Zukunft denken?

- Ist es für Sie einfacher, Geld für kurzfristige Wünsche auszugeben als für langfristige Ziele zu investieren?

- Vermeiden Sie es, sich aktiv mit Ihren Finanzen zu beschäftigen, obwohl Sie wissen, dass es wichtig wäre?

- Vertrauen Sie Ihrem Bauchgefühl oft mehr als fundierten Analysen oder Expertenmeinungen?

- Haben Sie keine klar definierte Anlagestrategie, die zu Ihren langfristigen Zielen passt?

So werten Sie den Selbsttest aus:

- 0–2 x Ja: Sie denken bereits recht rational – bleiben Sie weiterhin wachsam.

- 3–5 x Ja: Einige Denkfehler könnten Ihre Rendite bremsen – ein Finanzcheck lohnt sich.

- 6+ x Ja: Höchste Zeit, Ihre Anlagestrategie mit professioneller Hilfe zu überdenken.

Ein kostenloses Erstgespräch mit unseren Finanzberaterinnen und Finanzberatern hilft Ihnen in jedem Fall weiter – sei es, um Ihre Anlagestrategie rational und zielbasiert aufzusetzen, oder um Ihre aktuelle Strategie weiter zu optimieren und noch mehr aus Ihrem Geld zu machen.

Asdren Suli

Financial Consultant & Relationship Manager

Asdren Suli ist Financial Consultant & Relationship Manager bei Swiss Life Wealth Managers in Zürich und auf Finanzplanungen und individuelle Vermögensverwaltungen spezialisiert. Mit fundierten Kenntnissen und Fähigkeiten entwickelt er massgeschneiderte Finanzlösungen für seine Kundinnen und Kunden. Seine Expertise erstreckt sich über verschiedene Bereiche der Finanzwelt, wobei sein Schwerpunkt auf langfristigen Finanzstrategien liegt, die den individuellen Bedürfnissen und Zielen seiner Kundinnen und Kunden entsprechen. Durch seine langjährige Praxiserfahrung und eine gezielte Ausbildung als dipl. Betriebswirtschaftler HF und eidg. dipl. Finanzplaner bringt er ein tiefgreifendes Verständnis für wirtschaftliche Zusammenhänge und die komplexen Herausforderungen der Finanzplanung mit.