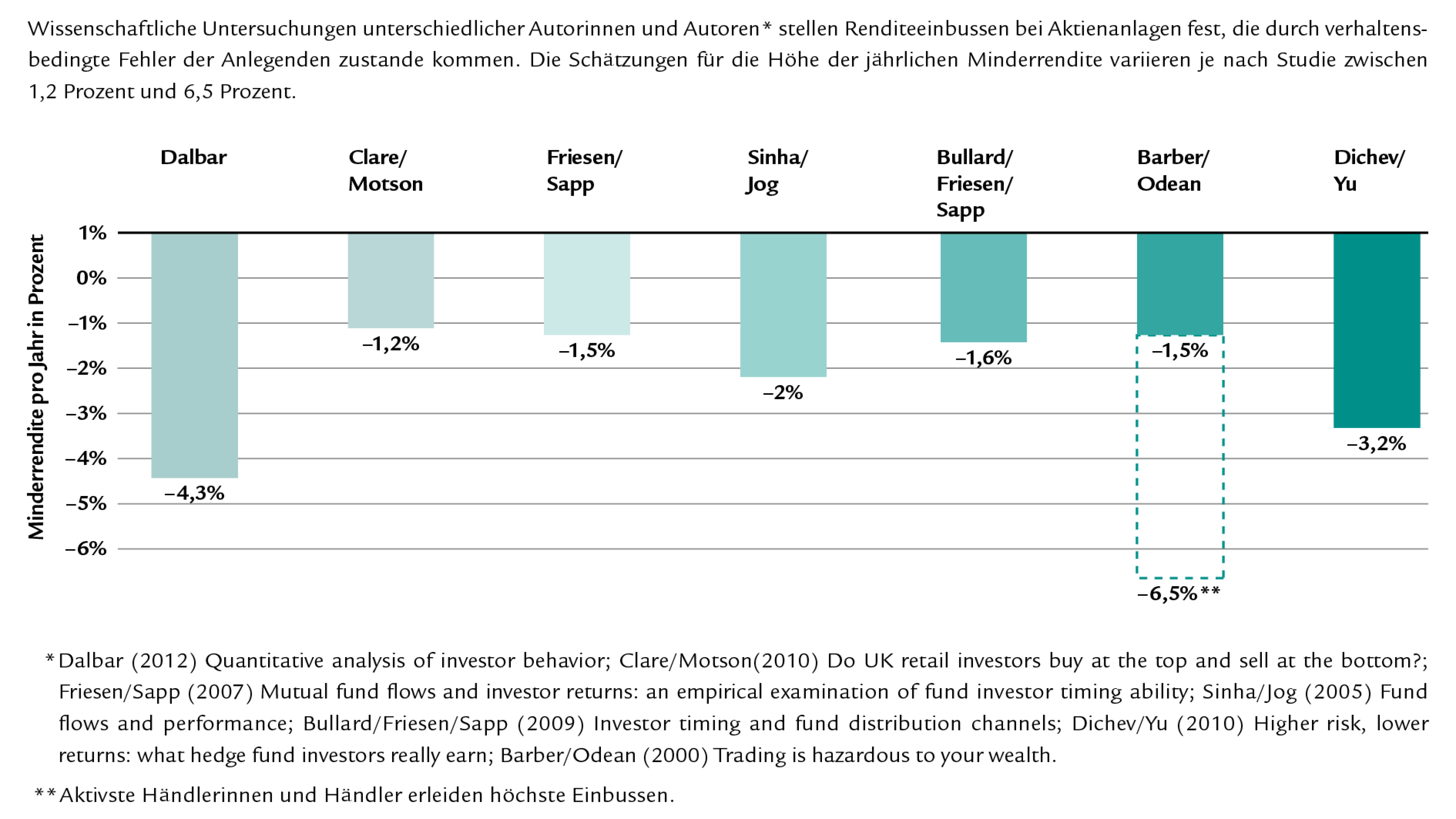

Geld anlegen, ohne Risiken einzugehen, ist kaum möglich. Risiken lassen sich aber gezielt reduzieren, etwa durch einen langen Anlagehorizont, eine breite Diversifikation und eine rationale Anlagestrategie. Denn vermeidbare Anlagefehler kosten bis zu 6,5% Rendite pro Jahr. Gleichzeitig gilt: Auch wer nicht anlegt, geht ein Risiko ein, Geld zu verlieren.

Sparkonto, 3a-Vorsorgekonto, Festgeld – diese Klassiker unter den Anlagen gelten als besonders sicher. Doch sie haben einen entscheidenden Nachteil: Die Rendite liegt oft unter der Inflationsrate. Das bedeutet: Kaufkraftverlust. Die Zahl auf dem Konto bleibt zwar gleich, mit Ihrem Vermögen können Sie sich aber immer weniger leisten. Ihr Geld verliert also real an Wert, obwohl Sie es nicht angelegt, sondern «nur» gespart haben. Auch das ist ein Risiko. Wenn es um Ihr Vermögen geht, sollte die Frage also nicht sein, wie sich das Risiko vollständig vermeiden lässt – denn das ist ganz offenbar nicht möglich –, sondern, wie Sie sinnvoll damit umgehen können. Genau hier beginnt strategisches Investieren.

Wissenschaftliche Studien zeigen: Viele Privatanlegerinnen und Privatanleger handeln nicht rational, sondern emotional. Sie kaufen und verkaufen zur falschen Zeit, streuen ihr Portfolio zu wenig oder lassen sich bei der Titelauswahl vom Bauchgefühl leiten, vom Medienhype, von Onlinetrends oder von persönlichen Vorlieben. Diese Verhaltensmuster kosten nicht nur Nerven, sondern auch Rendite.

Eine Analyse des Zürcher Verhaltensökonomen Prof. Dr. Thorsten Hens zeigt: Verhaltensbedingte Anlagefehler können die Rendite um bis zu 6,5% pro Jahr schmälern. Langfristig vergrössert der Zinseszinseffekt diese Verluste erheblich. Oft sind es also nicht die Märkte, die die grösste Gefahr beim Anlegen darstellen, sondern das eigene Verhalten.

Die gute Nachricht: Viele dieser Fehler sind vermeidbar – durch mehr Struktur, Wissen und Unterstützung durch Fachpersonen.

Tipp: Wie Sie nicht in die drei grössten Anlagefallen tappen, erklären wir Ihnen im Blogbeitrag.

So stark können verhaltensbedingte Anlagefehler die Rendite schmälern

Quelle: Professor Dr. Thorsten Hens / Behavioral Finance Solutions

Warum genau die Anlegerinnen und Anleger, die am meisten profitieren können, es nicht tun

Besonders paradox: Gerade diejenigen, die am meisten von professioneller Vermögensberatung profitieren könnten, verzichten häufig darauf. Eine Studie von Thorsten Hens und Kremena Bachmann zeigt, dass sich Personen mit geringer Investmentkompetenz seltener beraten lassen. Umgekehrt sind kompetentere Anlegerinnen und Anleger eher bereit, ihre Anlageentscheide zu delegieren – obwohl sie dies aufgrund ihres Wissens theoretisch weniger nötig hätten.

Ein möglicher Grund dafür ist die Fehleinschätzung der eigenen Fähigkeiten. Gerade weniger kompetente Anlegerinnen und Anleger überschätzen ihr Wissen häufig. Positive Anlageergebnisse schreiben sie eher dem eigenen Können zu, während sie externe Faktoren wie eine Boomphase oder schlicht Glück ausblenden. Mehr über dieses als Dunning-Kruger-Effekt bekannte Phänomen und weitere psychologische Muster bei Anlageentscheiden erfahren Sie in diesem Blogbeitrag.

Warum professionelle Beratung mit Erfahrung und Vermögen an Bedeutung gewinnt

Festgestellt haben die Forschenden auch, dass die Nachfrage nach Finanzberatung mit dem Alter und mit einem grösseren Anlagevolumen zunimmt. Anlegerinnen und Anleger mit grösserem Vermögen sind gemäss Studie auch eher bereit, Entscheide zu delegieren oder mehrere Fachpersonen beizuziehen. Geschlecht, Bildung, berufliche Selbstständigkeit und Einkommen haben gemäss Studie hingegen keinen signifikanten Einfluss auf die Bereitschaft, professionelle Beratung in Anspruch zu nehmen.

«Der grösste Feind des Anlegers ist nicht die Bank, die zu hohe Gebühren verlangt, sondern er selbst», schrieb Benjamin Graham, Ökonom und Lehrer der Investmentlegende Warren Buffett. Diese Einschätzung wird auch durch Erkenntnisse der Verhaltensökonomie gestützt. Vermögensberatung kostet. Doch kompetenter Rat kann Anlegenden helfen, Fehler zu vermeiden – und kann so auch verhindern, durch die eigenen Anlagefehler Geld zu verlieren oder unnötige Risiken einzugehen.

Geld anlegen ohne Risiko – ein Mythos?

Rendite ohne Risiko ist tatsächlich ein Mythos. Doch Risiko bedeutet nicht automatisch auch einen Verlust. Wer Risiken versteht und gezielt managt, kann sie sogar zum eigenen Vorteil nutzen. Hier zeigt sich die Stärke professioneller Finanzberatung: Sie hilft, Risiken nicht zu vermeiden, sondern mit Blick auf die persönlichen Lebensziele einzuordnen und sinnvoll zu nutzen. Beispielsweise durch:

- breite Diversifikation, also die Streuung über verschiedene Anlageklassen, Regionen und Branchen,

- Anlagestrategien, die zu Ihrem Risikoprofil und Ihren Lebenszielen passen.

- Langfristigkeit statt kurzfristiger Reaktion auf Marktbewegungen

- Emotionale Distanz durch objektive Beratung und rationales Investieren statt blinden Vertrauens auf das eigene Bauchgefühl

Keine Experimente mit Ihrem Geld: Starten Sie mit einem kostenlosen Erstgespräch

Vermeiden Sie unnötige Risiken und machen Sie mehr aus Ihrem Geld. In einem unverbindlichen Gespräch zeigen wir Ihnen, wie eine individuell abgestimmte Anlagestrategie aussieht – passend zu Ihren Zielen, Ihrer Lebenssituation und Ihrem Sicherheitsbedürfnis.

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Alle Swiss Life Generalagenturen

Finden Sie eine Swiss Life Agentur in Ihrer Nähe.

Was professionelle Finanzberatung wirklich bringt

Ein Gespräch mit einer Finanzberaterin oder einem Finanzberater ist mehr als eine Produktempfehlung. Es geht darum, die richtigen Fragen zu stellen:

- Was möchte ich mit meinem Vermögen erreichen?

- Wie viel Risiko kann und will ich tragen?

- Wie sieht meine Lebensplanung aus?

Aus Ihren Antworten und Ihrer Vermögenssituation ergibt sich eine individuelle Anlagestrategie – ganz ohne die emotionalen Fehler, die private Anlegerinnen und Anleger ohne professionelle Hilfe häufig machen.

Mit Struktur, Strategie und Support zum Erfolg

Geld anlegen ohne Risiko bleibt ein Wunschtraum. Doch wer sich kompetent beraten lässt, kann Risiken besser einschätzen und vermeiden, was wirklich gefährlich ist:

- emotionale Fehlentscheidungen,

- mangelnde Streuung,

- blinder Aktionismus.

Die Studienlage zeigt: Finanzberatung hilft, teure Fehler zu vermeiden. Und minimiert so das Risiko, falsche Entscheidungen zu treffen. Wer seine Finanzen klug aufstellen und langfristig Vermögen aufbauen möchte, profitiert von einem strukturierten Anlageprozess und professioneller Begleitung. Denn gerade in Finanzfragen kann kompetente Beratung einen entscheidenden Beitrag zu besseren Anlageentscheidungen leisten.

Gezielt Vermögen aufbauen

Erfahren Sie im Merkblatt «Zielbasiertes Investieren für massgeschneiderten Vermögensaufbau», wie Sie mit der richtigen Anlagestrategie Ihre Lebenswünsche erreichen können.

Piero Huwyler

Senior Wealth Planner

Piero Huwyler ist Senior Wealth Planner und Niederlassungsleiter von Swiss Life Wealth Managers am Standort Bern. Als eidg. dipl. Betriebsökonom FH, Absolvent der International Bankers School in New York und Certified Client Relationship Manager verfügt er neben fundiertem Finanzdienstleistungs-Know-how und Bankfachwissen über eine vielseitige, internationale Perspektive. Zusätzlich zu seiner langjährigen Führungs- und Coachingerfahrung bringt er umfangreiche Expertise in der ganzheitlichen Beratung und Betreuung einer anspruchsvollen Anlagekundschaft mit.