Die Planung der Vorsorge ist ein wichtiger Schritt in Richtung eines sorglosen und selbstbestimmten dritten Lebensabschnitts. Das Wichtigste dabei sind die eigenen Vorstellungen und Präferenzen.

Vorsorgeplanung heisst, sich mit seinen Plänen und Wünschen für das Leben nach der Pensionierung zu befassen. Wie möchte man wohnen? Welche finanziellen Bedürfnisse gibt es? Wann ist das Ende des Erwerbslebens geplant? Bestehen noch Verpflichtungen gegenüber Kindern? Die Antworten auf diese und ähnliche Fragen bilden die eine Seite der Planung.

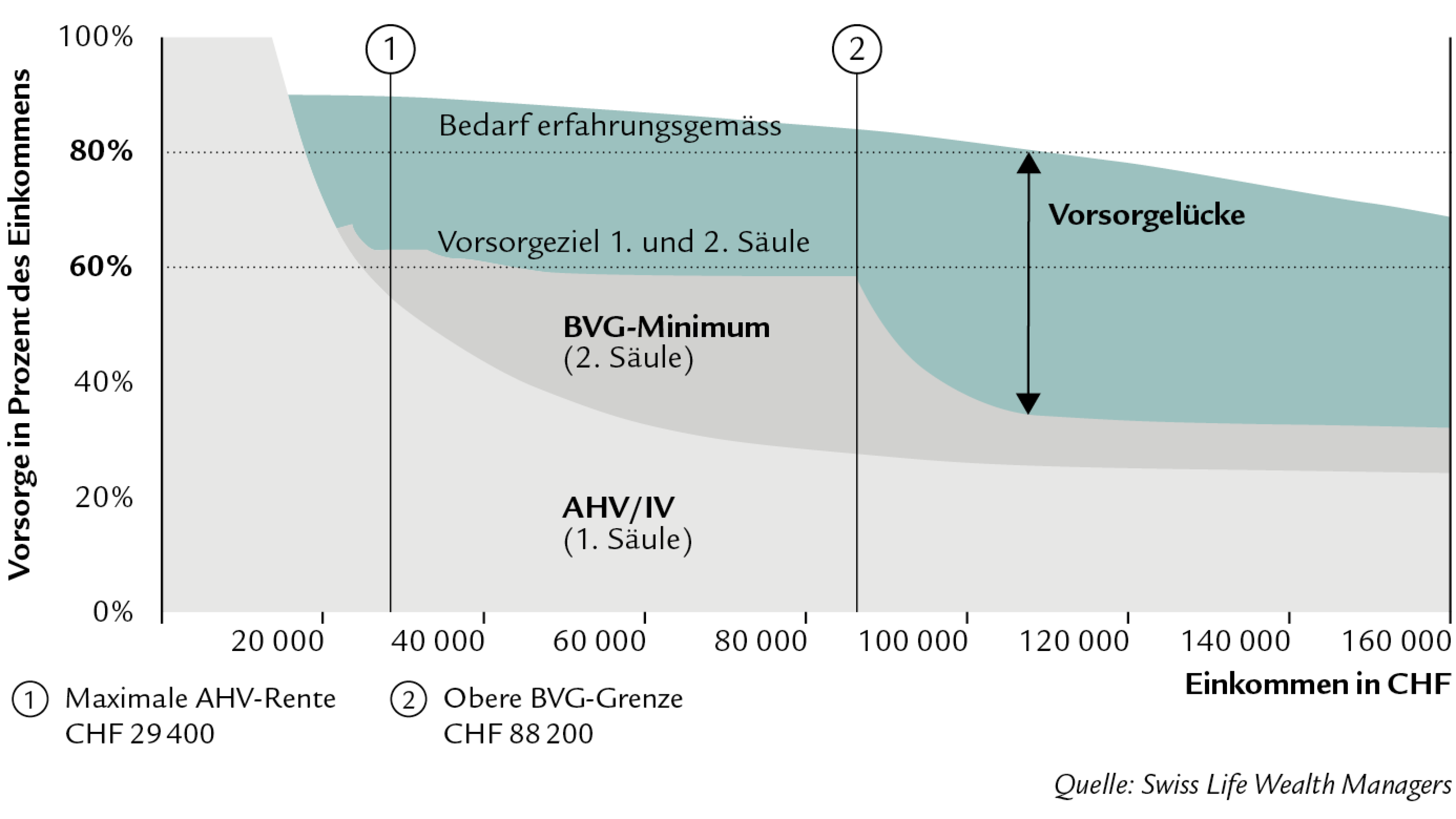

Auf der anderen Seite steht eine genaue Übersicht der künftigen Einnahmen. Diese setzen sich zunächst aus Guthaben und Leistungen im Rahmen des schweizerischen Vorsorgesystems zusammen. Hierzu gehören die Renten aus der ersten (AHV) und der zweiten Säule (Pensionskasse) sowie Ersparnisse aus der Säule 3a, also der steuerbegünstigten Privatvorsorge. Daneben sind weitere Vermögenswerte relevant – zum Beispiel Immobilienbesitz oder möglicherweise zu erwartende Erbschaften. Um den gewohnten Lebensstandard beibehalten zu können, werden nach der Pensionierung erfahrungsgemäss etwa 80 Prozent des vorherigen Einkommens benötigt.

Vorsorgelücken erkennen

Besonderes Augenmerk gilt der Differenz zwischen dem zu erwartenden Einkommen und der Finanzierung der identifizierten Bedürfnisse und Ziele. Die Renten aus AHV und Pensionskasse machen in der Regel maximal 60 Prozent des letzten Erwerbseinkommens aus; die übrigen 20 Prozent sollten durch Ersparnisse aus der Säule 3a und anderen Quellen gedeckt werden. Besonders Gutverdienende erreichen die 60 Prozent häufig nicht und müssen eine grössere Vorsorgelücke durch Erspartes decken (s. Grafik).

Lücken im Vorsorgenetz

Sparen und anlegen – abgestimmt auf die individuellen Ziele

Mit den Zielen und Vorstellungen im Blick geht es an die Planung. Die einfachsten Massnahmen sind diejenigen, die durch eine Optimierung bestehender Lösungen zustande kommen – etwa, indem man die Möglichkeiten der Pensionskasse und der Säule 3a ausschöpft. Ausserdem können Sie zum Beispiel in Wertschriften, Immobilien sowie Anlagelösungen investieren, um mit dem zusätzlichen Vermögen die Ausgaben zu finanzieren. Mit der richtigen Anlagestrategie können auch im fortgeschrittenen Alter Investitionen am Kapitalmarkt Sinn machen.

Fachwissen einholen

Prüfen Sie Ihre persönliche Situation gemeinsam mit Vorsorgespezialistinnen und Vorsorgespezialisten von Swiss Life Wealth Managers in einem kostenlosen Erstgespräch.

Ziele priorisieren

Sich rechtzeitig mit der finanziellen Planung der Pensionierung auseinanderzusetzen, lohnt sich, auch wenn die Ziele noch nicht klar sind. So entsteht Freiraum für den Zeitpunkt, an dem sich die Vorstellungen konkretisieren. Ziele lassen sich nach Prioritäten ordnen – von «muss sein» bis «wäre nett». Sie sollten die grossen Posten der Lebensführung umfassen. Zum Beispiel: Ich möchte so lange wie möglich in meiner jetzigen Wohnsituation bleiben. Ich will meine Tochter im Studium unterstützen können. Es wäre schön, wenn ich den Austritt aus dem Berufsleben selbstbestimmt gestalten könnte.

Tipp: Der Pensionsrechner von Swiss Life Wealth Managers gibt Ihnen einen ersten Eindruck von der finanziellen Situation im Ruhestand und zeigt eine allfällige Vorsorgelücke auf.

Besser früh als spät – besser spät als nie

Die Aussage «je früher, desto besser» stimmt grundsätzlich, aber es ist auch nie zu spät. Bei einem frühen Start bleibt mehr Zeit, die Sparziele zu erreichen, mit geringeren Einschränkungen im Hier und Jetzt. Allerdings geht richtig planen erst, wenn die Ziele einigermassen klar sind. Mit 25 Jahren ist gefühlt ewig Zeit vorhanden, aber die Ziele sind auch noch vage. Je nach Biografie und individuellen Vorstellungen ist Ende 40 ein guter Zeitpunkt, sich konkret mit der Zeit nach dem Arbeitsleben zu befassen. Die Ziele und Wünsche sind mehr oder weniger gefestigt und es bleibt noch genug Zeit. Es ist aber tatsächlich nie zu spät. In jedem Alter lohnt es sich, Vorbereitungen zu treffen und die Finanzen zu optimieren.

Die eigene Zukunft im Fokus

Um beim Planen der Pensionierung von Anfang an auf der sicheren Seite zu sein, macht es Sinn, sich fachliche Expertise zu holen. Gemeinsam lässt sich ein detaillierter Finanzplan entwickeln, der es erlaubt, mit möglichst geringem finanziellem und zeitlichem Aufwand die eigenen Ziele anzupeilen. Regelmässige Überprüfungen stellen sicher, dass man auf Kurs bleibt. Das Gespräch mit einem Finanzexperten oder einer Vorsorgespezialistin schafft Klarheit – und unterstützt Sie dabei, Ihre Vorstellungen von einem selbstbestimmten Ruhestand mit einem sicheren Gefühl umzusetzen.

Bestellen Sie die kostenlosen Merkblätter und Checklisten zu den Themen «Vorsorgelücke schliessen» und «Pensionierung planen».

Anita Obrist

Expertin Vorsorge- und Finanzplanung

Anita Obrist ist eidg. dipl. Finanzplanungsexpertin und verfügt über umfassende Fachkenntnisse und langjährige Erfahrung in der Finanzbranche. Derzeit leitet sie das Team Qualitätsmanagement und Ausbildung der Swiss Life Wealth Management AG. Neben einem CAS in Unternehmensnachfolge verfügt sie über einen Abschluss als dipl. Betriebswirtschafterin HF. In ihrer über 20-jährigen Karriere hat sie in verschiedenen Positionen bei unterschiedlichen Finanzinstituten gearbeitet und ist regelmässig als Referentin bei diversen Fachanlässen aufgetreten.