Mit über 50 ist es Zeit, sich der wohl wichtigsten finanziellen Frage Ihres Lebens zu stellen: Möchten Sie Ihr Pensionskassengeld als lebenslange Rente oder als Kapital beziehen? Diese Entscheidung beeinflusst Ihre finanzielle Zukunft und Ihren Lebensstil im Ruhestand massiv. Erfahren Sie, welche Vor- und Nachteile die beiden Optionen haben – und wie Sie die Wahl treffen, die wirklich zu Ihnen passt.

Warum ist die Entscheidung «Rente oder Kapital» so wichtig?

Ihr Vorsorgegeld soll Ihnen ein erfüllendes, finanziell selbstbestimmtes Leben ermöglichen. Klingt gut? Ist es auch. Die Frage «Rente oder Kapital» ist dabei zentral – denn einmal getroffen, können Sie Ihre Wahl nicht mehr rückgängig machen. Daher gilt: Je früher Sie sich mit dem Thema befassen, desto besser können Sie Ihre Altersvorsorge strategisch planen und gestalten.

Kapitalbezug wird immer beliebter. Was steckt dahinter?

Immer mehr Menschen in der Schweiz entscheiden sich bei der Pensionierung für den Kapitalbezug statt für eine lebenslange Rente. 2024 wählten 45% der Neurentnerinnen und Neurentner eine reine Kapitalauszahlung, weitere 19% kombinierten Kapital und Rente. Nur 36% entschieden sich ausschliesslich für die Rente. Der Trend hält seit Jahren an – und das, obwohl wir immer älter werden und das Vorsorgekapital entsprechend länger reichen muss.

Wie hoch die Medianbeträge bei der Auszahlung sind und warum immer mehr Neurentnerinnen und Neurentner sich für den Kapitalbezug entscheiden, zeigen wir in unserem Blogbeitrag.

Keine Steuererhöhung bei Kapitalbezügen

Als Teil des «Entlastungspakets 27» plante der Bundesrat, die Steuern auf Kapitalbezüge aus der Pensionskasse und der Säule 3a zu erhöhen. Dies mit dem Ziel, jährlich rund 190 Millionen CHF zusätzliche Einnahmen zu generieren.

Diese Massnahme wurde sowohl vom Ständerat im Dezember als auch vom Nationalrat in der Frühjahrssession 2026 abgelehnt und ist damit nicht Teil des von beiden Räten verabschiedeten EP27.

Damit bleibt die Besteuerung von Kapitalbezügen vorerst unverändert und erfolgt weiterhin zu einem reduzierten Steuersatz. Für Sie bedeutet das: Die aktuellen Rahmenbedingungen bieten nach wie vor attraktive Möglichkeiten zur Steueroptimierung.

Mit einer frühzeitigen und strategischen Planung Ihres Kapitalbezugs können Sie Steuervorteile nutzen und Ihre finanzielle Situation nachhaltig verbessern. Unsere Expertinnen und Experten unterstützen Sie gerne dabei.

Die Rente: Sicherheit im Fokus

Lebenslang ein garantiertes Einkommen und Renten für Hinterbliebene – das bietet eine monatliche Altersrente. Entscheiden Sie sich für die Rente, bekommen Sie Ihr Vorsorgegeld jeden Monat ausbezahlt und nach Ihrem Ableben erhalten Ihre Ehepartnerin oder Ihr Ehepartner und Ihre Kinder, je nach Alter, Rentenzahlungen. Sie kennen sich mit Finanzthemen nicht aus? Nicht schlimm. Denn wer die Rente wählt, muss sich nicht um die Verwaltung seines Pensionskassenguthabens kümmern – das übernimmt die PK weiterhin für Sie.

Auszahlungen in Form einer Rente müssen allerdings auch vollumfänglich als Einkommen versteuert werden. Und: Wie viel Sie von Ihrem Geld effektiv ausbezahlt bekommen, wird durch den Umwandlungssatz der Pensionskasse bestimmt – auf welchen Sie keinen Einfluss haben.

Für wen eignet sich die Rente? Vor allem für Personen, die Wert auf Sicherheit und Planbarkeit legen, wenig Interesse an Finanzanlagen haben, eine stabile, verlässliche Einkommensquelle wünschen und damit rechnen, ein langes Leben vor sich zu haben, könnte sich eine Rente lohnen.

Der Kapitalbezug: Flexibilität und Eigenverantwortung

Eine einmalige Kapitalauszahlung verschafft Ihnen die ganz grosse Freiheit: Sie bekommen Ihr komplettes Kapital ausbezahlt und können damit tun und lassen, was Sie möchten. Nach Ihrem Ableben können Sie das übrige Geld einfach weitervererben wie Ihr restliches Vermögen auch.

Damit Ihr Kapital bis an Ihr Lebensende reicht, sollten Sie es gewinnbringend und sicher anlegen. Denn auch wenn Sie sich mit 65 pensionieren lassen, haben Sie bestenfalls noch mehrere Jahrzehnte Leben vor sich – und die sollten Sie ganz nach Ihren Wünschen und ohne finanzielle Sorgen geniessen können.

Wer keine besonderen Kenntnisse oder kein Interesse für Finanzthemen hat, tut gut daran, eine professionelle Finanzplanung und Vermögensverwaltung in Anspruch zu nehmen. Dann kümmern sich Expertinnen und Experten darum, Ihr Geld so anzulegen, dass Sie sich nur noch zurücklehnen können.

Für wen eignet sich der Kapitalbezug? Für Personen, die sich aktiv um ihre Finanzen kümmern wollen, eine höhere Flexibilität schätzen und bereit sind, das Anlagerisiko zu tragen, um von potenziell höheren Renditen zu profitieren, kann der Kapitalbezug eine gute Option sein.

Tipp: Bei hohen Pensionskassenguthaben kann sich eine Auszahlung besonders lohnen. Denn dann kann Ihr Kapital mit der richtigen Anlagestrategie genügend Rendite abwerfen, um ein regelmässiges Einkommen zu gewährleisten.

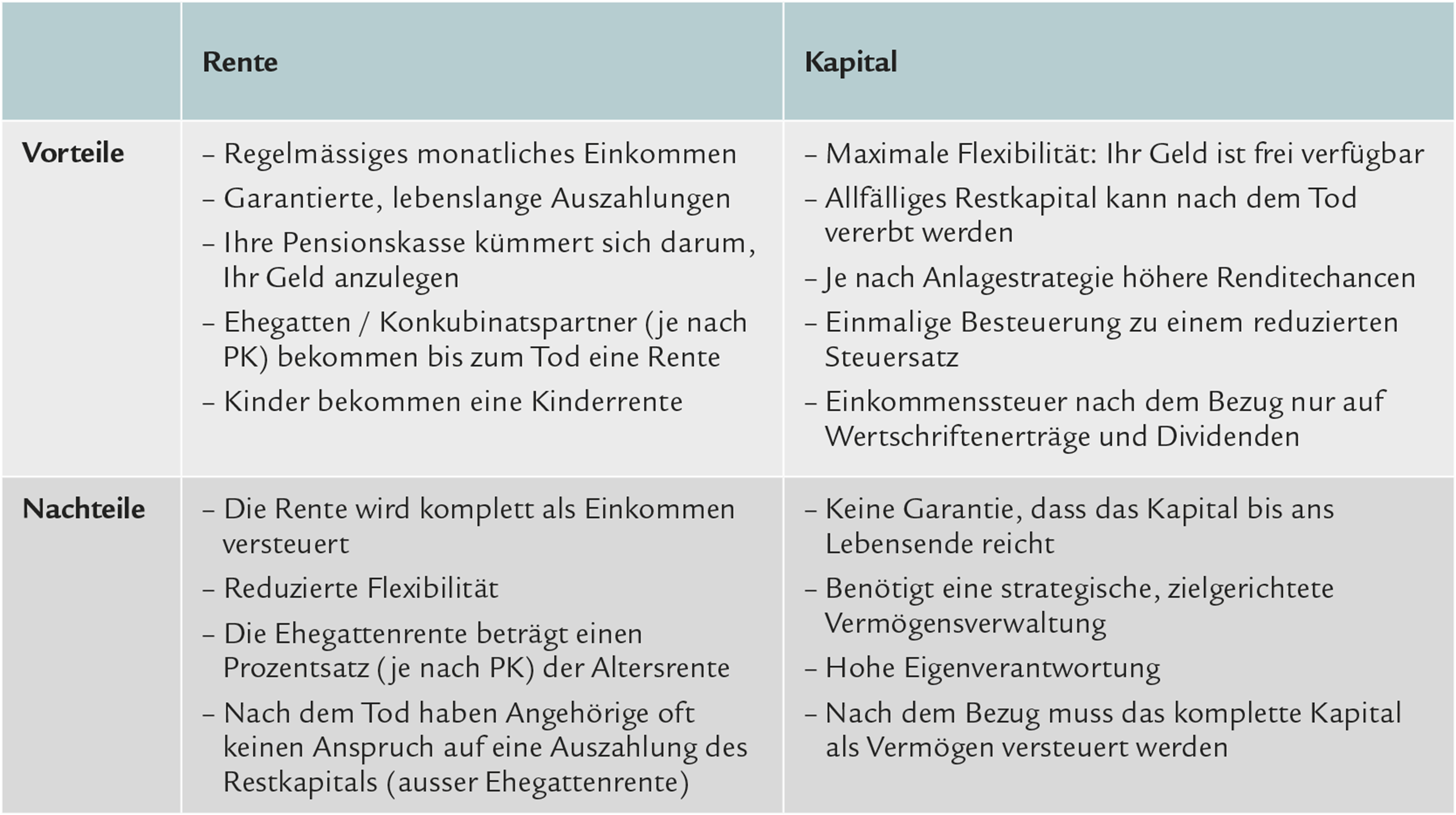

Rente oder Kapital: die Vor- und Nachteile im Überblick

Treffen Sie den wichtigsten Finanzentscheid Ihres Lebens mit Expertenhilfe

Unsere Finanzberaterinnen und Finanzberater wissen nicht nur, worauf es beim Entscheid «Rente oder Kapital» ankommt, sondern beraten Sie auch umfassend dazu, welche Option am besten zu Ihnen passt. Warum also eine so weitreichende Entscheidung allein treffen, wenn es auch mit Expertenhilfe geht?

Die Mischform: das Beste aus beiden Welten?

Auch eine Kombination aus Rente und Kapitalbezug ist möglich. Dann profitieren Sie sowohl von der Sicherheit einer Rente als auch von der Flexibilität der Kapitalauszahlung. Leisten Sie sich mit einem Teil des Kapitals grössere Anschaffungen oder erfüllen Sie sich einen lang gehegten Traum, legen Sie einen Teil des Kapitals gewinnbringend an und beziehen Sie den Rest als Rente, um Ihre laufenden Kosten zu decken.

Wie die optimale Aufteilung von Kapital und Rente aussieht, hängt von Ihren Bedürfnissen und finanziellen Zielen ab. Am besten wird der Split im Rahmen einer individuellen Finanzplanung festgelegt.

In sieben Fragen zur richtigen Entscheidung

Bevor Sie sich für eine Option entscheiden oder eine Finanzberatung in Anspruch nehmen, sollten Sie diese sieben Fragen beantworten:

- Wie wichtig ist mir finanzielle Sicherheit?

- Wie gut kenne ich mich mit Finanzen und Investitionen aus?

- Plane ich in der Anfangsphase nach der Pensionierung grössere Ausgaben?

- Wie hoch ist meine Lebenserwartung und mein Gesundheitszustand?

- Wie sieht meine gesamte finanzielle Situation aus – inklusive weiterer Vermögenswerte?

- Wie sieht die finanzielle Situation meines Partners oder meiner Partnerin aus?

- Welche Konditionen bietet meine Pensionskasse?

Die Antworten darauf geben Ihnen eine Tendenz, diejenige Entscheidung zu treffen, die für Ihre finanzielle Situation, Ihre Pläne, Ziele und Träume, aber auch für Ihr Sicherheitsbedürfnis die richtige ist – wer Sicherheit und Planbarkeit mehr schätzt als Renditechancen, ist beispielsweise mit einer Rente meist besser bedient. Abhängig ist Ihre Entscheidung auch von Ihrer persönlichen Vorsorgesituation und nicht zuletzt von den Konditionen Ihrer Pensionskasse. Ihrem Vorsorgeausweis können Sie die Bedingungen Ihrer Pensionskasse entnehmen. Zusätzliche Hilfe bei der Entscheidung kann Ihnen eine Finanzberaterin oder ein Finanzberater leisten.

So sorgt Ihre Anlagestrategie dafür, dass Ihr Kapital ein Leben lang reicht

Egal ob Sie sich für einen vollen oder teilweisen Kapitalbezug entscheiden: Damit Ihr Geld bis zum Lebensende ausreicht, braucht es eine langfristige, diversifizierte und risikooptimierte Anlagestrategie – genau, wie bei Schweizer Pensionskassen:

- Breite Diversifikation: Investitionen in verschiedene Anlageklassen wie Aktien, Anleihen, Immobilien und alternative Anlagen reduzieren Risiken.

- Langfristige Planung: Strategisches Investieren ohne kurzfristige Emotionen oder hektische Umschichtungen.

- Strenges Risikomanagement: Sicherstellung durch bewährte Prinzipien und Regulierung.

- Zielbasiertes Investieren: Ihre individuelle Lebenssituation und Ihre Ziele bestimmen Ihre Anlagestrategie.

Experten-Tipp: Infrastrukturinvestments bieten ein attraktives Risiko-Rendite-Profil und sind zunehmend auch für private Anleger zugänglich – eine Möglichkeit für Inflationsschutz und stabile Erträge.

«Anlegen wie eine Pensionskasse» – kostenloses Merkblatt bestellen

Lernen Sie, wie Sie anlegen müssen, um Ihre Ziele zu erreichen – zum Beispiel Ihr Leben lang von Ihrem Vorsorgekapital leben zu können. Unsere kostenlosen Merkblätter und Checklisten helfen Ihnen weiter.

Treffen Sie eine fundierte Entscheidung – für immer

Ihre finanzielle Zukunft wird also bestimmt von dieser einen Wahl – «Rente oder Kapital». Genau weil sie so weitreichende Konsequenzen hat, sollten Sie sich nicht mal eben nebenbei und erst kurz vor der Pensionierung damit auseinandersetzen. Schliesslich profitieren Sie dann am meisten, wenn Sie genau wissen, was Sie wollen – und wie Sie Ihr Ziel, einen entspannten, finanziell gut abgesicherten Lebensabend zu verbringen, am einfachsten und sichersten erreichen können. Wir unterstützen Sie gerne dabei.

Kostenloses Expertenwissen

Wenn Sie im Detail wissen möchten, was alles mit der Entscheidung für Rente oder Kapital verbunden ist, empfehlen wir Ihnen unser kostenloses Merkblatt und die dazugehörige Checkliste.

Rick Näf

Wealth Planner

Rick Näf ist Wealth Planner bei Swiss Life Wealth Managers in Winterthur. Seit vier Jahren ist er im direkten Kundenkontakt bei Swiss Life tätig und bietet umfassende Beratung in den Bereichen Vermögensverwaltung und Finanzplanung an. Dank seiner Abschlüsse als Eidgenössischer Finanzplaner und Certified Financial Planner profitieren seine Kundinnen und Kunden von einer fundierten und ganzheitlichen Betreuung, bei der eine persönliche Beratung stets im Mittelpunkt steht.