Beim Investieren sind es oft nicht die Märkte, sondern emotionale Entscheidungen und verbreitete Irrtümer, die private Anlegerinnen und Anleger Rendite kosten. Wer typische Anlagefehler vermeiden will, sollte die häufigsten psychologischen Fallen kennen. «Der grösste Feind des Anlegers ist nicht die Bank, die zu hohe Gebühren verlangt, sondern er selbst», sagte Benjamin Graham. Graham war ein bedeutender Ökonom, ein legendärer Investor und Lehrer von Warren Buffett.

Grahams Einschätzung ist mittlerweile durch die Verhaltensökonomie, einen neueren Zweig der Wirtschaftswissenschaften, erhärtet worden: Anlegerinnen und Anleger stehen sich selbst im Weg. Denn verhaltensökonomische Studien belegen, dass Fehler aufgrund irrationalen Anlegens zu jährlichen Renditeeinbussen von bis zu 6,5% führen können – Verluste, die sich durch den Zinseszinseffekt langfristig immer weiter potenzieren. Im Folgenden zeigen wir Ihnen die drei häufigsten Anlagefallen und geben Ihnen konkrete Tipps, wie Sie diese vermeiden können.

1. Sicherheitsillusion: Geld auf dem Sparkonto schützt nicht vor Verlusten

«In Aktien zu investieren, ist viel zu riskant. Ich lasse mein Geld lieber auf dem Sparkonto.» Haben Sie sich selbst schon mal bei diesem Gedanken ertappt?

Viele Menschen glauben, dass ihr Geld nur auf dem Sparkonto sicher ist. Denn:

- Ein Sparkonto bei einer Schweizer Bank bietet eine Einlagensicherung, mit der Kundinnen und Kunden einen erhöhten Schutz bis zu einem Maximalbetrag von CHF 100 000 im Falle eines Konkurses einer Bank erhalten und

- das Geld auf Ihrem Sparkonto unterliegt keinen Marktschwankungen.

Doch diese vermeintliche Sicherheit kann trügerisch sein. Denn die Inflation führt dazu, dass die Kaufkraft Ihres Ersparten oder Ihres Vorsorgevermögens schwindet, insbesondere, wenn die Zinsen niedrig sind. Zwischen 2002 und 2022 betrug die durchschnittliche jährliche Rendite von Bargeld 0,1%, während die Inflation bei 0,5% lag. Das bedeutet einen realen Wertverlust Ihres Vermögens.

Im Gegensatz dazu bieten Aktieninvestments langfristig attraktive Renditechancen. So erzielten Schweizer Aktien inklusive Dividenden zwischen 1997 und 2021 eine durchschnittliche Jahresrendite von 6,9%, also deutlich mehr als ein Sparkonto, das aktuell zwischen 0% und 0,1% Zinsen abwirft, oder – je nach Höhe des Vermögens – sogar Negativzinsen belastet.

Börsen sind zudem keine Casinos, auch wenn kurzfristige Kursschwankungen den Schluss nahelegen mögen. Börsen haben vielmehr eine wirtschaftliche Funktion, finanzieren Unternehmen und erlauben es Anlegerinnen und Anlegern, an der Wertschöpfung einer Volkswirtschaft teilzuhaben und davon zu profitieren. Wer sich durch Kursausschläge und Stimmungswechsel nicht aus der Ruhe bringen lässt und über einen langfristigen Anlagehorizont verfügt, hat deutlich höhere Renditechancen, als sie ein Sparkonto bietet.

Tipp: Statt Ihr Kapital auf dem Sparkonto zu parken, sollten Sie eine diversifizierte Anlagestrategie in Betracht ziehen, die auf Ihre individuellen Ziele und Ihre Risikobereitschaft abgestimmt ist.

Vermeiden Sie Anlagefehler, bevor sie Rendite kosten. Im kostenlosen Erstgespräch erhalten Sie eine erste Einschätzung zu Ihrer Vermögenssituation und wertvolle Impulse für Ihre nächsten Schritte.

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Alle Swiss Life Generalagenturen

Finden Sie eine Swiss Life Agentur in Ihrer Nähe.

2. Timing-Falle: So vermeiden Sie teure Anlagefehler beim Einstieg

«Ich weiss, wann ich kaufen muss: wenn Gewinne locken. Drohen Verluste, stosse ich Aktien wieder ab.»

Zu dieser vermeintlich simplen Strategie greifen manche Anlegerinnen und Anleger – und überschätzen ihre Fähigkeiten. Denn was in der Theorie einfach klingt, gelingt in der Praxis den wenigsten privaten Anlegerinnen und Anlegern. Das sogenannte Market Timing ist selbst für Profis kaum erfolgreich. Studien zeigen, dass Anlegerinnen und Anleger, die versuchen, den Markt zu timen, oft die besten Tage verpassen und dadurch signifikante Renditeeinbussen erleiden. Stattdessen hat sich gezeigt, dass kontinuierliches Investieren über einen längeren Zeitraum – unabhängig von kurzfristigen Marktschwankungen – zu besseren Ergebnissen führt.

Tipp: Wer regelmässig investiert, statt nur einmal eine grössere Summe anzulegen, kann Marktschwankungen einfacher glätten – am besten geht das mit einem Fondssparplan, mit dem Sie zudem vom Durchschnittspreiseffekt profitieren.

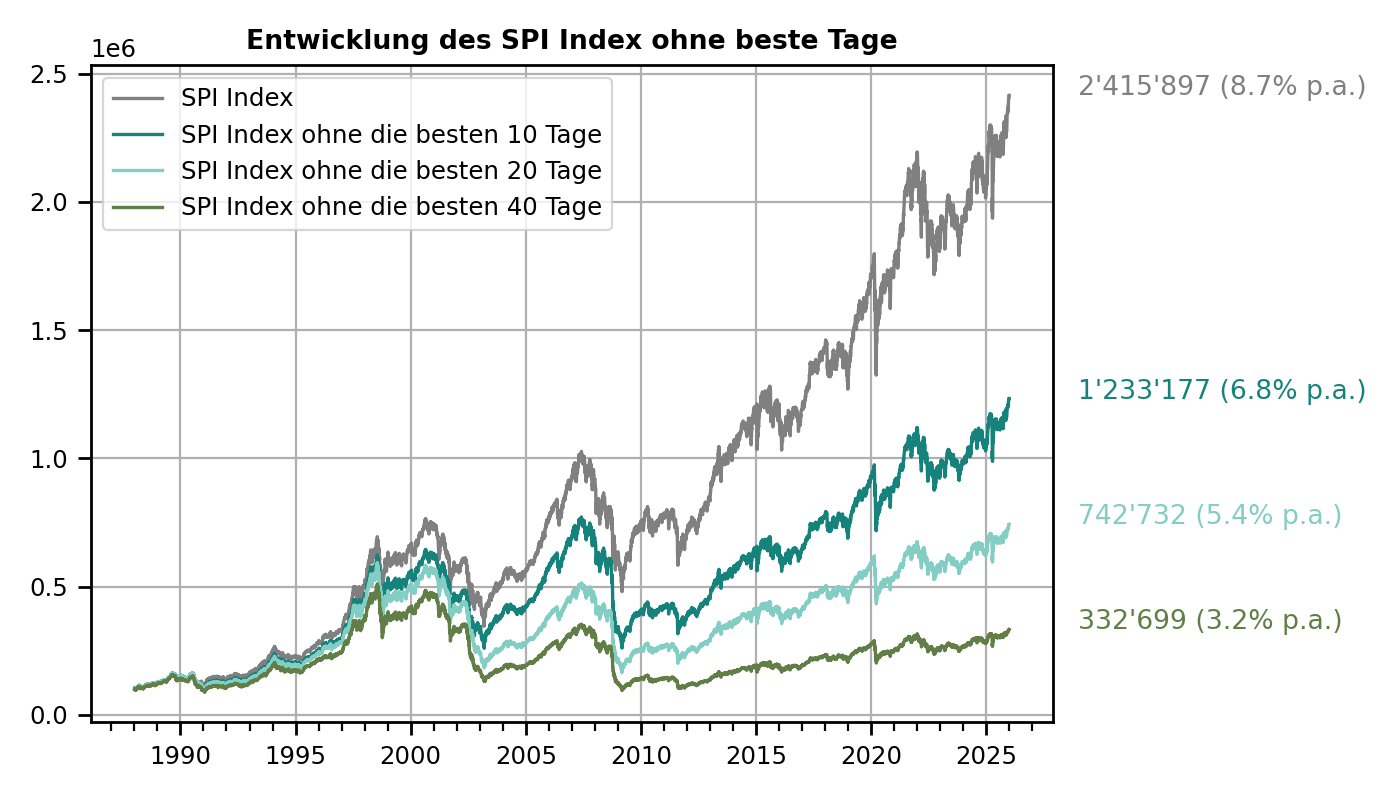

Verpasste Börsentage kosten Rendite

Dies verdeutlichen Daten des Finanzinformationsdienstes Bloomberg für den Zeitraum zwischen dem 4.1.1988 und dem 30.12.2025:

- Der Wert eines Investments in den Schweizer Aktienindex SPI erhöhte sich von CHF 100 000 auf CHF 2 415 897 (+2315% bzw. eine Rendite von 8,7% pro Jahr), wenn das Kapital immer investiert blieb.

- Anlegende, die nicht immer investiert waren und die zehn besten Börsentage verpassten, erzielten einen weit geringeren Wertzuwachs auf CHF 1 233 177 (+1133% bzw. eine Rendite von 6,8% pro Jahr).

- Wer die 40 besten Börsentage verpasste, musste sich mit einem deutlich geringeren Wertzuwachs auf CHF 332 699 zufriedengeben (+232% bzw. eine Rendite von 3,2% pro Jahr).[PK4.1]

Mit anderen Worten: Wenige Tage hoher Gewinne können einen überproportionalen Einfluss auf die Rendite haben.

3. Home Bias: Mit Diversifikation Anlagefehler vermeiden

Nicht alle Eier in einen Korb zu legen, ist auch beim Anlegen eine vernünftige Maxime. Ökonomen sprechen von Diversifikation. Allerdings ist das mit der Vernunft in der Praxis so eine Sache: Anlagen zu wenig zu streuen, also nach Land, Branche oder Anlageklasse wie Aktien, Anleihen oder Immobilien, ist ein Fehler, den viele Anlegerinnen und Anleger machen.

Gerade Schweizer Anlegerinnen und Anleger tappen oft in den sogenannten Home Bias: Sie investieren lieber in Schweizer als in ausländische Unternehmen, weil sie diese besser zu kennen glauben. Dadurch entgeht ihnen Rendite, weil der Schweizer Aktienmarkt mit Pharma- und Konsumtiteln eher defensiv ist und Technologieaktien mit mehr Risiken und Kurspotenzial an der US-Börse Nasdaq gehandelt werden. Besser wäre es, keinem Land, keiner Branche und keiner Anlagethematik von vornherein einen Vorzug zu geben, sondern das Kapital breit zu streuen – in Abstimmung mit dem Anlageziel, das für jede und jeden ein anderes ist. So wie es institutionelle Investoren wie Pensionskassen seit Langem erfolgreich tun.

Tipp: Überprüfen Sie Ihre Anlagen regelmässig und achten Sie darauf, dass Ihr Portfolio ausgewogen und breit diversifiziert ist, um Risiken zu minimieren und Chancen zu maximieren.

Erfolgreich investieren heisst vor allem, typische Fehler konsequent zu vermeiden

Wer langfristig Vermögen auf- und ausbauen möchte, braucht nicht den perfekten Einstiegszeitpunkt und auch keine grossen Aktienspekulationen. Oft ist es der bewusste Umgang mit den häufigsten Anlagefehlern, der den entscheidenden Unterschied macht. Wer kurzfristige Emotionen ausblendet, breit diversifiziert investiert und an einer klaren Strategie festhält, schafft die Grundlage für bessere Entscheidungen und höhere Renditechancen. Genau deshalb lohnt es sich, die eigene Anlagestrategie regelmässig zu hinterfragen und auf die persönlichen Ziele, den Anlagehorizont und die individuelle Risikobereitschaft abzustimmen.

Anlagefehler vermeiden: die wichtigsten Fragen und Antworten

Zu den häufigsten Anlagefehlern zählen alle Entscheidungen, die auf Emotionen statt auf Strategie basieren, aber auch der Versuch, den perfekten Einstiegszeitpunkt zu treffen, und eine zu geringe Diversifikation.

Viele Anlegerinnen und Anleger unterschätzen zudem, wie stark sich die Inflation, eine nicht ganzheitliche Vermögensstruktur und kurzfristiges Denken auf ihren langfristigen Vermögensaufbau auswirken.

Anlagefehler vermeiden Sie, indem Sie mit einer klaren Strategie investieren und auch in volatilen Marktphasen daran festhalten, breit diversifizieren und langfristig denken. Prüfen Sie zudem regelmässig, ob Ihr Portfolio noch zu Ihren Zielen und Ihrer persönlichen Risikobereitschaft passt.

Ein Sparkonto schützt Ihr Vermögen vor Kursschwankungen, aber nicht vor Kaufkraftverlust. Ist die Inflation höher als die Verzinsung, verliert Ihr Erspartes real an Wert. Wenn Sie den realen Wert Ihres Vermögens langfristig erhalten oder Ihr Vermögen weiter ausbauen möchten, sollten Sie deshalb nicht nur auf das vermeintlich sichere Sparen setzen.

Weil sich kurzfristige Marktbewegungen kaum zuverlässig vorhersagen lassen. Wer versucht, den besten Zeitpunkt für einen Kauf oder einen Verkauf zu erwischen, verpasst oft wichtige Börsentage mit besonders hoher Rendite. Für viele Anlagerinnen und Anleger ist es sinnvoller, langfristig anzulegen, ganz nach dem Motto «Time in the market beats timing the market». Auch regelmässiges Investieren, zum Beispiel mit einem Fondssparplan, lohnt sich eher, als den richtigen Investmentzeitpunkt abpassen zu wollen.

Diversifikation reduziert Risiken, weil Ihr Vermögen dann zum Beispiel auf verschiedene Länder, Branchen und Anlageklassen verteilt wird. Entwickelt sich ein Bereich schwächer oder kommt es zu einem Kurseinbruch in einer bestimmten Währung oder Branche, können andere Teile Ihres Portfolios das ausgleichen. So wird Ihr gesamtes Investment robuster und weniger abhängig von einzelnen Märkten.

Aktien unterliegen zwar stärkeren Schwankungen, bieten langfristig aber in der Regel deutlich höhere Renditechancen als ein Sparkonto. Wer einen langen Anlagehorizont hat und Kursschwankungen aushalten kann, hat mit einer breit gestreuten Aktienanlage oft bessere Chancen auf Vermögenswachstum.

Eine sehr grosse. Angst, Unsicherheit, Gier oder das Bedürfnis nach Kontrolle führen häufig dazu, suboptimale Anlageentscheidungen zu treffen. Gerade in turbulenten Marktphasen ist es wichtig, an einer durchdachten Strategie festzuhalten und impulsive, von Emotionen getriebene Reaktionen zu vermeiden.

Gezielt Vermögen aufbauen

Erfahren Sie im Merkblatt «Zielbasiertes Investieren für massgeschneiderten Vermögensaufbau» wie Sie mit der richtigen Anlagestrategie Ihre Lebenswünsche erreichen können.

Tobias Kipfer

Senior Wealth Planner

Tobias Kipfer ist Teamleiter und Senior Wealth Planner bei Swiss Life Wealth Managers in Winterthur. Sein Fokus liegt auf langfristigen Finanzplanungen und individuellen Vermögensverwaltungen für seine Kundinnen und Kunden. Nach seinem Bachelorabschluss in Betriebswirtschaftslehre an der HSG St. Gallen absolvierte er ein Praktikum im Financial Consulting und im Wealth Management und bildete sich zum Finanzexperten weiter.