Worauf vertrauen Sie bei Ihrer Geldanlage? Auf Ihr Bauchgefühl? Marktkommentare, Medienberichte und Research? Auf Ihre Beraterin oder Ihren Berater? Oder – vielleicht auch nur ein wenig – auf Börsenweisheiten? Wir zeigen, wie viel Wahrheit in drei altbekannten Börsenregeln steckt und wie Sie Ihren Anlageerfolg steigern können, wenn Sie wissen, worauf Sie sich verlassen können.

1. «Time in the market beats timing the market»: Investiert bleiben zahlt sich aus

Was bringt langfristig mehr Erfolg beim Investieren:

- dauerhaft investiert zu bleiben («time in the market») oder

- auf den perfekten Ein- und Ausstiegszeitpunkt zu setzen («market timing»)?

«Wann ist der beste Zeitpunkt, um Geld anzulegen?» ist eine Frage, die private Anlegerinnen und Anleger häufig stellen, auch im Beratungsgespräch. Die Angst, zum «falschen» Zeitpunkt zu investieren, ist weit verbreitet.

Der perfekte Tag für eine Geldanlage lässt sich auch mit der besten Recherche nicht vorhersagen. Was allerdings meistens gilt:

- Der beste Zeitpunkt, um Geld anzulegen, ist jetzt.

Klingt abgedroschen? Tatsächlich verpassen Anlegerinnen und Anleger, die abwarten, statt frühzeitig anzulegen, möglicherweise die besten Börsenphasen und damit auch attraktive Renditechancen. Gleichzeitig bleibt ihr Kapital während dieser Zeit meist untätig auf dem Sparkonto liegen. Die Folge: Es erzielt nur geringe Renditen oder sogar Nullzinsen, statt an den Märkten für sie zu arbeiten. Nesbt dem richtigen Einstiegzeitpunkt ist es wichtig, die für sich passende Anlagestrategie zu wählen.

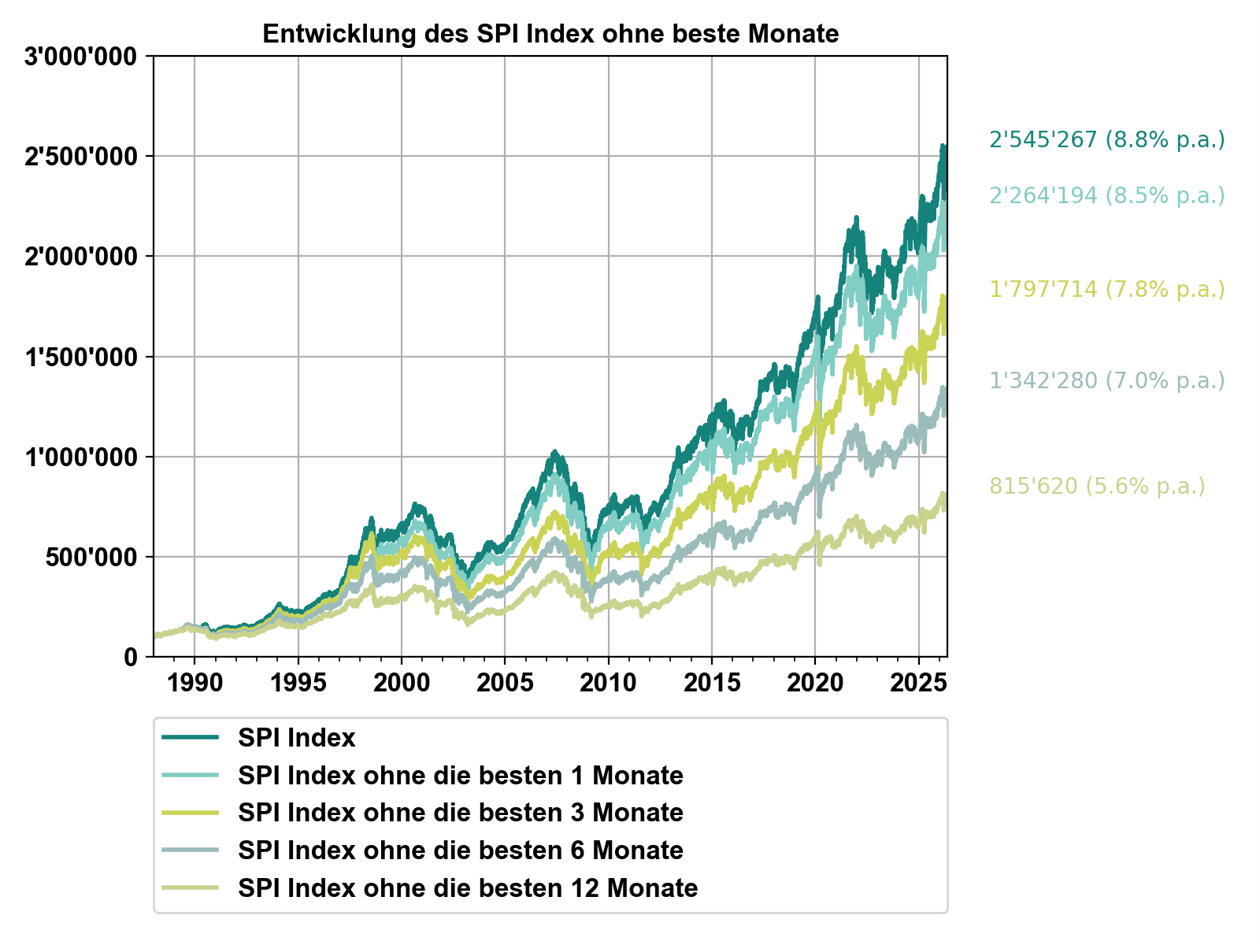

Eine Analyse zeigt: Wer sein Investment im Swiss Performance Index (SPI) zwischen dem 04.01.1988 und dem 29.05.2026 durchgehend gehalten hat, konnte sein Vermögen von CHF 100 000 auf CHF 2 545 267 steigern – das entspricht einer durchschnittlichen jährlichen Rendite von 8,8 Prozent.* Bereits das Verpassen des besten Monats führte zu einem Renditeverlust von über CHF 280 000, bei den zwölf besten Monaten sogar von über CHF 1 700 000.

* Kosten und Steuern sind in der Analyse nicht berücksichtigt.

Quelle: Swiss Life Wealth Managers, Bloomberg

Langfristig investiert zu bleiben, bringt in der Regel deutlich mehr Rendite als der Versuch, den Markt zu timen. Wer Ruhe bewahrt und nicht auf kurzfristige Schwankungen reagiert, profitiert vom Zinseszinseffekt und kann seinen Anlageerfolg steigern.

Zwei Tipps für alle, die Angst davor haben, den falschen Einstiegszeitpunkt zu wählen:

- Stellen Sie sicher, dass Sie einen Notgroschen auf der Seite haben, auf den Sie schnell und unkompliziert zugreifen können. Dafür eignet sich ein Sparkonto nach wie vor am besten. Eine Reserve in der Höhe Ihrer Ausgaben für etwa ein Jahr sollte – je nach Bedürfnis, Familiensituation und Vermögensstruktur – für Unvorhergesehenes ausreichen. Erst dann legen Sie weiteres Kapital an.

- Investieren Sie nicht alles auf einmal, sondern legen Sie Ihr Kapital verteilt über mehrere Monate hinweg an. So können Sie das Risiko, bei hohen Preisen zu investieren, etwas minimieren.

2. «Do not put all eggs in one basket»: - Diversifikation reduziert Risiken

«Lege nicht alle Eier in einen Korb» – kaum eine Börsenweisheit ist so relevant wie diese. Denn Diversifikation ist die entscheidende Grundlage für alle, die ihr Portfolio auch in herausfordernden Zeiten sichern und Verluste in Grenzen halten wollen.

Wer sein Portfolio breit streut, also zum Beispiel

- über Regionen,

- nach Branchen und

- über Anlageklassen wie Aktien, Anleihen und Immobilien hinweg,

senkt das Risiko.

Wer hingegen stark konzentriert investiert, also zum Beispiel nur in eine einzelne Aktie oder Branche anlegt, läuft Gefahr, bei Marktkorrekturen überdurchschnittliche Verluste zu erleiden. Langfristig kostet diese Einseitigkeit nicht nur Nerven, sondern auch Rendite.

Regelmässig investieren, diversifizieren, antizyklisch denken – mit diesen Grundsätzen legen Sie die Basis für Ihren Anlageerfolg. Was dabei etwas vergessen geht? Sie. Denn eine gute Anlagestrategie sollte nicht nur auf Marktmechanismen und Statistiken beruhen, sondern vor allem auf Ihren Bedürfnissen und Zielen.

Jedes Anlegerprofil beinhaltet Fragen nach Ihrer Risikofähigkeit und Ihren Renditezielen. Die greifen aber oft zu kurz.

Institutionelle Investoren, wie Pensionskassen, legen zielbasiert an. Genau deshalb sollten auch Sie mit der Frage «Welche Ziele verfolge ich im Leben?» beginnen, statt sich nur an einem Risikoprofil zu orientieren. Die passende Anlagestrategie folgt danach. Schliesslich sollte Ihr Vermögen nicht «für irgendwann» arbeiten, sondern dafür sorgen, dass Sie Ihr Leben so verbringen können, wie Sie es sich wünschen.

Mehr zu unserem Ansatz «Zielbasiertes Anlegen» finden Sie in unserem Blogbeitrag oder im kostenlosen Merkblatt.

3. «Be fearful when others are greedy, and greedy when others are fearful» - antizyklisches Denken lohnt sich

«Sei ängstlich, wenn andere gierig sind, und sei gierig, wenn andere ängstlich sind» schrieb Warren Buffett 2008 in der New York Times. Was er damit meint: Antizyklisches Investieren kann sich auszahlen. In Phasen der Panik ergeben sich oft Chancen, Aktien von Qualitätsunternehmen günstig zu kaufen. Dennoch neigen Menschen gerade in unsicheren Zeiten dazu, aktuelle negative Erfahrungen stärker zu gewichten als langfristige Entwicklungen.

Tipp: Mehr psychologische Fallen und Tipps dazu, wie Sie mit Insights aus der Verhaltenspsychologie besser anlegen, finden Sie in unserem Blogbeitrag.

Buffetts Blick galt damals zwar den Vereinigten Staaten. Die Entwicklung des Schweizer Aktienmarktes verläuft jedoch ähnlich: Grafik 1 zeigt auch, dass es sich finanziell lohnt, auch in einem herausfordernden Marktumfeld Ruhe zu bewahren und investiert zu bleiben. Emotionales Investieren führt zu Fehlentscheidungen, rationales Handeln zu besseren Ergebnissen.

Börsenweisheiten ja – aber nur mit Strategie

Nicht jede Börsenweisheit hat Substanz. Die drei hier vorgestellten Regeln haben sich allerdings über Jahrzehnte hinweg bewährt und zeigen relevante grundlegende Anlageprinzipien für private Anlegerinnen und Anleger : Investiert bleiben, breit diversifizieren und antizyklisch handeln.

Aber: Kein Sprichwort ersetzt eine ganzheitliche und professionelle Vermögensberatung und Expertenwissen. Denn wirklich erfolgreich investieren bedeutet, Ihre individuellen Lebensziele ins Zentrum zu stellen. Daraus leitet sich Ihre Anlagestrategie ab – nicht umgekehrt.

Fachwissen einholen

Ein Gespräch mit einem Finanzberater oder einer Finanzberaterin kann helfen, mehr Struktur in die eigenen Finanzen zu bringen und das Vermögen im wahrsten Sinne des Wortes zielführend einzusetzen. Gerne beraten wir Sie persönlich in einem kostenlosen und unverbindlichen Erstgespräch.

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Alle Swiss Life Generalagenturen

Finden Sie eine Swiss Life Agentur in Ihrer Nähe.

Noch mehr Börsenweisheiten im Check: «Sell in May and go away»

«Sell in May and go away»: Wie viel Wahrheit in dieser bekannten Börsenweisheit steckt, erklärt unser Chief Investment Officer, Dr. Peter Kaste, im Video.

Bitte akzeptieren Sie Marketing-Cookies, damit Sie das Video anschauen können. Cookie-Einstellungen

Oliver Strohhammer

Senior Wealth Planner

Oliver Strohhammer ist Senior Wealth Planner und Teamleiter bei Swiss Life Wealth Managers in Luzern. Mit einem Bachelor-Abschluss in Betriebswirtschaft von der Hochschule Luzern und einer Vielzahl berufsbegleitender Finanzweiterbildungen verfügt er über umfassendes Fachwissen. Seine langjährige Erfahrung bei einer Grossbank ermöglicht es ihm, Privatkundinnen und -kunden kompetent und umfassend zu beraten, indem er massgeschneiderte Finanzlösungen entwickelt, die ihren individuellen Bedürfnissen entsprechen.