Pour leurs placements, de nombreuses personnes se fient aux vieux dictons boursiers. Mais ces règles tiennent-elles vraiment leurs promesses? Nous vous présentons trois principes qui ont fait leurs preuves dans la pratique et vous expliquons comment augmenter le rendement de vos placements.

1. «Time in the market beats market timing»: maintenir ses investissements s’avère payant

Qu’est-ce qui apporte le plus de succès à long terme en matière d’investissement: maintenir son investissement sur le long terme («time in the market») ou miser sur le moment idéal pour investir ou vendre («market timing»)?

De nombreux investisseurs privés ne résistent pas à la tentation de prédire les mouvements du marché. Or, cela comporte des risques. En effet, en sortant et en attendant, on risque de passer à côté des meilleurs jours ou mois boursiers. Et ce sont précisément ces facteurs qui font souvent la différence en termes de rendement.

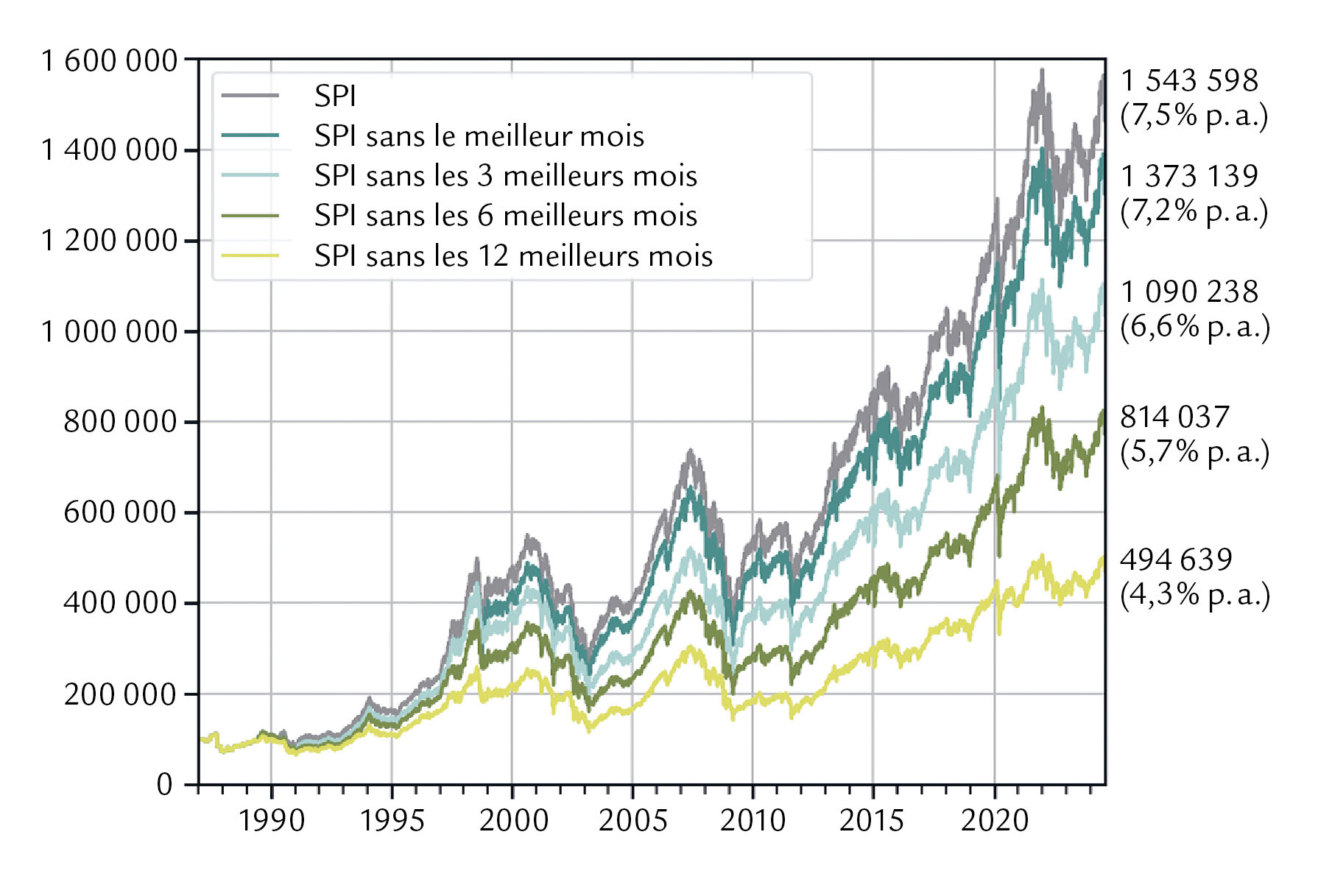

Une analyse montre que les personnes qui ont maintenu leur investissement dans le Swiss Performance Index (SPI) entre le 1er janvier 1987 et le 16 août 2024 ont pu augmenter leur fortune de 100 000 francs à 1 543 598 francs, soit un rendement annuel moyen de 7,5%*. Le fait de manquer le meilleur mois a déjà entraîné une perte de rendement de plus de 170 000 francs, et même de plus de 1 000 000 francs pour les douze meilleurs mois.

* L’analyse ne tient pas compte des coûts.

Source : Swiss Life Asset Managers avec données de SIX Index AG

Investir à long terme rapporte bien plus de rendement qu’essayer de prédire le marché. En gardant son calme et en ne réagissant pas aux fluctuations à court terme, on profite en outre de l’effet des intérêts composés et peut augmenter le rendement de ses placements.

2. «Do not put all eggs in one basket»: la diversification réduit les risques

«Ne pas mettre tous ses œufs dans le même panier»: cette vieille règle s’applique toujours et est plus que jamais d’actualité.

Diversifier largement son portefeuille, par exemple entre régions, par secteurs et classes d’actifs comme les actions, les obligations et l’immobilier, permet de réduire les risques. En revanche, les investissements fortement concentrés risquent de souffrir de pertes supérieures à la moyenne en cas de corrections du marché. A long terme, cette partialité est éreintante et coûte cher.

Mais la diversification n’est pas le seul facteur menant au succès à long terme des placements. Car il est tout aussi important de commencer par la bonne question: dans la vie, quels sont mes objectifs?

Les questions classiques sur la capacité de risque ou les objectifs de rendement sont souvent trop vagues. Les investisseuses et investisseurs ambitieux s’inspirent des investisseurs institutionnels et axent leurs décisions sur leurs objectifs de vie. Ce n’est qu’ensuite qu’elles et ils déterminent la stratégie de placement qui leur convient.

Un portefeuille bien diversifié représente la base du succès à long terme des placements; mais en définissant clairement ses objectifs de placement, on crée une stratégie de placement personnelle et efficace offrant de meilleures chances de succès. Vous trouverez plus d’informations sur notre approche «investissement basé sur des objectifs» dans notre article de blog ou dans notre notice gratuite.

3. «Be fearful when others are greedy, and greedy when others are fearful»: la pensée anticyclique s’avère payante

«Soyez craintif quand les autres sont avides, et avide quand les autres sont craintifs», écrivait Warren Buffett en 2008 dans le New York Times. Au beau milieu de la crise financière, il a acheté des actions américaines. Une décision courageuse qui s’est avérée payante. En effet, les périodes de panique donnent souvent l’opportunité d’acheter des titres de qualité à bas prix. Pourtant, en période d’incertitude, les gens ont tendance à surpondérer les expériences négatives actuelles et à sous-pondérer les évolutions à long terme.

Notre article de blog vous révélera d’autres pièges psychologiques et des conseils pour mieux investir grâce à la psychologie comportementale.

Warren Buffet se concentrait sur les Etats-Unis, mais le marché suisse des actions présente un tableau similaire: le graphique de notre premier dicton boursier montre aussi qu’il vaut la peine de garder son calme et de maintenir ses investissements.

Investir de manière ciblée en période d’incertitude est donc souvent la meilleure solution. Investir de manière émotionnelle conduit à de mauvaises décisions, tandis qu’agir de manière rationnelle conduit à de meilleurs résultats.

Une stratégie reste nécessaire

Toutes les règles boursières ne sont pas fondées. Les trois principes que nous vous présentons ont cependant fait leurs preuves au fil des décennies et illustrent les principes de base que les investisseurs privés devraient appliquer en bourse: maintenir ses investissements, diversifier largement et agir de manière anticyclique.

Mais attention, aucun proverbe ne remplace un conseil patrimonial global et professionnel, ni l’expertise. En effet, investir avec succès, c’est placer vos objectifs de vie individuels au centre de vos préoccupations. C’est de là que découle votre stratégie de placement, et non l’inverse.

Demander un conseil avisé

Un entretien avec une conseillère financière ou un conseiller financier peut aider à mieux structurer sa situation financière et à utiliser sa fortune à bon escient. Nous nous ferons un plaisir de vous conseiller en personne, sans engagement et gratuitement.

Vous souhaitez connaître les répercussions que la situation actuelle du marché pourrait avoir sur votre situation personnelle ?

Parlez à nos experts en investissement et convenez d'un premier entretien gratuit et sans engagement.

Toutes les agences générales Swiss Life

Veuillez accepter les cookies marketing afin de pouvoir voir la vidéo. Paramètres des cookies

Oliver Strohhammer

Wealth Planner

Oliver Strohhammer est Wealth Planner et responsable d’équipe chez Swiss Life Wealth Managers à Lucerne. Titulaire d’un Bachelor en économie d’entreprise de la Haute Ecole de Lucerne et de très nombreuses formations continues dans le domaine de la finance, il dispose de vastes connaissances spécialisées. Sa longue expérience au sein d’une grande banque lui permet de conseiller la clientèle privée de manière compétente et globale en développant des solutions financières sur mesure qui répondent à lchaque besoin individuel.