Der Goldpreis erklimmt im Jahr 2025 ständig neue Höchstwerte. Grund genug für Anlegerinnen und Anleger in der Schweiz, sich zu fragen, ob sie ihre Goldanlagen verkaufen oder jetzt noch investieren sollten. Im unserer Blogserie «Gold im Höhenflug» bekommen Sie einen umfassenden Einblick in die Geschichte, die Eigenschaften und die Bedeutung von Gold sowie in aktuelle Entwicklungen.

Im ersten Beitrag zum Thema «Gold im Höhenflug» erläuterten wir wissenswerte Fakten über Gold: Woher stammt Gold? Warum ist es so wertvoll und begehrt? Und wofür wird Gold überhaupt genutzt? In diesem zweiten Teil zeigen wir, was die Nachfrage nach Gold und damit den Goldpreis treibt und warum wir glauben, dass die Goldrally weitergehen kann.

Das Wichtigste im Überblick:

Die Goldrally der letzten beiden Jahre darf nicht darüber hinwegtäuschen, dass Gold eine volatile Anlage ist, welche auch lange Phasen mit fallenden Kursen kennt. Auf eine enorme Rally in den 70er-Jahren mit einem Höchststand im Januar 1980 folgte eine Periode von 20 Jahren mit fallendem Goldpreis. Erst seit dem Jahr 2000 befindet sich Gold wieder in einem Aufwärtstrend. Wenn man den realen Goldpreis betrachtet, welcher die Veränderung der Kaufkraft des US-Dollar berücksichtigt, dann wurde der alte Höchststand von 1980 erst 45 Jahre später im September 2025 wieder erreicht und übertroffen.

Privatanlegerinnen und -anleger sowie Zentralbanken sind bedeutende Investoren in Gold mit einer schwankenden Nachfrage. Sie nutzen Gold vor allem aus drei Gründen.

Erstens suchen Anlegerinnen und Anleger in Gold als Realwert einen Schutz vor Inflation und Geldentwertung. So steigt der Goldpreis tendenziell, wenn die Inflationserwartung von Konsumentinnen und Konsumenten steigt, und er fällt, wenn diese sinkt.

Da Gold weder Zinsen noch Dividenden zahlt, ist eine Anlage in Gold mit Opportunitätskosten verbunden. Ein Mass für diese Opportunitätskosten ist der Realzins, d. h. der Zins auf hochqualitativen Anleihen abzüglich der erwarteten Inflation. In Phasen mit hohen Realzinsen ist Gold daher unattraktiv und diese gehen meistens mit fallenden Goldpreisen einher. Niedrige oder sogar negative Realzinsen erhöhen hingegen die Nachfrage nach Gold und führen tendenziell zu steigenden Goldpreisen.

Der Goldpreis hängt wenig vom Wirtschaftsumfeld ab und ist wenig korreliert mit Aktienkursen. Anlegende schätzen Gold daher drittens als sicheren Hafen in unsicheren Zeiten und als Risikodiversifikator.

Zentralbanken halten traditionell einen grossen Teil ihrer Währungsreserven in Gold. Nach Abschaffung des Gold-Standards und dem Kollaps des Bretton-Woods-Systems wurden sie jedoch flexibler in der Anlagepolitik ihrer Reserven. Bis zur Finanzkrise von 2008 bauten die Zentralbanken der entwickelten Länder daher Goldreserven ab. Seit 2009 steigen die Goldbestände der Zentralbanken allerdings wieder durch Zukäufe von Zentralbanken von Schwellenländern.

Die aktuelle Politik der US-Regierung treibt den Goldpreis auf mehrere Weisen in die Höhe. Ihre Handels-, ihre Steuer- und ihre Immigrationspolitik wirken alle inflationserhöhend, was dem Goldpreis Schub verleiht. Ihr Druck auf die US-Zentralbank, trotz Inflationsrisiken zu einer expansiven Geldpolitik überzugehen, erhöht die Inflationserwartungen, senkt die Realzinsen und schwächt den US-Dollar. Alle drei Effekte lassen den Goldpreis tendenziell steigen. Der Handelskonflikt schürt Sorgen um das Wirtschaftswachstum, wodurch sich Gold als sicherer Hafen anbietet. Ideen der US-Regierung zur Umstrukturierung der US-Staatsanleihen in den Beständen ausländischer Zentralbanken machen Gold für diese ebenfalls attraktiv.

Obwohl der Goldpreis in den vergangenen zwei Jahren bereits stark gestiegen ist, lässt die US-Politik weiterhin einen steigenden Goldpreis erwarten. Gold hat daher weiterhin einen Platz in gut diversifizierten Anlageportfolios.

Tipp für Anlegerinnen und Anleger: sich nicht durch Goldrally täuschen lassen

Wer nur auf die kürzere Vergangenheit schaut, kann leicht zum Schluss kommen, der Goldpreis kenne nur eine Richtung – und zwar nach oben. Weder die Covid-Krise noch der Zinsanstieg in den Jahren 2022 und 2023 konnten ihn aufhalten.

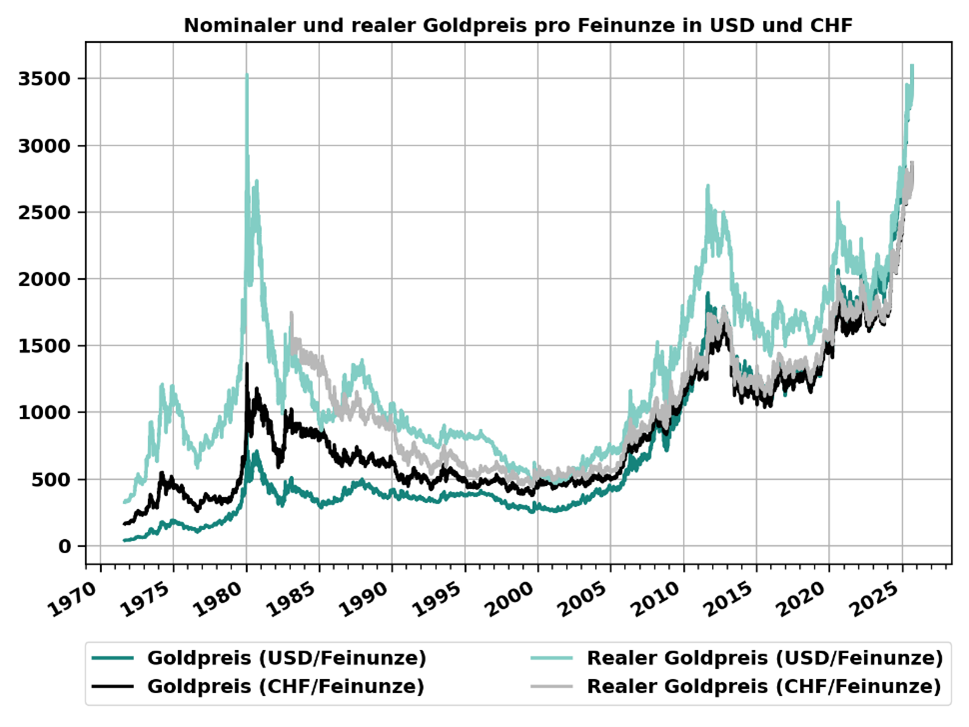

Dass dem nicht so ist, zeigt ein längerer Blick zurück: Abbildung 1 zeigt den Goldpreis in USD pro Feinunze sowie in CHF pro Feinunze seit Anfang September 1971. Dieser Zeitpunkt ist nicht zufällig gewählt: Im August 1971 endete mit dem Nixon-Schock die Bindung des US-Dollar an Gold. Ein zentraler Moment sowohl für Währungen weltweit wie auch für den Goldpreis. Die Folge:

- Nach einer starken Rally in den 70er Jahren um 1968% in USD (bzw. 729% in CHF) erreichte Gold am 21. Januar 1980 einen damaligen Höchststand von 850 USD (bzw. 1363.825 CHF).

- Danach fiel der Goldpreis rund 20 Jahre lang bis Anfang der 2000er-Jahre.

- Seitdem steigt der Goldpreis wieder stark und erreichte am 5. September 2025 einen neuen Höchststand von 3594.55 USD/Feinunze bzw. 2868.45 CHF/Feinunze.

Bei diesen langen Zeithorizonten und da es sich bei Gold um einen Realwert handelt, lohnt es sich, auch den realen Goldwert zu betrachten – also den Preis bereinigt um die Kaufkraftveränderung des US-Dollar (bzw. des Schweizer Franken). In der Kaufkraft von heute (5. September 2025) gerechnet, lag der reale Goldpreis am 21. Januar 1980 bei 3529.46 USD/Feinunze. Ein Wert, der erst jetzt, rund 45 Jahre später, wieder erreicht wurde.

Abbildung 1: Die Goldpreise in USD pro Feinunze und in CHF pro Feinunze haben seit September 1971 Phasen mit starken Preisanstiegen erlebt, aber auch Jahrzehnte mit fallenden Kursen. Die realen Goldpreise korrigieren die historischen Goldpreise um die Veränderung der Kaufkraft eines US-Dollar bzw. eines Schweizer Franken und sind so normiert, dass sie am 5. September 2025 mit den entsprechenden nominalen Goldpreisen in beiden Währungen übereinstimmen. Quelle: Bloomberg, Swiss Life Wealth Managers

Tatsächlich unterliegt der Goldpreis also starken Schwankungen: Er kennt Phasen starken Preisanstiegs, aber auch starke Wertverluste sowie Jahrzehnte fallender Kurse. Da stellt sich die Frage: Welche Angebots- und Nachfrageschwankungen verursachen solch grosse Bewegungen des Goldpreises?

Fachwissen einholen

Unsere Finanzexpertinnen und Finanzexperten beraten Sie nicht nur dabei, welche Anlagen zu Ihnen passen, sondern bieten Ihnen eine umfassende, massgeschneiderte Beratung zu Ihren finanziellen Zielen.

Nachfrage nach Gold getrieben von Privatanlegenden und Zentralbanken

In Teil 1 unserer Blogserie zum Thema Gold haben wir die Entwicklung von Nachfrage und Angebot auf dem globalen Goldmarkt zwischen 2010 und 2024 betrachtet. Dabei zeigte sich:

- Das Angebot von Gold aus Minenförderung und Recycling steigt ziemlich stabil mit ca. 1% pro Jahr und erreichte im Jahr 2024 die Menge von 4958 Tonnen.

- Die Nachfrage aus Industrie und Schmuck variierte nur bedingt, wobei die Schmuckbranche als grösste Abnehmerin auch mit kleinen Nachfrageschwankungen grossen Impact auslösen kann.

- Die Zentralbanken, die über den zweitgrössten Goldbestand verfügen, beeinflussen mit ihrer schwankenden Nachfrage den Markt ebenfalls.

- Am volatilsten ist jedoch die Nachfrage durch ETFs, die mit physisch hinterlegtem Gold abgesichert sind. Mit durchschnittlich 90 Tonnen pro Jahr (2010–2024) waren sie die einzige Kategorie, die sowohl Nettoverkäufe (bis 929 Tonnen im Jahr 2013) als auch Nettozukäufe (bis 892 Tonnen im Jahr 2020) verzeichnete. Ihre Bewegungen verliefen oft gegenläufig zu den übrigen Nachfragekomponenten und trugen so teilweise zur Stabilisierung des Gesamtmarkts bei.

Drei Gründe, warum Privatanlegerinnen und -anleger in Gold investieren

Gold ist wohl der Vermögenswert, der schon am längsten von Privatanlegern und Privatanlegerinnen genutzt wurde, um langfristig anzulegen. Dafür erfreuen sich Barren und Münzen nach wie vor grosser Beliebtheit. Kurzfristigere Goldanlagen scheinen jedoch eher über ETFs getätigt zu werden. Warum ist das so?

1. Gold als Inflationsschutz

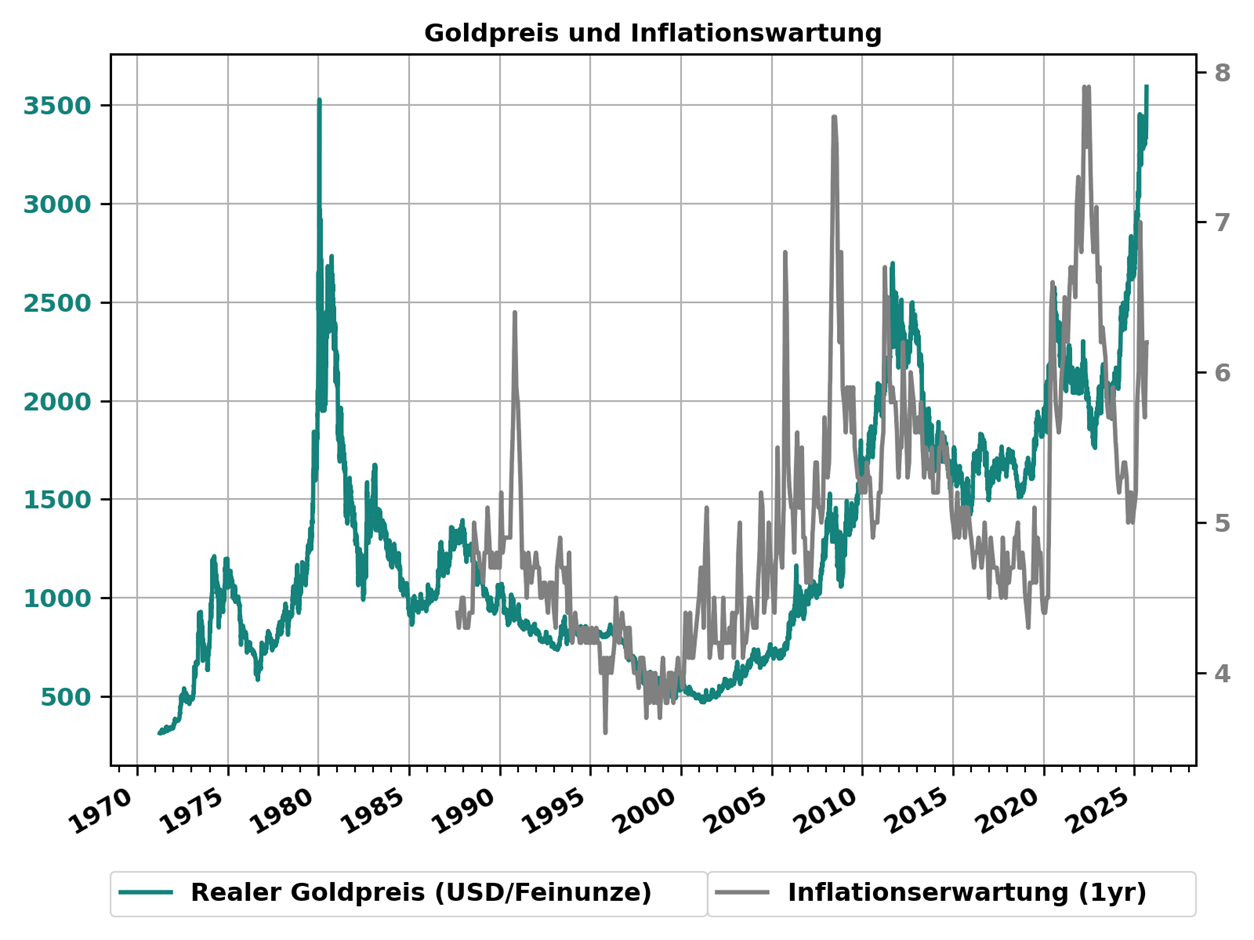

Inflation wird über die Preissteigerung eines bestimmten Warenkorbes gemessen. Gold ist in diesem Warenkorb zwar nicht vertreten, als Realwert kann es dennoch Schutz gegen eine allgemeine Geldentwertung bieten. Anlegerinnen und Anleger investieren daher vermehrt in Gold, wenn sie einen Anstieg der Inflation befürchten. In Abbildung 2 zeigen wir die Entwicklung des realen Goldpreises in USD/Feinunze sowie die Inflation, welche US-Konsumentinnen und -Konsumenten für die folgenden zwölf Monate erwarten. Der Goldpreis scheint also tatsächlich zu steigen, wenn auch die Inflationserwartung steigt.

Abbildung 2: Der reale Goldpreis (USD/Feinunze) hat die Tendenz, zu steigen, wenn die Inflationserwartung der US-Konsumentinnen und -Konsumenten für das kommende Jahr steigt, und zu fallen, wenn die Inflationserwartung sinkt. Quelle: Bloomberg, US Conference Board, Swiss Life Wealth Managers

2. Niedrige Realverzinsung von risikofreien Obligationen

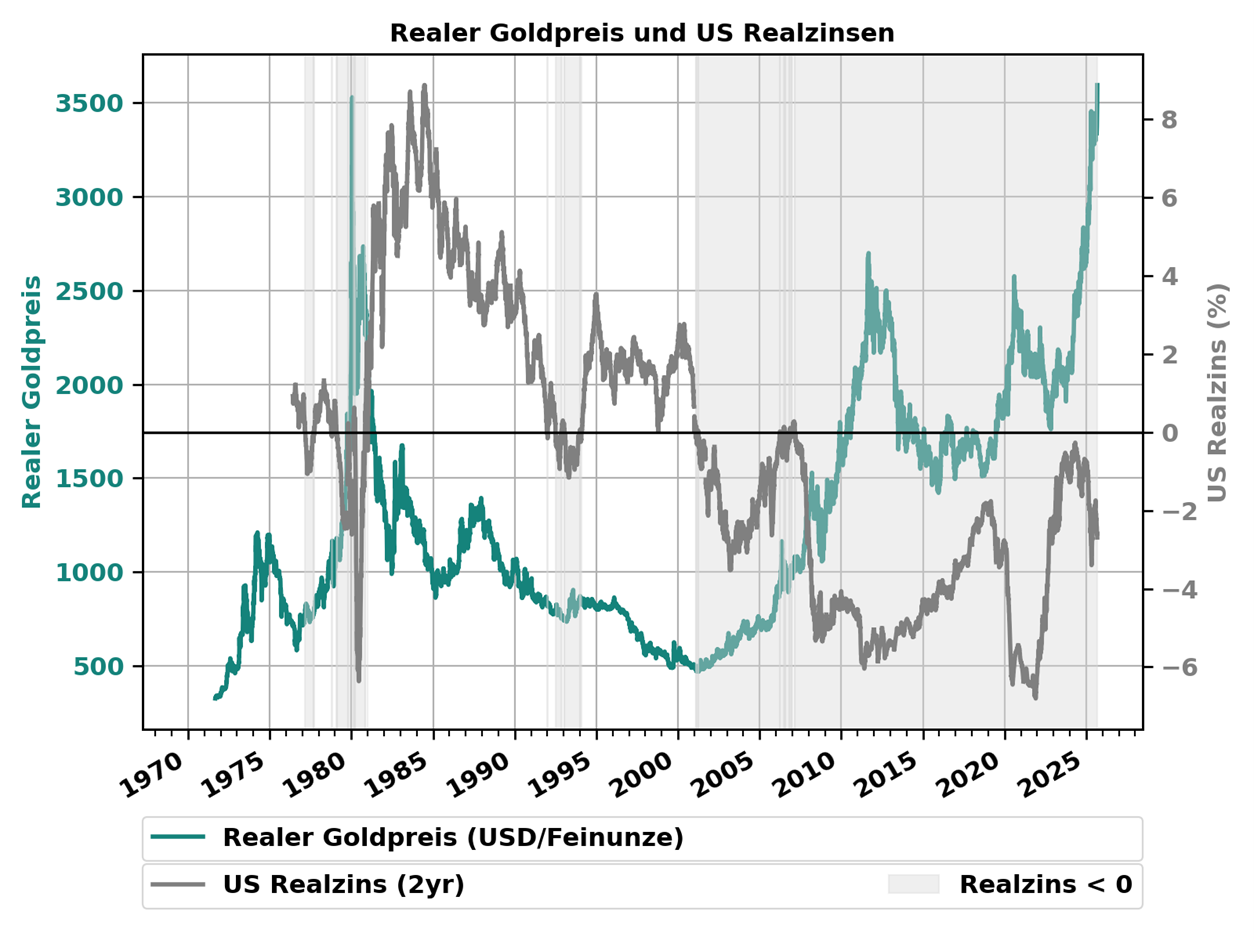

Gold als Anlage zahlt weder Zinsen noch Dividenden. Anlegende partizipieren lediglich an der Wertsteigerung des Edelmetalls. Anlagen in Gold sind daher mit Opportunitätskosten verbunden – Anlegerinnen und Anleger verzichten auf Zinsen, zumindest solange diese höher sind als der erwartete Wertanstieg des Goldes.

Die Nachfrage nach Gold als Anlage hängt eng mit den Realzinsen risikofreier Anleihen zusammen:

- Hohe Realzinsen (Zinsen > erwartete Inflation) führen zu einer geringeren Goldnachfrage.

- Niedrige oder negative Realzinsen führen zu einer steigenden Goldnachfrage

- 1970er-Jahre: lockere Geldpolitik, hohe Inflation, niedrige Realzinsen und steigender Goldpreis.

- Ab 1980: Fed-Chef Paul Volcker senkte mit starken Zinserhöhungen die Inflation, was zu hohen Realzinsen führte und den Goldpreis fallen liess.

- Seit der Dotcom-Krise: Realzinsen meist wieder negativ (auf Basis zweijähriger US-Staatsanleihen und Inflationserwartungen) und steigende Goldpreise.

Abbildung 3: Der reale Goldpreis (USD/Feinunze) hat die Tendenz, zu steigen, wenn die US-Realzinsen niedrig (bzw. negativ) sind, und zu fallen, wenn diese hoch (bzw. positiv) sind. Vor August 1987 wurde für die Berechnung des Realzinses die realisierte Inflation der letzten zwölf Monate, danach die erwartete Inflation der kommenden zwölf Monate verwendet. Quelle: Bloomberg, US Conference Board, Swiss Life Wealth Managers

3. Gold als sicherer Hafen in Krisenzeiten und zur Risikodiversifikation

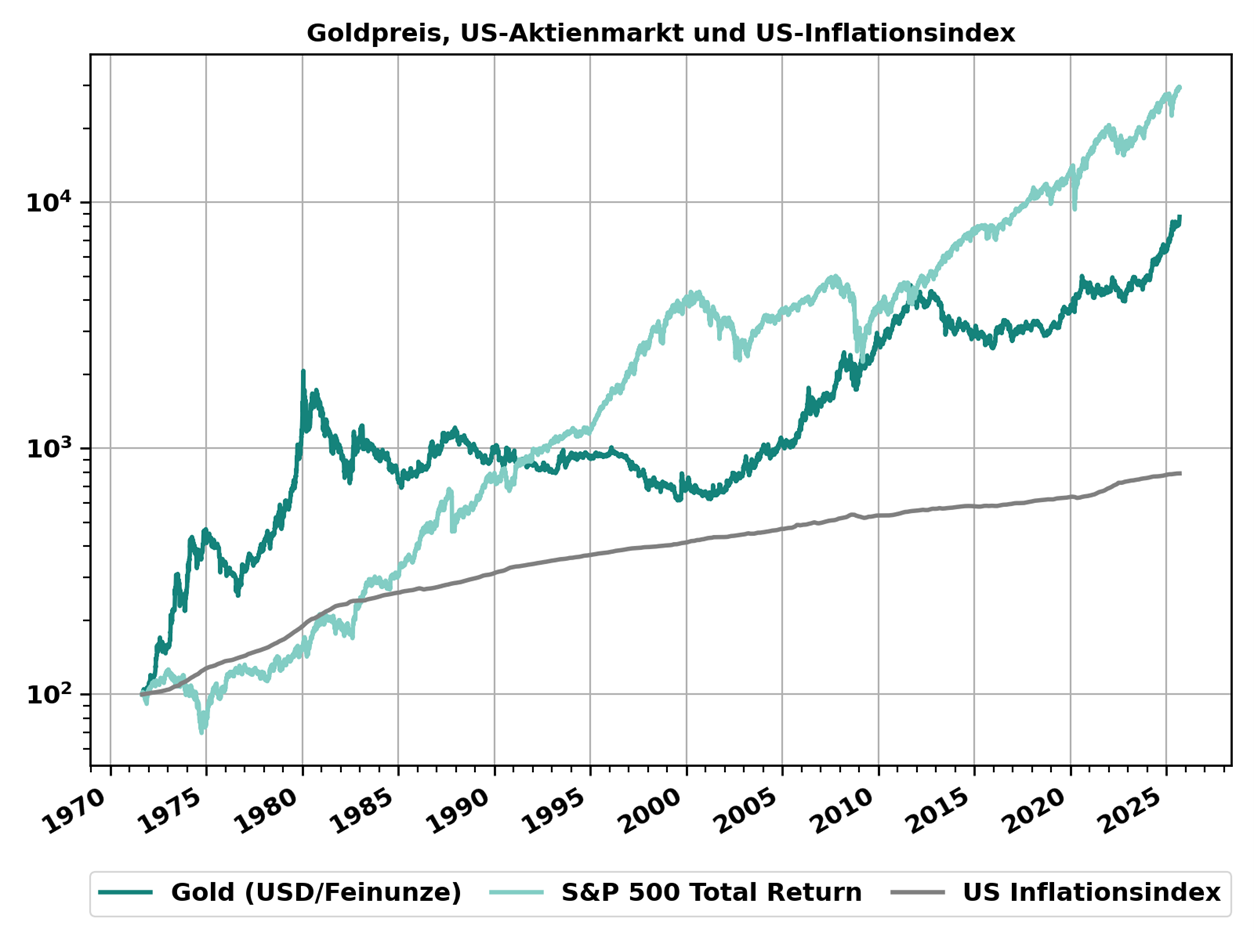

Die Wertentwicklung von Gold zeigt nur eine geringe Abhängigkeit vom Konjunkturverlauf. Dadurch gilt Gold als sicherer Hafen in Krisenzeiten. Für Kapitalmarktanlegerinnen und Kapitalmarktanleger ist zudem attraktiv, dass die Korrelation zu Aktien gering ist und sich über lange Phasen sogar gegenläufig entwickeln kann.

Abbildung 4 zeigt die Entwicklung des Goldpreises, des S&P 500 Total Return Index sowie des US-Inflationsindex seit September 1971 in logarithmischer Skala.

- 1970er-Jahre: Aktien hinkten sogar der Inflation hinterher, Gold legte stark zu.

- 1980–2000: Gold verlor zwei Drittel seines Wertes, US-Aktien verfünfundzwanzigfachten sich.

- 2000–2013: Aktien litten unter der Dotcom- und der Finanzkrise, Gold versechsfachte sich.

- 2013–2021: Schwächephase bei Gold, erneute Rally am US-Aktienmarkt.

Abbildung 4: Die historische Wertentwicklung von Gold und von Aktien kennt diverse Perioden, in denen Schwächephasen der einen Anlageklassen mit Rallys der anderen einhergingen. Quelle: Bloomberg, Swiss Life Wealth Managers

Krypto oder Gold: So entscheiden Schweizer Anlegerinnen und Anleger

Gold ist in der Schweiz immer wieder in aller Munde – und das nicht nur als Zahnkrone. Denn in der Schweiz werden je nach Quelle 40 bis 60% des weltweiten Goldes verarbeitet. Ein Grossteil des globalen physischen Goldhandels läuft also über die Schweiz, Exporte und Wiederausfuhren von Gold tragen stark zur Schweizer Aussenhandelsbilanz bei. Aber auch bei Anlegerinnen und Anlegern ist Gold beliebt:

- 9% der Schweizerinnen und Schweizer besitzen gemäss einer Studie rund 200 Tonnen Gold – durchschnittlich halten die Befragten rund 100 Gramm Gold (aktueller Wert: rund CHF 9000).

- Das Gold der Schweizerinnen und Schweizer wird häufig bei der Bank im Schliessfach oder im Tresor gelagert, oder auch im heimischen Safe. Und doch gibt es rund 20%, die ihr Gold ungesichert in der Wohnung (15%) oder im eigenen Garten (5%) aufbewahren.

- 65% der Befragten halten Investitionen in Edelmetalle für sinnvoll, insbesondere aufgrund der Stabilität und der langfristigen Sicherheit, aber auch um von Renditechancen zu profitieren.

- Edelmetalle als alternative Anlagen zu Aktien und Obligationen erfreuen sich bei über 55-Jährigen nach wie vor grosser Beliebtheit: So investieren sie zum Beispiel eher in physisches Gold (Barren oder Münzen) als in Kryptowährungen. Bei den jüngeren Anlegerinnen und Anlegern hat Krypto Gold den Rang mittlerweile abgelaufen.

Warum kaufen die Zentralbanken wieder Gold?

Auch die Zentralbanken setzen schon seit Langem auf Gold. Solange ihre Währung unter dem Gold-Standard an das Edelmetall gebunden war, war dies eine Notwendigkeit. Nach der Aufgabe des Gold-Standards wurden sie flexibler in der Anlage ihrer Aktiva. Sie müssen dabei jedoch auf eine hohe Liquidität und eine breite Diversifikation achten, um einerseits die Aktiva jederzeit für geldpolitische Zwecke einsetzen zu können und andererseits den realen Wert der Währungsreserven langfristig zu erhalten. Gold spielt daher weiterhin eine wichtige Rolle in der Anlagepolitik der Zentralbanken neben Staatsanleihen in globalen Reservewährungen, wie dem US-Dollar und dem Euro. Es dient dabei, wie in den Portfolios von Privatanlegerinnen und -anlegern, der Risikodiversifikation und dem Inflationsschutz. Die Schweizerische Nationalbank (SNB) ist durch Artikel 99 Abs. 3 der Bundesverfassung der Schweizerischen Eidgenossenschaft verpflichtet, einen Teil ihrer Währungsreserven in Gold zu halten. Mit 1040 Tonnen Gold hält die SNB per Juni 2025 etwas mehr als 10% ihrer Reserven in Gold, was im internationalen Vergleich eine niedrige Quote ist. Der weltweite Durchschnitt liegt bei 21,7%, in der Eurozone bei 66,5% und die Vereinigten Staaten von Amerika halten noch immer 77,9% ihrer Währungsreserven in Gold.

Trotzdem gab es auch Phasen, in denen die Zentralbanken ihre Goldreserven verringerten: Bis Dezember 2007 sanken die Goldbestände der Zentralbanken vor allem durch Goldverkäufe der Zentralbanken entwickelter Länder. Mit 1379 Tonnen war die SNB von Dezember 2000 bis September 2008 dabei die grösste Verkäuferin.

Warum hat die SNB ihr Gold verkauft? Erst im Jahr 2000 wurde die Goldbindung des Schweizer Franken für die SNB formell aufgehoben. Bis dahin galt für sie ein offizieller Goldpreis, der zuletzt im Jahre 1971 vor dem Kollaps des Bretton-Woods-Systems vom Bundesrat festgelegt worden war. Mit der Aufhebung der Goldbindung wurden die Goldreserven der SNB einerseits zu höheren Marktpreisen neu bewertet, wodurch ihr Anteil an der Bilanz der SNB markant stieg. Andererseits standen die Goldreserven nun wieder für Devisenmarktinterventionen zur Verfügung. Daher kam eine unabhängige Expertengruppe zum Schluss, dass die SNB nun über überschüssige Währungsreserven verfüge. Diese wurden in den Jahren 2000 bis 2005 durch Goldverkäufe abgebaut. Weitere Verkäufe erfolgten 2007 und 2008 im Rahmen von Umschichtungen innerhalb der Währungsreserven. Seit 2009 hält die Schweiz eine konstante Goldreserve von 1040 Tonnen.

Bei ausländischen Zentralbanken sieht die Situation etwas anders aus: Seit 2009 bauen vor allem Zentralbanken von Schwellenländern ihre Goldreserven aus. Spitzenreiter sind Russland (+1945 Tonnen) und China (+1903 Tonnen).

Was hat zu dieser Kehrtwende geführt? Der Ursprung dieser Entwicklung liegt in der Finanzkrise 2008:

- Die Zentralbanken der Industrieländer fluteten die Märkte mit Liquidität und kauften massiv Staatsanleihen ihrer Heimatstaaten, um kurzfristige und langfristige Zinsen zu senken und die Wirtschaftstätigkeit zu stimulieren. Die Heimatländer konnten sich dadurch kostengünstig verschulden, Banken und institutionelle Anleger wurden aus Staatsanleihen verdrängt und investierten vermehrt in Unternehmensanleihen, wodurch auch Unternehmen leichter Kapital aufnehmen konnten. Gleichzeitige Goldverkäufe wären kontraproduktiv gewesen, da sie den Finanzmärkten Liquidität entzogen und die Goldquote der Zentralbankbilanzen weiter reduziert hätten. Daher stoppten die Zentralbanken ihre Abbaupolitik.

- Schwellenländer hingegen erzielten hohe Handelsüberschüsse, häuften dadurch Währungsreserven an und fanden Staatsanleihen der Industrieländer – durch deren Zentralbankkäufe knapp und unattraktiv – immer weniger interessant. Gold wurde zur Alternative.

Aktuelle Ideen der US-Regierung dazu, wie ausländische Zentralbanken durch Umstrukturierung ihrer Bestände von US-Staatsanleihen zur Sanierung der US-Staatsverschuldung beitragen könnten, dürften diese dazu veranlassen, weiterhin nach Alternativen zu US-Staatsanleihen zu suchen.

Gold-Quiz: Testen Sie Ihr Wissen

Warum steigt der Goldpreis aktuell so stark und wie geht es weiter?

Die Politik der US-Regierung wirkt derzeit inflationär – durch die Verhängung von Importzöllen, eine expansive Steuerpolitik sowie die Verknappung des Arbeitsmarktes via Immigrationspolitik. In den kommenden Monaten erwarten wir daher einen erneuten Anstieg der US-Inflation, was den Goldpreis antreibt.

Zugleich übt die US-Regierung Druck auf die Zentralbank aus, trotzt Inflationsrisiken zu einer expansiven Geldpolitik überzugehen. Die Zentralbank hat zuletzt die Bereitschaft signalisiert, den Leitzins im September 2025 zu senken, um einer weiteren Abkühlung des US-Arbeitsmarktes entgegenzuwirken. Dies wird nicht nur die Inflationserwartungen erhöhen, sondern auch die US-Realzinsen senken und den US-Dollar weiter schwächen. Alle drei Effekte lassen den Goldpreis tendenziell steigen.

Andererseits belasten der Handelskonflikt und die grosse politische Ungewissheit das Wirtschaftswachstum. Auch die Sorge vor einem politischen Unfall, der doch noch eine Rezession auslösen könnte, macht Gold als sicheren Hafen nicht unattraktiv.

Was bräuchte es, um die Goldrally zu beenden?

Eine Goldrally würde enden, wenn die USA

- eine restriktive und unabhängige Geldpolitik verfolgen, die den Fokus auf Inflationsbekämpfung legt,

- hohe Realzinsen durchsetzten,

- eine verantwortungsvollere Fiskalpolitik und Haushaltskonsolidierung verfolgten,

- eine vorhersehbarere Wirtschafts- und Handelspolitik sicherstellten, welche die Wahrscheinlichkeiten sowohl von höherer Inflation als auch von einer Rezession reduzierten.

Danach sieht es aktuell nicht aus.

Wie geht es mit dem Goldpreis also weiter? Obwohl der Goldpreis in den vergangenen zwei Jahren bereits stark gestiegen ist, lässt die US-Politik weiterhin einen steigenden Goldpreis erwarten. Gold sollte also weiterhin Teil eines gut diversifizierten Portefeuilles bleiben.

Im ersten Teil unserer Serie zum Thema «Gold im Höhenflug» erfahren Sie wissenswerte Fakten zum Thema Gold.

Fachwissen einholen

Unsere Finanzexpertinnen und Finanzexperten beraten Sie nicht nur dabei, welche Anlagen zu Ihnen passen, sondern bieten Ihnen eine umfassende, massgeschneiderte Beratung zu Ihren finanziellen Zielen.

Gezielt Vermögen aufbauen

Erfahren Sie im Merkblatt «Zielbasiertes Investieren für massgeschneiderten Vermögensaufbau», wie Sie mit der richtigen Anlagestrategie Ihre Lebenswünsche erreichen können.

Peter Kaste

Chief Investment Officer Swiss Life Wealth Management AG

Dr. Peter Kaste ist Chief Investment Officer bei der Swiss Life Wealth Management AG. Er ist promovierter Physiker, CFA Charterholder, Mitglied der Swiss CFA Society sowie Dozent an der Hochschule Luzern – Wirtschaft. Nach seiner Promotion war Peter Kaste während mehrerer Jahre als Wissenschafter an der École Polytechnique (Paris) sowie der ETH Zürich tätig. Seit 2006 arbeitet er im Asset Management. Von 2008 bis 2023 baute er das Quantitative-Research-Team von Swiss Life Asset Managers auf und leitete dieses. Seit 2024 leitet er als Chief Investment Officer das Investment-Team von Swiss Life Wealth Managers.

Hinweis: Die aufgeführten Angaben dienen lediglich Informationszwecken und sind ohne Gewähr und Haftung. Sie begründen weder ein Angebot, eine Anlageberatung noch eine Empfehlung zum Erwerb oder zur Veräusserung von Finanzinstrumenten oder zum Abschluss von anderen Rechtsgeschäften. Dieser Beitrag enthält zukunftsgerichtete Aussagen, welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Investitionen in Finanzprodukte sind mit unterschiedlichen Risiken verbunden, wozu auch der potenzielle Verlust des eingesetzten Kapitals gehört.