Le prix de l’or a atteint de nouveaux sommets en 2025. Raison de plus pour les investisseuses et investisseurs suisses de se demander s’ils ont intérêt à vendre leurs placements sur l’or ou s’ils doivent investir maintenant dans un tel placement. Dans notre série de blog «L’envolée de l’or» («Gold im Höhenflug»), vous trouverez un aperçu complet sur l’histoire de l’or, ses caractéristiques, son importance ainsi que sur les tendances actuelles.

Dans le premier article sur le thème de l’envolée de l’or, nous vous avons présenté quelques faits intéressants sur l’or: d’où vient-il? Pourquoi est-il si précieux et si prisé? Et dans quels secteurs est-il utilisé? Dans cette seconde partie, nous présentons les facteurs qui soutiennent la demande d’or et qui déterminent donc son prix. Nous expliquons aussi pourquoi nous estimons que le mouvement haussier de l’or peut se poursuivre.

L’essentiel en bref:

le mouvement haussier de l’or au cours de ces deux dernières années ne doit pas occulter le fait que l’or est un placement volatil qui connaît aussi de longues périodes de baisse de cours. Après un mouvement haussier très important au cours des années 1970, avec un pic en janvier 1980, le prix de l’or a connu une baisse pendant une période de vingt ans. Ce n’est qu’à partir de l’an 2000 que le précieux métal a de nouveau affiché une tendance à la hausse. Si l’on considère le prix réel de l’or, qui tient compte de l’évolution du pouvoir d’achat du dollar, le pic de 1980 n’a été atteint et dépassé que 45 ans plus tard, en septembre 2025.

Les investisseuses et investisseurs privés ainsi que les banques centrales, dont la demande est fluctuante, investissent de manière importante dans l’or. Ils optent pour l’or principalement pour trois raisons.

Premièrement, les investisseuses et investisseurs voient dans l’or une valeur réelle qui confère une protection contre l’inflation et la dévaluation de la monnaie. Ainsi, le prix de l’or a tendance à augmenter lorsque les anticipations inflationnistes des consommatrices et consommateurs augmentent, et à diminuer lorsque celles-ci baissent.

Etant donné qu’il n'offre aucune rémunération sous forme d’intérêts ou de dividendes, un investissement dans l’or s’accompagne de coûts d’opportunité. Le taux d’intérêt réel, c’est-à-dire le taux d’intérêt des obligations de grande qualité moins l’inflation attendue, est un indicateur pour mesurer ces coûts d’opportunité. Lors de périodes marquées par des taux d’intérêt réels élevés, l’or n’est donc pas attrayant; de telles phases s’accompagnent généralement d’une baisse du prix de l’or. En revanche, des taux d’intérêt réels faibles, voire négatifs, augmentent la demande d’or et ont tendance à faire grimper son prix.

Le prix de l’or dépend peu de la conjoncture économique et présente une faible corrélation avec les cours des actions. Troisièmement, les investisseuses et investisseurs voient dans l’or une valeur refuge en période d’incertitude et un moyen de diversification des risques.

Généralement, les banques centrales détiennent une grande partie de leurs réserves monétaires en or. Cependant, après l’abolition de l’étalon-or et l’effondrement du système de Bretton Woods, elles sont devenues plus flexibles dans la politique de placement de leurs réserves. Jusqu’à la crise financière de 2008, les banques centrales des pays développés ont donc réduit leurs réserves d’or. Depuis 2009, ces réserves augmentent à nouveau. Cette hausse est portée par les achats d’or effectués par les banques centrales des pays émergents.

La politique actuelle du gouvernement américain contribue de plusieurs manières à la hausse du prix de l’or. La politique commerciale, fiscale et migratoire des États-Unis a pour effet d’augmenter l’inflation, ce qui fait grimper le cours de l’or. La pression que le gouvernement américain exerce sur la Réserve fédérale pour qu’elle adopte une politique monétaire expansionniste malgré les risques inflationnistes accentue les anticipations d’inflation, diminue les taux d’intérêt réels et affaiblit le dollar. Ces trois effets tirent le prix de l’or vers le haut. Le conflit commercial alimente les inquiétudes quant à la croissance économique, faisant de l’or une valeur refuge. Les projets du gouvernement américain de restructurer les emprunts d’Etat américains dans les portefeuilles des banques centrales étrangères contribuent également à rendre l’or attrayant pour ces dernières.

Bien que le prix de l’or ait déjà fortement augmenté ces deux dernières années, la politique américaine laisse augurer une nouvelle hausse du prix de l’or. L’or occupe donc toujours une place de choix dans des portefeuilles de placement bien diversifiés.

Conseil aux investisseuses et

investisseurs: ne pas se laisser tromper par le mouvement haussier de l’or

Si l’on regarde uniquement le passé récent, on peut facilement arriver à la conclusion que le prix de l’or ne connaît qu’une seule tendance, à savoir la hausse. Ni la crise du Covid ni l’augmentation des taux d’intérêt en 2022 et 2023 n’ont mis fin à cette tendance.

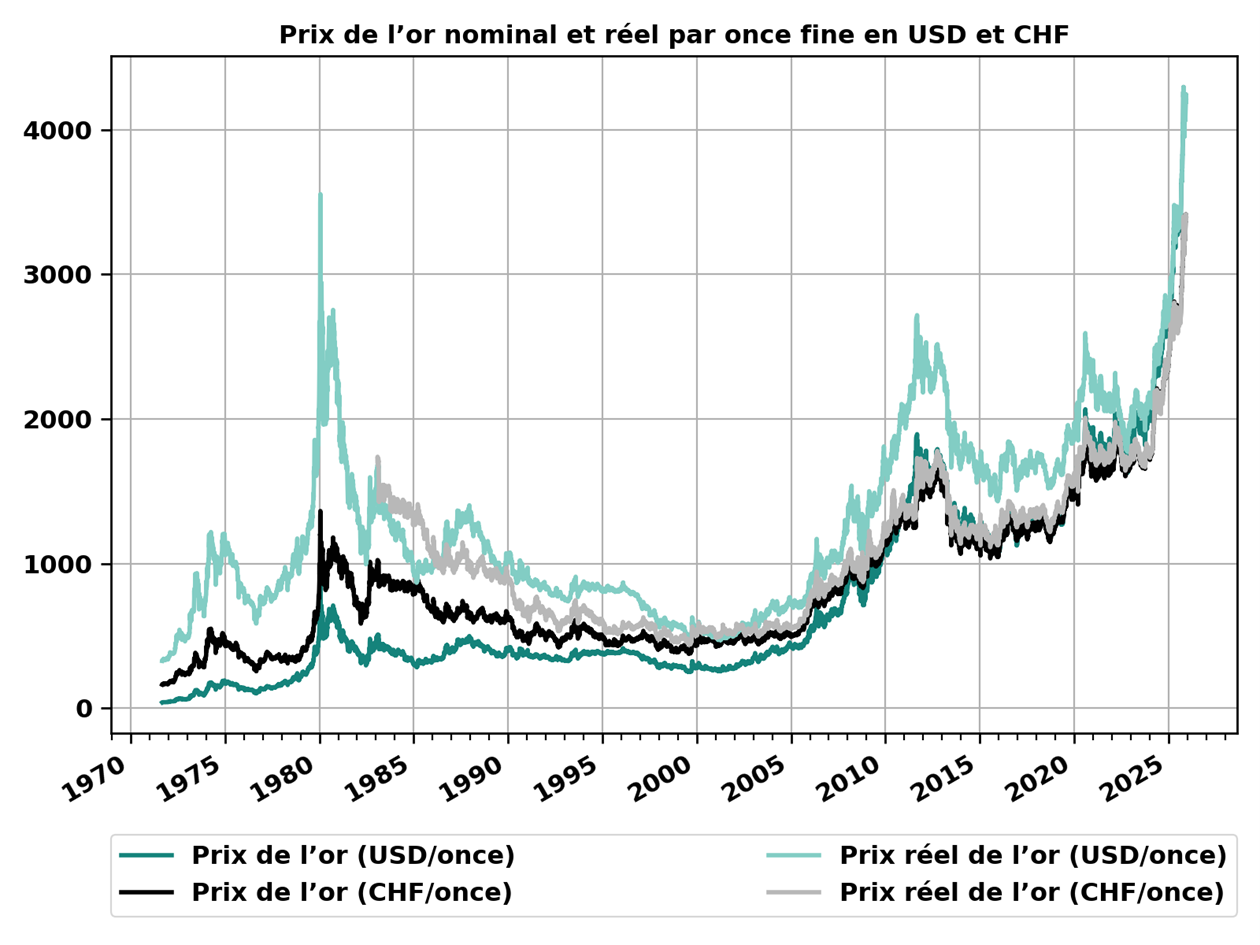

Lorsque nous allons plus loin dans le passé, nous constatons que le prix de l’or n’a pas toujours été à la hausse: La figure 1 indique le prix de l’or en dollar par once d’or fin et en francs suisses par once d’or fin depuis début septembre 1971. Cette date n’est pas choisie au hasard: En août 1971, la décision choc Nixon rompt le lien entre le dollar et l’or. Il s’agit d’une date cruciale pour les devises du monde entier et pour le prix de l’or. Conséquence:

- après un fort mouvement haussier dans les années 1970 de 1968% en dollars (soit 729% en francs suisses), l'once d’or atteint son plus haut niveau le 21 janvier 1980 et s’échange à 850 dollars (soit 1363,825 francs suisses).

- le prix de l’or a ensuite chuté pendant une vingtaine d’années jusqu’au début des années 2000.

- depuis, son prix enregistre à nouveau une forte hausse et a atteint un nouveau pic le 5 septembre 2025, avec l’once d’or qui s’échange à 3594,55 dollars (soit 2868,45 francs suisses)

Au regard de ces horizons temporels à long terme et compte tenu du fait que l’or est une valeur réelle, il est important de prendre aussi en compte sa valeur réelle, c’est-à-dire son prix corrigé de la variation du pouvoir d’achat du dollar (et/ou du franc suisse). Si l’on se base sur le pouvoir d’achat actuel (5 septembre 2025), le prix réel de l’or au 21 janvier 1980 était de 3529,46 dollars par once d’or fin. C’est seulement aujourd’hui, environ 45 ans plus tard, qu’une telle valeur a de nouveau été atteinte.

Figure 1: depuis septembre 1971, les cours de l’or en dollars et en francs suisses par once d’or fin ont connu de fortes hausses, mais ils ont aussi baissé pendant des décennies. Les prix réels de l’or corrigent les prix historiques de l’or en fonction de l’évolution du pouvoir d’achat du dollar ou du franc suisse et sont normalisés de sorte qu’au 5 septembre 2025, ils coïncident avec les prix de l’or nominaux correspondants dans les deux devises. Source: Bloomberg, Swiss Life Wealth Managers

Le prix de l’or est donc soumis à de fortes fluctuations: l’or connaît des phases de fortes hausses de son prix, mais aussi d’importantes pertes de valeur, avec des cours à la baisse pendant des décennies. On peut dès lors se poser la question suivante: quelles fluctuations de l’offre et de la demande sont à l’origine de ces variations du prix de l’or?

Demander un conseil avisé

Nos expertes et experts en finances vous orientent non seulement vers les placements adaptés à votre profil, mais vous offrent aussi un conseil global et sur mesure en lien avec vos objectifs financiers.

La demande d’or est soutenue par les investisseuses et investisseurs privés et les banques centrales

Dans la première partie de notre série de blog sur l’or, nous nous sommes intéressés à l’évolution de l’offre et de la demande sur le marché mondial de l’or entre 2010 et 2024. Un fait ressort de cette analyse:

- L’offre d’or issu de l’extraction minière et du recyclage augmente de manière assez stable, à raison d’environ 1% par an, atteignant 4958 tonnes en 2024.

- La demande de l’industrie et de la joaillerie a peu varié, sachant que ce dernier secteur, en tant que principal acheteur, peut fortement influer sur la tendance, même avec de faibles fluctuations de la demande.

- Les banques centrales, qui concentrent les deuxièmes plus grandes réserves d'or, influencent également le marché du fait de leur demande fluctuante.

- La demande la plus volatile émane toutefois des ETF couverts par de l’or physique. Avec une moyenne de 90 tonnes par an (2010-2024), les ETF étaient la seule catégorie à enregistrer à la fois des ventes nettes (jusqu’à 929 tonnes en 2013) et des achats nets (jusqu’à 892 tonnes en 2020). Les mouvements des ETF ont souvent affiché des directions opposées à celles des autres secteurs qui portent la demande, contribuant ainsi en partie à stabiliser l’ensemble du marché.

Qui sont les acteurs qui influencent donc le plus la demande d’or et qui sont donc les principaux responsables de la hausse de son prix ces dernières années? Ces acteurs sont les banques centrales ainsi que les investisseuses et investisseurs privés qui investissent dans l’or via des ETF, pour de bonnes raisons.

Trois raisons pour lesquelles les

investisseuses et investisseurs privés investissent dans l’or

L’or est un actif que les investisseuses et investisseurs privés utilisent depuis longtemps déjà pour leurs placements à long terme. Ainsi, les lingots et les pièces d’or restent très prisés. Les placements sur l’or à plus court terme semblent plutôt être effectués via des ETF. Comment cela se fait-il?

1. L’or comme protection contre l’inflation

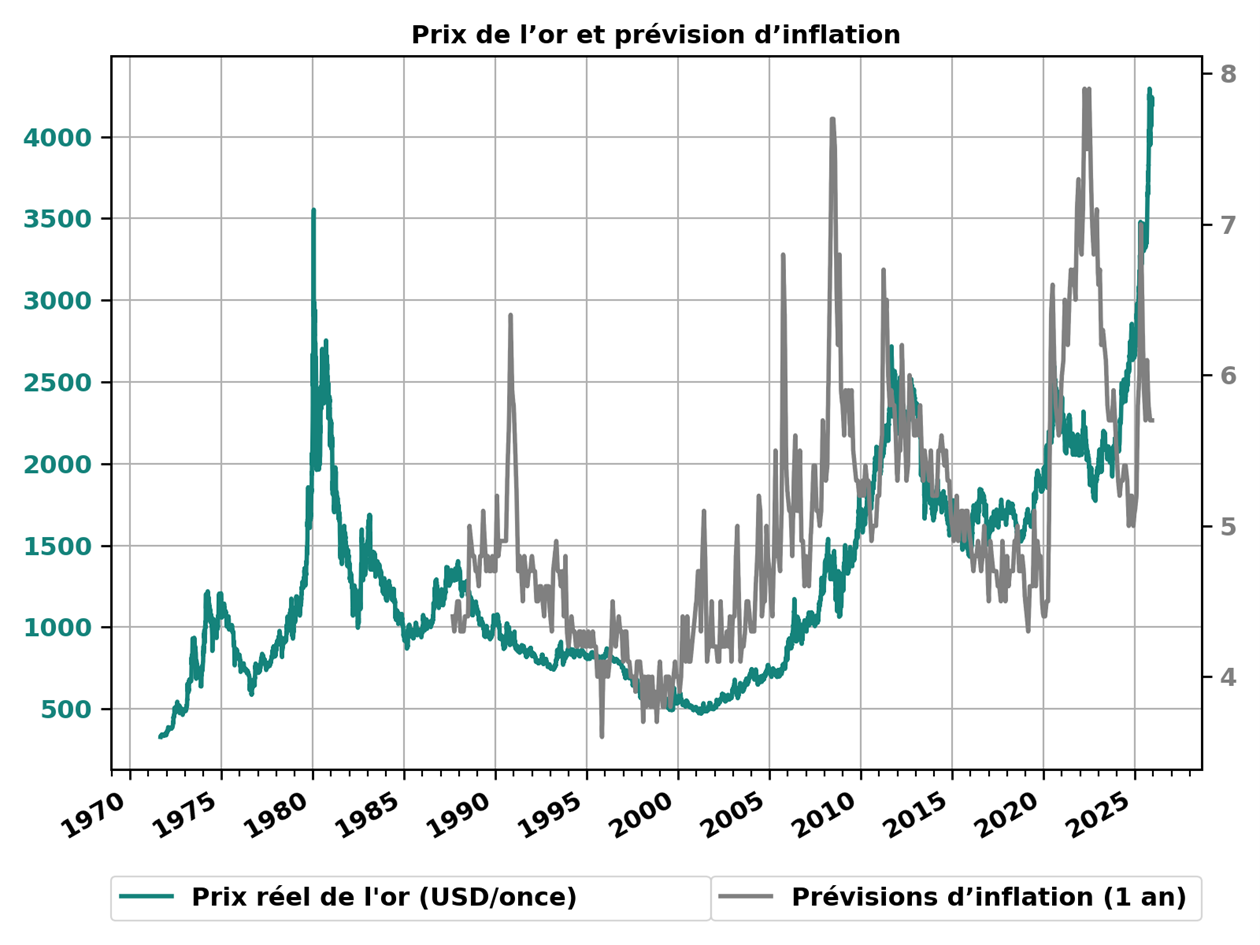

L’inflation se mesure à l’aune de la hausse du prix d’un panier de biens de consommation. Certes, l’or n’en fait pas partie, mais en tant que valeur réelle, il peut offrir une protection contre une dévaluation générale de la monnaie. Les investisseuses et investisseurs misent donc de plus en plus dans l’or lorsqu’ils redoutent une hausse de l’inflation. La figure 2 présente l’évolution du prix réel de l’or en dollars par once ainsi que l’inflation que les consommatrices et consommateurs américains anticipent pour les douze prochains mois. Le prix de l’or semble donc effectivement augmenter lorsque les prévisions d’inflation augmentent également.

Figure 2: le prix réel de l’or (dollar par once) a tendance à augmenter lorsque les prévisions d’inflation des consommatrices et consommateurs américains augmentent pour l’année à venir, et à chuter lorsque ces prévisions baissent. Source: Bloomberg, US Conference Board, Swiss Life Wealth Managers

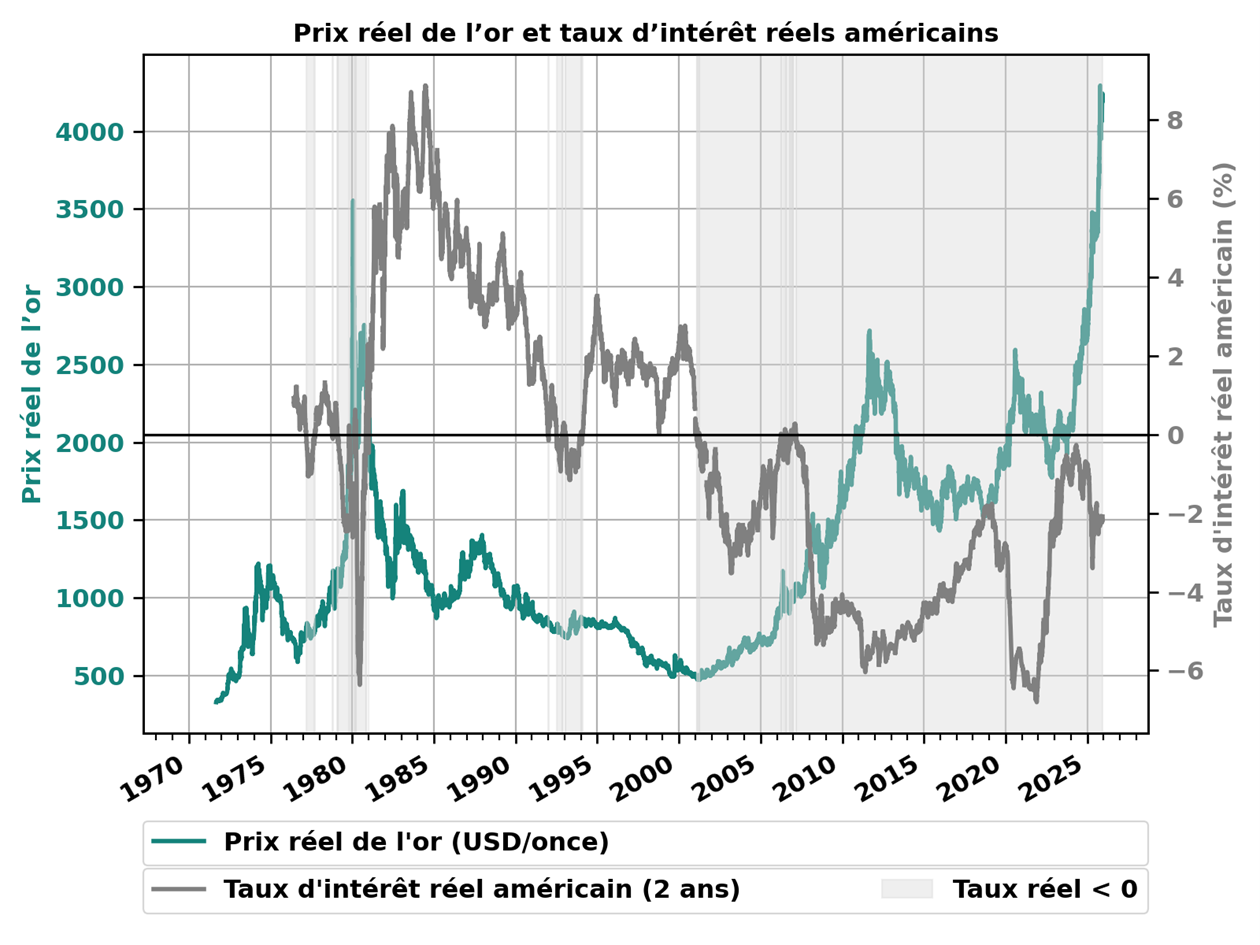

2. Faible rémunération réelle des obligations sans risque

L’or en tant que placement n’offre aucune rémunération sous forme d’intérêts ou de dividendes. Les investisseuses et investisseurs participent uniquement à l’augmentation de sa valeur. Les placements sur l’or s’accompagnent donc de coûts d’opportunité. Les investisseuses et investisseurs renoncent aux intérêts, du moins tant que ceux-ci sont supérieurs à la hausse attendue de la valeur de l’or.

La demande d’or en tant que placement est étroitement liée aux taux d’intérêt réels des obligations sans risque:

- des taux d’intérêt réels élevés (taux d’intérêt > inflation attendue) entraînent une baisse de la demande d’or.

- Des taux d’intérêt réels faibles ou négatifs entraînent une hausse de la demande d’or

- Années 1970: politique monétaire souple, inflation élevée, faibles taux d’intérêt réels et hausse du prix de l’or.

- A partir de 1980: Paul Volcker, président de la Réserve fédérale, a réduit l’inflation par de fortes hausses de taux, ce qui a entraîné une augmentation des taux d’intérêt réels et une baisse du prix de l’or.

- Depuis l’éclatement de la bulle Internet: les taux d’intérêt réels sont généralement à nouveau négatifs (sur la base des emprunts d’Etat américains à 2 ans et des attentes inflationnistes) et les cours de l’or en hausse.

Figure 3: le prix réel de l’or (dollars par once d'or fin) a tendance à augmenter lorsque les taux d’intérêt réels américains sont bas (ou négatifs) et à baisser lorsqu’ils sont élevés (ou positifs). Avant août 1987, le taux d’intérêt réel était calculé sur la base de l’inflation réalisée au cours des douze derniers mois, puis sur la base de l’inflation prévue pour les douze mois suivants. Source: Bloomberg, US Conference Board, Swiss Life Wealth Managers

3. L’or, une valeur refuge en temps de crise et un moyen de diversification des risques

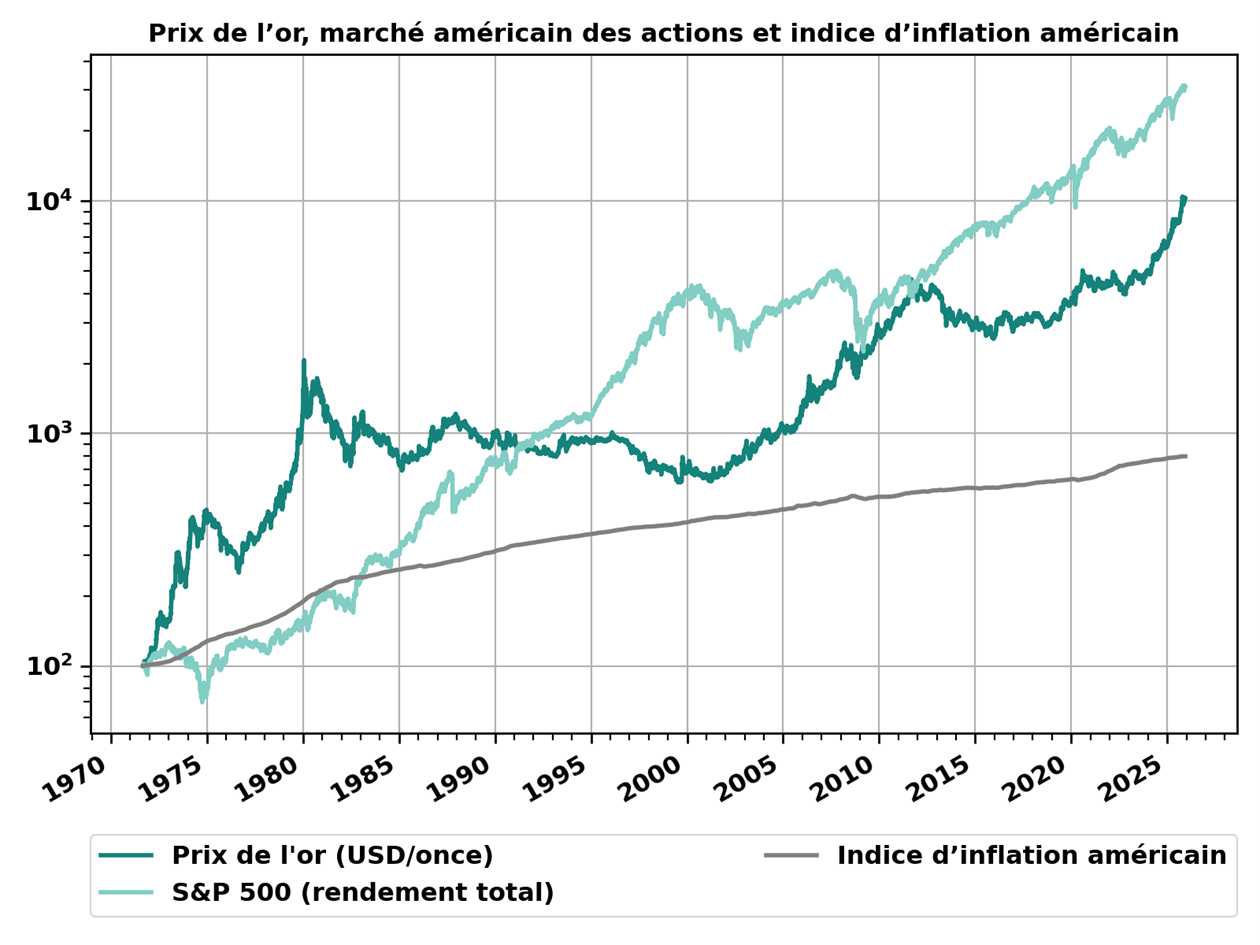

L’évolution du prix de l’or montre une faible dépendance à l’évolution de la conjoncture. C’est pourquoi l’or est considéré comme une valeur-refuge en temps de crise. La corrélation de l’or avec les actions est faible, et peut même s’inverser pendant de longues périodes, ce qui est un avantage pour les personnes qui investissent sur les marchés des capitaux.

Le graphique 4 montre l’évolution du prix de l’or, du S&P 500 Total Return Index et de l’indice d’inflation américain depuis septembre 1971 sur une échelle logarithmique.

- Années 1970: les actions sont même restées à la traîne par rapport à l’inflation, tandis que l’or a fortement progressé.

- 1980–2000: l’or a perdu deux tiers de sa valeur, tandis que la valeur des actions américaines a été multipliée par cinq.

- 2000–2013: les actions ont pâti de l’éclatement de la bulle Internet et de la crise financière; le prix de l’or a été multiplié par six.

- 2013–2021: phase de faiblesse de l’or, nouveau rebond sur le marché américain des actions.

Figure 4: l’évolution historique du prix de l’or et des actions connaît diverses périodes pendant lesquelles des phases de faiblesse de certaines classes d’actifs ont été accompagnées de mouvements haussiers dans d’autres classes d’actifs. Source: Bloomberg, Swiss Life Wealth Managers

Cryptomonnaies ou or: voici comment les investisseuses et investisseurs suisses font leur choix

En Suisse, l’or est régulièrement au centre des conversations, et il n’est pas seulement question de couronne dentaire. En effet, selon les sources, 40 à 60% de l’or mondial sont transformés en Suisse. Une grande partie du commerce mondial d’or physique passe donc par la Suisse. Les exportations et les réexportations d’or pèsent de façon importante dans la balance commerciale de la Suisse. Mais l’or est aussi très prisé par les investisseuses et investisseurs:

- d’après une étude, 9% des Suissesses et des Suisses possèdent environ 200 tonnes d’or. En moyenne, les personnes interrogées détiennent environ 100 grammes d’or (valeur actuelle: environ 9000 francs).

- l’or détenu par les Suissesses et les Suisses est souvent conservé dans un coffre-fort, que ce soit à la banque ou à leur domicile. Pourtant, environ 20% conservent leur or de manière non protégée dans leur logement (15%) ou dans leur jardin (5%).

- 65% des personnes interrogées considèrent qu’il est judicieux d’investir dans les métaux précieux, notamment pour des raisons de stabilité et de sécurité à long terme, mais aussi pour profiter d’opportunités de rendement.

- les métaux précieux en tant que placements alternatifs aux actions et aux obligations restent très prisés par les personnes de plus de 55 ans: elles investissent par exemple davantage dans de l’or physique (lingots ou pièces) que dans les cryptomonnaies. Chez les investisseuses et investisseurs plus jeunes, les cryptomonnaies ont détrôné l’or.

Pourquoi les banques centrales

achètent-elles à nouveau de l’or?

Les banques centrales aussi misent depuis longtemps sur l’or. C’était une nécessité tant que leur monnaie était adossée au métal précieux dans le cadre de l’étalon-or. Après l’abandon de ce dernier, les banques centrales ont été plus flexibles dans le placement de leurs actifs. Elles doivent toutefois veiller à maintenir une liquidité élevée et une large diversification pour pouvoir utiliser à tout moment les actifs à des fins de politique monétaire et aussi pour préserver durablement la valeur réelle des réserves monétaires. L’or continue donc de jouer un rôle important dans la politique de placement des banques centrales, au même titre que les emprunts d’Etat libellés dans des monnaies de réserve mondiales comme le dollar et l’euro. De la même manière que dans les portefeuilles des investisseuses et investisseurs privés, l’or sert à diversifier les risques et à se prémunir de l’inflation. En vertu de l’art. 99, al. 3 de la Constitution fédérale de la Confédération suisse, la Banque nationale suisse (BNS) est tenue de détenir une partie de ses réserves monétaires en or. Avec 1040 tonnes d’or, la BNS détenait en juin 2025 un peu plus de 10% de ses réserves monétaires en or, ce qui représente une valeur faible en comparaison internationale. La moyenne mondiale est de 21,7%; elle atteint 66,5% dans la zone euro. Aux États-Unis, l’or représente 77,9% des réserves monétaires du pays.

Malgré tout, durant certaines périodes, les banques centrales ont parfois réduit leurs réserves d’or: jusqu’en décembre 2007, les réserves d’or des banques centrales ont diminué, principalement en raison des ventes d’or des banques centrales des pays développés. Entre décembre 2000 et septembre 2008, la BNS a été le principal vendeur d’or avec 1379 tonnes.

Pourquoi la BNS a-t-elle vendu ses réserves d’or? Ce n’est qu’en 2000 que le lien du franc suisse avec l’or a été officiellement aboli pour la BNS. Jusqu’à cette date, un prix officiel de l’or s'appliquait à la BNS. Il a été fixé pour la dernière fois par le Conseil fédéral en 1971, avant l’effondrement du système de Bretton Woods. Avec la suppression du lien avec l’or, les réserves d’or de la BNS ont été réévaluées à des prix du marché plus élevés. La part des réserves d’or dans le bilan de la BNS a ainsi fortement augmenté. Les réserves d’or étaient à nouveau disponibles pour des interventions sur le marché des devises. Un groupe d’expertes et d’experts indépendants est arrivé à la conclusion que la BNS disposait désormais de réserves monétaires excédentaires. Elles ont été réduites entre 2000 et 2005 par le biais de ventes d’or. D’autres ventes ont eu lieu en 2007 et 2008 dans le cadre de restructurations au sein des réserves monétaires. Depuis 2009, les réserves d’or détenues par la Suisse sont constantes et atteignent 1040 tonnes.

S’agissant des banques centrales étrangères, la situation est un peu différente. Depuis 2009, ce sont surtout les banques centrales des pays émergents qui augmentent leurs réserves d’or. La Russie (+1945 tonnes) et la Chine (+1903 tonnes) arrivent en tête.

Qu’est-ce qui a conduit à ce revirement? Cette évolution trouve son origine dans la crise financière de 2008.

- Les banques centrales des pays industrialisés ont inondé les marchés de liquidités et ont acheté massivement des emprunts d’Etat nationaux pour diminuer les taux d’intérêt à court et à long terme et stimuler l’activité économique. Les pays concernés ont pu s’endetter à moindre coût, les banques ainsi que les investisseuses et investisseurs institutionnels ont été écartés des emprunts d’Etat et ont investi davantage dans les obligations d’entreprises, ce qui a aussi permis à ces dernières de lever plus facilement des capitaux. Des ventes d’or effectuées au même moment auraient été contre-productives car elles auraient privé les marchés financiers de liquidités et réduit encore la part des réserves d’or dans les bilans des banques centrales. Celles-ci ont donc mis un terme à leur politique de réduction de leurs réserves d’or.

- En revanche, les pays émergents ont enregistré d’importants excédents commerciaux; ils ont ainsi accumulé des réserves monétaires et ont trouvé les obligations d’Etat des pays industrialisés – rendues rares et peu attrayantes du fait des achats par leurs banques centrales – de moins en moins intéressantes. L’or est donc devenu une alternative intéressante.

Les projets du gouvernement américain de restructurer les emprunts d’Etat américains détenus dans les portefeuilles des banques centrales étrangères afin de réduire l’endettement de l’État américain devraient les inciter à continuer de rechercher des alternatives aux emprunts d’Etat américains.

Pourquoi le prix de l’or augmente-t-il autant actuellement et à quoi

faut-il s’attendre pour la suite?

La politique actuelle du gouvernement américain a un effet inflationniste: imposition de droits de douane à l’importation, politique fiscale expansionniste et pénurie de main d’œuvre sur le marché du travail du fait de la politique migratoire. Nous prévoyons donc, pour les mois à venir, un nouveau rebond de l’inflation américaine, ce qui tire le prix de l’or vers le haut.

Dans le même temps, le gouvernement américain fait pression sur la Réserve fédérale pour qu’elle adopte une politique monétaire expansionniste, malgré les risques inflationnistes. Récemment, la Réserve fédérale s’est dite disposée à abaisser son taux directeur en septembre 2025 afin de contrer un nouveau ralentissement du marché du travail américain. Cela entraînera non seulement une hausse des prévisions inflationnistes, mais aussi une baisse des taux d’intérêt réels américains et un affaiblissement supplémentaire du dollar. Ces trois effets tirent le prix de l’or vers le haut.

D’autre part, le conflit commercial et la grande incertitude politique pèsent sur la croissance économique. Les craintes d’un accident politique qui pourrait déclencher une récession participent aussi à l’attractivité de l’or en tant que valeur-refuge.

Quels facteurs pourraient mettre un terme au mouvement haussier de l’or?

Une telle tendance haussière prendrait fin si les Etats-Unis

- décidaient de mener une politique monétaire restrictive et indépendante, mettant l’accent sur la lutte contre l’inflation,

- appliquaient des taux d’intérêt réels élevés,

- adoptaient une politique budgétaire et un assainissement budgétaire plus responsables;

- garantissaient une politique économique et commerciale plus prévisible, qui réduirait la probabilité d’une hausse de l’inflation et d’une récession.

Mais cela ne semble pas être le cas actuellement.

Comment le prix de l’or va-t-il évoluer à l’avenir? Bien que le prix de l’or ait déjà fortement augmenté ces deux dernières années, la politique américaine laisse augurer une nouvelle hausse du prix de l’or. Le précieux métal doit donc continuer de faire partie d’un portefeuille bien diversifié.

Dans la première partie de notre série sur le thème «L’envolée de l’or», nous vous présentons des faits intéressants à propos de l’or.

Demander un conseil avisé

Nos expertes et experts en finances vous orientent non seulement vers les placements adaptés à votre profil, mais vous offrent aussi un conseil global et sur mesure en lien avec vos objectifs financiers.

Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management SA

Peter Kaste est Chief Investment Officer chez Swiss Life Wealth Management SA. Titulaire d’un doctorat en physique, il est CFA Charterholder, membre de la Swiss CFA Society et maître de conférences à la Haute Ecole de Lucerne – économie. Après son doctorat, Peter Kaste a travaillé pendant plusieurs années comme chercheur à l’Ecole Polytechnique de Paris et à l’EPF de Zurich. Il travaille dans la gestion d’actifs depuis 2006. De 2008 à 2023, il a mis en place et dirigé l’équipe de recherche quantitative de Swiss Life Asset Managers. Depuis 2024, il dirige l’Investment Management de Swiss Life Wealth Managers en tant que Chief Investment Officer.

Remarque: Les données fournies sont purement informatives et n’engagent pas notre responsabilité. Elles ne constituent ni une offre, ni un conseil en placement, ni une recommandation pour l’achat ou la vente d’instruments financiers ou la conclusion d’autres actes juridiques. La présente publication comprend des déclarations prospectives qui reflètent nos estimations et nos attentes à un moment donné. Dans ce contexte, différents risques, incertitudes et autres facteurs d’influence peuvent mener à des écarts notables entre les évolutions et résultats effectifs et nos prévisions. La performance passée ne présume en rien des évolutions et des résultats en cours ou à venir. Les investissements dans des pro-duits financiers sont liés à différents risques, dont la perte potentielle du capital investi.