Le prix de l’or a atteint de nouveaux sommets en 2025. Raison de plus pour les investisseuses et investisseurs suisses de se demander s’ils ont intérêt à vendre leurs placements sur l’or ou s’ils doivent investir maintenant dans un tel placement. Dans notre série de blog «L’envolée de l’or» («Gold im Höhenflug»), vous trouverez un aperçu complet sur l’histoire de l’or, ses caractéristiques, son importance ainsi que sur les tendances actuelles.

Depuis des millénaires, l’or fascine du fait de sa rareté et de sa pérennité. Dans ce premier article, nous vous présentons les principaux faits sur l’origine, les caractéristiques et l’importance de l’or. Dans la seconde partie, nous mettrons en lumière les facteurs qui soutiennent la demande et le prix de l’or, la manière dont les banques centrales gèrent l’or et comment les investisseuses et investisseurs privés peuvent investir dans le précieux métal.

L’essentiel en bref:

l’or est un métal rare et précieux. Sa rareté s’explique par le fait que tous les atomes d’or de notre univers ont été générés par seulement trois types d’événements astronomiques rares et extraordinaires: des explosions de supernova, des collisions d’étoiles à neutrons ou des éruptions de magnétars. Tout l’or présent sur Terre a déjà été stocké à partir de la matière interstellaire au moment de la formation de notre planète il y a environ 4,5 milliards d’années, et la majeure partie de l’or se trouve à l’intérieur de la Terre, à des profondeurs inaccessibles pour l’extraction.

L’or a des propriétés particulières. Il réagit peu avec d’autres éléments chimiques, ce qui lui confère une résistance extrêmement élevée. Un lingot d’or ne rouille pas et ne se dissout pas. Il est très souple et malléable sans se briser. De plus, l’or est un excellent conducteur d’électricité et de chaleur.

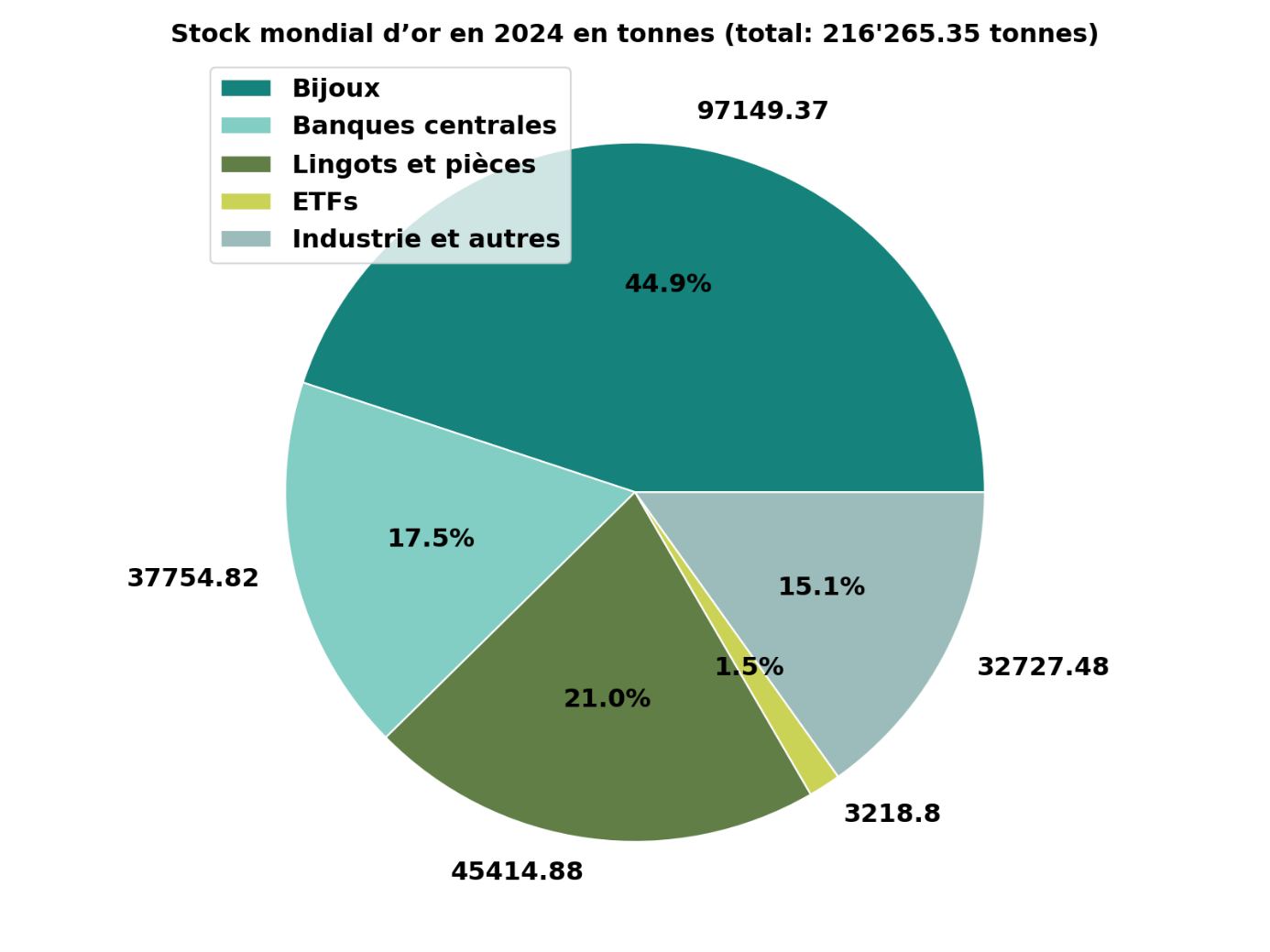

D’après les estimations du Conseil mondial de l’or, un total de 216 265 tonnes d’or ont été extraites au cours de l’histoire de l’humanité jusqu’à fin 2024, et tout cet or est encore utilisé aujourd’hui. Cela représente une grande partie de la quantité estimée d’or extractible disponible sur Terre. Si tout l’or extrait était superposé pour former un cube équilatéral, celui-ci ne mesurerait que 22 mètres de long.

Avec 97 149 tonnes, la plus grande partie (44,9%) de l’or extrait a été transformée en bijoux. Avec une moyenne de 2200 tonnes par an, la majeure partie de la demande d’or provient aussi de l’industrie de la joaillerie. Les lingots et pièces d’or détenus à titre privé constituent la deuxième plus grande réserve d’or avec 45 414 tonnes (21%). Cette réserve augmente constamment, à raison de 1190 tonnes par an en moyenne. Avec 37 754 tonnes (17,5%), les banques centrales détiennent une part significative des réserves monétaires mondiales en or. L’or est aussi transformé dans l’industrie, en particulier dans le secteur électronique. Avec 32 727 tonnes (15,1%) d’or présentes dans les équipements industriels et une demande constante de 340 tonnes par an, l’industrie occupe une place non négligeable parmi les utilisateurs d’or. Les ETF Or détenant réellement de l’or physique constituent un nouveau groupe d’utilisateurs et possèdent les plus petites réserves, soit 3218 tonnes (1,5%). Ce groupe est toutefois significatif en raison des fortes fluctuations de sa demande annuelle. Face à cette demande, l’offre d’or provenant de l’extraction et du recyclage affiche une croissance assez constante de l’ordre de 1% par an, avec un volume de 4958 tonnes en 2024.

Dans la seconde partie, nous mettrons en lumière l’évolution du prix de l’or à long terme et étudierons les raisons pour lesquelles la demande d’or des investisseuses et investisseurs privés et des banques centrales fluctue.

Demander un conseil avisé

Nos expertes et experts en finances vous orientent non seulement vers les placements adaptés à votre profil, mais vous offrent aussi un conseil global et sur mesure en lien avec vos objectifs financiers.

Les caractéristiques de l’or: des poussières d’étoiles qui deviennent des valeurs patrimoniales

Vous souvenez-vous encore de vos cours de chimie? Vous l’avez probablement déjà appris: l’or (Au, dérivé du latin aurum, numéro atomique 79) fait partie des métaux de transition et est classé après le cuivre et l’argent dans le tableau périodique.

Ce métal se caractérise par sa haute densité, sa résistance à la corrosion et son excellente conductivité – autant de caractéristiques qui ont toujours fait de l’or une matière première convoitée. Effectivement, la manière dont l’or s’est formé contribue aussi grandement à l’engouement dont il fait l’objet. Presque tous les éléments qui sont plus lourds que le fer sont produits par des processus de capture neutronique qui peuvent être lents (processus S, «slow neutron capture») ou rapides (processus R, «rapid neutron capture»). Les atomes d’or résultent du processus de capture neutronique rapide et de la désintégration radioactive qui s’ensuit à partir d’un élément initial plus léger, comme le fer.

Le processus de capture neutronique rapide nécessite des conditions extrêmement inhabituelles, en particulier lors de la formation de l’or. Les astrophysiciennes et astrophysiciens ont identifié trois événements astronomiques susceptibles de créer de telles conditions:

- des explosions de supernova

- des collisions d’étoiles à neutrons

- des éruptions de magnétars (étoiles à neutrons avec des champs magnétiques très puissants)

Détail amusant: le 17 août 2017, les deux observatoires d’ondes gravitationnelles LIGO et Virgo ont détecté la collision de deux étoiles à neutrons à une distance d’environ 140 millions d’années-lumière. On estime que cette collision a produit une quantité d’or équivalente à 3 à 13 fois la masse de la Terre. Donc, lorsque vous admirez une pièce d’or, ou peut-être votre alliance en or, vous contemplez un vestige d’une étoile à neutrons vieille d’un milliard d’années.

Ne serait-ce que par la manière dont il s’est formé, l’or est un métal particulièrement rare, mais ce n’est pas pour cette raison qu’il est si prisé, notamment en tant qu’investissement. C’est plutôt la combinaison de différents facteurs qui fait de l’or un actif stratégique:

- disponibilité limitée en raison de son origine cosmique

- résistance

- confiance universelle: l’or est utilisé comme actif depuis des siècles dans le monde entier

Avis aux chercheuses et chercheurs d’or: tout l’or n’a pas encore été extrait

Après ces digressions sur la chimie et la physique, passons maintenant aux aspects pratiques: même si l’époque de la ruée vers l’or est révolue depuis longtemps, on continue d’extraire de l’or dans le monde entier. Après tout, seuls les trois quarts des réserves mondiales d’or sont exploités: à l’or extrait jusqu’à présent viennent s’ajouter des réserves estimées à environ 54 770 tonnes et des ressources d’environ 132 110 tonnes.

- Les réserves sont des gisements de minerai connus, qui peuvent être exploités de manière rentable avec les techniques et aux prix actuels.

- En revanche, les ressources sont des gisements supposés ou connus, mais dont l’étendue et le caractère exploitable sont encore incertains.

L’exploitation d’un gisement dépend en grande partie de la concentration de l’or dans la roche:

- dans les mines à ciel ouvert, l’or est considéré comme économiquement exploitable à partir d’une concentration d’environ 1 ppm (parties par million).

- Dans les mines souterraines, le seuil est plus élevé, avec au moins 3 ppm.

- C’est seulement à partir d’une concentration d’environ 30 ppm que l’or est visible à l’œil nu dans la roche.

En théorie, les océans contiennent également de l’or, avec une quantité estimée à environ 15 000 tonnes. Toutefois, sa concentration est si faible qu’une extraction ne serait absolument pas rentable.

Vreneli, collier ou smartphone: tous ces objets contiennent de l’or

Beaucoup de gens assimilent l’or surtout à un bijou, peut-être à un lingot ou à un Vreneli. En fait, une part non négligeable de l’or à l’échelle mondiale est utilisée à des fins très différentes, par exemple dans les micropuces et les capteurs, dans les connecteurs, dans la médecine, mais aussi sous forme de fine couche appliquée sur les visières des casques des astronautes.

En effet, l’or est un métal extrêmement polyvalent, comme le montre la répartition de l’or extrait dans le monde:

- 44,9% (97 149 tonnes) sont présents dans les bijoux,

- 21,0% (45 414 tonnes) sont présents sous forme de lingots et de pièces,

- 17,5% (37 754 tonnes) se trouvent dans les réserves des banques centrales,

- 15,1% (32 727 tonnes) sont présents dans l’industrie et d’autres applications telles que l’électronique, la médecine dentaire ou les nanotechnologies,

- 1,5% (3218 tonnes) sont présents dans des ETF Or garantis par de l’or physique.

Figure 1: fin 2024, les réserves d’or à l’échelle mondiale étaient estimées à environ 216 265 tonnes. Comme indiqué, elles se répartissent entre cinq catégories: joaillerie, réserves des banques centrales, lingots et pièces, ETF, industrie et autres. Source: Metals Focus, Refinitiv GFMS, World Gold Council, Swiss Life Wealth Managers.

Sept faits sur les propriétés et

l’utilisation de l’or

- L’or est considéré comme l’un des métaux précieux les plus rares. L’or est plus rare que l’argent; en revanche, le platine est 30 fois plus rare que l’or.

- La pureté de l’or est exprimée en pourcentage ou en carats: 24 carats correspondent à de l’or pur, tandis que 12 carats ne contiennent que 50% d’or.

- Deux procédés sont utilisés pour purifier l’or

a) Le procédé Miller permet d’atteindre un degré de pureté d’environ 99,5%.

b) Le procédé Wohlwill, plus complexe, permet d’atteindre un degré de pureté encore plus élevé (99,999%), c’est-à-dire une pureté presque absolue.

4. La Suisse est le premier pays transformateur et exportateur d’or au monde. Quatre des plus grandes raffineries d'or de la planète sont sises en Suisse:

• Valcambi au Tessin, spécialisée dans les grands volumes et les métaux précieux pour l’industrie: il s'agit de la plus grande raffinerie de métaux précieux au monde

• Argor-Heraeus au Tessin, fournisseur majeur de l’horlogerie et de la bijouterie

• MKS PAMP au Tessin, leader du marché des petits lingots et des pièces d’or

• Metalor en Suisse romande, leader dans la production de métaux précieux pour l’industrie électronique

5. Dans le négoce des métaux précieux, le poids de l’or est mesuré en onces d’or fin (once troy). Une once d’or fin équivaut à environ 31,1 grammes. Les lingots d’or standard du London Bullion Market (LBMA) pèsent 400 onces d’or fin, soit environ 12,4 kilos.

6. Parmi tous les éléments, l’or est le métal avec la réactivité chimique la plus faible après le platine. Il ne réagit pas avec l’oxygène (oxydation) et résiste à presque tous les acides et bases. Avec 19,3 g/cm3, l’or présente une masse volumique très élevée (à titre de comparaison, celle du plomb est de 11,34 g/cm3). Du fait de sa rareté, de sa faible réactivité chimique et de sa masse volumique élevée, l’or a toujours été considéré comme une valeur refuge.

7. L’or est très souple et malléable sans se briser. Ces propriétés, associées à sa valeur élevée et à sa faible réactivité, font de l’or le matériau de prédilection pour la joaillerie et traditionnellement pour les obturations et couronnes dentaires. L’or présente en outre une excellente conductivité électrique et thermique, des propriétés particulièrement intéressantes pour l’industrie électrique.

Comment l’offre et la demande d’or ont-elles évolué?

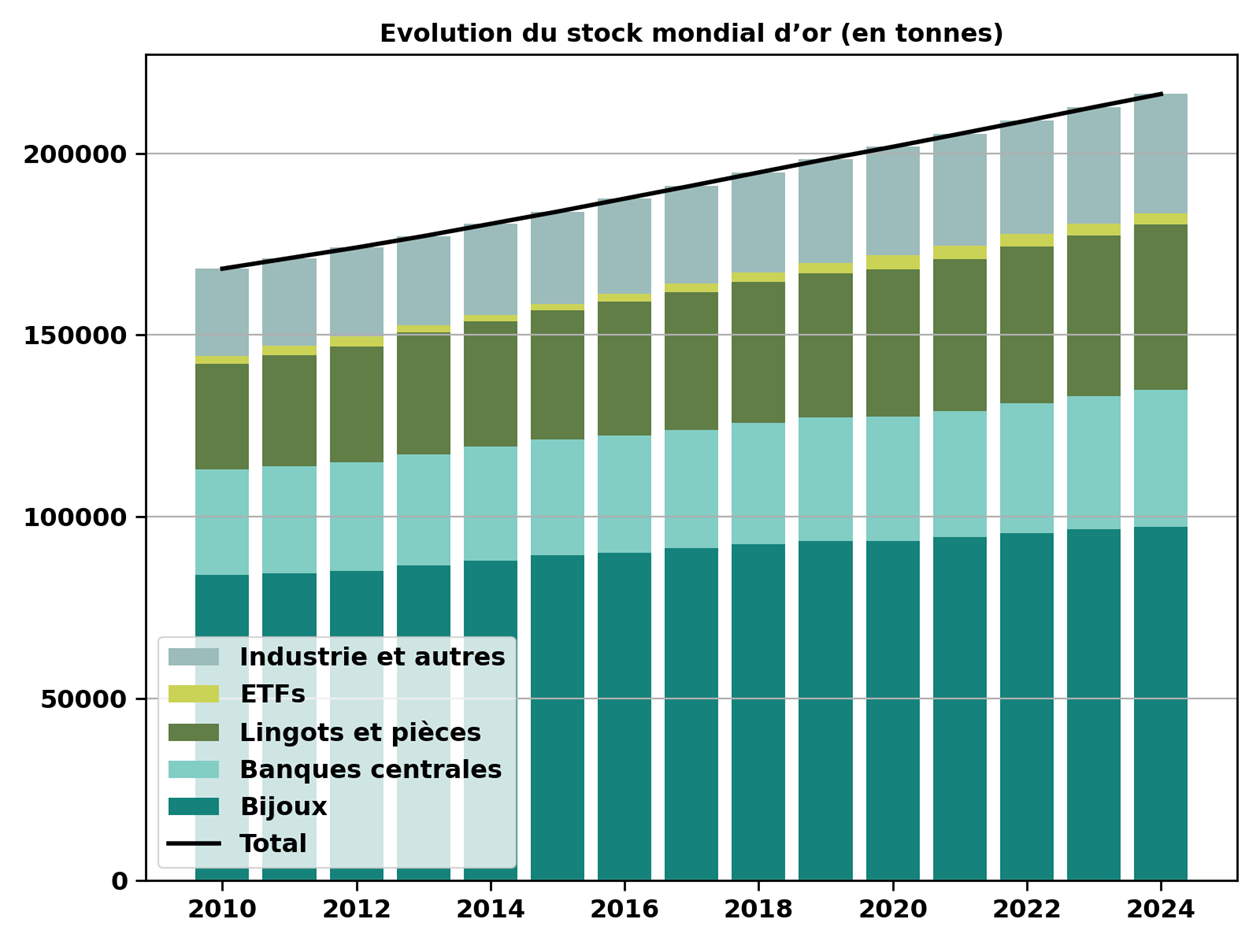

La quantité d’or extrait dans le monde augmente d'année en année. Entre 2010 et 2024, les réserves mondiales d’or ont connu une croissance très stable, de l’ordre de 1,8% par an en moyenne.

- Les bijoux, qui représentent la majeure partie des réserves mondiales d’or, ont connu la progression la plus faible, avec 1% par an.

- En revanche, les placements privés sous forme de lingots et de pièces ont affiché le taux de croissance le plus élevé, avec 3,27% par an.

Figure 2: évolution des réserves mondiales d’or entre 2010 et 2024 dans les cinq catégories d’utilisation principales. Source: Metals Focus, Refinitiv GFMS, World Gold Council, Swiss Life Wealth Managers

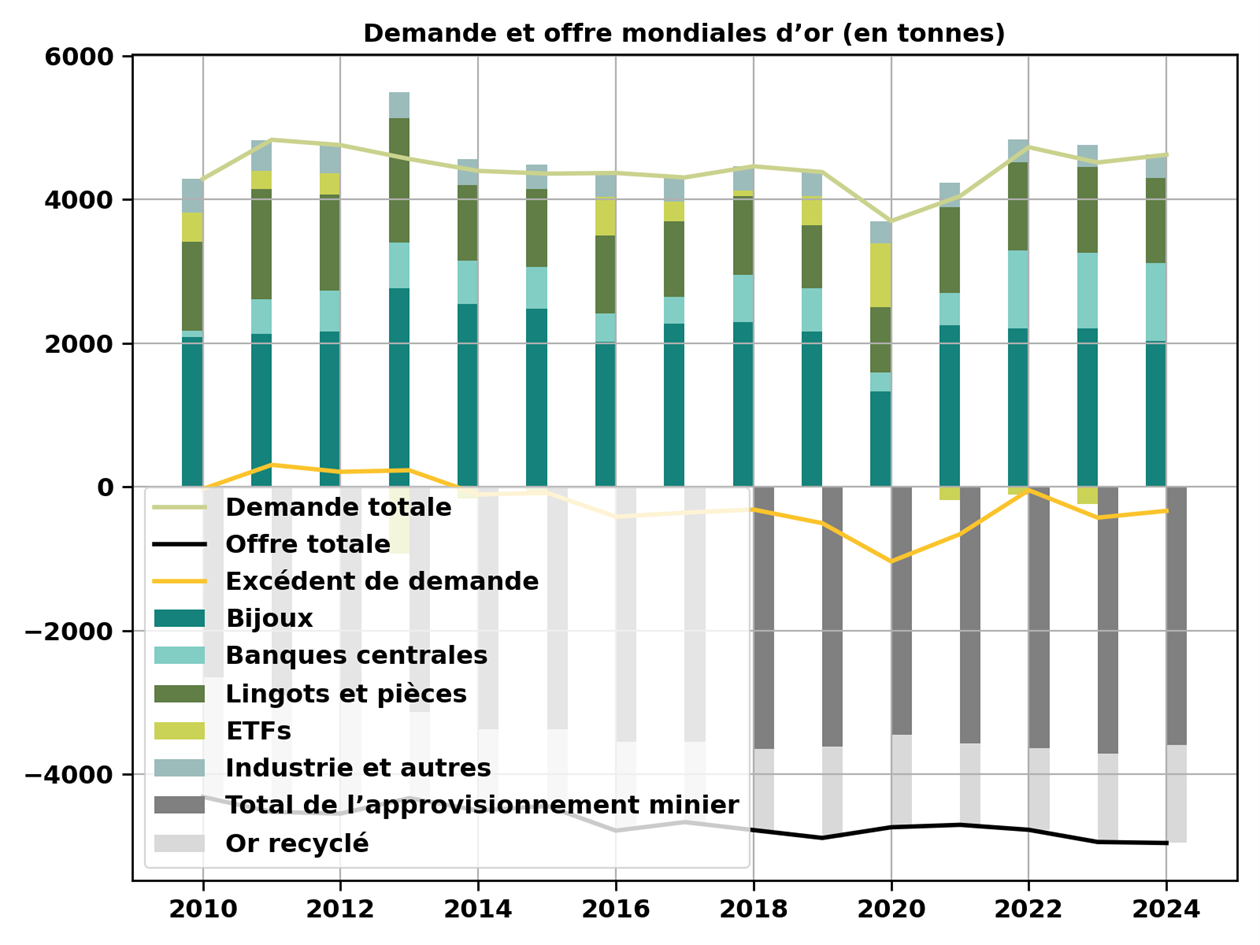

La demande annuelle d’or dans les principales catégories d’utilisation (cf. graphique 3) fait ressortir une tendance claire: l’or est si précieux qu’il est presque entièrement recyclé. L’offre mondiale d’or est passée de 4316 tonnes en 2010 à 4958 tonnes en 2024, soit une hausse d’environ 1% par an. L’augmentation de la production minière (+2,2% par an) a permis de compenser le recul du recyclage (-1,4% par an).

Sur la même période, la demande a progressé un peu plus lentement – de 0,54% par an en moyenne –, passant de 4287 à 4624 tonnes.

En examinant de plus près la demande, on peut faire les constats suivants:

- avec une moyenne d’environ 2100 tonnes par an, la production de bijoux ne révèle aucune tendance, mais une variation cyclique de la demande.

- les banques centrales ont acheté davantage d’or, en particulier depuis 2022. Nous expliquons les raisons dans le paragraphe suivant.

- la demande de lingots et de pièces est restée stable sur la période, à environ 1190 tonnes par an, avec une variation relativement faible.

- les ETF contribuent moins à la demande, avec une moyenne de 90 tonnes par an, mais leur contribution est très volatile, allant de 929 tonnes vendues en 2013 à 892 tonnes achetées en 2020. Alors que les investisseuses et investisseurs privés utilisent les lingots et les pièces comme des placements à long terme, ils semblent effectuer des placements à court terme sur l’or plutôt par le biais des ETF.

- la demande d’or provenant de l’industrie est très stable avec environ 340 tonnes par an et présente la variation la plus faible, tant en valeurs absolues qu’en pourcentage.

Figure 3: évolution de la demande et de l’offre mondiales d’or de 2010 à 2024. Source: Metals Focus, Refinitiv GFMS, World Gold Council, Swiss Life Wealth Managers

Les réserves d’or des banques centrales augmentent du fait des achats des pays émergents

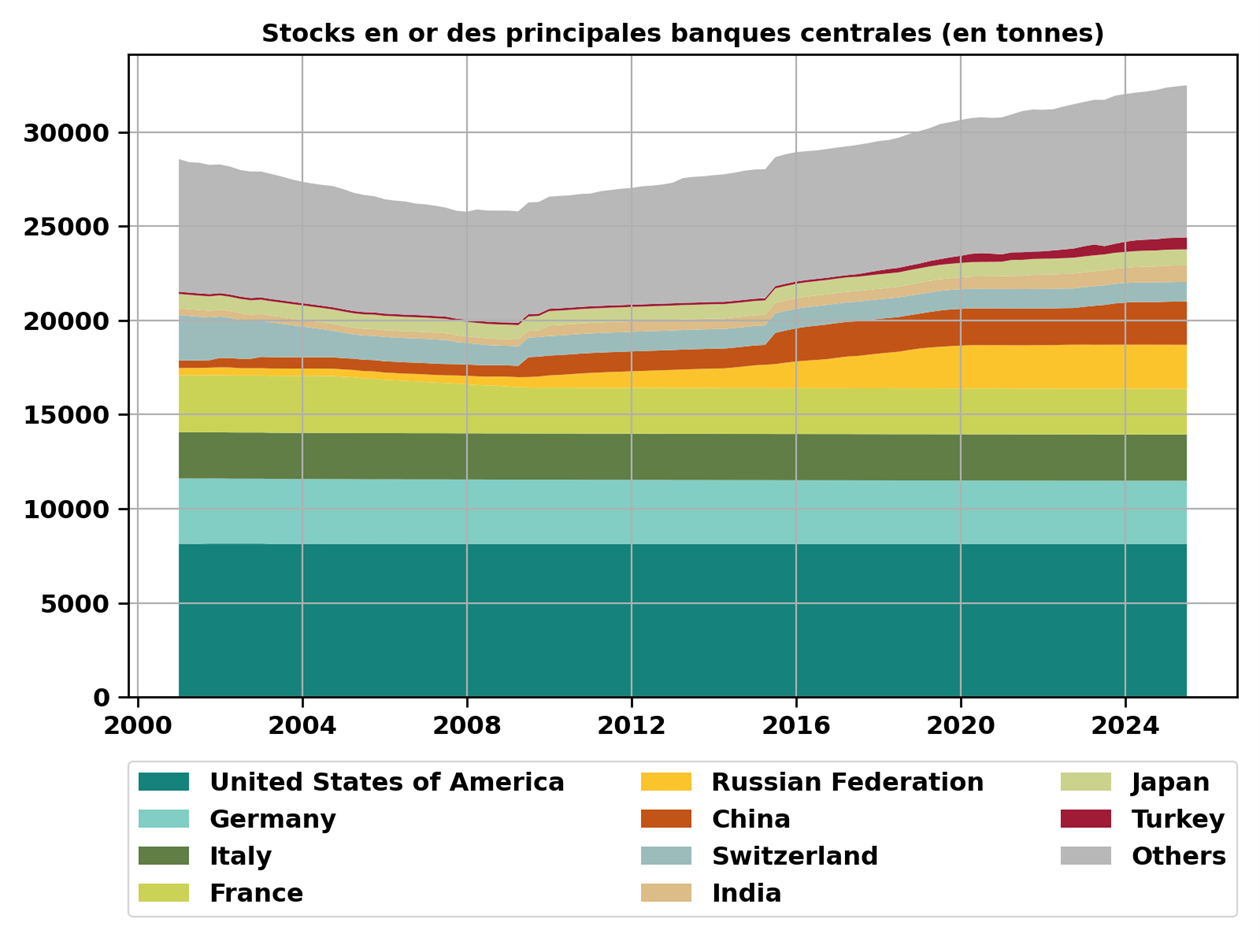

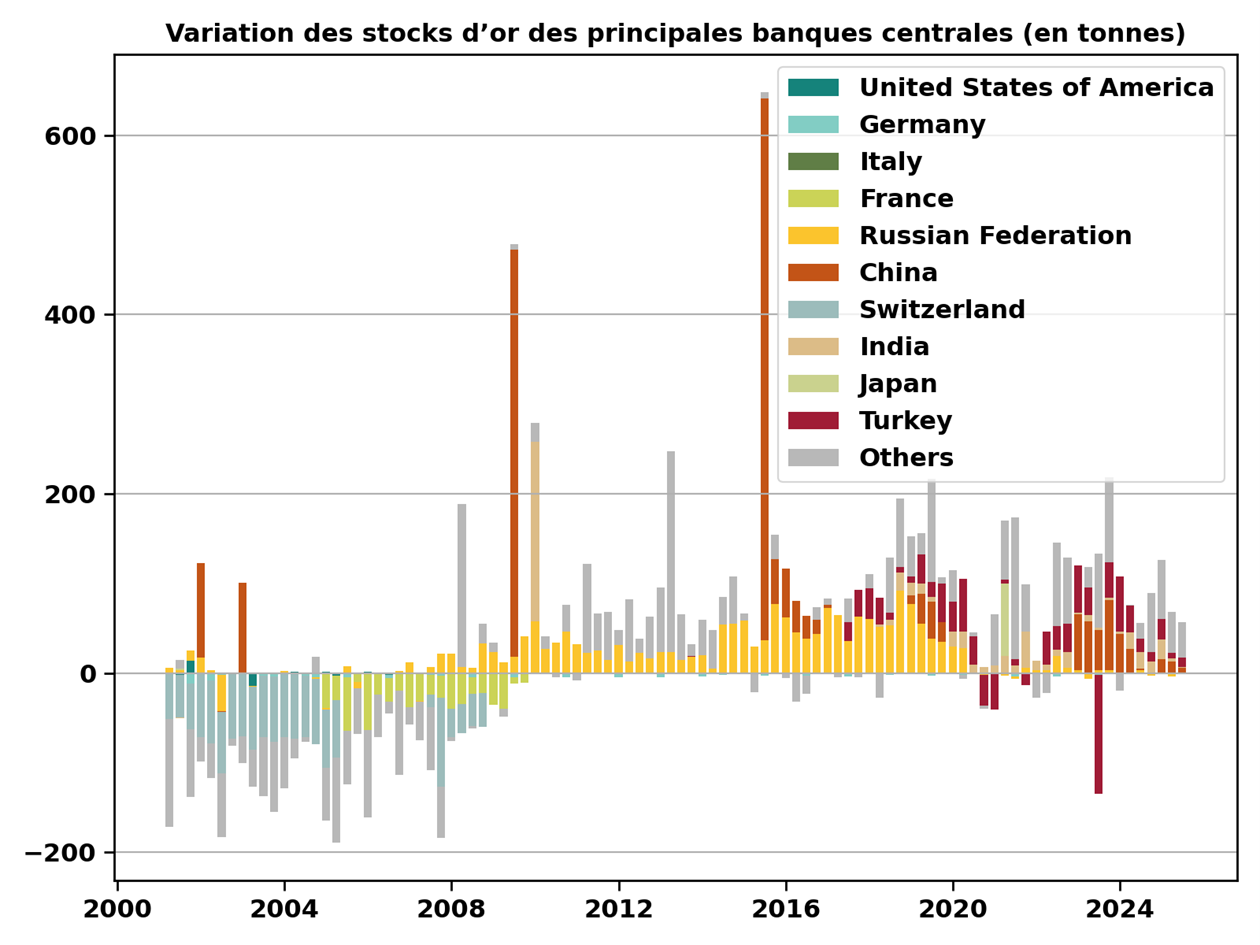

Enfin, l’économie entre aussi en jeu: les banques centrales sont des acteurs importants du marché de l’or. Le graphique 4 montre l’évolution des réserves d’or détenues par les principales banques centrales depuis décembre 2000.

Figure 4: les réserves d’or des banques centrales ont diminué entre fin 2000 et fin 2007 du fait des ventes effectuées par les banques centrales des pays développés, en particulier la Suisse. Depuis 2009, leurs réserves augmentent à nouveau en raison des achats effectués par les banques centrales des pays émergents, notamment la Russie et la Chine. Source: Metals Focus, Refinitiv GFMS, World Gold Council, Swiss Life Wealth Managers

Entre décembre 2000 et décembre 2007, les réserves d’or des banques centrales sont passées de 28 564 tonnes à 25 764 tonnes. Cette baisse s’explique principalement par les ventes d’or des banques centrales des pays développés, en particulier la Banque nationale suisse (BNS), dont les réserves d’or ont baissé de1379 tonnes (vous trouverez plus d’informations à ce sujet dans la seconde partie de notre série). D’autres banques centrales européennes ont aussi cédé une partie de leurs réserves d’or:

- France: –587 tonnes

- Pays-Bas: –299 tonnes

- Espagne: –241 tonnes

- Portugal: –224 tonnes

- Royaume-Uni: –177 tonnes

Les réserves d'or des banques centrales augmentent depuis 2009. Cependant, ce sont désormais les banques centrales des pays émergents qui augmentent leurs réserves d’or: la banque centrale russe arrive en tête avec une hausse de1945 tonnes, suivie de la banque centrale chinoise, avec une hausse de1903 tonnes. Viennent ensuite les pays suivants:

- Inde: +522 tonnes

- Turquie: +518 tonnes

- Pologne: +412 tonnes

On observe donc clairement une tendance à la hausse: tandis que les pays développés ont réduit leurs réserves d’or entre 2000 et 2010, les pays émergents misent sur l’or depuis plus de 15 ans pour diversifier leurs réserves monétaires et réduire leur dépendance vis-à-vis du dollar.

Figure 5: ce sont surtout la Banque nationale suisse et la Banque de France qui ont réduit leurs réserves d’or entre fin 2000 et 2008. De 2008 à 2020, la Russie a augmenté ses réserves d’or de manière continue. La Chine a fait de même, mais en procédant par grandes étapes. Depuis 2023, la Chine, la Turquie et la Pologne achètent de l’or de manière continue. Source: Metals Focus, Refinitiv GFMS, World Gold Council, Swiss Life Wealth Managers

- Dans la seconde partie, nous présentons les facteurs qui soutiennent la demande d’or et qui déterminent donc son prix. Nous expliquons aussi pourquoi nous estimons que le mouvement haussier de l’or peut se poursuivre.

Se constituer un patrimoine de manière ciblée

Découvrez dans la notice «Investissement basé sur des objectifs pour une constitution de patrimoine sur mesure» comment réaliser vos rêves grâce à la stratégie de placement adaptée.

Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management SA

Peter Kaste est Chief Investment Officer chez Swiss Life Wealth Management SA. Titulaire d’un doctorat en physique, il est CFA Charterholder, membre de la Swiss CFA Society et maître de conférences à la Haute Ecole de Lucerne – économie. Après son doctorat, Peter Kaste a travaillé pendant plusieurs années comme chercheur à l’Ecole Polytechnique de Paris et à l’EPF de Zurich. Il travaille dans la gestion d’actifs depuis 2006. De 2008 à 2023, il a mis en place et dirigé l’équipe de recherche quantitative de Swiss Life Asset Managers. Depuis 2024, il dirige l’Investment Management de Swiss Life Wealth Managers en tant que Chief Investment Officer.

Remarque: Les données fournies sont purement informatives et n’engagent pas notre responsabilité. Elles ne constituent ni une offre, ni un conseil en placement, ni une recommandation pour l’achat ou la vente d’instruments financiers ou la conclusion d’autres actes juridiques. La présente publication comprend des déclarations prospectives qui reflètent nos estimations et nos attentes à un moment donné. Dans ce contexte, différents risques, incertitudes et autres facteurs d’influence peuvent mener à des écarts notables entre les évolutions et résultats effectifs et nos prévisions. La performance passée ne présume en rien des évolutions et des résultats en cours ou à venir. Les investissements dans des pro-duits financiers sont liés à différents risques, dont la perte potentielle du capital investi.