Die Inflation ist ein leiser, aber gefährlicher Gegner für Ihr Vermögen: Man bemerkt sie selten sofort, doch über die Jahre hinweg kann sie Ihre Kaufkraft spürbar schmälern. Das gilt für Ihre Vorsorge, aber auch für die Zeit nach der Pensionierung – und eigentlich immer, wenn es darum geht, Ihr Vermögen langfristig zu bewahren. Genau deshalb sollten Sie das Risiko der Inflation in Ihrer Pensionierungsplanung nicht unterschätzen.

Die Zahl auf Ihrem Konto ist noch die gleiche, nur können Sie sich mit Ihrem Geld plötzlich weniger leisten als noch vor einigen Jahren. Kommt Ihnen das bekannt vor?

Schuld daran ist die Inflation (auch Teuerung genannt). Die Inflation sorgt dafür, dass Geld über die Jahre an Kaufkraft verliert (mehr dazu im Abschnitt «Inflation einfach erklärt»).

Dass viele Produkte und Dienstleistungen im Alltag teurer werden, bemerken die meisten Menschen früher oder später. Dass dies auch Auswirkungen auf die eigene Altersvorsorge hat, ist dagegen meistens weniger präsent. Tatsächlich betrifft die Inflation Ihre Vorsorge aber ganz direkt – egal ob Sie sich noch in der Vorsorgephase befinden oder bereits pensioniert sind und sicherstellen müssen, dass Ihr Vermögen Ihr Leben lang reicht.

Die gute Nachricht: Der Staat kümmert sich zum Teil darum, dass Ihre Kaufkraft nicht vollständig verloren geht.

Die weniger gute Nachricht: Dieser Schutz betrifft nur einen (kleinen) Teil Ihrer Vorsorge. Dafür, den Rest Ihres Vermögens – etwa Ihre 3. Säule oder Ihr PK-Kapital – vor der Inflation zu schützen, sind Sie selbst verantwortlich.

Inflation einfach erklärt

Inflation bedeutet, dass das Preisniveau für Produkte und Dienstleistungen steigt. Mit dem gleichen Geldbetrag kann man sich im Laufe der Zeit also immer weniger leisten, das heisst, die Kaufkraft des Geldbetrages sinkt.

Ein einfaches Beispiel:

- Im Jahr 2020 kostet ein Brot 2 Franken. Mit 20 Franken können Sie sich also zehn Brote kaufen.

- Im Jahr 2025 liegt die Inflation in unserem Beispiel bei 5%. Ein Brot kostet nun 2.10 Franken. Mit Ihren 20 Franken können Sie sich nun nur noch neun Brote kaufen.

An Ihrem Zwanzigernötli hat sich nichts geändert. Sein Nominalwert bleibt immer gleich. Die steigende Teuerung sorgt aber dafür, dass es real weniger Wert hat.

Die Inflation verringert die Kaufkraft von Geld. Wenn die Preise steigen und Ihr Einkommen oder Ihre Ersparnisse nicht im gleichen Tempo mitwachsen, können Sie sich weniger leisten.

Häufige Entwicklungen, die eine Inflation auslösen oder beschleunigen können:

- Die Nachfrage ist höher als das Angebot. Als Reaktion davon steigen die Preise.

- Die Produktion einer Ware wird teurer (zum Beispiel aufgrund höherer Energiepreise, Zölle oder Transportkosten). Die Unternehmen erhöhen als Reaktion darauf ihre Preise.

- Es befindet sich mehr Geld im Umlauf. Das kann zum Beispiel passieren, wenn die Zentralbank mehr Geld in die Wirtschaft einbringt, Banken häufiger Kredite vergeben oder der Staat mehr Geld ausgibt (etwa für Infrastruktur, Subventionen oder Konjunkturprogramme wie während der Coronapandemie). Wenn mehr Geld vorhanden ist, die Menge an Gütern und Dienstleistungen aber nicht im gleichen Tempo wächst, kann auch dies zu steigenden Preisen und damit zu einer höheren Inflation führen.

Sowohl die Schweizerische Nationalbank (SNB) wie auch die Schweizer Regierung können Massnahmen umsetzen, um die Inflation zu senken:

- Die SNB kann beispielsweise die Leitzinsen erhöhen. Dadurch werden Kredite teurer und es wird weniger Geld ausgegeben.

- Die Regierung kann zusätzlich wirtschaftspolitische Massnahmen ergreifen, um die Nachfrage nach Waren und Dienstleistungen zu bremsen oder das Angebot zu erhöhen. Reduziert der Staat zum Beispiel seine Ausgaben, sinkt die Nachfrage in der Wirtschaft, was den Preisdruck verringern kann. Auch gezielte Subventionen können bei stark steigenden Kosten (etwa im Bereich Energie) dazu beitragen, dass sich Preissteigerungen in diesem Bereich nicht auf andere Produkte und Dienstleistungen übertragen.

Gleiches gilt in umgekehrter Weise natürlich auch, wenn eine Deflation (also ein Rückgang des Preisniveaus) gebannt werden muss. Ein zu tiefes Preisniveau ist nämlich auch nicht wünschenswert, weil dann

- der Konsum zurückgeht: Konsumentinnen und Konsumenten warten mit ihren Käufen ab, weil sie auf weiter fallende Preise hoffen. Dies führt zu sinkenden Umsätzen in den Unternehmen, was wiederum Kosteneinsparungen (Entlassungen, Lohnkürzungen etc.) zur Folge hat.

- Unternehmen weniger investieren, da sie ihre Produktionskapazitäten nicht ausschöpfen können.

- die Arbeitslosigkeit tendenziell steigt und die Einkommen sinken, wenn Unternehmen weniger Umsätze erzielen.

So beeinflusst die Inflation Ihre Vorsorgegelder

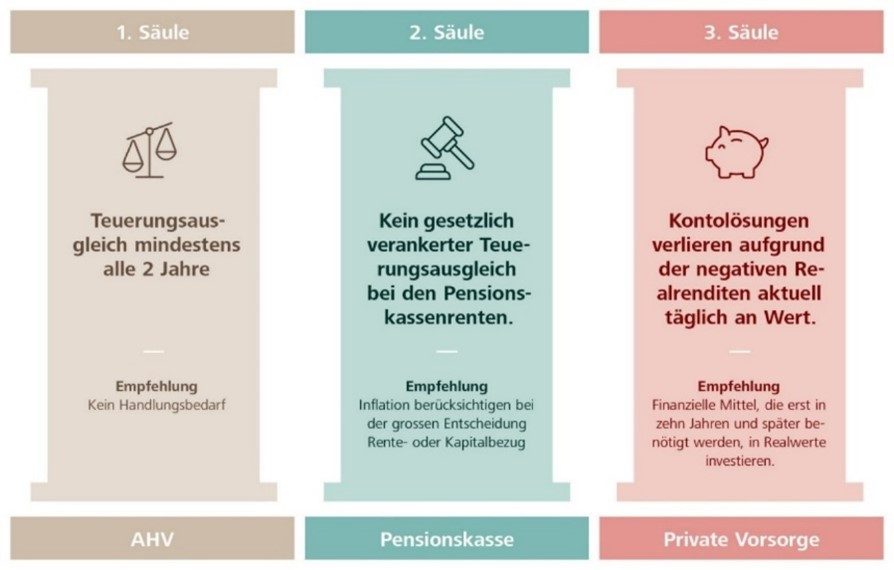

Die Teuerung wirkt sich grundsätzlich immer auf Ihr Vorsorgevermögen aus – sowohl in der 1. und der 2. Säule wie auch in der privaten Vorsorge über die 3. Säule.

1. Säule: automatischer Teuerungsausgleich

Die AHV/IV-Renten werden automatisch alle zwei Jahre an die Entwicklung von Preisen und Löhnen angepasst. So wird sichergestellt, dass die Kaufkraft der Renten nicht sinkt.

Das ist für Pensionärinnen und Pensionäre relevant, Handlungsbedarf besteht jedoch nicht. Schliesslich können Sie über die Leistungen der 1. Säule nicht selbst entscheiden.

2. Säule: meist kein Teuerungsausgleich, aber Handlungsspielraum bei der Pensionierung

Bei Altersrenten aus der Pensionskasse ist ein Teuerungsausgleich nicht gesetzlich garantiert.

Das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) weist in Artikel 36, Absatz 2 zwar darauf hin, dass Hinterlassenen-, Invaliden- und Altersrenten entsprechend den finanziellen Möglichkeiten der Vorsorgeeinrichtung der Preisentwicklung angepasst werden können, allerdings obliegt die Entscheidung darüber, ob und in welchem Ausmass dies geschieht, den Vorsorgeeinrichtungen selbst.

Die Pensionskassen entscheiden in der Regel jedes Jahr neu darüber, ob und in welchem Umfang ein Teuerungsausgleich stattfindet. 2024 gaben gerade mal 14% aller Pensionskassen an, ihren Versicherten einen Teuerungsausgleich zu gewähren. Oberste Priorität hat für die Vorsorgeeinrichtung nach wie vor die Deckung der Rentenverpflichtung, nicht der Teuerungsausgleich.

Dieser Punkt sollte bereits vor der Pensionierung in Ihre Überlegungen einfliessen – dann, wenn Sie vor der grossen Entscheidung «Rente oder Kapital?» stehen.

- Entscheiden Sie sich für eine Rente, liegt es im Ermessen der Pensionskasse, ob sie Ihnen einen Teuerungsausgleich gewährt.

- Entscheiden Sie sich für das Kapital, liegt es in Ihrer Verantwortung, Ihr Geld so anzulegen, dass Ihre Kaufkraft erhalten bleibt.

3. Säule: Ihre Vorsorge, Ihre Verantwortung

Mit professioneller Hilfe mehr aus Ihrem Geld machen.

Wie können Sie Ihr Vermögen vor und nach der Pensionierung vor der Inflation schützen? Die Antwort darauf kennen unsere Finanzexpertinnen und Finanzexperten. In einem kostenlosen Erstgespräch beantworten sie Ihre Fragen zu Vorsorge, Pensionierung und Geldanlage – und zeigen Ihnen, wie Sie Ihre persönliche Situation optimieren können.

Vermögensverzehr: Schützen Sie Ihr Erspartes nach der Pensionierung

Die Inflation beeinflusst Ihr Vermögen nicht nur während der Vorsorgephase, sondern auch dann, wenn Sie Ihr Erspartes nutzen – also in der Phase des Vermögensverzehrs.

Wenn Sie sich mit 65 pensionieren lassen, muss Ihr Vermögen Ihren Lebensstandard über 20 bis 30 Jahre oder länger sichern können. Gerade über einen so langen Zeitraum hinweg kann die Inflation spürbar werden. Belassen Sie Ihr gesamtes Kapital während dieser Zeit auf dem Privat- oder Sparkonto, passiert das Gleiche wie mit Ihrem Vermögen in der Säule 3a: Steigt die Inflation und bleiben die Sparzinsen tief, erhöht sich das Risiko, dass Ihr Geld im Alter real an Wert verliert – auch wenn der Kontostand gleich bleibt.

Deshalb lohnt es sich, bei der Planung Ihres Vermögensverzehrs die Inflation und deren Auswirkungen auf Ihr Vermögen mitzudenken. Eine passende Anlagestrategie kann dazu beitragen, dass zumindest ein Teil Ihres Vermögens weiterhin Erträge erwirtschaftet und so hilft, den Kaufkraftverlust abzufedern. So erhöhen Sie die Chance, dass Ihr Vermögen nicht nur möglichst lange reicht, sondern auch Ihren Lebensstandard im Alter sichert.

Mehr dazu erfahren Sie im Beitrag «Vermögensverzehr im Alter».

Richtig vorgesorgt? Jetzt richtig ausgeben.

Nach der Pensionierung muss ein Umdenken stattfinden: weg vom systematischen Vorsorgen, hin zum strukturierten Vermögensverzehr. Alles, was Sie dazu wissen sollten, finden Sie in unserem kostenlosen Merkblatt.

Das können Sie tun, damit Ihr Vermögen nicht an Kaufkraft verliert

Ganz vermeiden lässt sich die Inflation nicht. Sie ist Teil jeder Volkswirtschaft, egal wie tief oder hoch sie ausfällt. Umso wichtiger ist es, Ihr Vermögen so aufzustellen, dass es mit steigenden Preisen Schritt halten kann, ohne an Kaufkraft zu verlieren.

Das geht mit einer gezielten Geldanlage: Wer sein Kapital dauerhaft auf dem Konto liegen lässt, läuft Gefahr, an Kaufkraft zu verlieren. Eine zu Ihnen und Ihren Zielen und Bedürfnissen passende Anlagestrategie kann helfen, die Inflation nicht nur auszugleichen, sondern – je nach Strategie – Ihr Vermögen auch wachsen zu lassen. Generell gilt: Je mehr Zeit Sie haben, desto eher können Sie Marktrisiken ausgleichen.

Für alle, die bereits pensioniert sind oder bald pensioniert werden, ist es zudem sinnvoll, den Vermögensverzehr flexibel zu planen. Statt jedes Jahr starr den gleichen Betrag zu entnehmen, kann es helfen, die Entnahmen regelmässig zu überprüfen und an die aktuelle Situation anzupassen. Entwickeln sich Märkte oder Preise anders als erwartet, lässt sich so rechtzeitig reagieren.

Ein weiterer wichtiger Aspekt ist eine realistische Planung: Wer bei der Pensionierungsplanung eine moderate Inflation mitberücksichtigt, erhält ein deutlich verlässlicheres Bild davon, wie lange das eigene Vermögen tatsächlich reicht.

Zu guter Letzt lohnt sich auch hier eine persönliche Beratung – entweder, um sicherzustellen, dass Ihr Vorsorgevermögen auf dem Weg zur Pensionierung nicht an Kaufkraft verliert, oder, um Ihren Vermögensverzehr im Alter strukturiert, durchdacht und unter Einbezug der Inflation zu planen.

Tipp: Welche Faktoren beim Vermögensverzehr im Alter neben der Inflation sonst noch unterschätzt werden, zeigen wir Ihnen in unserem Blogbeitrag.

Wie lange reicht mein Geld im Alter?

Unser Vermögensverzehrrechner zeigt Ihnen in wenigen Klicks, wie lange Ihr Vermögen im Ruhestand reicht und wie viel Sie monatlich von Ihrem Kapital beziehen können.

Olivier Köng

Senior Wealth Planner

Olivier Köng ist Wealth Planner bei Swiss Life Wealth Managers in Zürich. Seinen Bachelor- und Masterabschluss in Betriebswirtschaft erwarb er an der Keiser University in Florida. Während seiner beruflichen Tätigkeit in der Unternehmensberatung in den USA konnte er wertvolle Kenntnisse in den Bereichen Finanzplanung, Unternehmensstrategie und Kundenberatung sammeln. Heute entwickelt er für seine Kundinnen und Kunden massgeschneiderte Finanzplanungen und Vermögensverwaltungen.