Die Pensionierung ist für viele ein Meilenstein: Plötzlich steht nicht mehr der Arbeitsalltag im Mittelpunkt, sondern die Freiheit, das Leben nach eigenen Vorstellungen zu gestalten. Doch damit wächst auch der Wunsch nach Sicherheit – vor allem finanziell. Viele möchten ihr Erspartes so einsetzen, dass es nicht nur erhalten bleibt, sondern auch regelmässig verlässliche Einkünfte bietet. Eine Dividendenstrategie mit ihren planbaren Ausschüttungen kann hier eine attraktive Lösung sein. Für wen passt dieser Ansatz wirklich – und worauf sollte man achten?

Anlagelösungen mit regelmässigen Erträgen erfreuen sich immer grösserer Beliebtheit – insbesondere bei Schweizer Pensionärinnen und Pensionären, die nach Möglichkeiten suchen, den Wertverlust ihres Vorsorgevermögens auszugleichen. Steffen Lauer, Portfolio Manager bei Swiss Life Wealth Managers, erklärt, wie genau eine Dividendenstrategie funktioniert, für wen sie sich eignet und was bei der Auswahl der passenden Anlagestrategie zu beachten ist.

Gerade nach der Pensionierung steigt das Bedürfnis nach Anlagen, die verlässlich Erträge abwerfen. Welche Anlagen eignen sich dafür besonders?

Grundsätzlich kommen dafür zwei Anlagen infrage:

- Im aktuellen Schweizer Zinsumfeld sind die Renditen («Yields») auf Obligationen sehr niedrig. Die Ausschüttungen sind entsprechend bescheiden. Zwar gibt es «High Yield Bonds» mit höheren Erträgen, doch diese sind auch mit deutlich mehr Risiko verbunden.

- Dividendenstarke Aktien: Wer in Unternehmen investiert, die regelmässig Dividenden ausschütten, profitiert von stabilen Zahlungen und partizipiert zugleich am Erfolg der Firmen. Solche Titel sind oft weniger schwankungsanfällig als Wachstumsaktien, die wenig oder gar keine Dividende zahlen. Zudem tragen Dividenden langfristig wesentlich zur Gesamtrendite von Aktien bei.

- Auch Immobilienfonds können genutzt werden, um regelmässige Ausschüttungen zu erzielen.

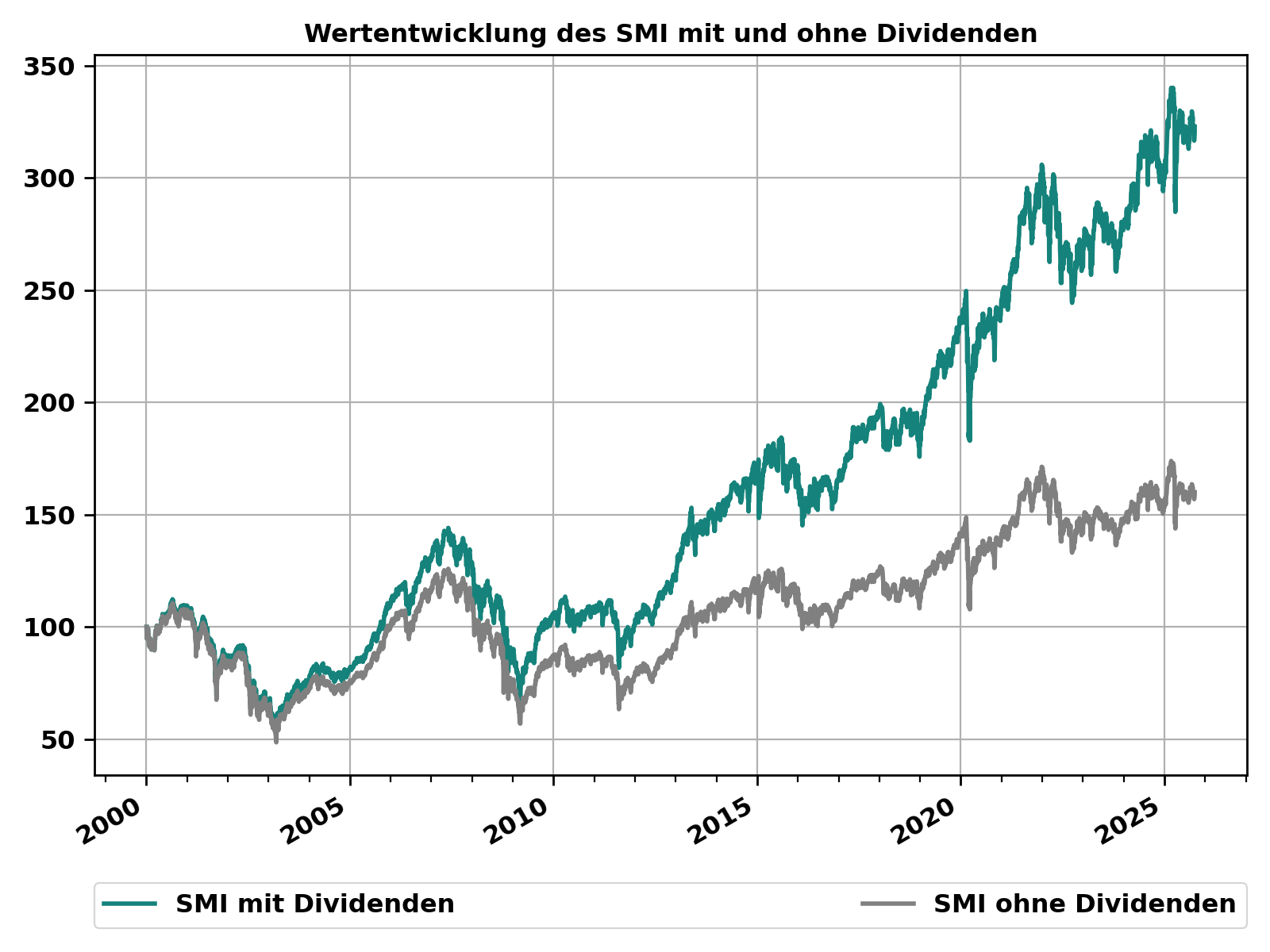

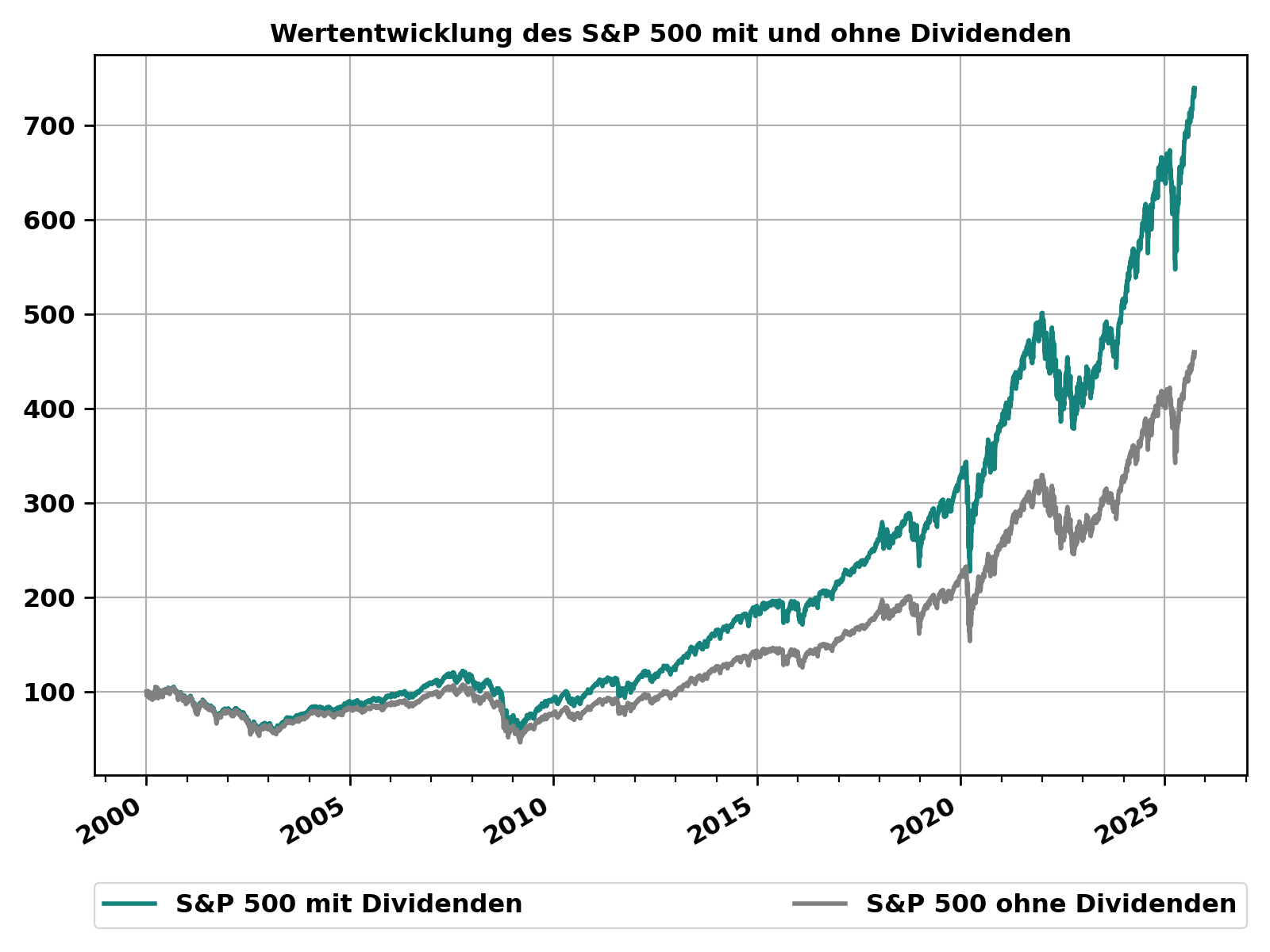

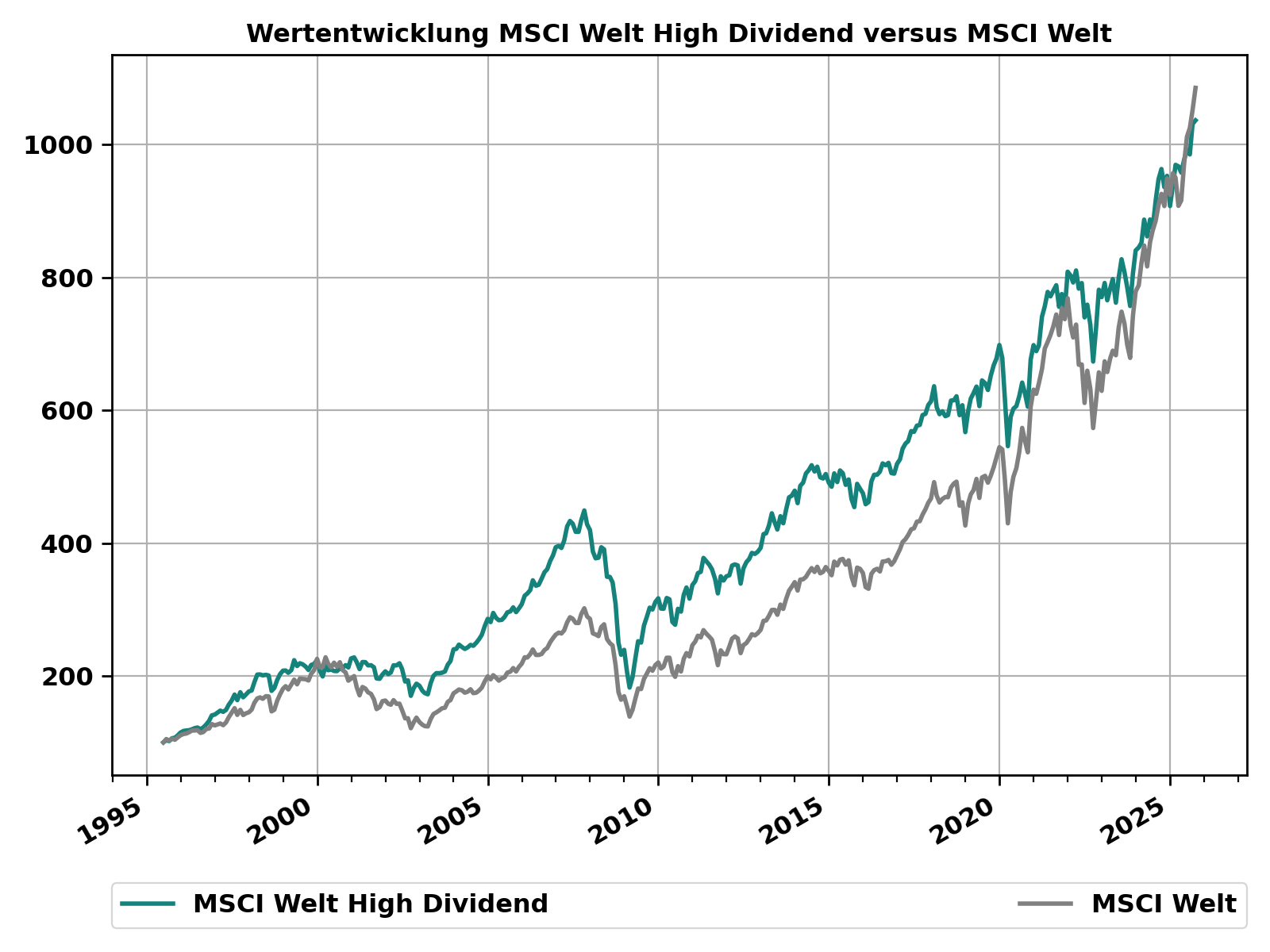

Die Wichtigkeit von Dividenden

Wie unterscheidet sich eine Dividendenstrategie von anderen Anlagestrategien?

Bei einer Dividendenstrategie wird gezielt in Unternehmen investiert, die regelmässig stabile Ausschüttungen vornehmen – und diese im Idealfall sogar kontinuierlich steigern. Das unterscheidet sie deutlich von Wachstumsstrategien, die stärker auf Kurssteigerungen setzen, oder von klassischen marktgewichteten Strategien.

Typischerweise handelt es sich um grosse, etablierte Firmen aus Branchen wie Energie, Konsumgüter, Telekommunikation oder auch Finanzinstitute. Diese Unternehmen sind oft weniger zyklisch und verfügen über ein profitables Geschäftsmodell, haben aber oft weniger Wachstumspotenzial. Deshalb können Dividendenstrategien hinter Wachstumsstrategien zurückbleiben.

Interessant ist das Verhalten in Krisen: Während der Dotcom-Krise haben Dividendentitel deutlich stabiler abgeschnitten als marktgewichtete Strategien. In der globalen Finanzkrise 2008 dagegen litten sie unter ihrem hohen Anteil an Banktiteln. Und in Phasen steigender Zinsen – wie 2022 – erwiesen sie sich wiederum als robuster als Wachstumsstrategien.

Titel mit hoher Dividendenausschüttung vs. globalen Aktienindex

Für Schweizer Anlegerinnen und Anleger sind Ausschüttungen steuerlich nicht vorteilhaft. Bezahlen sie also höhere Steuern?

Coupons aus Obligationen und Dividenden aus Aktien müssen in der Schweiz als Einkommen versteuert werden – unabhängig davon, ob ein Fonds thesauriert oder ausschüttet. Wer also gezielt in Anlagen mit hohen Ausschüttungen investiert, muss mit einer höheren Steuerlast rechnen. Es gibt allerdings Fonds, die ihre Erträge steuereffizient strukturieren und so die Belastung reduzieren. Auch bei Immobilienfonds lohnt sich ein genauer Blick: Je nach Fondsstruktur können die steuerlichen Auswirkungen sehr unterschiedlich sein.

Ihre Dividendenstrategie individuell gestalten

Bei einem kostenlosen Erstgespräch zeigen Ihnen unsere Expertinnen und Experten, wie Sie mit einer gezielten Dividendenstrategie verlässliche Erträge erzielen – passend zu Ihrer persönlichen Vermögens- und Lebenssituation.

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Alle Swiss Life Generalagenturen

Finden Sie eine Swiss Life Agentur in Ihrer Nähe.

Sehr spannend – wie funktionieren solche steuereffizienten Fonds konkret?

Das Prinzip ist, Ausschüttungen möglichst steueroptimiert zu gestalten:

- Obligationenfonds: Durch den Einsatz von sogenannten Credit Default Swaps (CDS) können Fonds zusätzliche Erträge erzielen. Die CDS-Prämien gelten steuerlich nicht als Einkommen und können daher steuerfrei ausgeschüttet werden.

- Aktienfonds: Hier kommen häufig Call-Overlays zum Einsatz. Der Fonds verkauft Call-Optionen auf Aktien im Bestand und erhält dafür Prämien. Diese Prämien sind steuerfrei – die regulären Dividenden bleiben aber steuerpflichtig.

- Immobilienfonds: Hält der Fonds Immobilien direkt, werden die Erträge bereits auf Fondsebene mit einem reduzierten Steuersatz besteuert. Für Anlegerinnen und Anleger sind die Ausschüttungen dann steuerfrei. Investiert der Fonds jedoch nicht direkt in Immobilien, sondern über eine Zwischengesellschaft (zum Beispiel über eine AG), die die Immobilien hält, fallen die Erträge wieder ins steuerpflichtige Einkommen.

Welche Risiken müssen Anlegerinnen und Anleger berücksichtigen, wenn sie Anlagelösungen mit regelmässigen Ausschüttungen wählen?

Neben klassischen Marktrisiken wie Konjunktur- oder Zinsänderungsrisiken gibt es ein spezielles Risiko: Ausschüttungen können in Krisenzeiten die Substanz eines Portfolios reduzieren. Vereinfacht gesagt: Wer die Erträge konsumiert – statt zu reinvestieren –, hat in der folgenden Markterholung weniger Kapital investiert , um die Erholungsrally mitzumachen.

Für wen lohnt sich eine Strategie mit regelmässigen Erträgen besonders?

Eine Dividendenstrategie lohnt sich besonders für Menschen, die von den Erträgen leben oder sie aktiv konsumieren möchten. Typische Beispiele sind Pensionärinnen und Pensionäre, die sich ihre Pensionskassengelder als Kapital haben auszahlen lassen oder Geld aus Lebensversicherungspolicen oder dem Verkauf einer Immobilie erhalten haben, die investiert bleiben sollen. Aber auch für jüngere Anlegerinnen und Anleger, die einen eher defensiven Stil bevorzugen, kann eine Ertragsstrategie sinnvoll sein.

Warum sollten auch Menschen in der dritten Lebensphase noch investieren – und ihr Vermögen nicht nur schützen?

Investieren bleibt wichtig, solange der Anlagehorizont es erlaubt, denn mit zunehmendem Alter verändert sich die Risikofähigkeit. Deshalb sollten die persönliche Situation und die Anlagestrategie regelmässig überprüft werden – gerade nach Ereignissen wie Pensionierung und Kapitalbezug, aber zum Beispiel auch bei einer Scheidung. Auch wer sich im Vermögensverzehr befindet und sein Geld für den Lebensunterhalt nutzt, kann oft noch grössere Vermögenswerte mittel- bis langfristig investieren.

Viele Anlegerinnen und Anleger zögern, ihr Geld angesichts geopolitischer und wirtschaftlicher Unsicherheiten, anzulegen. Eignet sich eine

Dividendenstrategie auch in solchen Zeiten?

Unsicherheit gehört zum Markt – oft ist sie bereits in den Kursen eingepreist. Um Schwankungen abzufedern, können Anlegerinnen und Anleger gestaffelt investieren oder auf Anlagestile setzen, die weniger zyklisch sind. Natürlich bedeutet weniger Risiko meist auch weniger Renditechancen, aber gerade in unsicheren Zeiten kann Stabilität wichtiger sein.

Wie geht man am besten vor, wenn man auf eine Dividendenstrategie setzen möchte?

Wichtig ist ein strukturiertes Vorgehen:

- Selbst investieren oder delegieren? Zuerst klären, ob man das Portfolio eigenständig verwalten, professionelle Unterstützung einbeziehen oder beides kombinieren möchte.

- Risikoprofil bestimmen: Eigene Risikofähigkeit und -bereitschaft analysieren und darauf basierend ein klares Risikobudget festlegen.

- Langfristige Strategie entwickeln: Eine strategische Asset-Allokation (SAA) erstellen oder erstellen lassen und dabei auf Diversifikation und den gewünschten Ertragsfokus achten.

- Umsetzung wählen: Soll über Direktanlagen, ETF, Fonds oder Mandate investiert werden? Ausschüttungshöhe, Steuereffizienz und Fondsdestination können entscheidend sein.

- Regelmässig überprüfen: Strategie laufend überprüfen und bei Bedarf anpassen, Rebalancing vornehmen und Chancen oder Risiken gezielt steuern.

Dividendenstrategien sind steuerlich und strukturell komplex. Wer seine Anlagestrategie auf regelmässige Erträge ausrichten möchte, profitiert daher besonders von professioneller Beratung – so lassen sich Chancen optimal nutzen und die Strategie nahtlos in die persönliche Vermögens- und Lebensplanung einbetten.

Gezielte Anlageerfolge

Konkrete finanzielle Ziele mit einer Anlagestrategie erreichen, die genau auf Sie und Ihre Bedürfnisse zugeschnitten ist: Erfahren Sie mehr darüber, wie Sie gezielt zum Anlageerfolg gelangen – zum Beispiel in einem kostenlosen Erstgespräch oder im Merkblatt «Anlagestrategie».

Steffen Lauer

Senior Portfolio Manager

Steffen Lauer ist Portfolio Manager bei Swiss Life Wealth Managers in Zürich und betreut Multi-Asset-Portfolios für vermögende Privatkunden. Er verfügt über umfassende Erfahrung im Wealth Management und in der strategischen Anlageberatung für UHNWI und Family Offices. Bei UBS und Credit Suisse war er unter anderem als Vice President Strategic Asset Allocation und Senior Portfolio Manager tätig. Steffen Lauer ist CFA Charterholder und hält einen Master in Finance, Statistics & Econometrics der Universität zu Köln und vertieft seine Kenntnisse laufend, unter anderem in Themen wie Machine Learning.