Pour beaucoup, le départ à la retraite est une étape majeure: soudain, exit la vie organisée autour du travail, place à la liberté d’organiser sa vie selon ses propres choix. Mais à cet instant, le désir de sécurité augmente aussi, surtout sur le plan financier. De nombreuses personnes souhaitent utiliser leurs économies non seulement de manière à les préserver, mais aussi à leur procurer des revenus réguliers et fiables. Sur ce plan, une stratégie de dividende avec ses distributions prévisibles peut constituer une solution intéressante. A qui cette approche s’adresse-t-elle réellement et à quoi faut-il veiller?

Les solutions de placement générant des revenus réguliers sont de plus en plus appréciées, en particulier des personnes retraitées suisses qui cherchent à compenser la perte de valeur de leur fortune de prévoyance. Steffen Lauer, Portfolio Manager chez Swiss Life Wealth Managers, explique comment fonctionne une stratégie de dividende, à qui elle s’adresse et ce à quoi il faut veiller lors du choix de la stratégie de placement adaptée.

Un besoin accru en placements générant des revenus fiables – particulièrement à la retraite. Quels sont les placements les plus adaptés ici?

En principe, deux placements entrent en considération.

- Dans l’environnement actuel des taux d’intérêt en Suisse, les rendements («yields») sur les obligations sont très faibles. Les distributions sont donc modestes. Certes, il existe des obligations «high yield» avec des rendements plus élevés, mais ces titres sont aussi liés à des risques nettement plus élevés.

- Actions à dividendes élevés: investir dans des entreprises qui versent régulièrement des dividendes, c’est profiter de versements stables tout en participant au succès de l’entreprise. Ces titres sont souvent moins sujets aux fluctuations que les actions de croissance qui ne versent que peu ou pas de dividendes. En outre, ces derniers contribuent largement au rendement total des actions à long terme.

- Il est aussi possible de recourir aux fonds immobiliers pour obtenir des distributions régulières.

L’importance des dividendes

En quoi une stratégie de dividende est-elle différente d’autres stratégies de placement?

Une stratégie de dividende investit de manière ciblée dans des entreprises effectuant régulièrement des distributions stables et qui, idéalement, les augmentent continuellement. C’est ce qui les distingue nettement des stratégies de croissance qui misent davantage sur la hausse des cours, ou de stratégies classiques pondérées du marché.

Généralement, ces actions émanent de grandes entreprises bien établies opérant dans des secteurs tels que l’énergie, les biens de consommation, les télécommunications ou encore les établissements financiers. Ces entreprises sont souvent moins cycliques et disposent d’un modèle commercial rentable, mais leur potentiel de croissance est souvent moindre. C’est pourquoi les stratégies de dividende peuvent afficher de moins bonnes performances que celles de croissance.

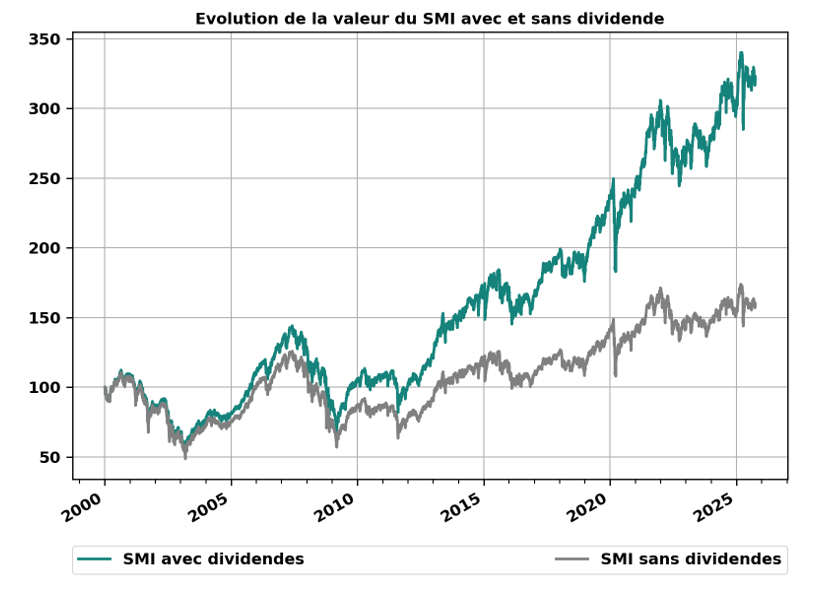

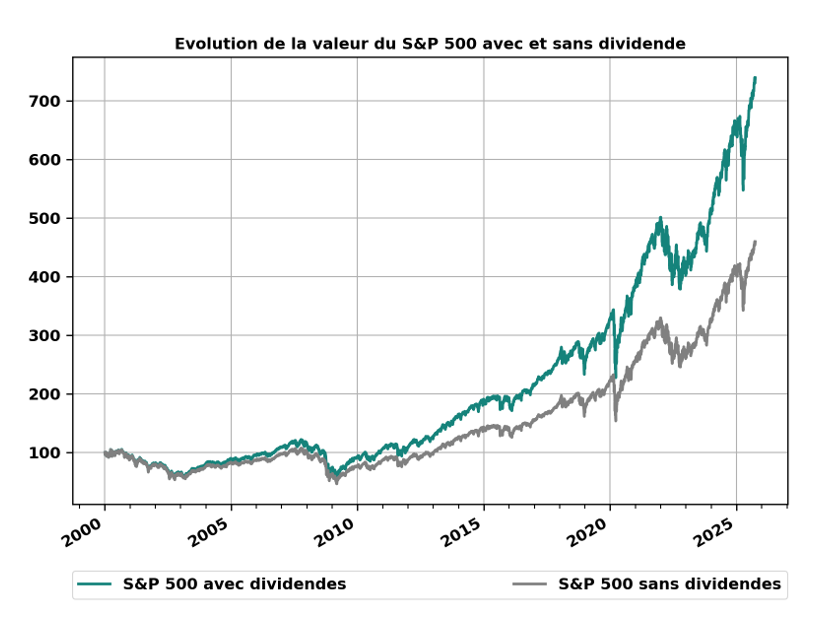

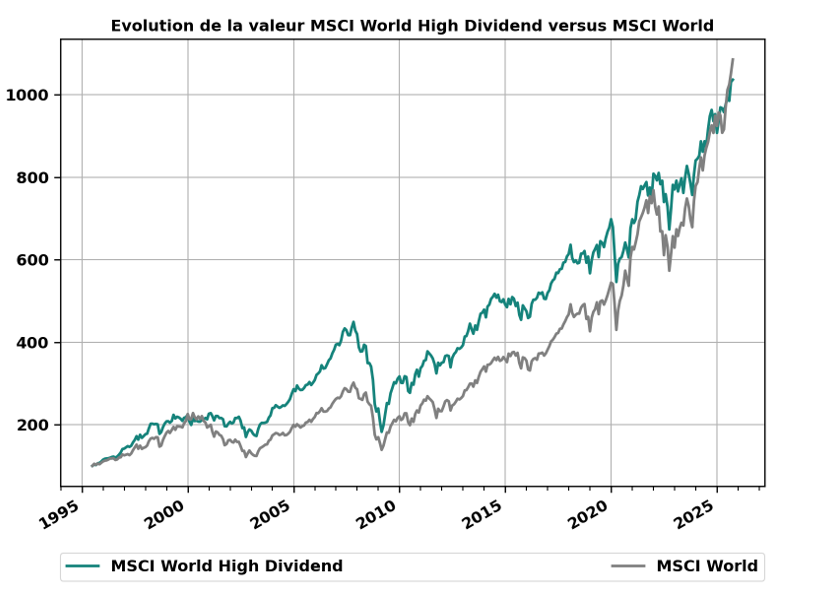

Le comportement en cas de crise est intéressant. Durant la bulle Internet, les titres à dividende ont affiché une performance nettement plus stable que les stratégies pondérées du marché. En revanche, lors de la crise financière mondiale de 2008, ils ont souffert de leur forte proportion de titres bancaires. Et en phase de hausse des taux, comme en 2022, ils se sont à nouveau avérés plus robustes que ceux des stratégies de croissance.

Titres à distribution de dividende élevé vs indice d’actions mondial

Les distributions ne sont pas fiscalement avantageuses pour les investisseuses et investisseurs suisses. Payent-ils donc plus d’impôts?

Les coupons issus d’obligations et les dividendes provenant des actions sont imposables en tant que revenu en Suisse, que le fonds soit à capitalisation ou à distribution. Investir de manière ciblée dans des placements aux distributions élevées signifie tabler sur une charge fiscale plus élevée. Toutefois, certains fonds structurent leurs revenus de manière fiscalement efficiente et réduisent ainsi la charge. Il est également intéressant de se pencher de plus près sur les fonds immobiliers. Selon leur structure, les conséquences fiscales peuvent varier considérablement.

Elaborez votre stratégie de dividende personnalisée

Dans le cadre d’un premier entretien gratuit, nos expertes et experts vous présentent comment obtenir des rendements fiables grâce à une stratégie de dividende ciblée, selon votre fortune et votre situation.

Vous souhaitez connaître les répercussions que la situation actuelle du marché pourrait avoir sur votre situation personnelle ?

Parlez à nos experts en investissement et convenez d'un premier entretien gratuit et sans engagement.

Toutes les agences générales Swiss Life

Un point très intéressant. Comment ces fonds fiscalement efficients fonctionnent-ils concrètement?

Le principe consiste à structurer les distributions pour une optimisation fiscale maximum:

- Fonds en obligations: en recourant à ce que l’on appelle des credit default swaps (CDS), les fonds peuvent générer des revenus supplémentaires. Les primes CDS ne sont pas considérées comme un revenu du point de vue fiscal et peuvent donc être distribuées en étant exonérées d’impôts.

- Fonds en actions: les call overlays sont un instrument souvent utilisé ici. Le fonds vend des options call sur les actions en portefeuille et reçoit des primes en contrepartie. Ces dernières sont exonérées d’impôts, mais les dividendes réguliers restent imposables.

- Fonds immobiliers: si le fonds détient directement les biens immobiliers, les revenus sont déjà imposés au niveau du fonds à un taux réduit. Pour les investisseurs et investisseuses, les distributions sont alors exonérées d’impôts. Toutefois, si le fonds n’investit pas directement dans l’immobilier, mais via une société intermédiaire (p. ex. via une SA) qui détient les biens immobiliers, les revenus entrent à nouveau dans le revenu imposable.

Quels risques les investisseurs et investisseuses doivent-ils prendre en compte lorsqu’ils optent pour des solutions de placement avec distributions régulières?

Outre les risques de marché classiques tels que les risques liés à la conjoncture ou aux taux d’intérêt, il en existe un autre type spécifique. En effet, en temps de crise, les distributions peuvent réduire la substance d’un portefeuille. En d’autres termes, consommer les revenus – au lieu de les réinvestir – revient à investir moins de capital lors de la reprise du marché afin de participer à ce rebond.

Pour qui une stratégie générant des revenus réguliers est-elle particulièrement judicieuse?

Une stratégie de dividende est particulièrement indiquée pour les personnes qui vivent de ces revenus ou souhaitent les consommer activement. A titre d’exemple, on peut citer les personnes retraitées qui ont demandé le versement de leurs avoirs de caisse de pensions sous forme de capital ou qui ont reçu de l’argent de polices d’assurance vie ou de la vente d’un bien immobilier qui doit rester investi. Une stratégie de rendement peut également s’avérer judicieuse pour des investisseuses et investisseurs plus jeunes qui privilégient un style plutôt défensif.

Pourquoi faut-il investir également à la retraite et pas seulement protéger son patrimoine?

Investir reste important tant que l’horizon de placement le permet, car la capacité de risque change avec l’âge. C’est pourquoi la situation personnelle et la stratégie de placement doivent être régulièrement examinées, notamment après des événements comme le départ à la retraite et le versement en capital, mais aussi en cas de divorce. Les personnes qui puisent dans leur fortune et dépensent leur argent pour subvenir à leurs besoins peuvent souvent investir des valeurs patrimoniales importantes à moyen ou long terme.

De nombreux investisseurs et investisseuses hésitent à placer leur argent étant donné les incertitudes géopolitiques et économiques. Une stratégie de dividende est-elle également adaptée dans de telles périodes?

L’incertitude fait partie du marché. Souvent, elle est déjà intégrée dans les cours. Afin d’atténuer les fluctuations, il est possible d’investir de manière échelonnée ou miser sur des styles de placement moins cycliques. Bien sûr, moins de risque signifie souvent moins d’opportunités de rendement, mais la stabilité peut être plus importante en période d’incertitude.

Comment procéder au mieux lorsque l’on souhaite miser sur une stratégie de dividende?

Il est important de procéder de manière structurée:

- Investir soi-même ou déléguer? Dans un premier temps, il faut déterminer si l’on souhaite gérer son portefeuille de manière autonome, recourir à une aide professionnelle ou associer les deux approches.

- Définir le profil de risque: fonder la base d’un budget de risque clair sur sa capacité de risque et sa propension au risque propres.

- Développer une stratégie à long terme: élaborer ou faire établir une allocation stratégique d’actifs, tout en veillant à la diversification et à l’orientation souhaitée pour les revenus.

- Choisir la mise en œuvre: faut-il investir via des placements directs, des ETF, des fonds ou des mandats? Le montant de la distribution, l’efficience fiscale et l’objectif du fonds peuvent jouer un rôle décisif.

- Effectuer un contrôle régulier: vérifier la stratégie de manière continue et l’adapter si nécessaire, procéder à un rééquilibrage et gérer les opportunités ou les risques de manière ciblée.

Les stratégies de dividende sont complexes sur les plans fiscal et structurel. Les personnes souhaitant axer leur stratégie de placement sur des revenus réguliers ont donc tout intérêt à solliciter d’un conseil professionnel. Cela permet d’exploiter les opportunités de manière optimale et d’intégrer parfaitement la stratégie à la planification personnelle de la fortune et de la vie.

Des placements ciblés et fructueux

Atteignez vos objectifs financiers concrets grâce à une stratégie de placement adaptée à votre situation et à vos besoins. Découvrez comment réussir vos placements de manière ciblée, par exemple lors d'un premier entretien gratuit ou en consultant la fiche d'information «Stratégie de placement».

Steffen Lauer

Senior Portfolio Manager

Steffen Lauer est Portfolio Manager chez Swiss Life Wealth Managers à Zurich et gère des portefeuilles multi-assets pour la clientèle privée fortunée. Il dispose d’une vaste expérience dans la gestion de fortune et dans le conseil en placement stratégique pour UHNWI et family offices. Il a notamment occupé les fonctions de Vice President Strategic Asset Allocation et de Senior Portfolio Manager chez UBS et Credit Suisse. Steffen Lauer est analyste financier agréé CFA et titulaire d’un master en finance, statistique et économétrie de l’Université de Cologne. Il approfondit en permanence ses connaissances, notamment sur des thèmes tels que l’apprentissage automatique.