Mehr abziehen und im Alter mehr haben – zwei Fliegen mit einer Klappe schlagen Sie, wenn Sie für Ihre finanzielle Zukunft vorsorgen und dabei Steuern sparen. Wie das geht? Indem Sie Ihre 2. und Ihre 3. Säule geschickt aufbauen.

Krankheitskosten, Berufsauslagen, Spenden… Wer sich mit der Steuererklärung auseinandersetzt, befasst sich meist auch damit, wie Steuervorteile am besten genutzt werden können. Der grösste Hebel liegt dabei

bei Ihrem Vorsorgegeld – und das nicht nur in der 3. Säule. Erfahren Sie, wie Sie besonders ab 50 alle Steuervorteile nutzen können und warum sich eine Finanzplanung im wahrsten Sinne des Wortes auszahlt.

Die Grundlage: Einzahlungen und Nachzahlungen in die Säule 3a

Die einfachste Möglichkeit, nicht nur vorzusorgen, sondern auch Steuervorteile zu nutzen, ist natürlich die Säule 3a: Einzahlungen können Sie bis zu einem Maximalbetrag von 7258 Franken in der Steuererklärung als Abzug geltend machen. Für Selbstständigerwerbende ohne Pensionskasse gilt, dass sie bis zu 20 Prozent des Erwerbseinkommens (maximal 36 288 Franken) abziehen können. Selbstständigerwerbende, die hingegen freiwillig in der 2. Säule versichert sind, dürfen nur den tieferen Abzug geltend machen.

Gut zu wissen: Ab 2026 dürfen Personen, die in den Vorjahren nicht den Maximalbetrag einbezahlt haben, diesen bis zu zehn Jahre später aufstocken und als Säule-3a-Abzug geltend machen. Dabei sind die jährlichen Limiten zu beachten.

Die Option für mehr Absicherung: Versicherungslösungen in der Säule 3b

Im Gegensatz zur Säule 3a ist die freie Vorsorge über die Säule 3b nicht gesondert abzugsfähig. Sie können aber frei entscheiden, wie Sie Ihre Säule 3b gestalten: Vielleicht haben Sie Immobilien, vielleicht Sparkonto, vielleicht legen Sie in Wertschriften an? Diese Freiheit gibt Ihnen auch die Möglichkeit, mit cleveren Lösungen Steuern zu sparen.

Setzen Sie in der Säule 3b beispielsweise auf eine Lebensversicherung, sind die Auszahlungen unter bestimmten Bedingungen steuerfrei:

- Bei Versicherungen mit Jahresprämien entfällt die Steuerpflicht auf die Auszahlungen.

- Bei Einmalprämien bleiben die Auszahlungen steuerfrei, sofern bestimmte Voraussetzungen erfüllt sind.

Zudem können Sie Versicherungsprämien für eine Säule-3b-Lösung steuerlich absetzen, solange Sie den kantonal festgelegten Höchstbetrag für Versicherungsprämien noch nicht überschritten haben.

Steuervorteile weit über die Vorsorge hinaus nutzen

Unsere Wealth Planners helfen Ihnen gerne weiter, nicht nur Ihre Vorsorge, sondern Ihr Vermögen ganzheitlich so zu strukturieren, dass Sie von Steuervorteilen profitieren können.

Sie haben ein Eigenheim? Profitieren Sie noch mehr.

Wer ein Eigenheim besitzt, profitiert in der Säule 3b ebenfalls: Hypothekarzinsen und Renovationskosten lassen sich noch so lange von den Steuern abziehen, bis der Eigenmietwert abgeschafft wird (voraussichtlich Anfang 2028). Mehr zur Abschaffung des Eigenmietwerts finden Sie in unserem Blog.

Wer komplexere Vermögensverhältnisse hat oder Immobilien besitzt, sollte die eigene Finanzsituation ganzheitlich betrachten – oder ganzheitlich betrachten lassen. Oft ergeben sich dann neue Steuersparmöglichkeiten, die Ihnen bisher noch nicht bekannt waren.

Professionelle Beratung zahlt sich aus

Eine Beratung durch einen Finanzplaner oder eine Finanzplanerin lohnt sich gleich doppelt: Sie erarbeiten gemeinsam einen Plan, um Ihr Vermögen anwachsen zu lassen und alle Steuervorteile zu nutzen – und sparen dadurch auch noch Geld.

Die langfristig Geplante: Einkäufe in die Pensionskasse

Einkäufe in die Pensionskasse (2. Säule) lohnen sich für Menschen ab 50 steuerlich besonders. Sie sind in der Regel vollständig abzugsfähig. Zu beachten sind allerdings die Einschränkungen beim Kapitalbezug innerhalb von drei Jahren nach einem Einkauf.

Wie viel Sie einzahlen (und entsprechend auch abziehen) können, hängt von Ihrer Vorsorgesituation ab. Ihr individuelles Einkaufspotenzial finden Sie meist auf Ihrem Pensionskassenausweis. Diesen können Sie jederzeit bei Ihrer Pensionskasse bestellen oder in den meisten Onlinetools selbst herunterladen.

Ein weiterer Vorteil: Ihr PK-Guthaben ist von der Vermögenssteuer ausgenommen. Auch die erzielten Kapitalerträge bleiben bis zur Auszahlung des Guthabens steuerfrei . Das heisst: Sie bezahlen darauf keine Einkommenssteuer, bis Sie Ihr Vorsorgevermögen beziehen. Entscheiden Sie sich für den Bezug als Kapital, versteuern Sie Ihr PK-Kapital zum reduzierten Satz, wählen Sie die Rente wird der volle Einkommenssteuersatz fällig.

Wer maximal vom Abzugspotenzial profitieren möchte, staffelt die PK-Einkäufe über mehrere Jahre hinweg.

Ein erfahrener Finanzplaner oder eine erfahrene Finanzplanerin kann hier mit Ihnen den idealen Plan aufstellen, der sicherstellt, dass Ihre Einkäufe bestmöglich strukturiert sind, um alle Steuervorteile zu nutzen. Und: Ein Einkauf in die Pensionskasse erhöht natürlich auch Ihre künftigen Altersleistungen und kann – je nach Reglement der Pensionskasse – auch Ihre Risikoleistungen verbessern. Eine echte Win-Win-Situation: Sie profitieren also nicht nur von einer tieferen Steuerlast, sondern auch von besseren Leistungen im Alter.

PK-Einkäufe müssen gut überlegt sein

Wer einen Einkauf in die Pensionskasse in Erwägung zieht, sollte sich umfassend informieren und sich im Idealfall individuell beraten lassen. Denn Pensionskasse ist nicht gleich Pensionskasse. Unsere wichtigsten Ratschläge dazu, finden Sie im Blogbeitrag.

Steuern und Vorsorge gehen Hand in Hand

Eine kluge Pensionierungsplanung zahlt sich also im wahrsten Sinne des Wortes aus – und das schon gut 15 Jahre vor der Pensionierung. Denn jedes Jahr, das Sie ungenutzt verstreichen lassen, könnte Sie Tausende Franken kosten, sei es durch entgangene Steuerabzüge oder ungenutztes Vorsorgepotenzial.

Nach der Abschaffung der Heiratsstrafe lohnt es sich besonders für verheiratete Paare, die eigene Finanzsituation noch einmal zu prüfen und Optionen zur Steueroptimierung in Betracht zu ziehen.

Sie wollen maximal profitieren? Dann optimieren Sie Ihre Vorsorge frühzeitig und mit der Hilfe von Expertinnen und Experten. Die können Ihnen nicht nur Wege aufzeigen, wie Sie langfristig mehr aus Ihrem Geld machen und Ihre Pensionierung finanziell selbstbestimmt geniessen können, sondern auch, wie Sie sich jetzt schon finanzielle Vorteile sichern und Steuern sparen.

Tipp: Allgemeine Tipps dazu, wie Sie von Steuervorteilen profitieren können, geben unsere Expertinnen und Experten in diesem Artikel.

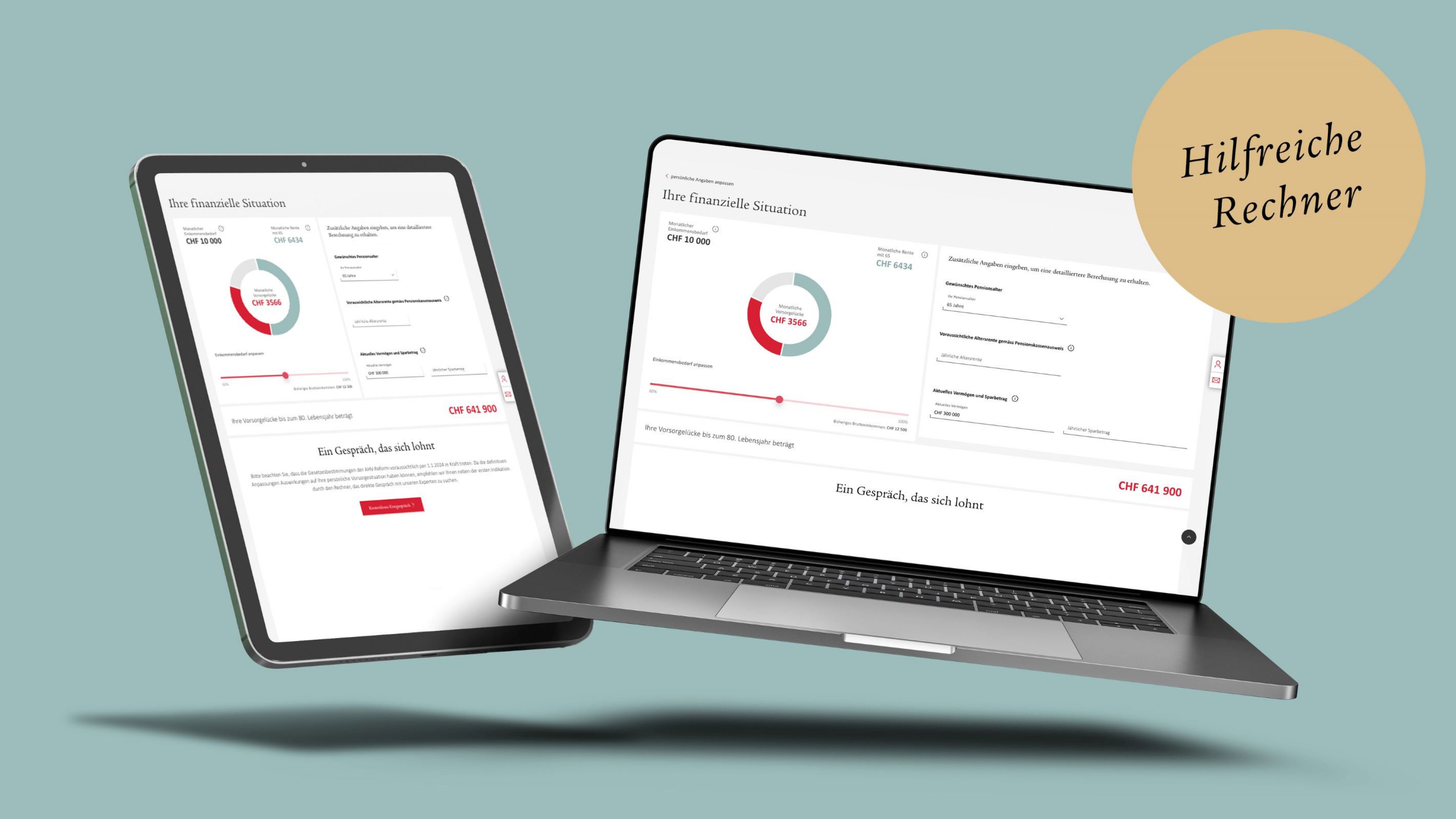

Wer zahlt schon gerne hohe Steuern? Wenn Sie im Detail wissen möchten, wie Sie Steuervorteile nachhaltig nutzen können, verraten Ihnen unser kostenloses Merkblatt und die dazugehörige Checkliste die wichtigsten Tipps.

Sebastian Costabile

Senior Wealth Planner

Sebastian Costabile ist Senior Wealth Planner & Relationship Manager und seit Dezember 2024 Leiter Region Nordwestschweiz bei Swiss Life Wealth Managers in Basel. Mit 28 Jahren Erfahrung bei Gross- und Kantonalbanken unterstützt er seine Kundinnen und Kunden engagiert auf dem Weg in eine finanziell selbstbestimmte Zukunft. Seine Schwerpunktthemen umfassen Finanz- und Vermögensplanung, Vorsorge, Nachlassregelung und Steuern. Er hält einen MAS in Banking & Finance (CFA® Track) und gibt sein Wissen als Dozent und Prüfungsexperte an die nächste Generation von Finanzplanern und Finanzberatern weiter.