Das Schweizer Stimmvolk hat am 28. September knapp die Abschaffung des Eigenmietwerts beschlossen. Damit müssen Wohneigentümerinnen und Wohneigentümer ihr fiktives Mieteinkommen künftig nicht mehr in der Steuererklärung angeben. Die Abschaffung des Eigenmietwerts tritt frühestens 2028 in Kraft. Wer profitiert am meisten? Junge Familien, Pensionierte oder stark verschuldete Eigentümerinnen und Eigentümer? Unsere konkreten Fallbeispiele zeigen, in welchen Lebenssituationen die Abschaffung des Eigenmietwerts besonders spürbare Vorteile bringt – und wer verlieren könnte.

Wer in einem Eigenheim lebt, bezahlt logischerweise dafür keine Miete. Stattdessen muss bei der Steuererklärung der sogenannte Eigenmietwert berücksichtigt werden. Dieser Wert berechnet sich auf Basis des Mietpreises, den eine Wohneigentümerin oder ein Wohneigentümer erzielen könnte, wenn er sein Haus oder seine Wohnung vermieten würde, statt es selbst zu bewohnen.

Warum das so ist? Der Eigenmietwert ist ein steuerlich angesetztes «Naturaleinkommen». Er bildet mietfreies Wohnen als fiktives Einkommen ab und wird deshalb zur Besteuerung nach der wirtschaftlichen Leistungsfähigkeit herangezogen. Dafür können Eigentümerinnen und Eigentümer Hypothekarzinsen und bestimmte Unterhaltskosten (pauschal) steuerlich abziehen.

Die Abschaffung des Eigenmietwerts beseitigt dieses fiktive Einkommen, gleichzeitig sieht die Reform aber vor, die bisherigen Abzüge (z. B. Schuldzinsen, werterhaltender Unterhalt) ganz oder teilweise einzuschränken.

Umfassende Informationen rund um den Eigenmietwert finden Sie im Ratgeber.

Kompetente Beratung für komplexe Vermögenssituationen

Wie betrifft Sie die Abschaffung des Eigenmietwerts ganz direkt – etwa als Besitzerin oder Besitzer einer Zweitwohnung oder als Eigentümerin oder Eigentümer eines sanierungsbedürftigen Hauses? Unsere Beraterinnen und Berater unterstützen Sie dabei, auch bei komplexen Themen den Durchblick zu bewahren und Ihre finanzielle Situation zu optimieren.

Eigenmietwert abgeschafft – wer profitiert?

Wer von der Abschaffung des Eigenmietwerts profitiert (oder verliert), hängt immer auch von der individuellen Lebenssituation und der Höhe der Hypothekarschuld sowie dem Zustand des Wohneigentums ab. Allerdings lassen sich auch generelle Aussagen treffen:

Profitieren werden:

- Ältere Besitzerinnen und Besitzer von Wohneigentum: Wer seine Hypothek fast oder vollständig amortisiert hat, über einen tiefen Hypothekarzins verfügt und nur den nötigsten Unterhalt leistet, muss aktuell einen relativ grossen Teil seines steuerbaren Einkommens aus dem Eigenmietwert versteuern. Die Abschaffung des Eigenmietwerts könnte hier die Steuerlast spürbar senken.

Gewinnerinnen und Gewinner sind so oft Pensionierte, die ihr Haus oder ihre Wohnung schon länger besitzen und regelmässig Sanierungs- und Unterhaltsarbeiten getätigt haben. Die Abschaffung des Eigenmietwerts würde für sie eine besondere Entlastung bedeuten, da sie meist ein tieferes Einkommen haben. - Wohneigentümerinnen und Wohneigentümer mit tiefer Hypothekenschuld: Je weniger Fremdkapital nötig ist, desto weniger Hypothekarzinsen fallen an – und desto grösser ist der relative Vorteil, wenn der Eigenmietwert entfällt.

- Wohneigentümerinnen und Wohneigentümer mit hoher Hypothekenschuld: Wer über hohe Hypothekarschulden verfügt, kann im aktuellen System entsprechend auch höhere Beträge von den Steuern abziehen – in Kantonen mit tiefem Eigenmietwert profitieren auch sie von einer Abschaffung, allerdings in begrenzterem Rahmen.

Kurzfristig verlieren und langfristig profitieren könnten:

- Ersterwerbende: Ob Ersterwerbende von der Abschaffung des Eigenmietwerts profitieren, hängt vom Kaufobjekt ab. Denn wer nicht in einen Neubau zieht, hat in der Regel in den ersten Jahren nach dem Kauf oft höhere Sanierungs- und Unterhaltskosten, die nur noch begrenzt abzugsfähig sind. Auch die Hypothekarzinsen sind bei Ersterwerbenden oft höher. Der Wegfall des Eigenmietwerts reduziert aber auch für sie die Steuerlast – und das langfristig.

Das durchschnittliche Alter von Hauskäuferinnen und Hauskäufern in der Schweiz liegt aktuell bei 48 Jahren – entsprechend gehören Familien mit jüngeren Kindern öfters zu den Ersterwerbenden. Um auch jüngeren Paaren oder Familien den Kauf von Wohneigentum zu ermöglichen, ist aber die Einführung eines Ersterwerberabzugs vorgesehen.

Zu den Verliererinnen und Verlierern gehören hingegen:

- Besitzerinnen und Besitzer von sanierungsbedürftigen Immobilien: Wer viel in Unterhalt und Renovation investieren muss, verliert durch den Wegfall der Unterhalts- und Renovationsabzüge. Kommt es zu einer Annahme der Vorlage, kann es sich lohnen, die nötigen Arbeiten vor Inkrafttreten umzusetzen.

- Regionale Besonderheiten bei Zweitwohnungen: Kantone oder Gemeinden mit vielen selbstgenutzten Zweitwohnungen oder Ferienobjekten, oder solche mit hohem Eigenmietwert und tiefem Zinssatz könnten finanziell stärker betroffen sein.

- Personen mit Schuldlasten: Auch Personen, die – ganz unabhängig davon, ob sie Wohneigentum besitzen oder nicht – über Schulden verfügen, können Schuldzinsen nicht mehr steuerlich geltend machen und würden bei einer Annahme der Vorlage verlieren. Dies betrifft zum Beispiel Personen mit Lombardkrediten.

Fallbeispiele: Wer profitiert konkret?

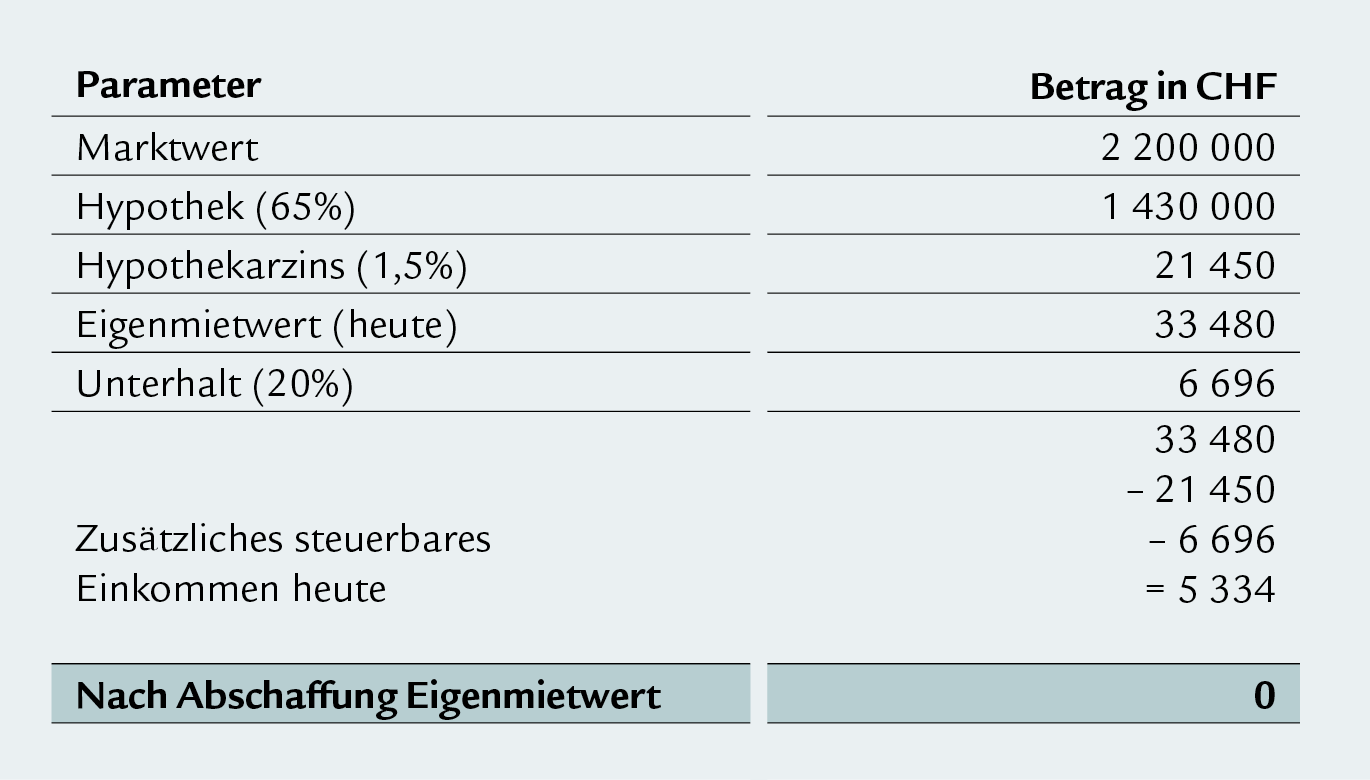

Markus (55) und Sandra (53), 5,5-Zimmer-Haus, Marktwert CHF 2,2 Millionen

Markus und Sandra wohnen mit ihren beiden Kindern im Teeniealter in einem 2012 erbauten 5,5-Zimmer-Einfamilienhaus im Kanton Aargau. Der Marktwert beträgt CHF 2,2 Millionen. Ihr Haus ist in einem sehr guten Zustand, es stehen nur minimale Unterhaltsarbeiten an.

Auswirkungen:

- Steuerbares Einkommen reduziert sich um CHF 5334.

- Markus und Sandra sparen je nach kantonalem Grenzsteuersatz eine ansehnliche Summe pro Jahr. Bei einem Grenzsteuersatz von 35% wäre dies eine Ersparnis von CHF 1867.

- Da ihre Hypothek nicht zu hoch und ihre Zinsen moderat sind, ist ihre Situation günstig.

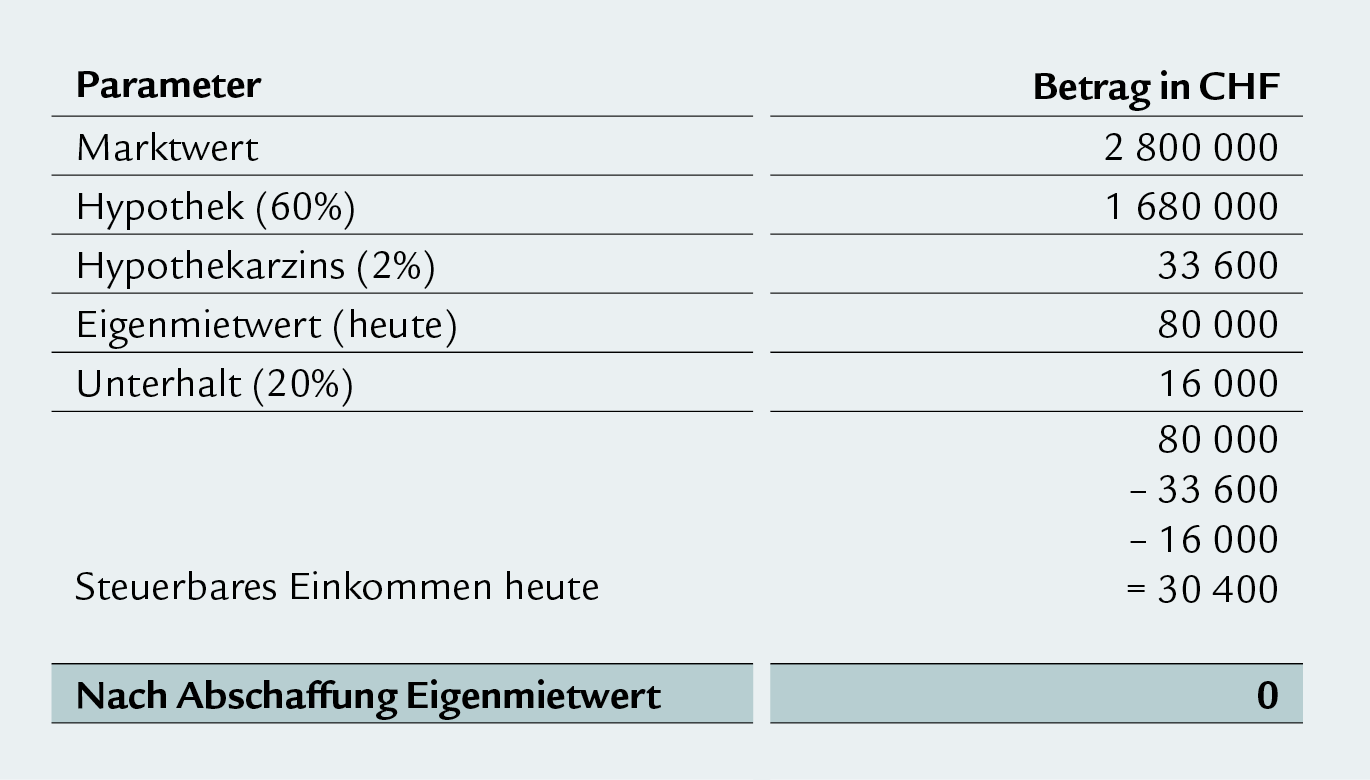

Fredy (68) und Christine (66), 6.5-Zimmer-Haus, Marktwert CHF 2,8 Millionen

Fredy und Christine wohnen seit über 35 Jahren am Zürichsee, in einem gehobenen 6.5-Zimmer-Einfamilienhaus mit einem Marktwert von CHF 2,8 Millionen. Die drei Kinder sind längst ausgezogen. Fredy und Christine haben ihr Haus vor zwei Jahren altersgerecht umgebaut und grössere Renovationsarbeiten vornehmen lassen.

Auswirkungen:

- Der Eigenmietwert von Fredys und Christines Haus ist besonders hoch – entsprechend profitieren sie nach der Abschaffung des Eigenmietwerts von beträchtlichen Steuervorteilen.

- Das gilt auch, obwohl sie einen vergleichsweise hohen Hypothekarzins haben.

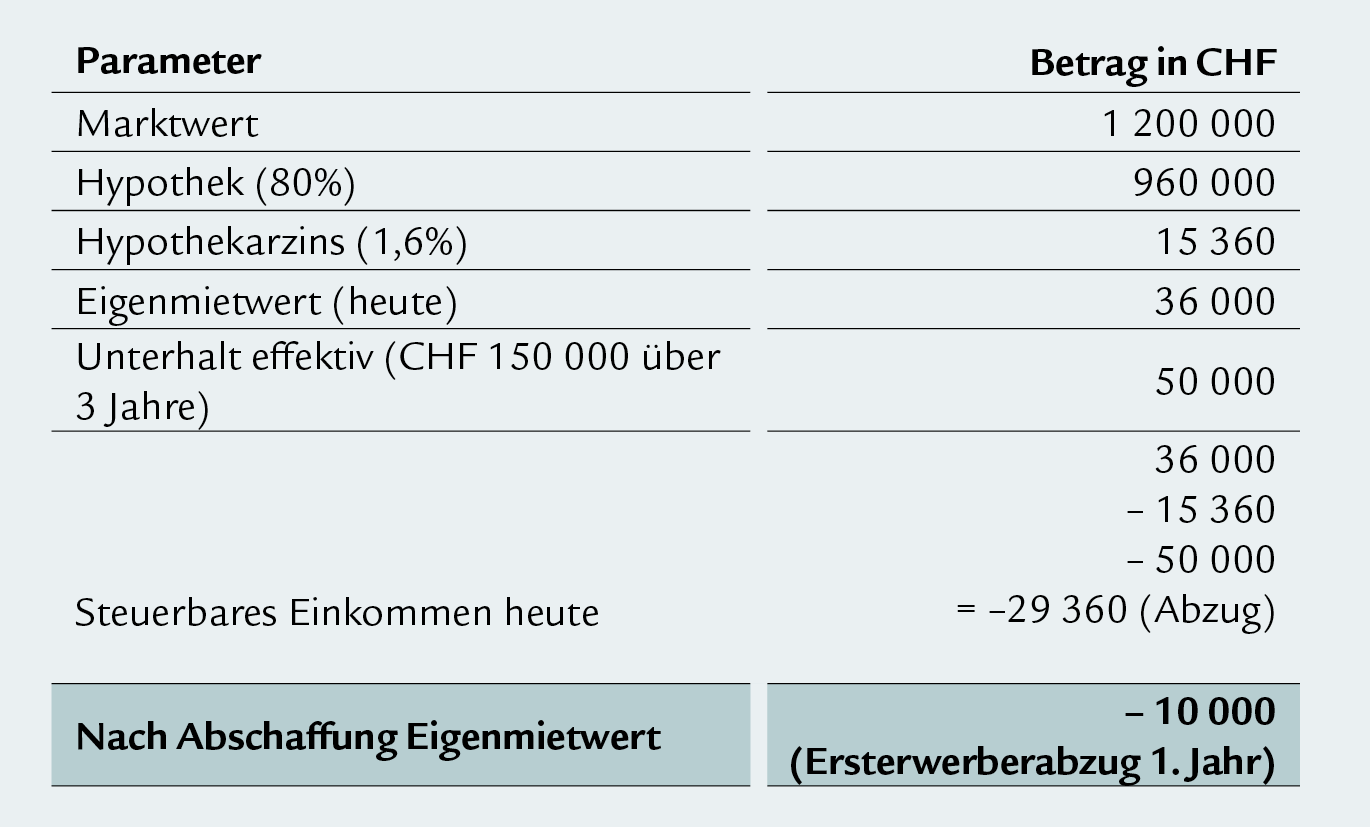

Lukas (48) und Ellen (39), 4.5-Zimmer-Bauernhaus,

Marktwert CHF 1 200 000

Lukas und Ellen haben gerade ein teilweise sanierungsbedürftiges Bauernhaus aus dem Jahr 1947 im Kanton Bern gekauft, das sie mit ihren zwei Kindern bewohnen. Der Marktwert beträgt CHF 1 200 000, für Umbauarbeiten rechnen sie mit Kosten von rund CHF 150 000 über drei Jahre.

Auswirkungen:

- Mit dem Eigenmietwert entsteht steuerlich ein Verlust von CHF 19 360 pro Jahr (im 1. Jahr), der eventuell mit anderem Einkommen verrechnet werden kann.

- Mit der Abschaffung des Eigenmietwerts entfällt das fiktive Einkommen, aber auch die Abzüge für Hypothekarzins und Umbauten.

- Allerdings entsteht der Nachteil nur für die Jahre, in denen die Umbauten und Renovationen bezahlt werden. Danach profitieren auch Lukas und Ellen von der Abschaffung des Eigenmietwerts. Da es aber ihr erster Hauskauf ist, können sie den Ersterwerberabzug während zehn Jahren geltend machen.

Wohneigentümerinnen und Wohneigentümer profitieren oft

Die Abschaffung des Eigenmietwerts ist ein Systemwechsel mit grosser Tragweite. Für viele Wohneigentümerinnen und Wohneigentümer – insbesondere für Pensionierte und Eigentümerinnen und Eigentümer mit tiefen Hypotheken – steht eine deutliche Steuerentlastung an. Für andere, etwa Eigentümerinnen und Eigentümer stark belehnter Liegenschaften oder sanierungsintensiver Gebäude, kann die Reform Nachteile bringen. Besonders wichtig: Für alle gibt es Strategien, die bei einem Systemwechsel mehr Vorteile oder weniger Nachteile bringen könnten – seien es Anlagen, eine Hypothekenstrategie oder die Optimierung der Steuern. Eine umfassende, individuelle Beratung hilft dabei.

Piero Huwyler

Senior Wealth Planner

Piero Huwyler ist Senior Wealth Planner und Niederlassungsleiter von Swiss Life Wealth Managers am Standort Bern. Als eidg. dipl. Betriebsökonom FH, Absolvent der International Bankers School in New York und Certified Client Relationship Manager verfügt er neben fundiertem Finanzdienstleistungs-Know-how und Bankfachwissen über eine vielseitige, internationale Perspektive. Zusätzlich zu seiner langjährigen Führungs- und Coachingerfahrung bringt er umfangreiche Expertise in der ganzheitlichen Beratung und Betreuung einer anspruchsvollen Anlagekundschaft mit.