Viele denken beim Thema «Steuern und Vorsorge» automatisch an die dritte Säule. Wer aber auch freiwillig in die Pensionskasse einzahlt, kann noch mehr profitieren.

So nutzen Sie alle Steuervorteile: Expertenratschläge für den Pensionskasseneinkauf

Um das Sparen fürs Alter zu fördern, hat der Gesetzgeber freiwillige Einzahlungen in die Pensionskasse steuerlich privilegiert: Der Betrag lässt sich vom steuerbaren Einkommen abziehen, und das Altersguthaben ist während der Beitragsdauer von der Vermögens, der Einkommens und der Verrechnungssteuer befreit. Eine Besteuerung erfolgt erst zum Zeitpunkt der Auszahlung separat und zu einem reduzierten Tarif. Wer das Kapital als Rente bezieht, versteuert diese ganz konventionell als Einkommen.

1. Wann empfiehlt sich ein Einkauf in die Pensionskasse?

Möglich – und besonders empfehlenswert – ist eine Einzahlung in die Pensionskasse, wenn eine Vorsorgelücke besteht. Das ist oft der Fall. Gründe für die Lücke können Lohnerhöhungen, Verbesserungen im Vorsorgeplan, die Aufteilung der PK-Gelder aufgrund einer Scheidung, berufliche Auszeiten oder der Zuzug aus dem Ausland sein. Wer von Steuerprivilegien profitieren will, klärt bei der eigenen Pensionskasse ab, ob eine Einzahlung möglich ist und bis wann diese abgewickelt sein muss.

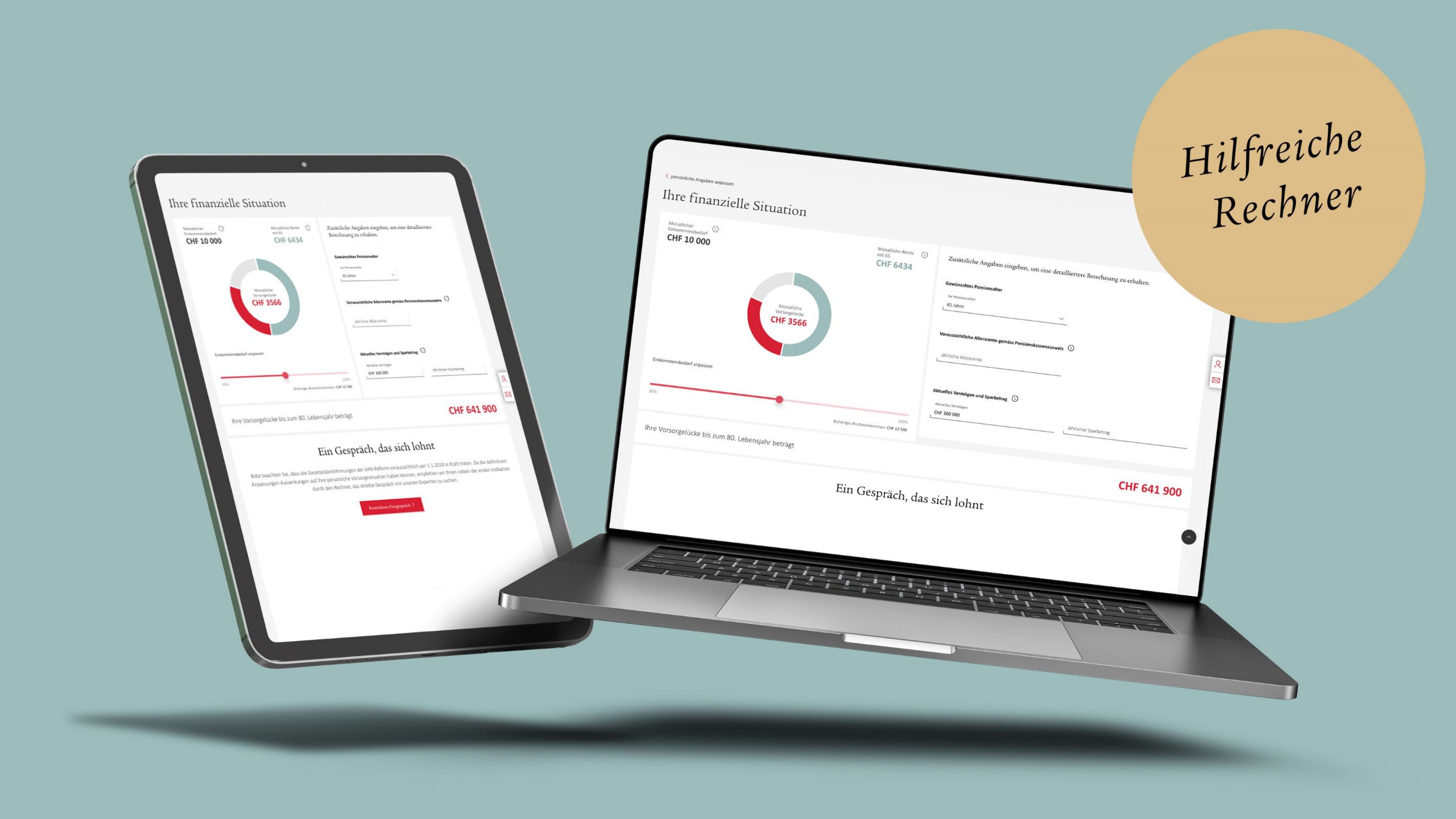

Tipp: Der Pensionsrechner von Swiss Life Wealth Managers gibt Ihnen einen ersten Eindruck von der finanziellen Situation im Ruhestand und zeigt eine allfällige Vorsorgelücke auf.

2. Attraktiv ist ein Pensionskasseneinkauf vor allem für über 50-Jährige

Je kürzer die Zeit bis zur Pensionierung, desto mächtiger der Steuerspareffekt und die Rendite. Da das Einkommen im fortgeschrittenen Alter oft auch höher ist, lässt sich mittels Pensionskasseneinkaufs die Steuerprogression besser brechen. Personen, die eine lange Restanlagefrist haben, sollten aus Anlageperspektive andere Optionen ins Auge fassen. Denn einerseits verwässert sich der Steuervorteil. Andererseits können Private bei langem Horizont mit guter Wahrscheinlichkeit höhere Anlagerenditen erzielen als über die Pensionskasse.

3. Lassen Sie vor dem PK-Einkauf die erwartete

Rendite rechnen

Die finanziellen Vorteile von Pensionskasseneinkäufen hängen von mehreren Faktoren ab. In steuerlicher Hinsicht bestehen kantonal zum Teil grosse Unterschiede. Zu beachten ist auch, dass die Pensionskasse den Betrag in der Regel dem überobligatorischen Teil zurechnet, der oft schlechter verzinst wird.

Ein weiterer Faktor ist der Umwandlungssatz; der Satz, zu dem das Kapital bei der Pensionierung in eine Rente gewandelt wird. Auch dieser ist im überobligatorischen Teil tiefer. Wer sich bei der Pensionierung das Kapital auszahlen lässt, erzielt in der Regel eine höhere Rendite als diejenigen, die sich für die Rente entscheiden. Die Rendite ist aber auch davon abhängig, wie alt jemand wird und ob die Ehepartnerin oder der Lebenspartner eine höhere Hinterlassenenrente erhält.

4. Erhöhen Sie Ihr Einkaufspotenzial

Es kommt oft vor, dass Arbeitnehmende mit höherem Einkommen mehr in ihre Pensionskasse einzahlen möchten als vorgesehen. Deshalb bieten viele Unternehmen Kaderversicherungen an. Diese Pläne haben oft höhere Altersgutschriften und erhöhen somit das Einkaufspotenzial.

Jetzt Fachwissen einholen

Sie denken darüber nach, sich in Ihre Pensionskasse einzukaufen? Lassen Sie sich vor einem Einkauf unbedingt von einem Finanzplaner oder einer Finanzplanerin begleiten: Unsere Expertinnen und Experten unterstützen Sie dabei, Ihre Vorsorgesituation kompetent und umfassend zu beurteilen. Nutzen Sie die Gelegenheit, sich in einem kostenlosen Erstgespräch von unserer umfassenden Expertise in Vorsorge und Finanzplanung zu überzeugen.

5. Zahlen Sie gestaffelt ein

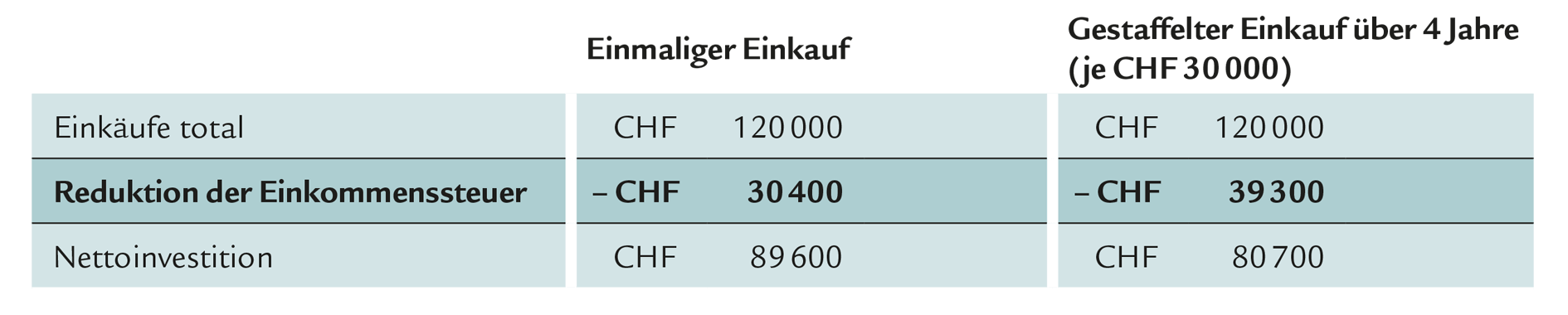

Dies gilt besonders für diejenigen mit finanziellem Spielraum. Durch eine gestaffelte, über mehrere Jahre verteilte Einzahlung lässt sich die Steuerprogression brechen, wie das Fallbeispiel unten zeigt. Das Optimierungspotenzial variiert dabei von Kanton zu Kanton. Ein individueller Einzahlungsplan, der alle relevanten Faktoren berücksichtigt, kann ein zweckdienliches Hilfsmittel sein.

6. Prüfen Sie die Solidität Ihrer Pensionskasse

Zentrale Grössen für die Beurteilung sind der Deckungsgrad der Pensionskasse sowie das Verhältnis von Aktiven zu Rentnern. Eine Überalterung ist oft mit einer Umverteilung von Aktiven zu Rentnern verbunden, was den Interessen von aktiv Versicherten entgegenläuft.

Nicht ratsam ist ein Einkauf in Fällen massiver Unterdeckung einer Pensionskasse, denn es besteht die Gefahr, dass man eine Sanierung mittragen muss. Unterbricht oder reduziert eine Kasse die Verzinsung des überobligatorischen Kapitalteils aufgrund eines Engpasses, so wirkt sich das direkt aus, denn Einzahlungen werden in der Regel diesem Teil zugeordnet. Der überobligatorische Teil wird verglichen zum obligatorischen oft schlechter verzinst. Die Attraktivität einer Einzahlung hängt also auch von der Pensionskasse ab.

7. Was geschieht mit dem eingezahlten Betrag

im Todesfall?

Oft wird angenommen, dass freiwillig eingezahlte Beiträge dem Ehepartner oder der Lebenspartnerin ausbezahlt werden beziehungsweise sich die Hinterlassenenrente erhöht. Das ist meistens nicht der Fall, weil die Rente sich nach dem versicherten Lohn bemisst. Alleinstehende sowie Ehepaare, die keine Kinder haben, erhöhen durch einen Einkauf in die Pensionskasse ihre Rente, jedoch nicht die Leistungen für ihre Hinterbliebenen. Klären Sie bei Ihrer Pensionskasse ab, was mit den Einkäufen im Todesfall geschieht.

8. Berücksichtigen Sie Einschränkungen

und Fristen

Fragen Sie bei Ihrer Pensionskasse an, bis wann ein Einkauf möglich ist. Zu beachten ist, dass für Einzahlungen eine Sperrfrist von 36 Monaten gilt: Das Geld kann erst nach Ablauf dieser Frist bezogen werden. Kapital, das in die Pensionskasse eingebracht wird, ist bis zur Pensionierung gebunden: Vorbezüge sind nur in Ausnahmefällen möglich. Sind Gelder vorbezogen worden, ist ein Einkauf erst möglich, nachdem diese zurückbezahlt worden sind.

9. Ziehen Sie eine Expertenmeinung bei

Ein Einkauf in die Pensionskasse kann weitreichende finanzielle Folgen haben. Dies gilt besonders im Falle einer Scheidung oder einer flexiblen Pensionierung. Mit einer umfassenden Beratung einer Finanzexpertin oder eines Finanzexperten stellen Sie sicher, dass Sie alle Optionen kennen und entscheiden können, ob sich ein Einkauf in die Pensionskasse auch für Sie lohnt.

Fallbeispiel: Einkauf in die Pensionskasse

Michel G., 58, ledig und in der Stadt Zürich lebend, plant seine ordentliche Pensionierung mit 65. Sein steuerbares Einkommen beträgt CHF 150 000. Durch einen gestaffelten Einkauf über vier Jahre (je CHF 30 000) bricht Michael G. die Steuerprogression über mehrere Jahre und erzielt damit eine höhere Reduktion der Einkommenssteuer.

Gezielt Vermögen aufbauen

Relevante Informationen und wertvolle Orientierung vermittelt auch unser Merkblatt «Einkauf in die Pensionskasse – lohnt sich dies auch für mich?»

Anita Obrist

Expertin Vorsorge- und Finanzplanung

Anita Obrist ist eidg. dipl. Finanzplanungsexpertin und verfügt über umfassende Fachkenntnisse und langjährige Erfahrung in der Finanzbranche. Derzeit leitet sie das Team Qualitätsmanagement und Ausbildung der Swiss Life Wealth Management AG. Neben einem CAS in Unternehmensnachfolge verfügt sie über einen Abschluss als dipl. Betriebswirtschafterin HF. In ihrer über 20-jährigen Karriere hat sie in verschiedenen Positionen bei unterschiedlichen Finanzinstituten gearbeitet und ist regelmässig als Referentin bei diversen Fachanlässen aufgetreten.