Viel Hype um nichts? Diese Frage stellt sich immer häufiger, wenn es darum geht, wie profitabel künstliche Intelligenz (KI) tatsächlich ist. Investitionen und Unternehmensbewertungen klettern in schwindelerregende Höhen, gleichzeitig steigen die Unsicherheiten: Können KI-Unternehmen die Gewinnerwartungen erfüllen oder steuert die Branche auf eine Spekulationsblase zu? Und was würde es für private Anlegerinnen und Anleger bedeuten, wenn diese «AI Bubble» platzt?

Aktuelle Einschätzung unseres CIO, Dr. Peter Kaste

Kein anderes Thema hat die Finanzwelt in den vergangenen Jahren so stark geprägt wie die künstliche Intelligenz (KI): 2025 flossen über 350 Milliarden USD in künstliche Intelligenz. Investiert wurde überwiegend in Infrastruktur, Forschung und Anwendungen. Vom Geldsegen profitierten viele nicht-börsenkotierte Unternehmen, die regelmässig sehr hoch bewertet werden, obwohl ihre Profitabilität sich nur schwer einschätzen lässt und sie noch geringe oder gar keine Gewinne erzielen.

Drei prominente Beispiele zeigen eine Diskrepanz, die sich durch die ganze Branche zieht:

- OpenAI, das Unternehmen hinter ChatGPT, wurde im Oktober 2025 mit rund 500 Milliarden USD bewertet. Über den Gewinn ist nichts bekannt, die Deutsche Bank rechnet jedoch damit, dass das Unternehmen bis 2029 einen negativen Cashflow von bis zu 143 Milliarden USD schreiben wird.

- Anthropic, das US-Start-up hinter dem Sprachmodell Claude, verzeichnete innert weniger Monate einen massiven Bewertungsanstieg: Nach einem 15-Milliarden-Deal mit Nvidia und Microsoft kletterte die Unternehmensbewertung im November 2025 auf über 350 Milliarden USD, nachdem sie im September nach einer 13-Milliarden-Investmentrunde noch bei 183 Milliarden USD gelegen hatte.

- Thinking Machines Lab, im Februar 2025 von Ex-OpenAI-CTO Mira Murati gegründet, wurde im Juli 2025 – noch vor Lancierung des ersten Produkts – mit 12 Milliarden USD bewertet und strebt eine Bewertung von 50 Milliarden USD an.

Erstes 5-Billionen-Unternehmen dank KI-Höhenflug

Nicht nur die Bewertungen nicht-börsenkotierter KI-Start-ups schossen 2025 massiv in die Höhe. Ein Blick auf die grossen Tech-Konzerne zeigt, wie stark auch ihre Marktwerte von dem vermeintlich grenzenlosen Potenzial der KI beeinflusst wurden:

- Der US-Chiphersteller Nvidia erzielte Ende 2025 als erstes Unternehmen weltweit eine Marktkapitalisierung von 5 Billionen USD, getrieben durch die enorme Nachfrage aus der KI-Branche. Dem gegenüber stehen allerdings auch stetig steigende Gewinne, welche die Bewertung zumindest teilweise stützt.

- Die Google-Muttergesellschaft Alphabet erreichte 2025 erstmals eine zeitweise Marktkapitalisierung von 4 Billionen USD, dies nach dem Abschluss eines strategischen KI-Geschäfts mit Apple.

Hohe Unternehmensbewertungen an sich sind kein Problem, solange ein Unternehmen wie erwartet wächst. Die KI-Branche scheint derzeit aber vor allem von Zukunftserwartungen getragen zu sein: Hohe Investitionen und rasant steigende Bewertungen stehen oft einer geringen oder unklaren Profitabilität gegenüber. Bleiben Wachstum oder Gewinne hinter den enormen Erwartungen zurück, können die Bewertungen rapide fallen – auch die der Tech-Riesen.

Vermögen schützen, Renditechancen nutzen

Besonders in turbulenten Marktphasen lohnt sich ein Blick auf die Anlagestrategien der Pensionskassen – denn sie wissen, wie sie Vermögen schützen und dennoch Renditen erwirtschaften können. In unserem kostenlosen Merkblatt «Anlegen wie eine Pensionskasse» erfahren Sie, wie auch Sie nach den Strategien der Pensionskassen anlegen können.

FOMO, SPV und Circular Finance: die Charakteristiken der KI-Industrie

Tatsächlich sind es aktuell vor allem Erfolgsgeschichten wie diejenigen von Nvidia, Alphabet oder Microsoft, die den AI-Hype weiter antreiben und bei Anlegerinnen und Anlegern die Angst schüren, eine einmalige Gelegenheit zu verpassen. Die Folge? FOMO. Die «Fear of Missing out» führt dazu, dass enormes Kapital in Unternehmen fliesst, deren tatsächliches Gewinnpotenzial oft unklar ist.

Ein zweiter Faktor, der aufhorchen lässt, ist die Finanzierungsstruktur vieler KI-Investitionen. Gerade Start-ups finanzieren ihre milliardenschweren Projekte häufig über komplexe Finanzierungsformen wie Special Purpose Vehicles (SPV) oder Beteiligungen Dritter. Solche Konstrukte erhöhen die Intransparenz zusätzlich und können im Falle einer Marktkorrektur systemische Risiken verstärken.

Und dann kommt noch eine Besonderheit dazu: Circular Finance. Die grossen KI-Akteure pushen sich durch enge Partnerschaften, Beteiligungen oder Finanzierungsrunden innerhalb des Ökosystems gegenseitig hoch. Das bringt Planungssicherheit, optimiert Kapitalflüsse und streut Risiken und kann gezielt Marktdominanz sichern. Problematisch wird die zirkuläre Finanzierung, wenn Bewertungen stärker von gegenseitigen Absichtserklärungen als von realen Erträgen getragen werden und die Transparenz für Anlegerinnen und Anleger verloren geht.

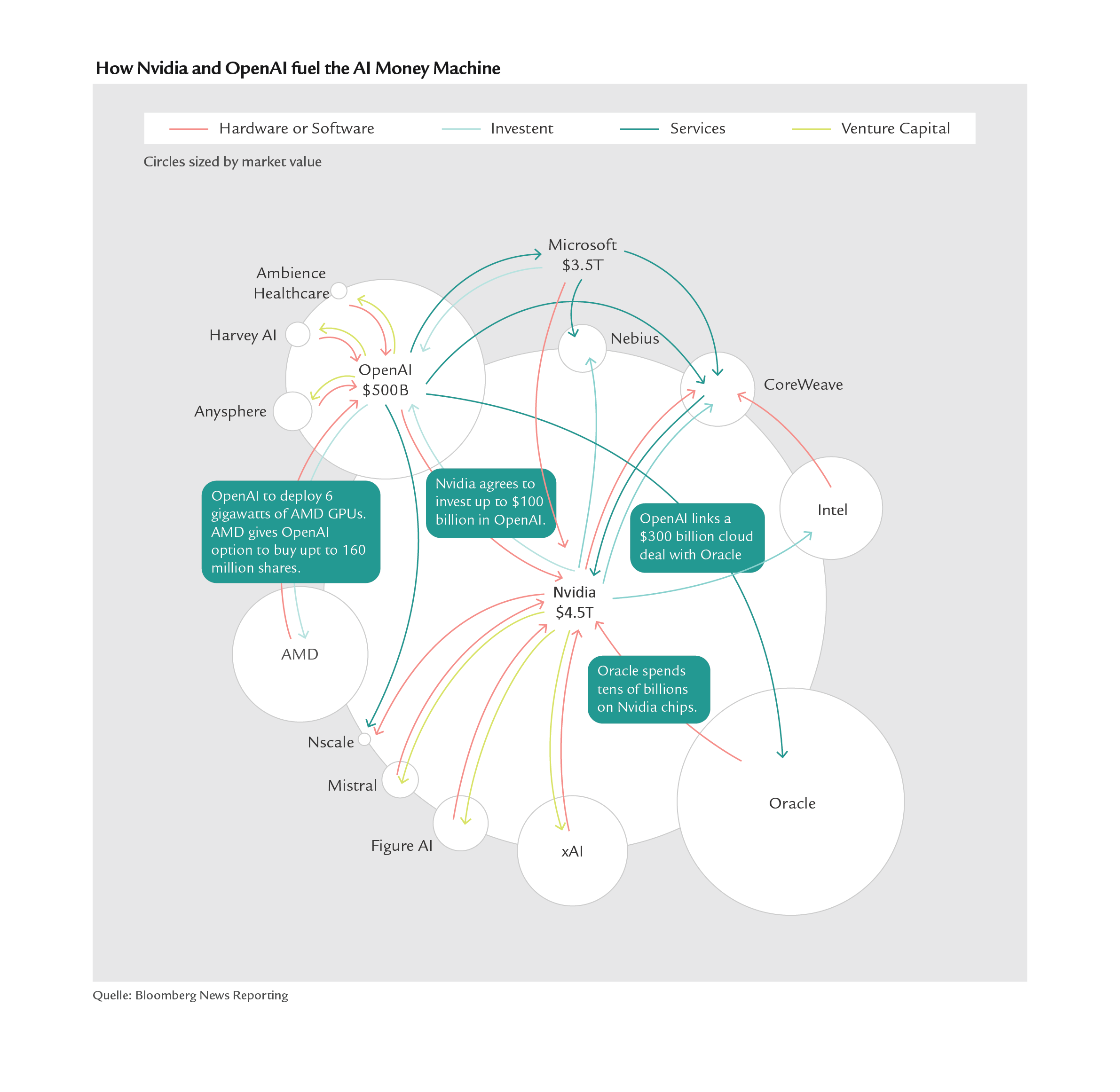

Zirkuläre Finanzierung:

So schanzen sich die Tech-Giganten Geld zu

Was ist zirkuläre Finanzierung?

Von zirkulärer Finanzierung (Circular Finance) spricht man, wenn ein Unternehmen nicht nur Kunde oder Lieferant eines anderen ist, sondern gleichzeitig auch als dessen Investor auftritt. Denn dann fliesst das investierte Kapital indirekt wieder zum Investor zurück, etwa über

- den Kauf von Produkten oder Dienstleistungen,

- langfristige Abnahmeverträge oder

- Infrastrukturleistungen.

Meist bilden mehrere Unternehmen einen Kreislauf aus Investitionen, Infrastruktur und Nutzung. Zirkuläre Finanzierung ist oft strategisch motiviert: Sie sichert langfristige Partnerschaften, Infrastruktur und Marktmacht.

Ein besonders bekanntes Beispiel für Circular Finance bilden Nvidia, OpenAI und Oracle, drei der grossen Player im KI-Markt:

- Nvidia kündigte im September 2025 an, im Rahmen einer strategischen Partnerschaft ab Mitte 2026 bis zu 100 Milliarden USD in OpenAI zu investieren.

- OpenAI nutzt dieses Kapital unter anderem, um während der nächsten fünf Jahre Cloud-Infrastruktur von Oracle im Umfang von rund 300 Milliarden USD zu beziehen.

- Oracle bezieht für den Betrieb dieser Infrastruktur Chips von Nvidia im Wert von mehreren Milliarden USD.

- OpenAI schloss 2025 zudem Verträge im Umfang von 22,4 Milliarden USD mit Coreweave über die Nutzung von Rechenzentren ab, die wiederum mit Nvidia-Grafikprozessoren ausgestattet sind.

Warum ist zirkuläre Finanzierung in der KI-Branche besonders verbreitet?

KI-Unternehmen sind für ihren enormen Bedarf an Rechenleistung und Cloud-Kapazitäten stark auf externe Infrastrukturen angewiesen. Das heisst: Sie bezahlen Dienstleister dafür, dass sie diese Kapazitäten für sie bereitstellen. Und das ist teuer. Besonders Unternehmen, die sich in der frühen Entwicklungsphase befinden, können die extrem hohen Kosten für Infrastruktur kaum aus den laufenden Einnahmen decken. Schliesslich dauert es oft Jahre, bis KI-Anwendungen profitabel werden.

Für Start-ups sind wiederholte Finanzierungsrunden entsprechend überlebenswichtig, um regelmässig frisches Geld zu bekommen, mit dem sie unter anderem diese Fixkosten decken müssen. Zirkuläre Finanzierung ist hier besonders attraktiv, weil sie gleichzeitig Kapital und Infrastruktur bereitstellt, also quasi Cashflow in Sachleistung umwandelt.

Genau da setzen kapitalstarke Tech-Riesen wie Nvidia, Microsoft, Amazon und Google an: Sie nutzen zirkuläre Finanzierungsmodelle strategisch, um ihre Investitionen abzusichern und sich ihr Kapital wieder (zum Teil) über Leistung oder Beteiligungen zurückzuholen. So profitieren sie doppelt – durch direkte Rendite aus Investitionen und durch regelmässige Erträge aus Infrastruktur- und Softwareverträgen.

Befinden wir uns in einer KI-Blase?

Wie viel sind KI-Unternehmen wirklich wert? Das ist die grosse Frage, auf die auch Expertinnen und Experten aktuell keine einheitliche Antwort finden. Ob die massiven Investitionen langfristig auch die nötigen Renditen erzielen werden, um hohe Bewertungen zu rechtfertigen, bleibt unklar. Denn:

- Erträge und Geschäftsmodelle sind noch nicht stabil genug, um verlässliche Gewinnprognosen zu liefern. Auch Unternehmen mit stark wachsenden Umsätzen haben oft geringe Margen und hohe Fixkosten und setzen auf Geschäftsmodelle, die noch nicht am Markt etabliert sind.

- Der technologische Fortschritt lässt sich kaum prognostizieren. Er ist abhängig davon, wie schnell und in welchem Umfang grosse Unternehmen KI produktiv integrieren, aber auch davon, wie verfügbar Infrastruktur (GPUs, Rechenleistungen, Strom) ist. Nicht vergessen werden darf auch die Regulierung: Jede neue politische Vorgabe zur Nutzung oder Entwicklung von KI kann den Markt gravierend verändern.

- Historische Vergleichsdaten fehlen. Künstliche Intelligenz ist eine Querschnittstechnologie. Sie beschränkt sich also nicht auf einen Wirtschaftszweig oder eine Branche, sondern wird quer über viele Sektoren hinweg genutzt. Dabei fällt ihre Wertschöpfung oft nicht primär beim Anbieter an, sondern beim Anwender – zum Beispiel, indem dieser Kosten spart.

- Die zirkuläre Finanzierung verzerrt Bewertungen. Investitionen werden oft aus strategischem Interesse und nicht aufgrund von Renditeerwartungen getätigt.

All diese Unsicherheiten schüren die Angst davor, dass die ganze KI-Branche massiv überbewertet ist.

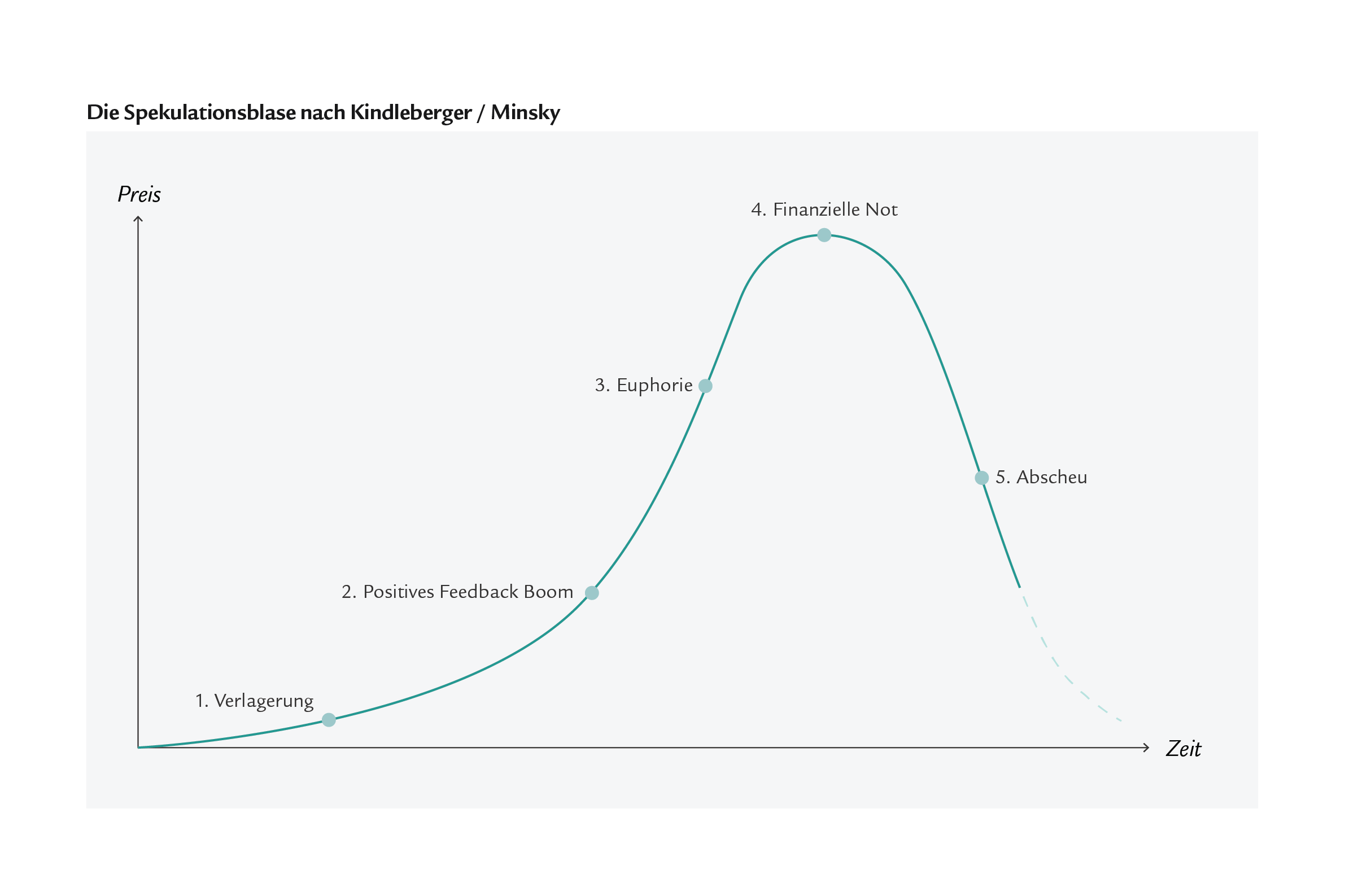

Wie entstehen Spekulationsblasen?

Die Phasen einer Spekulationsblase:

- Auslöser: Ein neues Produkt oder eine neue Technologie kommt auf den Markt. Tiefe Zinsen und viel verfügbares Kapital können erste Investitionen noch begünstigen.

- Steigende Euphorie: Die Nachfrage steigt, die Preise ziehen an. Schnelle und hohe Gewinne werden gemacht, die Aufmerksamkeit erhöht sich, nicht zuletzt durch die Medien und Social Media. Herdentrieb, Gier und die Angst, etwas zu verpassen, führen dazu, dass immer mehr Anlegerinnen und Anleger investieren wollen. In Zeiten niedriger Zinsen verstärkt sich die Euphorie zusätzlich, da klassische Sparformen kaum mehr Rendite bieten.

- Überbewertung: Die Preise stehen nicht mehr in Relation zum inneren Wert. Spekulationen nehmen überhand, Investitionen werden zunehmend kreditfinanziert.

- Plateau: Die Preise steigen nur noch langsam. Immer mehr Anlegerinnen und Anleger verkaufen, um ihre Gewinne mitzunehmen.

- Absturz/Panik: Die Überbewertung wird offensichtlich. Viele wollen gleichzeitig verkaufen, doch die Nachfrage fehlt. In der Folge fallen die Preise stark.

- Platzen: Die Blase kollabiert, die Vermögenswerte verlieren massiv an Wert.

Spekulationsblasen können auch bei neuen Technologien auftreten, die langfristig erfolgreich sind und transformativen Charakter für die Wirtschaft haben. Eisenbahnunternehmen erfuhren in der Mitte des 19. Jahrhunderts eine Spekulationsblase, obwohl die Technologie erfolgreich und für die industrielle Revolution von enormer Bedeutung war. Ähnliches gilt für die Internetblase rund um die Jahrtausendwende.

Das Risiko einer Blase erhöht sich, wenn der Aufbau von Überkapazitäten über Kredite finanziert wird. Da Kredite Zinszahlungen erfordern und innerhalb einer vordefinierten Frist zurückgezahlt werden müssen, kann in diesem Fall bereits eine Verzögerung der Kundennachfrage zu Zahlungsschwierigkeiten führen. Der Kreis der negativ betroffenen Investoren weitet sich zudem von Aktionären auf Kreditgeber aus.

So könnte eine KI-Blase Anlegerinnen und Anleger treffen

Gibt es diese «AI Bubble» tatsächlich – und sollte diese in naher Zukunft platzen –, liegt es auf der Hand, dass Technologieaktien am stärksten betroffen wären. Besonders unter Druck gerieten diejenigen Unternehmen, deren Bewertung stark auf KI-Erwartungen beruht.

Darunter fallen auch die grossen US-Tech-Konzerne, die sogenannten «Magnificent 7» (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla). Sie machen zusammen rund ein Drittel des S&P 500 aus und investieren jährlich dreistellige Milliardenbeträge in KI.

Im Gegensatz zu vielen reinen KI-Start-ups sind die «Magnificent 7» aber breit aufgestellt, verfügen über etablierte Geschäftsmodelle und erwirtschaften hohe Cashflows. Das macht sie gegenüber Marktkorrekturen widerstandsfähig. Deutlich stärker betroffen wären:

- Nicht-börsenkotierte KI-Start-ups, deren Geschäftsmodelle oft noch nicht etabliert sind und deren Profitabilität sich kaum einschätzen lässt

- Neocloud-Anbieter, also junge Unternehmen, die Rechenleistung verkaufen, bislang jedoch kaum oder keine Gewinne erwirtschaften

- Unternehmen, die primär KI-Modelle entwickeln, ohne über eine klare Monetarisierungsstrategie oder eine eigene Infrastruktur zu verfügen

Aber: Die US-Tech-Giganten dominieren nicht nur den S&P 500, sondern prägen auch globale Aktienindizes erheblich. Eine Marktkorrektur im Technologiesektor würde daher Anlegerinnen und Anleger weltweit spürbar treffen, auch wenn einzelne Unternehmen unterschiedlich stark darunter leiden würden.

Substanz statt Spekulation.

Zwischen Hype und echter Innovation liegt ein grosser Unterschied. Wir helfen Ihnen, die aktuelle Situation und ihre Auswirkung auf Ihr Portfolio realistisch einzuordnen. Vereinbaren Sie jetzt ein Erstgespräch und gewinnen Sie Klarheit für Ihr Vermögen.

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Alle Swiss Life Generalagenturen

Finden Sie eine Swiss Life Agentur in Ihrer Nähe.

So sichern Sie sich und Ihr Vermögen ab

Ganz unabhängig davon, wie Sie investieren, gilt an der Börse seit jeher, dass Kursschwankungen stets zum Marktgeschehen dazugehören, auch grössere. Dennoch wäre eine grössere Kurskorrektur wohl auch in Ihrem Portfolio sichtbar, unabhängig davon, ob sie diese Verluste realisieren oder nicht.

Abfedern lassen sich diese Marktturbulenzen in der Regel durch den Anlagehorizont: Je länger und besonnener Sie anlegen, desto besser können Sie kurzfristige Kursschwankungen, auch beim Platzen von Spekulationsblasen, ausgleichen. Umso wichtiger ist es, auch in herausfordernden Marktphasen Ruhe zu bewahren und an der eigenen Strategie festzuhalten, statt sich von kurzfristigen Trends, Spekulationen oder Panikreaktionen leiten zu lassen.

Wer sich Sorgen darum macht, dass eine KI-Blase platzen und das eigene Vermögen vermindern könnte, ist gut beraten, sich mit einer Expertin oder einem Experten auszutauschen und das eigene Portfolio überprüfen zu lassen. Sollte Ihre Unsicherheit vor allem daraus entstehen, dass Sie Ihr investiertes Kapital kurz- bis mittelfristig benötigen, kann dies ein Hinweis darauf sein, dass Ihr persönliches Risikoexposure zu hoch ist und angepasst werden sollte.

Neben der Zeit ist die Diversifikation die wichtigste Verbündete privater Anlegerinnen und Anleger: Streuen Sie Ihr Risiko breit über verschiedene Unternehmen, Sektoren, Regionen und Währungen, um Marktschwankungen auszugleichen.

Wer darüber hinaus zusätzliche Stabilität sucht, findet in Dividendenaktien eine Möglichkeit, regelmässige Erträge zu erzielen. Allerdings sind auch diese nicht komplett risikobefreit – denn Anlegen ohne Risiko gibt es nicht. Mit der richtigen Anlagestrategie können Sie aber sicherstellen, dass Sie nur so viel Risiko eingehen, wie Sie persönlich und finanziell bereit sind zu tragen.

Unser Tipp zum Schluss: Wer erfolgreich anlegen möchte, sollte informierte Entscheidungen treffen. Nutzen Sie zuverlässige Quellen, zum Beispiel unseren Newsletter, die fundierten Marktanalysen unseres CIO oder auch ein persönliches Gespräch mit unseren Finanzexpertinnen und Finanzexperten, und lassen Sie sich nicht von Hörensagen und Gerüchten leiten. Das gibt nicht nur ein gutes Gefühl, sondern auch Sicherheit für Ihr Vermögen.

Thorsten Reiter

Head Strategy & Control

Dr. Thorsten Reiter ist Head Strategy & Control bei der Swiss Life Wealth Management AG. Er ist promovierter Wirtschaftswissenschaftler, Dozent an der Universität St. Gallen und Buchautor zu den Themen Corporate Entrepreneurship, Innovation und Start-ups. Während seines Doktorats an der Universität St. Gallen forschte er zum Thema strategische Innovation und zur Fähigkeit von Unternehmen, in komplexen Marktgegebenheiten nachhaltige Wettbewerbsvorteile aufzubauen. Seit 2019 ist er für Swiss Life tätig, wo er zuerst im Stab des Chief Information und Technology Officer tätig war und anschliessend die Marktbearbeitung für Swiss Life Wealth Managers aufbaute. Seit 2024 leitet er die Geschäftsentwicklung im Anlagegeschäft für Private von Swiss Life Schweiz.