Was dürfen private Anlegerinnen und Anleger mittelfristig von den Märkten erwarten? Mit dieser Frage beschäftigen sich die Experten der Swiss Life-Gruppe jedes Jahr im Juni. Unsere Szenarien für die kommenden drei Jahre zeigen, welche Kräfte die Märkte mittelfristig prägen dürften: Im Basisszenario erwarten wir weiteres Wachstum, gestützt durch hohe Investitionen in Infrastruktur, nachhaltige Energie, Verteidigung und künstliche Intelligenz. Unternehmen haben ihre Resilienz unter Beweis gestellt und nutzen das Umfeld, um ihre Gewinne weiter zu steigern. Das bedeutet: Anlagen in Realwerte werden Anleihen weiterhin vorgezogen.

Das Wichtigste im Überblick

Die Swiss Life-Gruppe entwickelt jährlich im Juni ihre Mittelfristszenarien für die kommenden drei Jahre. Sie dienen als strategischer Kompass für die Portfolioausrichtung und helfen, wirtschaftliche und finanzielle Entwicklungen einzuordnen. Auch privaten Anlegerinnen und Anlegern bieten sie Orientierung in einem weiterhin herausfordernden Marktumfeld und fördern einen langfristigen Blick auf Anlageentscheidungen, statt auf kurzfristige Schwankungen zu fokussieren.

Im Basisszenario wird das Wirtschaftswachstum durch umfangreiche Investitionen in Infrastruktur, nachhaltige Energie, Verteidigung und künstliche Intelligenz getragen. Gleichzeitig profitieren Unternehmen von gestärkten Bilanzen und erhöhter Anpassungsfähigkeit, was weiteres Gewinnwachstum ermöglicht.

Die Inflation dürfte in diesem Szenario im zweiten Halbjahr 2026 ihren Höhepunkt erreichen und anschliessend zurückgehen. Dies eröffnet den Zentralbanken ab 2027 Spielraum für eine moderate Lockerung der Geldpolitik. Insgesamt zeichnet sich damit ein konstruktives Umfeld für die Finanzmärkte ab.

Das erste Alternativszenario beschreibt eine globale Rezession, ausgelöst durch einen Nachfrage- oder Angebotsschock, mit jeweils unterschiedlichen Auswirkungen auf Inflation und Anlageklassen.

Das zweite Alternativszenario skizziert einen überdurchschnittlichen Aufschwung, getragen von schneller sinkenden Energiepreisen oder stärkeren Produktivitätsgewinnen. Das Wachstum beschleunigt sich, ohne dass die Inflation kurzfristig stark ansteigt, wovon fast alle Anlageklassen profitieren.

Swiss Life-Chefökonom Marc Alain Brütsch erläutert die volkswirtschaftlichen Szenarien im Video, unsere Experteneinschätzung lesen Sie im Folgenden.

Expertengespräch vereinbaren

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Merkblatt bestellen

Erfahren Sie mehr darüber, wie Sie unabhängig von der aktuellen Wirtschaftslage gezielt investieren und bestellen Sie unser Merkblatt «Anlegen wie eine Pensionskasse».

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Alle Swiss Life Generalagenturen

Finden Sie eine Swiss Life Agentur in Ihrer Nähe.

Halbjahresrückblick 2026: Wo stehen wir?

Wer nach dem ereignisreichen 2025 auf eine ruhigere Phase gehofft hatte, wurde im ersten Halbjahr 2026 deutlich überrascht. Die globalen Entwicklungen standen dabei im Zeichen von drei Themen. Bei allen spielten die USA eine zentrale Rolle.

1. Geopolitische Konflikte

Das erste Quartal 2026 war geprägt von geopolitischen Entwicklungen:

- Die USA sorgten im Januar mit der Festsetzung des venezolanischen Präsidenten Nicolás Maduro für internationales Aufsehen und sicherten sich damit direkten Zugang zu den grössten bekannten Ölreserven.

- Kurz darauf verschärften sich die Spannungen mit europäischen NATO-Partnern, als die US-Regierung aus sicherheitspolitischen Gründen Ansprüche auf Grönland erhob.

- Eine weitere Eskalation folgte am 28. Februar mit dem militärischen Angriff der USA und Israels auf den Iran. Die anschliessende Blockade der Strasse von Hormus führte zur grössten Störung des globalen Ölmarktes in der Geschichte und liess die Energiepreise weltweit stark ansteigen.

Mittlerweile zeichnet sich eine Entspannung ab: Mit der Unterzeichnung eines «Memorandum of Understanding» am 17. Juni haben die USA und Iran einen wichtigen Schritt in Richtung Deeskalation gemacht. Die Wiederöffnung der Strasse von Hormus nimmt der Weltwirtschaft eine zentrale Belastung. Eine langfristige Stabilitätsordnung steht indes noch aus, insbesondere zur Regelung des iranischen Nuklearprogramms. In den kommenden 60 Tagen soll jedoch ein umfassendes Friedensabkommen ausformuliert werden.

Parallel dazu hat sich die Dynamik im Ukraine-Krieg verändert. Fortschritte in der ukrainischen Drohnenkriegsführung haben die russischen Gebietsgewinne verlangsamt, die Kriegskosten und Opferzahlen für Russland deutlich erhöht sowie den Krieg weit nach Russland hineingetragen. Dies könnte mittelfristig Russlands Bereitschaft zu ernsthaften Verhandlungen erhöhen.

2. Künstliche Intelligenz (KI)

Die Dynamik im Bereich der künstlichen Intelligenz bleibt ungebrochen. Im Fokus steht vor allem der massive Ausbau von Rechenkapazitäten: Die fünf grossen US-Technologiekonzerne Amazon, Alphabet (Google), Meta, Microsoft und Oracle könnten ihre Investitionen in KI-Infrastruktur im Jahr 2026 auf bis zu USD 800 Milliarden steigern – ein Wachstum von über 70% gegenüber dem Vorjahr. Analysten der Investmentbank Morgan Stanley schätzen, dass allein die Investitionen dieser fünf Firmen 2027 auf bis zu USD 1100 Milliarden ansteigen könnten, was ungefähr dem jährlichen Bruttoinlandsprodukt der Schweiz entspräche.

Davon profitiert insbesondere die Halbleiterindustrie, da ein grosser Teil der Investitionen auf leistungsfähige Chips entfällt. In der Folge haben sich Umsätze, Gewinne und Bewertungen führender Chip-Hersteller stark erhöht.

Technologisch sorgte im Februar die Einführung sogenannter KI-Agenten für Aufmerksamkeit. Diese Systeme können komplexe Aufgaben eigenständig planen und ausführen, was das traditionelle Software-as-a-Service-Modell potenziell infrage stellt. Zugleich nahmen Diskussionen über die gesellschaftlichen Auswirkungen künstlicher Intelligenz, insbesondere für die Beschäftigung, deutlich zu.

Regulatorisch verschärfte sich die Lage im Juni: Das US-Handelsministerium verpflichtete das KI-Start-up Anthropic, den Zugang zu dessen fortschrittlichstem KI-Modell für ausländische Nutzer zu sperren. Damit wurde erstmals nicht nur fortschrittliche Halbleitertechnologie, sondern auch ein KI-Modell selbst mit Exportverboten belegt, was wiederum die strategische Bedeutung von KI unterstreicht und weltweit die Bestrebungen nach technologischer Souveränität fördert.

3. US-Handelskonflikt

Im Handelskonflikt urteilte der US Supreme Court am 20. Februar, dass die auf Basis des International Emergency Economic Powers Act (IEEPA) erlassenen Zölle rechtswidrig waren und zurückgenommen werden mussten.

Die US-Regierung reagierte umgehend mit temporären Zöllen von 10% für eine Dauer von maximal 150 Tagen. Parallel beauftragte sie den US-Handelsbeauftragten mit Untersuchungen zu möglichen Handelsbenachteiligungen der USA, welche gemäss Section 301 des US Trade Act dauerhafte Zölle rechtfertigen.

Inzwischen schlug der US-Handelsbeauftragte Zölle von 10 bis 12,5% gegen insgesamt 60 Länder vor, darunter die Schweiz und die EU. Begründet wird dies damit, dass diese Länder entweder kein Importverbot für unter Zwangsarbeit produzierte Waren kennen oder entsprechende Gesetze aus Sicht der USA nur unzureichend durchsetzen.

Aktuell deutet vieles auf eine geordnetere und vorhersehbarere US-Handelspolitik hin. Dennoch müssen sich zentrale Handelspartner langfristig auf zusätzliche Importzölle von mindestens 10% einstellen. Der Druck, bilaterale Abkommen für mehr Planungssicherheit abzuschliessen, bleibt entsprechend hoch.

Finanzmärkte im Spannungsfeld von Irankrieg, strafferer Geldpolitik und steigenden Unternehmensgewinnen

Steigende Inflation belastete Anleihenmärkte

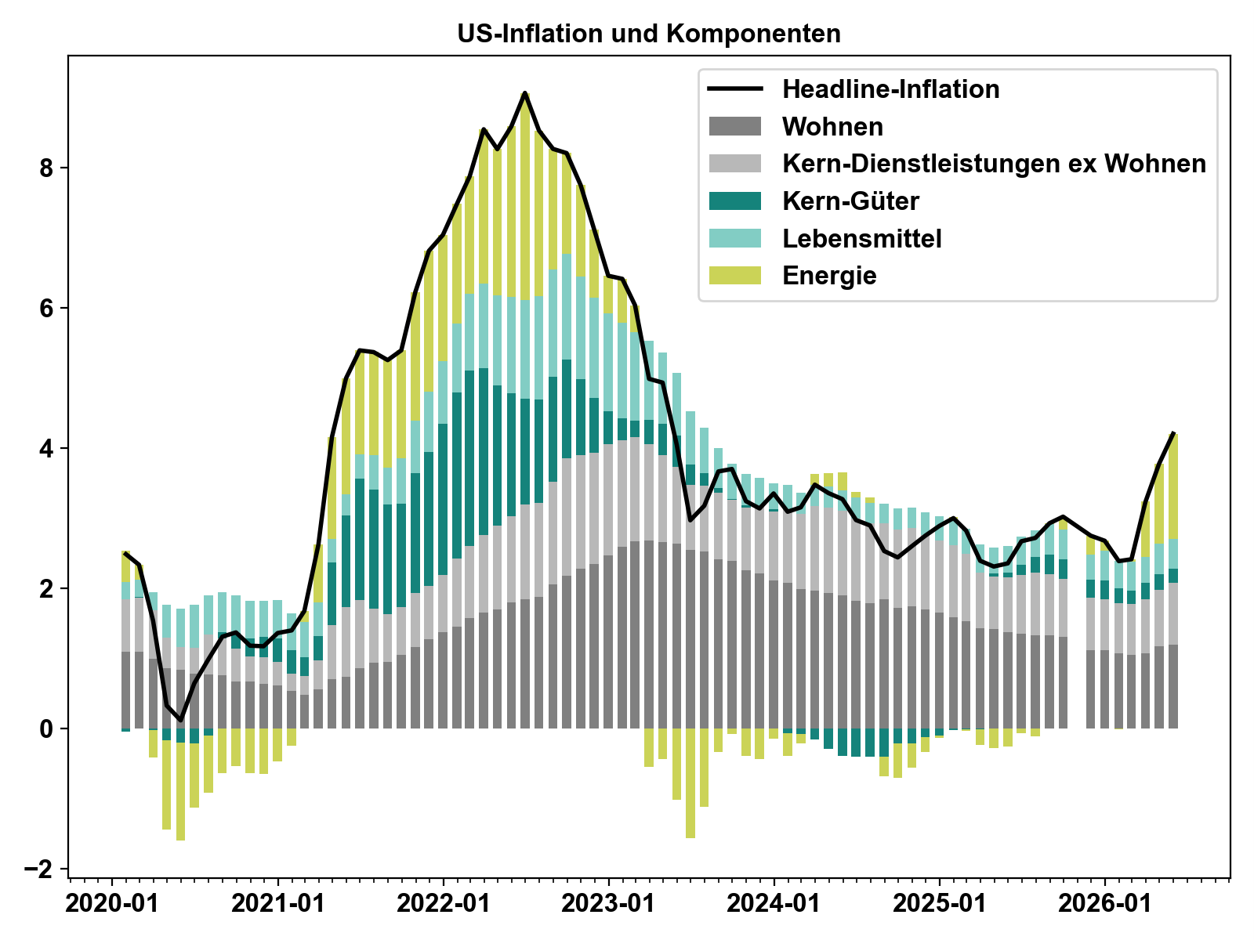

Die im Zuge des Irankonflikts deutlich gestiegenen Energiepreise trieben die globale Inflation spürbar nach oben. In den USA erreichte die Gesamtinflation im Mai 4,2% und beendete damit den zuvor beobachteten Rückgang (siehe Abbildung 1).

Abbildung 1: Die gestiegenen Ölpreise setzten dem Abwärtstrend der US-Inflation ein Ende und liessen diese per Mai auf einen Wert von 4,2% ansteigen. Quelle: Bloomberg, Swiss Life Wealth Managers.

Der Inflationsanstieg setzte die Zentralbanken zunehmend unter Handlungsdruck. Die Europäische Zentralbank hob den Leitzins im Juni auf 2,25% an; ein weiterer Schritt auf 2,5% bis Jahresende gilt als wahrscheinlich. Auch in den USA haben sich die Erwartungen deutlich verschoben: Statt der zu Jahresbeginn eingepreisten Zinssenkungen rückt nun sogar eine mögliche Zinserhöhung in den Fokus.

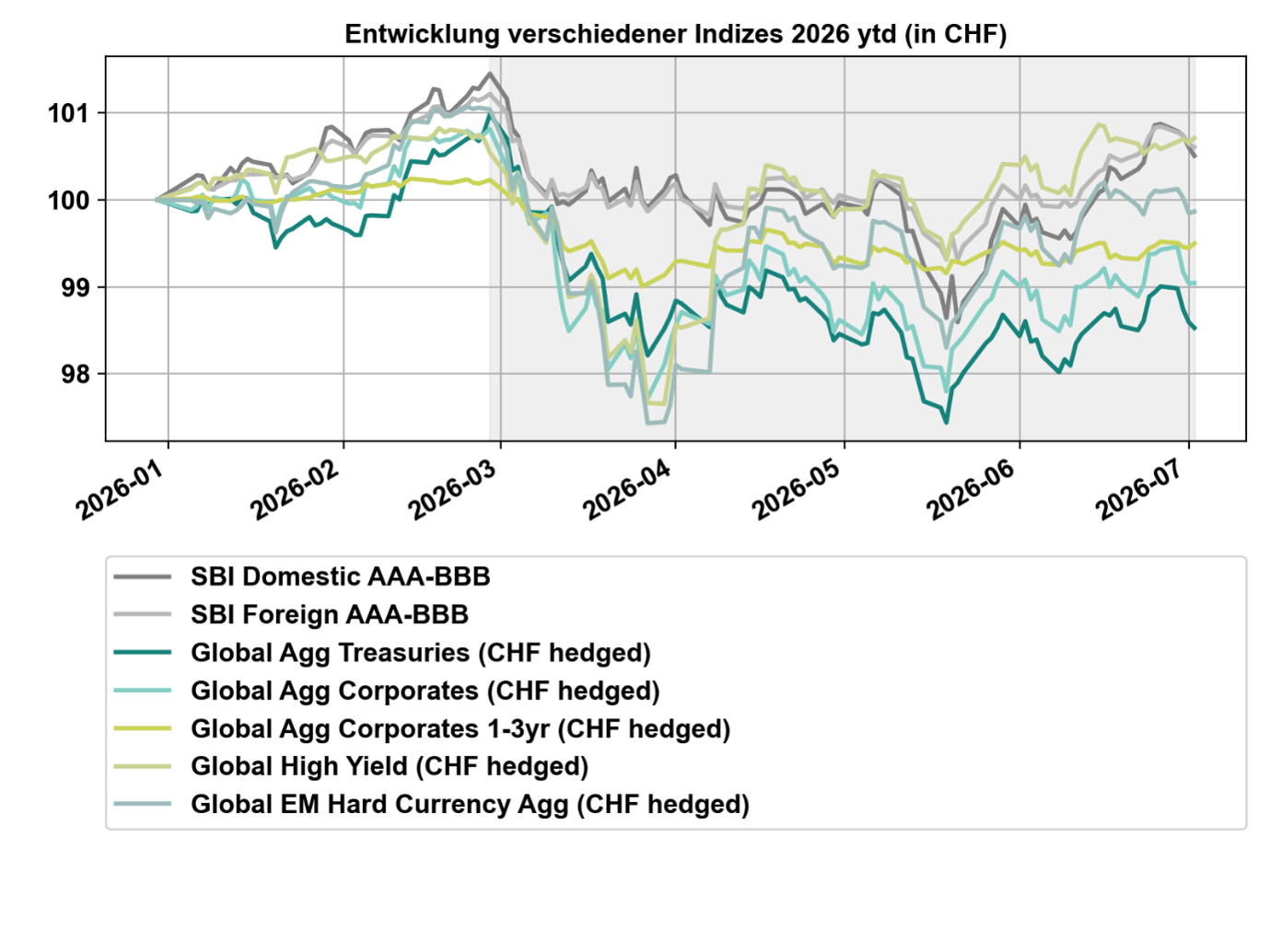

Diese Neubewertung der Geldpolitik führte weltweit zu steigenden risikofreien Zinsen und belastete entsprechend die Anleihenkurse. Nach einem soliden Jahresauftakt gerieten insbesondere Staatsanleihen unter Druck. Die Märkte haben sich bislang nicht vollständig von diesen Verlusten erholt und bleiben volatil (siehe Abbildung 2).

Abbildung 2: Nach einem guten Start in das Jahr 2026 liess die Erwartung einer strafferen Geldpolitik infolge des Irankriegs die Zinsen weltweit ansteigen. Steigende Zinsen liessen die Kurse von Anleihen fallen, insbesondere auch von Staatsanleihen. Die Anleihenmärkte haben sich noch nicht von den Verlusten erholt und blieben weiterhin volatil. (Daten bis 02.07.2026. Die Periode des Irankriegs ist grau hinterlegt.) Quelle: Bloomberg, Swiss Life Wealth Managers.

Aktienmärkte zeigten sich widerstandsfähig

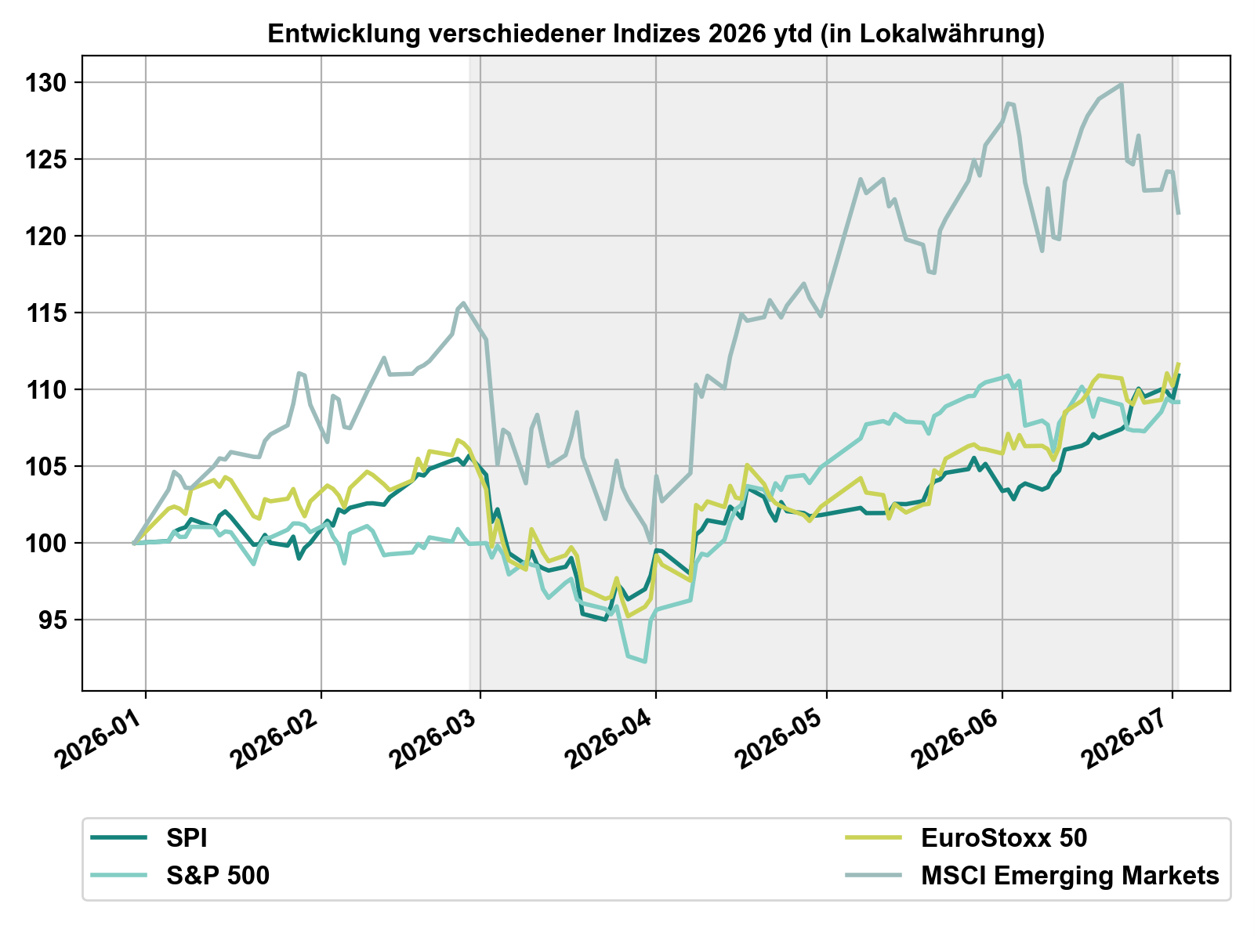

Die Aktienmärkte starteten ebenfalls stark ins Jahr 2026, bevor der Irankonflikt im März zu einer Korrektur führte. Angesichts der erheblichen Verwerfungen am Energiemarkt fiel diese jedoch vergleichsweise moderat aus. Rasch setzte sich die Erwartung durch, dass der Konflikt zeitlich begrenzt bleiben und keine nachhaltige Trendwende auslösen würde.

Seit April verzeichnen die Aktienmärkte eine kräftige Erholung (siehe Abbildung 3). Unterstützt wurde diese durch die Aussicht auf eine Entspannung im Nahen Osten sowie durch überraschend starke Unternehmensgewinne im ersten Quartal.

Abbildung 3: Nach einem guten Jahresbeginn und einer Korrektur im März setzten die Aktienmärkte im April zu einer imposanten Rally an, welche sowohl durch die Erwartung eines baldigen Kriegsendes am Persischen Golf als auch durch überraschend gute Unternehmensgewinne angetrieben wurde. (Daten bis 02.07.2026. Die Periode des Irankriegs ist grau hinterlegt.) Quelle: Bloomberg, Swiss Life Wealth Managers.

Bemerkenswert ist die zunehmende Marktbreite: Das Gewinnwachstum beschränkt sich nicht mehr auf die grossen US-Technologiekonzerne. Auch andere Sektoren profitieren von steigenden Investitionen in den Bereichen Infrastruktur, Energie, Mobilität und Verteidigung.

Aktien blieben die führende Anlageklasse

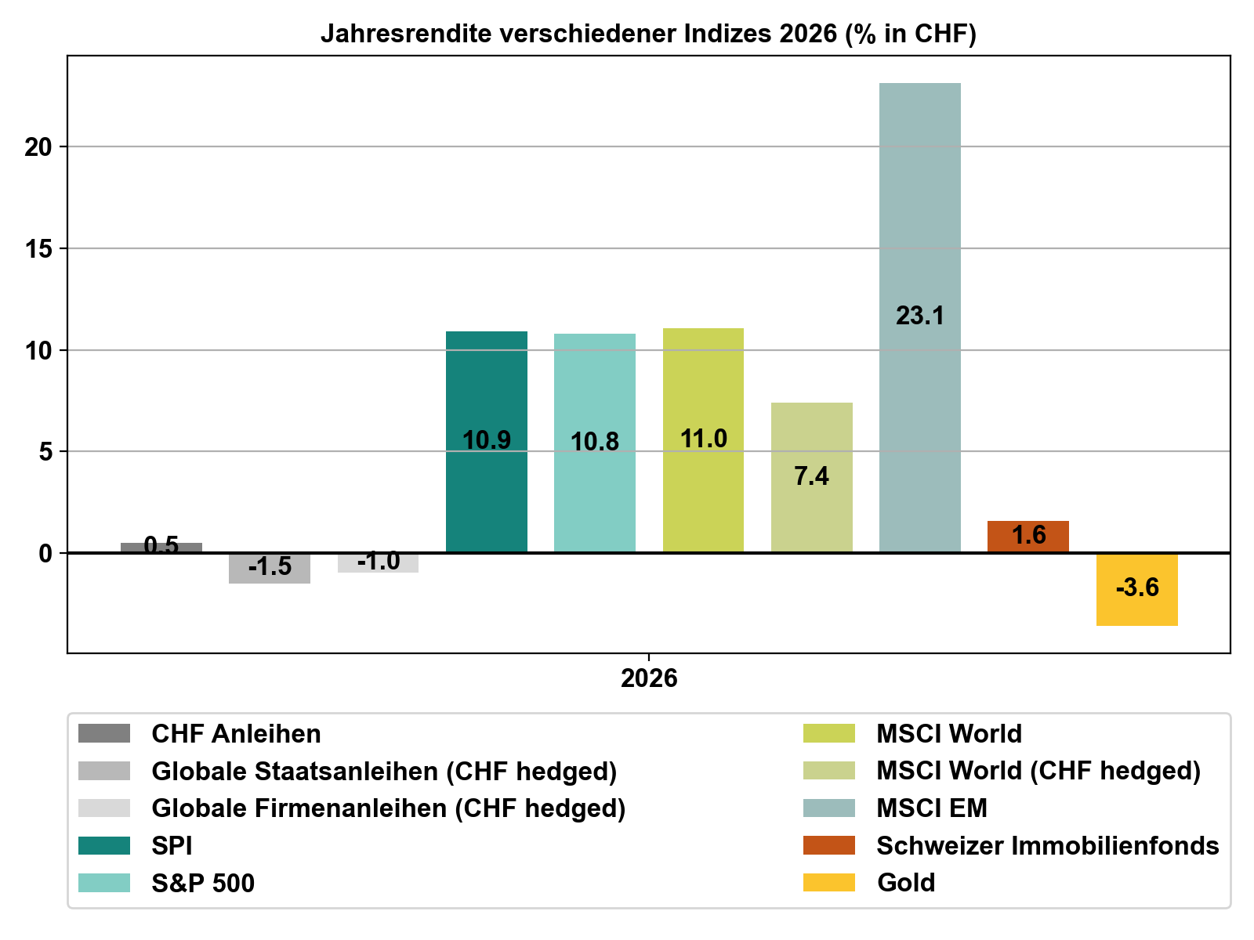

Die positive Gewinnentwicklung hat die Aktienkurse deutlich gestützt, während andere Anlageklassen wie Anleihen, Immobilien und selbst Gold unter steigenden Zinsen litten.

Trotz geopolitischer Unsicherheiten haben Aktien seit Jahresbeginn die höchsten Renditen unter den traditionellen Anlageklassen erzielt – mit Ausnahme von Öl (siehe Abbildung 4). Dies unterstreicht ihre derzeitige relative Attraktivität in einem Umfeld volatiler Zinsen und robuster Unternehmensgewinne.

Abbildung 4: Trotz der geopolitischen Turbulenzen dominieren Aktien die übrigen Anlageklassen (ausgenommen Öl) hinsichtlich der Rendite seit Jahresanfang (Daten bis 02.07.2026). Quelle: Bloomberg, Swiss Life Wealth Managers.

Die neuen makroökonomischen Mittelfristszenarien von Swiss Life

Gerade in Phasen erhöhter Unsicherheit gewinnen Szenarioanalysen an Bedeutung. Sie helfen, sich von der kurzfristigen Marktdynamik zu lösen, den Fokus auf die wesentlichen Treiber zu richten und einen fundierten Blick über den aktuellen Horizont hinaus zu werfen.

Die von der Swiss Life-Gruppe definierten Mittelfristszenarien für die kommenden drei Jahre dienen als strategischer Kompass: Sie unterstützen sowohl die Ausrichtung der Portfolios als auch die Einordnung künftiger Wirtschafts- und Marktentwicklungen.

Neben einem Basisszenario mit der höchsten Eintrittswahrscheinlichkeit entwickeln wir systematisch zwei alternative Szenarien, um zentrale Chancen und Risiken angemessen abzubilden.

Welche Grundannahmen teilen alle drei Szenarien?

Allen drei Szenarien liegen zentrale strukturelle Entwicklungen zugrunde, die unabhängig vom jeweiligen Konjunkturverlauf das wirtschaftliche Umfeld prägen.

Übergang zu einer multipolaren Weltordnung

- Die wirtschaftliche und militärische Dominanz der USA nimmt langfristig ab. An ihre Stelle tritt eine zunehmend multipolare Weltordnung, in der China einen Gegenpol bildet. Russland wird zu einem Teil des chinesischen Blocks, beansprucht jedoch weiterhin Einfluss in den ehemaligen Sowjetrepubliken.

- Weitere entwickelte Volkswirtschaften wie Japan, Kanada, Australien und Südkorea bleiben eng mit den USA verbunden, ohne einen eigenständigen Machtblock zu formen. Europa steht vor der Herausforderung, seine strategische Autonomie zu stärken, und könnte sich mittelfristig als eigenständiger Pol etablieren.

- Der globale Süden – insbesondere Regionen in Lateinamerika, Afrika, dem Nahen Osten und Asien – gewinnt an Bedeutung. Er profitiert von Rohstoffreichtum sowie einer wachsenden erwerbsfähigen Bevölkerung und hat das Potenzial, langfristig einen weiteren wirtschaftlichen Schwerpunkt zu bilden.

Diese geopolitische Neuordnung beeinflusst Lieferketten, Handelsströme, technologische Kooperationen, Sicherheitsallianzen sowie die Rolle des US-Dollars im globalen Finanzsystem.

Demografischer Wandel und Arbeitsmärkte

Mit Ausnahme des globalen Südens führt die demografische Entwicklung in vielen Volkswirtschaften zu einem strukturellen Mangel an Arbeits- und Fachkräften. Dies erhöht den Lohndruck und begünstigt eine stabilere Beschäftigung, da Unternehmen selbst in konjunkturell schwächeren Phasen stärker bemüht sind, qualifiziertes Personal zu halten.

Strukturell höhere Staatsausgaben

Die Investitionen in Infrastruktur, nachhaltige Energieversorgung und Verteidigung nehmen weltweit zu. Diese stützen das Wachstum, steigern jedoch die Staatsverschuldung.

Inflation und Zinsen über Vorkrisenniveau

Die Kombination aus angespannten Arbeitsmärkten und steigenden staatlichen Ausgaben führt zu strukturell höheren Inflationsraten und langfristigen Zinsen im Vergleich zur Zeit vor der Covid-Pandemie.

Künstliche Intelligenz als Wachstumstreiber

Der Ausbau von KI-Infrastruktur – insbesondere Datenzentren und Energieversorgung – stärkt vor allem in den USA und Asien die wirtschaftliche Dynamik. Langfristig bietet der Einsatz von künstlicher Intelligenz erhebliches Potenzial für Produktivitäts- und Effizienzgewinne.

Die Szenarien unterscheiden sich jedoch in der Geschwindigkeit und im Ausmass, in dem sich diese Produktivitätsgewinne realisieren.

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Basisszenario: «Was die Wirtschaft nicht umbringt, macht sie stärker»

Die vergangenen Jahre haben die bemerkenswerte Widerstandsfähigkeit der globalen Wirtschaft unter Beweis gestellt. Trotz wiederholter Schocks – von der Pandemie über geopolitische Konflikte bis hin zur Neuordnung der Weltwirtschaft – konnten Unternehmen durch Kostendisziplin und solide Bilanzen ihre Anpassungsfähigkeit stärken. Diese finanzielle Flexibilität bildet eine wichtige Grundlage für den weiteren Konjunkturverlauf.

Im Basisszenario erwarten wir eine schrittweise Normalisierung im Nahen Osten. Nach der Unterzeichnung des «Memorandum of Understanding» gehen wir von einer graduellen Wiederaufnahme des Schiffsverkehrs durch die Strasse von Hormus in den kommenden Wochen sowie von einem Friedensabkommen bis Jahresende aus.

In den USA dürfte sich das politische Umfeld verändern:

- Wir erwarten, dass die Regierung bei den Zwischenwahlen die Kontrolle über den Kongress verliert.

- Gleichzeitig wird der fiskalische Impuls aus dem Vorjahr nachlassen, während handelspolitische Massnahmen wieder an Bedeutung gewinnen könnten.

- Vor dem Hintergrund einer Deeskalation im Nahen Osten, hoher Budgetdefizite und steigender Staatsverschuldung dürfte die US-Inflation in der zweiten Jahreshälfte 2026 ihren Höhepunkt erreichen, danach moderat zurückgehen, jedoch bis 2028 über dem Zielwert der Notenbank bleiben.

Trotz rückläufiger Immigration erwarten wir ein Wirtschaftswachstum im Bereich des Potenzialwachstums, getragen von anhaltenden Investitionen in künstliche Intelligenz und ersten Produktivitätsgewinnen.

In Europa bleibt das Bild gemischt:

- In Frankreich rechnen wir mit einem weiteren Anstieg der Staatsverschuldung, unabhängig vom Ausgang der Präsidentschaftswahlen 2027.

- Die EU profitiert kurzfristig vom deutschen Fiskalprogramm, während das Auslaufen des «Next Generation EU»-Programms mittelfristig dämpfend wirkt. Gleichzeitig dürfte der zunehmende Wettbewerbsdruck aus China zu verstärkten protektionistischen Massnahmen führen.

Die Inflation in der Eurozone dürfte bereits 2027 wieder auf das Zielniveau zurückfallen. Unterstützt durch fiskalische Impulse erwarten wir ein Wachstum nahe dem Potenzialwachstum, das jedoch strukturell deutlich unter demjenigen der USA liegt.

In China stabilisiert sich der Immobilienmarkt in den grossen Metropolen zunehmend und entlastet damit die Binnenwirtschaft. Das Wachstum bleibt stark exportgetrieben, insbesondere im Bereich hochentwickelter Industriegüter. Protektionistische Massnahmen westlicher Länder dürften diesen Trend nur begrenzt bremsen.

Auf geldpolitischer Ebene gehen wir davon aus, dass sinkende Inflationsraten der US-Notenbank und der EZB ab 2027 wieder Spielraum für Zinssenkungen eröffnen. Die Schweizerische Nationalbank dürfte hingegen bis 2028 an einem Nullzinsumfeld festhalten.

Trotz möglicher geldpolitischer Lockerungen dürften die Renditen langfristiger Staatsanleihen in den USA und der Eurozone aufgrund steigender Verschuldung und entsprechend höherer Risikoprämien nahe dem aktuellen Niveau bleiben. In der Schweiz rechnen wir hingegen mit leicht steigenden langfristigen Zinsen.

Die Kreditspreads von Unternehmensanleihen liegen historisch tief. Im Zuge steigender Emissionstätigkeit zur Finanzierung von Investitionen erwarten wir eine moderate Ausweitung.

Aktien bleiben im Basisszenario die renditestärkste Anlageklasse, gestützt durch solide Gewinnentwicklungen. Hohe Bewertungen in Kombination mit politischen Risiken und zunehmenden Diskussionen über mögliche Überinvestitionen – insbesondere im KI-Bereich – dürften wiederholt zu erhöhter Volatilität führen.

Für die Schweiz erwarten wir eine weitere Aufwertung des Frankens, in dem Ausmass, in welchem die Inflation im Inland unter derjenigen im Ausland bleibt.

Schweizer Immobilien profitieren weiterhin von tiefen Zinsen und hoher Nachfrage, wobei leicht steigende Zinsen die Renditen dämpfen dürften.

Rohstoffe – mit Ausnahme von Energie – werden durch die hohe globale Investitionstätigkeit unterstützt.

Erstes Alternativszenario: «Globale Rezession»

In diesem Szenario rutscht die Weltwirtschaft in eine Rezession, ausgelöst entweder durch einen Nachfrage- oder Angebotsschock. Die wirtschaftlichen Dynamiken unterscheiden sich, die Konsequenzen für risikobehaftete Anlagen wären in beiden Fällen negativ.

- Nachfrageschock

Ein Nachfrageschock könnte etwa durch einen Verlust des Vertrauens in die politische Führung – insbesondere in den USA – oder durch enttäuschte Erwartungen an die wirtschaftlichen Effekte künstlicher Intelligenz entstehen. In der Folge würden Privatkonsum und Investitionen deutlich zurückgehen.

Dies hätte einen breit abgestützten Rückgang des Wirtschaftswachstums bei gleichzeitig sinkender Inflation zur Folge. Zentralbanken würden in diesem Umfeld mit Zinssenkungen reagieren, um die Nachfrage zu stabilisieren.

- Angebotsschock

Alternativ könnte eine Rezession durch einen negativen Angebotsschock ausgelöst werden, etwa infolge eines Scheiterns der Verhandlungen zwischen den USA und Iran und einer erneuten Eskalation des Konflikts im Nahen Osten. Eine Verknappung des Ölangebots würde die Energiepreise deutlich steigen lassen und den Konsum sowie die wirtschaftliche Aktivität belasten.

In diesem Fall würde das reale Wachstum zurückgehen, während die Inflation zunächst ansteigt und erst verzögert nachgibt. Die Zentralbanken stünden vor einem Zielkonflikt: Kurzfristig wären höhere Zinsen zur Inflationsbekämpfung nötig, was die konjunkturelle Abschwächung zusätzlich verstärken würde, bevor später eine Lockerung der Geldpolitik möglich wäre.

Auswirkungen auf die Finanzmärkte

Unabhängig vom Auslöser verzeichnen risikobehaftete Anlageklassen wie Aktien und Unternehmensanleihen in einem Rezessionsumfeld deutliche Verluste, getragen von sinkenden Gewinnerwartungen und steigender Risikoaversion.

Die Entwicklung anderer Anlageklassen fällt differenzierter aus:

• Staatsanleihen tendieren bei einem Nachfrageschock dank fallender Zinsen positiv, während sie bei einem Angebotsschock zunächst unter steigenden Inflationserwartungen leiden können.

• Kotierte Immobilien reagieren sensibel auf die Zinsentwicklung und entwickeln sich entsprechend unterschiedlich je nach Szenario.

• Rohstoffe profitieren in einem Angebotsschock kurzfristig von steigenden Preisen, geraten jedoch bei einem Nachfrageschock deutlich unter Druck.

Zweites Alternativszenario: «Beschleunigter wirtschaftlicher Aufschwung»

In diesem Szenario entwickelt sich die Weltwirtschaft deutlich dynamischer als im Basisszenario. Treiber sind entweder schneller rückläufige Energiepreise – etwa infolge einer Lockerung von Sanktionen gegenüber Russland oder Iran – oder ein stärker als erwarteter Produktivitätsanstieg durch die breite Anwendung künstlicher Intelligenz.

Beide Entwicklungen wirken zunächst disinflationär: Sinkende Energiepreise reduzieren die Produktionskosten, während Produktivitätsgewinne das Wachstum erhöhen, ohne unmittelbar Preisdruck zu erzeugen. In der Folge können die Zentralbanken trotz kräftiger Konjunktur, hoher Investitionstätigkeit und robuster Konsumnachfrage zunächst an einer vergleichsweise expansiven Geldpolitik festhalten.

Im weiteren Verlauf des Prognosehorizonts nehmen jedoch die inflationären Tendenzen zu. Die Kombination aus anhaltend starker Nachfrage, hoher Kapazitätsauslastung und expansiver Fiskalpolitik führt dazu, dass die Zentralbanken schrittweise zu einer strafferen Geldpolitik übergehen.

Auswirkungen auf die Finanzmärkte

In diesem Umfeld profitieren insbesondere risikobehaftete Anlageklassen:

• Aktien erzielen überdurchschnittliche Renditen, getragen von starkem Gewinnwachstum.

• Immobilien entwickeln sich dank günstiger Finanzierungsbedingungen und hoher Nachfrage ebenfalls positiv.

• Rohstoffe profitieren von der hohen globalen Investitions- und Produktionstätigkeit, wobei Energiepreise je nach Auslöser tendenziell unter Druck bleiben können.

• Unternehmensanleihen verzeichnen eine solide Entwicklung, unterstützt durch niedrige Kreditaufschläge.

Mit der später einsetzenden Straffung der Geldpolitik geraten jedoch insbesondere zinssensitive Anlageklassen wie Staatsanleihen und teilweise auch Immobilien zunehmend unter Druck.

Wie sollten sich Anlegerinnen und Anleger verhalten?

Unser Basisszenario geht von einem soliden makroökonomischen Umfeld aus. Investitionen in Infrastruktur, künstliche Intelligenz, nachhaltige Energie und Verteidigung sowie ein robuster Arbeitsmarkt und stabiler Privatkonsum stützen das Wachstum.

Unternehmen haben in den vergangenen Jahren ihre Krisenresistenz eindrücklich unter Beweis gestellt. Solide Bilanzen, Kostendisziplin und hohe Anpassungsfähigkeit ermöglichen es ihnen, auch künftig auf ein anspruchsvolles Umfeld zu reagieren. Anlegerinnen und Anleger profitieren davon durch steigende Unternehmensgewinne, die sich sowohl in Kursgewinnen als auch in Dividenden widerspiegeln.

Anleihen im Ausland stehen aufgrund steigender Staatsverschuldung unter Druck. Schweizer Anleihen bleiben angesichts des niedrigen Zinsniveaus nur begrenzt attraktiv.

Vor diesem Hintergrund bevorzugen wir weiterhin Realwerte wie Aktien, Immobilien und ausgewählte Rohstoffe, die von der hohen globalen Investitionstätigkeit profitieren.

Gleichzeitig macht das Rezessionsszenario deutlich, dass eine bewusste Risikostreuung zentral bleibt.

Wichtiger Grundsatz für Anlegerinnen und Anleger:

Lassen Sie sich von kurzfristiger Volatilität nicht verunsichern. Eine dauerhaft defensivere Positionierung, als es Ihrem Risikoprofil entspricht, ist im Basisszenario nicht angezeigt. Entscheidend ist vielmehr eine langfristige Anlagestrategie, die auch in schwierigen Marktphasen tragfähig bleibt und gerade in unsicheren Zeiten die notwendige Orientierung und Stabilität bietet.

Gezielte Anlageerfolge unabhängig von der Wirtschaftslage

Erreichen Sie Ihre finanziellen Ziele mit einer Anlagestrategie, die zu Ihnen, Ihren Bedürfnissen und Ihrer

Lebenssituation passt. Erfahren Sie, wie Sie auch in einem anspruchsvollen Marktumfeld gezielt und langfristig auf Anlageerfolg hinarbeiten – in einem kostenlosen Erstgespräch oder im Merkblatt «Anlagestrategie».

Dr. Peter Kaste

Chief Investment Officer Swiss Life Wealth Management AG

Dr. Peter Kaste ist Chief Investment Officer bei der Swiss Life Wealth Management AG. Er ist promovierter Physiker, CFA Charterholder, Mitglied der Swiss CFA Society sowie Dozent an der Hochschule Luzern – Wirtschaft. Nach seiner Promotion war Peter Kaste während mehrerer Jahre als Wissenschaftler an der École Polytechnique (Paris) sowie an der ETH Zürich tätig. Seit 2006 arbeitet er im Asset Management. Von 2008 bis 2023 baute er das Quantitative-Research-Team von Swiss Life Asset Managers auf und leitete es. Seit 2024 leitet er als Chief Investment Officer das Investment Management von Swiss Life Wealth Managers.

Hinweis: Die aufgeführten Angaben dienen lediglich Informationszwecken und sind ohne Gewähr und Haftung. Sie begründen weder ein Angebot, eine Anlageberatung noch eine Empfehlung zum Erwerb oder zur Veräusserung von Finanzinstrumenten oder zum Abschluss von anderen Rechtsgeschäften. Dieser Beitrag enthält zukunftsgerichtete Aussagen, welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Investitionen in Finanzprodukte sind mit unterschiedlichen Risiken verbunden, wozu auch der potenzielle Verlust des eingesetzten Kapitals gehört.