KI, LLMs und Produktivität verändern Märkte schneller als erwartet: Erfahren Sie, wie Künstliche Intelligenz Aktien, Kreditmärkte und Geschäftsmodelle beeinflusst – und welche Chancen sowie Risiken sich für private Anleger jetzt ergeben.

Diese Perspektiven-Sonderausgabe vereint Einschätzungen verschiedener Expertinnen und Experten von SL Asset Management zu den Auswirkungen von KI auf Wirtschaft und Finanzmärkte. (Redaktionsschluss 29.05.2026).

Fokus #1: KI – die zugrundeliegende Technologie

LLMs haben seit der Lancierung von ChatGPT Ende 2022 grosse Fortschritte gemacht. Den noch gibt es Anzeichen, dass es nicht ausreicht, einfach immer grössere Modelle zu bauen. Benchmarks zeigen, dass aktuelle Systeme immer noch weit hinter dem menschlichen Denken zurückbleiben. Weltmodelle mögen zwar der nächste Durchbruch sein, aber die grösste unmittelbare Chance besteht in der Integration von KI in Workflows. Die Einführung wird aber Zeit brauchen und Firmen müssen Prozesse überdenken und Schutz vor Fehlern schaffen.

Was ist KI?

Künstliche Intelligenz (KI) umfasst eine Reihe von Technologien, die es Maschinen ermöglichen, Muster zu erkennen, Vorhersagen zu treffen und Aktionen auszuwählen, um bestimmte Ziele zu erreichen. Aktuell konzentriert sich das Augenmerk vor allem auf generative KI und Large Language Models (LLM), eine Untergruppe der KI, bei der Modelle aus Daten Muster lernen und dann Ausgaben wie Texte, Bilder und sogar Videos generieren. Diese Fortschritte sind Jahrzehnte im Entstehen, zumindest bis in die späten 1950er Jahre zurück, aber die Lancierung von ChatGPT Ende 2022 markierte einen Wendepunkt und machte jahrelange Fortschritte über eine einfache Gesprächsoberfläche der Öffentlichkeit zugänglich.

LLMs sind im Grunde Systeme, die das nächste Wort in einem Satz voraussagen. Diese Aufgabe scheint einfach zu sein, doch durch die Skalierung dieser Modelle können sie weitaus komplexere Funktionen ausfüh

ren, wie das Zusammenfassen umfangreicher Dokumente, das Übersetzen von Sprachen und das Generie

ren von Computercode.

Die Forschung zeigt, dass diese Modelle mit zunehmender Grösse ihre Fähigkeiten konsistent und vorhersehbar verbessern – ein Muster, das als Skalierungsgesetz bekannt ist. Diese Erkenntnis hat zu globalen Bemühungen geführt, immer grössere Modelle zu entwickeln, mit dem Ziel, die allgemeine Intelligenz auf menschlicher Ebene oder darüber hinaus zu erreichen. Diese erste Welle der LLM-Entwicklung – bekannt als Pre-Training – ist bei weitem die ressourcen intensivste Phase. Das Modell lernt Sprachmuster aus riesigen Datenmengen im Internet, im Gegensatz zum vergleichsweise leichten Post-Training-Schritt, der es für spezifische Aufgaben verfeinert (siehe Grafik).

Abnehmende Skalierung

Das Skalierungsgesetz hängt von der gleichzeitigen Skalierung der Anzahl von Parametern, Berechnungen und Daten ab. Dennoch werden qualitativ hochwertige Trainingsdaten immer knapper. Die Entwicklung im

mer grösserer Modelle ist kostspielig bei gleichzeitig abnehmendem Grenznutzen. Dies hat den Fokus auf

neue Ansätze zur Leistungssteigerung verlagert, was zwei neue Wellen von Modellverbesserungen ausgelöst

hat. Die zweite Welle ist die weit verbreitete Verwendung von «denkenden» («reasoning») Modellen, die

darauf trainiert werden, Probleme in mehreren Schritten zu lösen, Zwischenergebnisse zu revidieren, um

Fehler zu erkennen, bevor eine endgültige Antwort erstellt wird. Die dritte Welle konzentriert sich darauf,

dass Modelle externe Tools verwenden – zum Beispiel Suchvorgänge durchführen, Spezialsoftware aufrufen

oder Planung- und Verifizierungstools nutzen –, um bestimmte Aufgaben zuverlässiger zu bewältigen.

Sind LLMs intelligent?

LLMs können sehr leistungsfähig erscheinen: Sie schreiben Software, fassen komplexe Dokumente zu

sammen und lösen sogar schwierige mathematische Probleme. Aber sie können auch bei einfachen, alltäg

lichen Urteilen scheitern, etwa bei der Entscheidung, ob es sinnvoll ist, 50 Meter zur Autowaschanlage zu gehen oder zu fahren.

Dieser Kontrast verdeutlicht eine entscheidende Einschränkung: LLMs sind aussergewöhnlich starke Mustererkenner. Sie erfüllen jene Aufgaben am besten, die in den Daten, auf denen sie trainiert wurden, gut dargestellt sind. Sie haben aber oft Schwierigkeiten, wenn ein Problem fundiertes Verständnis und gesunden Menschenverstand erfordert. Kurz gesagt, diese Systeme verlassen sich eher auf statistische Korrelation als auf wahres Verständnis und liefern fliessende Antworten, die aber die Logik, die Menschen natürlicherweise anwenden, immer noch verfehlen können.

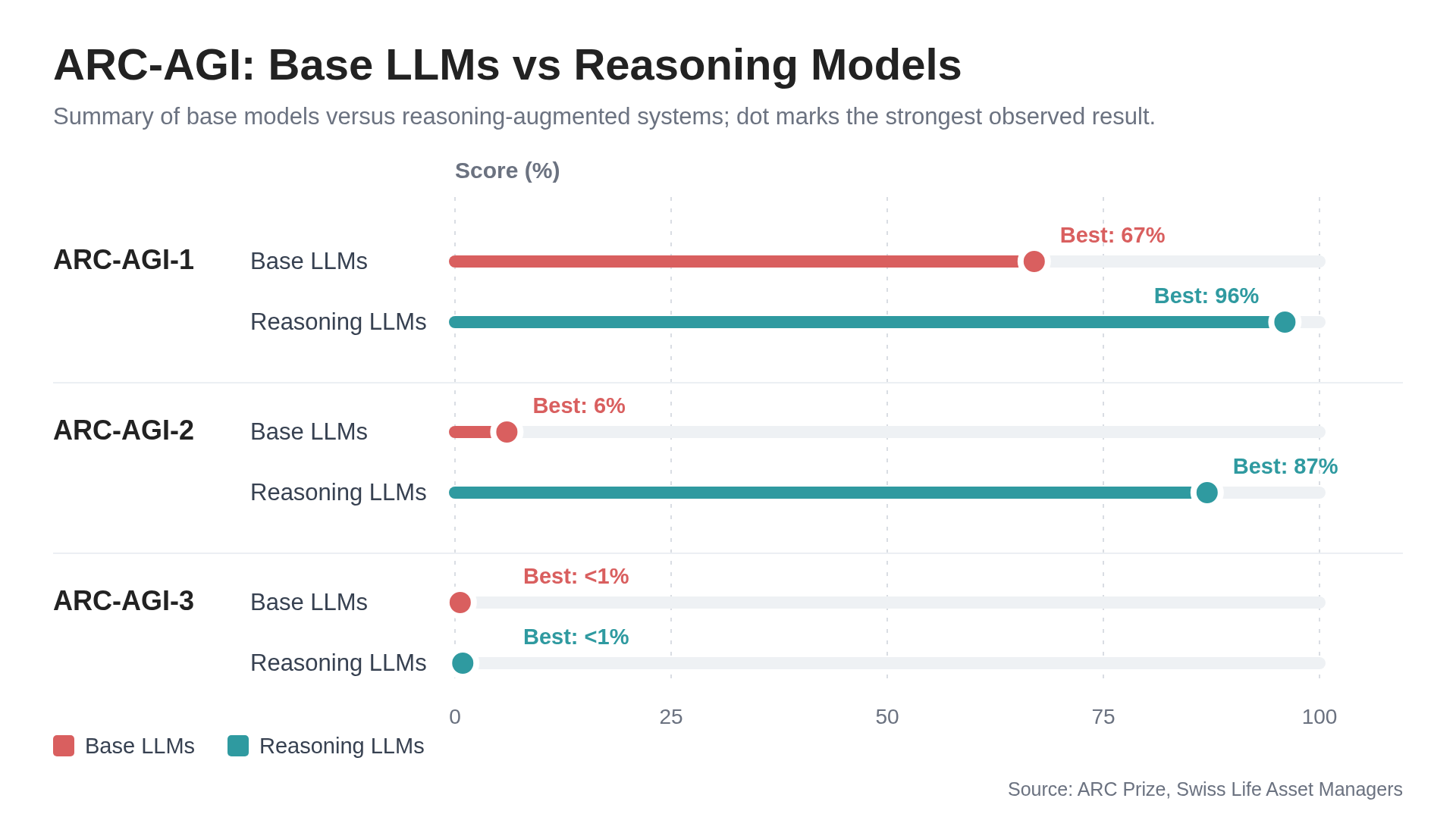

Einer der prominentesten Benchmarks für die Messung von Modellintelligenz ist der ARC-AGI-Bench

mark. ARC-AGI-1 und ARC-AGI-2 präsentieren abstrakte visuelle Aufgaben, die für Menschen einfach, für

KI jedoch schwierig zu lösen sind. ARC-AGI-3 wurde im März 2026 lanciert und geht noch einen Schritt wei

ter: Es versetzt KI-Agenten in interaktive, spielähnliche Umgebungen ohne Anweisungen, Regeln und Ziele.

Um Erfolg zu haben, muss ein Agent die Umgebung erkunden, herausfinden, wie sie funktioniert, und

seine Strategie auf immer schwierigeren Ebenen anpassen – etwas, das Menschen natürlicherweise tun.

Die Grafik oben zeigt, dass Basis-LLMs bei ARC-AGI-2 keine aussagekräftigen Werte erzielen können. Reasoning-Modelle verbessern sich, erfordern aber grossen Rechenaufwand, und bei ARC-AGI-3 liegen sie unter 1%. Die Diskrepanz zwischen menschlicher und KI-Performance bei diesen Benchmarks zeigt deutlich die Grenzen der aktuellen Systeme in Bezug auf Denken, Planung und Lernen aus Erfahrung.

Der nächste Durchbruch: Weltmodelle

Jüngste Entwicklungen bei sogenannten Weltmodellen («world models») versuchen, genau diese Mängel anzugehen. Weltmodelle sind interne Vorhersagemodelle dafür, wie eine Umwelt funktioniert: Sie helfen einem System, vorauszusehen, was wahrscheinlich als nächstes passieren wird, wenn es eine bestimmte

Handlung ergreift. Der Hauptunterschied zu einem LLM besteht darin, dass Weltmodelle Zustandsüber

gänge in einem abstrakten Raum vorhersagen (anstelle des nächsten Wortes in einem Satz). Weltmodelle zeigen vielversprechende erste Ergebnisse und werden mit traditionellen LLMs kombiniert. Sie spielen eine Schlüsselrolle in der Robotik, wo Systeme in Echtzeit mit der physischen Welt interagieren und sich an diese anpassen müssen.

Wo die Chancen liegen

Kurzfristig liegen die grössten Chancen in der Integration von KI in reale Workflows. Während viele Unter

nehmen noch immer keinen signifikanten Effekt auf ihre Produktivität melden, gibt es mindestens drei ver

wandte Bereiche, in denen bestehende LLMs grosse Fortschritte gebracht haben. Diese sind Ausdruck der

dritten Welle der LLM-Entwicklung: agentische Systeme, die Zugriff auf externe Tools haben und autonom im Auftrag des Nutzers handeln können.

Der erste Bereich ist das Programmieren. Programmier-Agenten entwickeln sich rasant und befreien die

Ingenieure von Routine-Implementierungsaufgaben. Während das neue Entwicklungstempo viele Herausforderungen mit sich bringt, sind die Produktivitätsgewinne enorm.

Der zweite Bereich sind KI-Assistenten. Diese Agenten können Aufgaben übernehmen und mit Nutzern interagieren, beispielsweise über Standard-Messaging-Apps. Eine der zentralen Ideen ist, dass sie auf Nutzer

anfragen reagieren können, indem sie selbstständig Applikationen erstellen.

Der dritte Bereich ist die kreative Content-Generierung. Im Marketing etwa können KI-Tools heute

Texte, Bilder und Videos produzieren, was den Zeit- und Kostenaufwand für die Content-Produktion drastisch reduziert. Die Einführung dieser Technologien wird Zeit in Anspruch nehmen, da man Arbeitsabläufe überdenken und robuste Leitplanken zur Fehlervermeidung setzen muss.

Konklusion

KI-Agenten sind ein leistungsfähiges neues Werkzeug, das bereits erhebliche Produktivitätsgewinne ermög

licht hat. Aber genauso wichtig ist es, ihre Grenzen zu erkennen. KI-Systeme können zwar menschenähnlichen Text erzeugen, doch ihre zugrunde liegenden Prozesse unterscheiden sich vom menschlichen Denken.

Viele Aufgaben, insbesondere solche, die Planung und gesunden Menschenverstand erfordern, bleiben für

Menschen einfach, für aktuelle Systeme aber schwierig.

Trotz dieser Einschränkungen fordern die neuen KI-Tools uns alle heraus, unsere Workflows und Prozesse

zu überdenken – und diejenigen, die sich frühzeitig anpassen, profitieren am meisten.

Fokus #2: Führt KI zu einem Produktivitätsboom?

Laut KI-Optimisten stehen uns riesige Produktivitätsgewinne und ein goldenes Jahrzehnt bevor, die Pessimisten warnen vor Massenarbeitslosigkeit. Die Wirtschaftsgeschichte mahnt zu Bescheidenheit: Die Arbeit wird uns nicht ausgehen, und neue Technologien benötigen stets eine gewisse Zeit, bis sie sich in den Produktivitätsstatistiken niederschlagen.

Etwas Geschichte: Das Solow Paradox

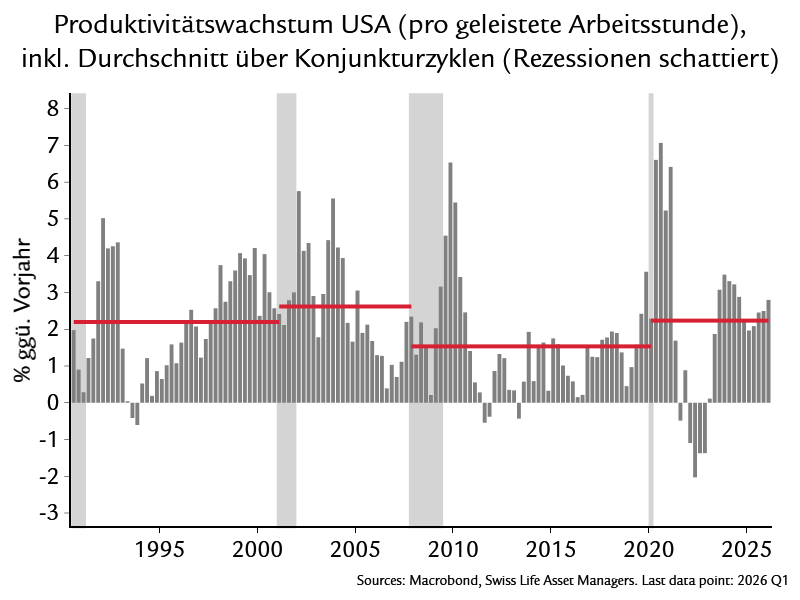

«Productivity isn’t everything, but in the long run, it is almost everything». Wie Paul Krugman richtig festhält, ist Produktivität die wichtigste makroökonomische Determinante für den Wohlstand eines Landes. Allerdings wird sie in der Volkswirtschaftslehre notorisch schwer verstanden. Selbst expost ist es schwierig, Produktivitätsentwicklungen in der Gesamtwirtschaft kausal einer Technologie zuzuordnen. So stellte Robert Solow 1987 fest, dass zwar das Computerzeitalter überall Einzug halte – ausser in den Produktivitätsstatistiken. Gemäss aktuellem Forschungsstand konnte die US-Wirtschaft die Früchte der neuen Technologie erst in den goldenen 1990er- und frühen 2000er-Jahren ernten.

Folgende Erklärungen für das sogenannte Solow-Paradox bieten sich an: (1) J-Kurve: die nötigen Investitionen in Infrastruktur, Knowhow und Anpassung der Arbeitsprozesse sorgen zuerst für einen Rückgang und erst mit Verzögerung zu einer Erhöhung der Produktivität. (2) Messfehler: der Nutzen von frei verfügbaren Technologien wie Freeware oder Open-Source-Anwendungen ist hoch, wird aber nicht monetär abgegolten und erscheint folglich nicht direkt im BIP. Zudem sind Qualitätsverbesserungen teils unzureichend erfasst. Das bedeutet, dass man die Preissteigerungen der Technologien (Inflation wird stets qualitätsbereinigt gemessen) möglicherweise überschätzt und deren reale Wertschöpfung folglich unterschätzt. (3) Ablenkung: Das Web 2.0 ging mit grossen Versprechungen, aber enttäuschenden Produktivitätszahlen in den USA einher. Ein Argument lautet, dass die Ablenkung gerade von Social Media-Anwendungen mögliche Produktivitätsfortschritte untergräbt.

Gründe zur Vorsicht

Wenn Produktivität bereits ex post schwer zu fassen ist, dann ist es spekulativ, den Produktivitätseffekt einer

neuen Technologie wie KI ex ante abzuschätzen. Entsprechend streuen die Prognosen enorm. Stellvertretend für die Pessimisten rechnet Nobelpreisträger Daron Acemoglu lediglich mit maximal 0.1% zusätzlichem US-Produktivitätswachstum pro Jahr in den nächsten 10 Jahren1. Neben dem Solow-Paradox ist sein Hauptargument, dass KI in einer ersten Phase vor allem Tätigkeiten ersetze («labour-replacing»). Damit wird eine Firma zwar produktiver, aber die Arbeitnehmenden, die dadurch ihre Arbeit verlieren, werden in weniger produktive Tätigkeitsfelder gedrängt. Für die Gesamtwirtschaft relativieren sich so die Produktivitätsgewinne. Erst wenn KI zunehmend ein produktives Werkzeug in der Hand der Arbeitnehmenden werde («labour-augmenting») und Innovation vorantreibe, würden sich grössere gesamtwirtschaftliche Produktivitätsgewinne einstellen.

Gründe für Optimismus

Stellvertretend für die Optimisten glaubt der Stanford-Ökonom Erik Brynjolfsson, dass sich das Produktivitätswachstum in den USA über die nächsten 10 Jahre verdoppeln könnte, was einen KI-getriebenen Produktivitätsschub von bis zu 1.5% pro Jahr bedeuten würde.2 Er geht davon aus, dass KI das Solow-Paradox aushebelt, weil es sich (1) um eine breit anwendbare Technologie handle, (2) die nötige IT-Infrastruktur bei den Anwendern bereits vorhanden sei und (3) die Technologie leicht anzuwenden sei. Er rechnet zudem mit rapiden Fortschritten der Technologie und sieht seine Annahmen durch empirische Studien bestätigt, die beispielsweise bei Customer Support Agents innert kürzester Zeit 14% Produktivitätssteigerung nach Einführung von KI-Tools feststellten.3 Das starke Produktivitätswachstum in den USA der letzten Jahre wertet er bereits als Beleg für seine These.4

Ist der KI-Produktivitätsboom bereits im Gange?

Den letzten Punkt sehen wir skeptischer. Der US-Produktivitätsboom hatte – mit einem pandemiebedingten Auf und Ab – bereits vor November 2022 einge setzt, als die Lancierung von ChatGPT KI-Anwendungen populär machte. Der Tech-Sektor trug seither stark zum Produktivitätswachstum bei, aber neben effizienterer Softwareentwicklung dank KI trug auch der Wirtschaftszyklus, sprich die Reduktion von

überzähligen Stellen nach dem post-pandemischen Rekrutierungsboom, dazu bei. Es ist zudem wichtig,

KI-Investitionen und KI-Anwendungen auseinanderzuhalten. Richtig ist, dass die enormen Investitionen in

KI-Infrastruktur das US-BIP-Wachstum und die Produktivität im Jahr 2025 aufgebläht haben. Ob sich die Investitionen auszahlen werden und welche Produktivitätsgewinne die eigentliche Anwendung von KI bringt,

ist allerdings unklar. Zeitnahe experimentelle Produktivitätsstatistiken der Federal Reserve Bank of Chicago

zeigen ein gemischtes Bild: neben den IT-nahen Sektoren hat sich das Produktivitätswachstum seit 2022 besonders im Verlagswesen und Immobilienwirtschaft beschleunigt. KI könnte dabei eine Rolle spielen.

Gleichzeitig hat sich aber das Produktivitätswachstum in KI-exponierten Sektoren wie Unternehmensberatung oder Anwaltsdienste gar leicht eingetrübt.

Und selbst wenn sich in empirischen Studien mikroökonomische Fortschritte bestätigen: Das Hochrechnen auf die Gesamtwirtschaft ist problematisch, da es eben die Frage nicht beantwortet, was Arbeitnehmende

mit der gewonnenen Zeit machen oder in welche Jobs die arbeitslos gewordenen Personen wandern. Dies ist

leider die Leerstelle in Brynjolfssons Forschung. Er konnte zwar aufzeigen, dass die Beschäftigung in KI-exponierten Jobprofilen in den USA zurückgegangen ist und darunter besonders Jobeinsteiger leiden.5 Eine

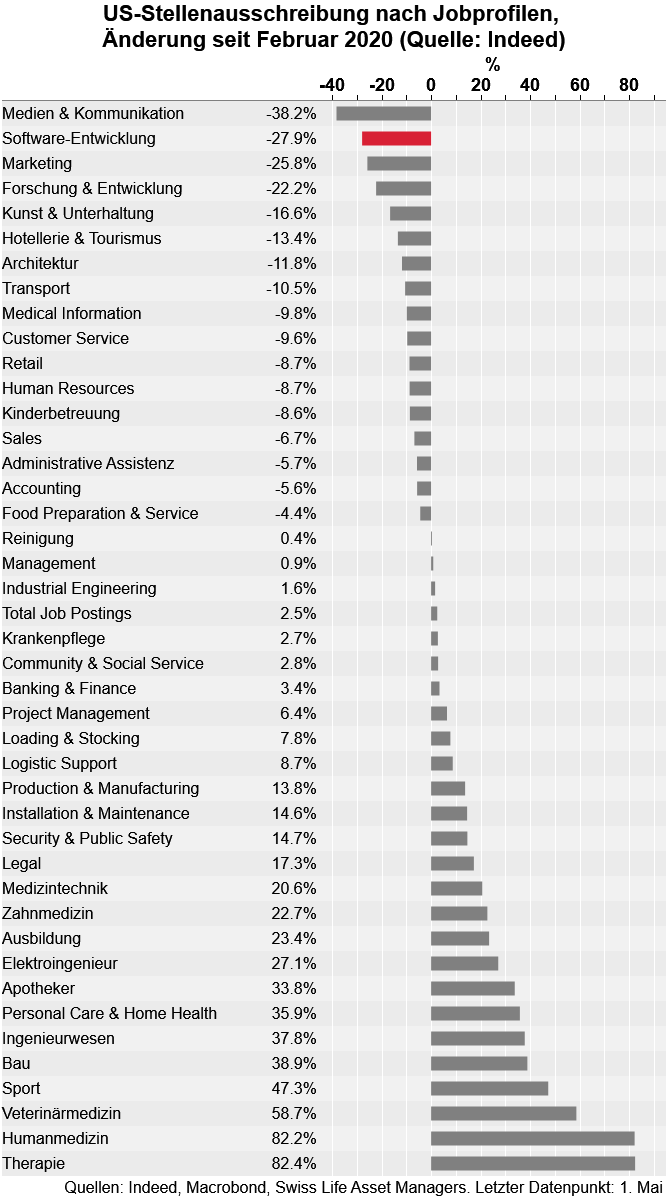

KOF-Studie kam für die Schweiz zu ähnlichen Ergebnissen.6 Wohin gehen die Jobs? US-Daten von Indeed zeigen, dass die Stellenausschreibungen besonders im personalintensiven und weniger KI-exponierten Gesundheitswesen gestiegen sind – eine Branche, die nicht als Produktivitätsmotor bekannt ist.

Konklusion:

Bei aller Unsicherheit halten wir folgende Punkte für plausibel: (1) Wir sind mit Erik Brynjolfsson einig, dass

sich die Produktivitätsfortschritte bei KI früher als bei der Computerrevolution einstellen werden – Jahre statt Jahrzehnte. (2) Wir sind aber skeptisch, dass die starken US-Produktivitätszahlen bereits durch KI-Anwendung getrieben sind. Studien von Unternehmensberatungen zeigen selbst für die USA, dass KI bei den

meisten Firmen noch nicht breit angewendet wird.7 Die nötige Anpassung von Unternehmensprozessen,

Abklärung zu Datensicherheit und die Unsicherheit, auf welche KI-Anwendungen man setzen soll,8 sprechen dafür, dass auch bei KI die J-Kurve relevant ist. (3) Produktivitätsgewinne im Kleinen (Firmen) werden im Grossen (Gesamtwirtschaft) verwässert. Letztlich spielt hier die fundamentale Überzeugung der Makroökonomie rein, dass KI nicht zu Massenarbeitslosigkeit führen wird. Solange der Arbeitsmarkt genügend flexibel ist, werden andere, möglicherweise weniger produktive Jobprofile, an Bedeutung gewinnen.

Für unsere Schätzungen des Potenzialwachstums rechnen wir folglich für die nächsten drei Jahre nur mit moderaten Produktivitätssteigerungen aufgrund von KI. Über diesen Zeitraum hinaus sind wir zuversichtlicher, dass sich KI-Anwendungen zunehmend spürbar auf das Produktivitätswachstum niederschlagen werden, wobei wir allerdings die Wachstumsschätzungen der KI-Optimisten nach wie vor für übertrieben halten.

Fokus #3: Der Einfluss von KI auf die Kreditmärkte

Die Kreditmärkte spüren die KI-Revolution durch die grosse Nachfrage nach Krediten zur Finanzierung von Investitionsausgaben und die Befürchtung, dass KI-Geschäftsmodelle brechen wird. Beides erhöhte die Kreditvolatilität und führte zu einer Streuung der Kreditspannen. Damit gingen drei Jahre mit hoher und undifferenzierter positiver Performance zu Ende.

KI beeinflusst den Kreditmarkt über zwei Kanäle

Die ersten Warnzeichen, wie KI die Kreditmärkte treffen könnte, zeigten sich im März 2024. Damals trafen

Berichte von KI-Assistenten, die den Kundenservice abwickeln, die Schuldenpapiere der Callcenter-Anbieter

in einer Weise, wie es sonst nur eine Gewinnwarnung oder erhebliche Liquiditätsprobleme tun würden. Nur,

dass die Erträge der Callcenter stabil und reichlich Liquidität vorhanden waren. Der Kreditmarkt begann plötzlich strukturelle Veränderungen in der Branche einzupreisen, von denen man glaubte, dass sie fünf Jahre vor uns liegen würden. Die Liste der betroffenen Branchen hat sich seitdem schrittweise erweitert und umfasst immer mehr auch Industriesektoren. Die zweite Wirkung von KI auf die Kreditmärkte wurde offensichtlich, als seit September 2025 zunehmend Kredite statt Cashflow oder Eigenkapital zur Finanzierungsquelle für die Unternehmen wurden, die an vorderster Front bei der KI-Entwicklung standen.

Innerhalb von Monaten weiteten sich die Spreads der Technologiefirmen trotz hoher Cashflows aus und wurden zu einer Quelle von Risiko und Underperformance für Investoren. Seit Jahresbeginn haben Hyperscaler allein ca. 110 Mrd. USD in einer Vielzahl von Märkten aufgenommen, darunter den Märkten für 100-jährige GBP- und 40-jährige CHF-Anleihen.

Der Widerspruch

Im Februar 2026 schliesslich geschah Widersprüchliches am Kreditmarkt. Einerseits befürchtete der Markt, dass die rasche Einführung von KI eine Reihe von Geschäftsmodellen obsolet machen würde und stärker fremdfinanzierte Unternehmen bald zahlungsunfähig würden. Andererseits weiteten sich die Kreditspannen für KI-Firmen aus, weil man die Investitionen in KI-Infrastruktur zunehmend in Frage stellte.

Dies führte im High-Yield-Technologiesektor (ICE BofA US High Yield Technology Index) zu einer negativen Monatsperformance von –1.3% und im Leveraged Loan-Tech-Sektor von –3.5%. Seither haben sich die

Sektoren etwas erholt.

Die Bedrohten

Wir haben wiederholt Episoden erlebt, in denen die Verdrängung von Business-Modellen durch KI befürchtet wurde. Jede folgt einem ähnlichen Muster: Eine Vorführung eines KI-Tools oder ein Unternehmen, das eine verstärkte KI-Nutzung meldet, löst eine sofortige negative Reaktion gegenüber seinen Lieferanten aus. Der Markt geht von einer schnellen Ablösung durch KI und nahezu null Grenzkosten aus. Beide Annahmen dürften auch mittelfristig nicht Bestand haben, aber das hält die Anleger nicht davon ab, zuerst zu verkaufen und erst dann zu analysieren. Dabei lohnt es sich, die Chancen, die sich aus Ausverkäufen ergeben, in Betracht zu ziehen. Eine Reihe von derzeitigen Dienstleistern hat seit langem etablierte Positionen bei ihren Kunden, die manchmal durch länger laufende Dienstleistungsverträge abgesichert sind. Diese Anbieter generieren heute reichlich Cashflows. Ihre Marktposition ist das Ergebnis des Know-hows, das über lange Zeit bei einer grossen Auswahl von Kunden gesammelt wurde. Deshalb können sie hohe Preise verlangen, den Kunden Einsparungen bringen und gleichzeitig einen starken Cashflow für sich selbst generieren. Anders ausgedrückt: Diese Anbieter sind auf proprietäre Daten angewiesen, die nicht öffentlich zugänglich sind. Um die Bedrohung durch KI für das Geschäft dieser Lieferanten zu bewerten, schlagen wir ein einfaches Framework vor:

- Wie einfach kann der Anbieter Daten sammeln, um das KI-Modell zu trainieren?

- Entwickelt der Lieferant ein eigenes KI-Tool?

- Hat das Management des Lieferanten die Dringlichkeit erkannt, KI einzusetzen, um dem aufkom

menden Wettbewerb entgegenzutreten? - Verfügt der Anbieter über genügend Mittel, um in KI zu investieren?

- Wird der überschüssige Cashflow für Schuldenabbau oder anderes verwendet? Weiss das Manage

ment um die höheren Finanzierungskosten.

Es ist erwähnenswert, dass der aktuelle Wettlauf unter den wichtigsten Anbietern zu einer monopolähnlichen Situation führen könnte. Damit könnten sich die Kosten für die Firmen, die heute von der günstigen Nutzung von KI-Tools profitieren, künftig deutlich erhöhen.

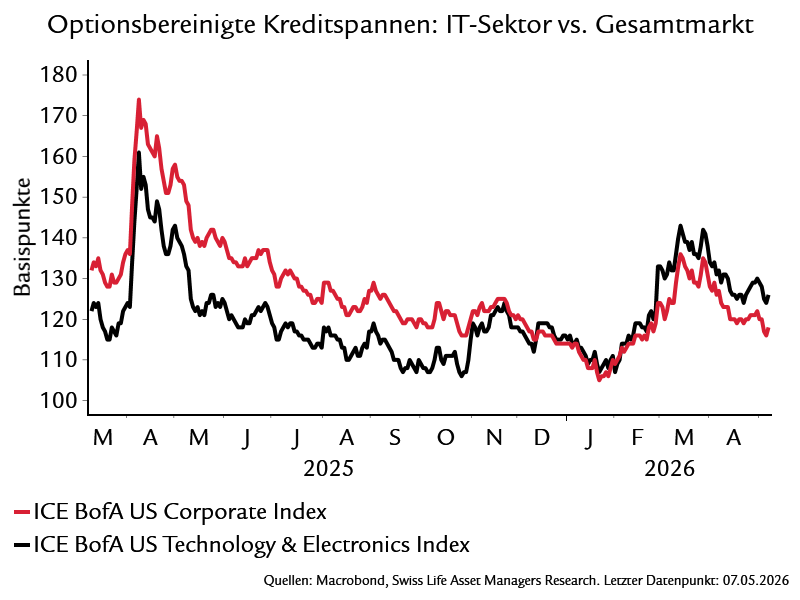

Vom Cashflow zur Verschuldung

Die KI-Revolution wird voraussichtlich rund 4 Billionen US-Dollar an Investitionen erfordern, wobei die Schätzungen variieren. Bis Ende 2025 waren Schulden im Finanzierungsmix grösstenteils nicht enthalten.

Das änderte sich im Herbst, als Oracle Anleihen emittierte, gefolgt vom ersten Anleiheangebot von Meta.

Prompt verlagerte sich das Narrativ schnell von Investitionen, die durch starke operative Cashflows unter

stützt werden, zu Verschuldungssorgen. Die Spreads im Tech-Sektor weiteten sich im Vergleich zum Gesamtmarkt aus, wodurch der Sektor seinen Status als sicherer Hafen einbüsste (siehe Grafik).

Der Investment-Grade-Anleihenmarkt (IG) ist das sichtbarste Kreditsegment, aber viel Aktivität findet anderswo statt. So arrangierte Meta im August 2025 mit Blue Owl und PIMCO eine ausserbilanzielle Finanzierung von 29 Mrd. USD für ein Rechenzentrum. Meta erwarb einen Anteil von 20% und Blue Owl von 80% an der Struktur, während laut Reuters 100% der Einnahmen von Meta abhingen. Das Projekt wurde Berichten zufolge mit Schulden in Höhe von 26 Mrd. USD von PIMCO und Eigenkapital in Höhe von 3 Mrd. USD von Blue Owl finanziert. Die wachsende Rolle privater, weniger transparenter Märkte zeigte sich im Q4 2025 und setzte Business Development Companies (BDC) als börsennotierte Proxys für Private Credit unter Druck. Der Private-Credit-Markt ist rund 1.3 Billionen USD gross und damit deutlich kleiner als der Markt für IG- (15 Billionen USD), High Yield-Anleihen oder Leveraged Loans (je 1.8 Billionen USD). Dies könnte die Bedenken hinsichtlich einer weiteren Ansteckung mildern.

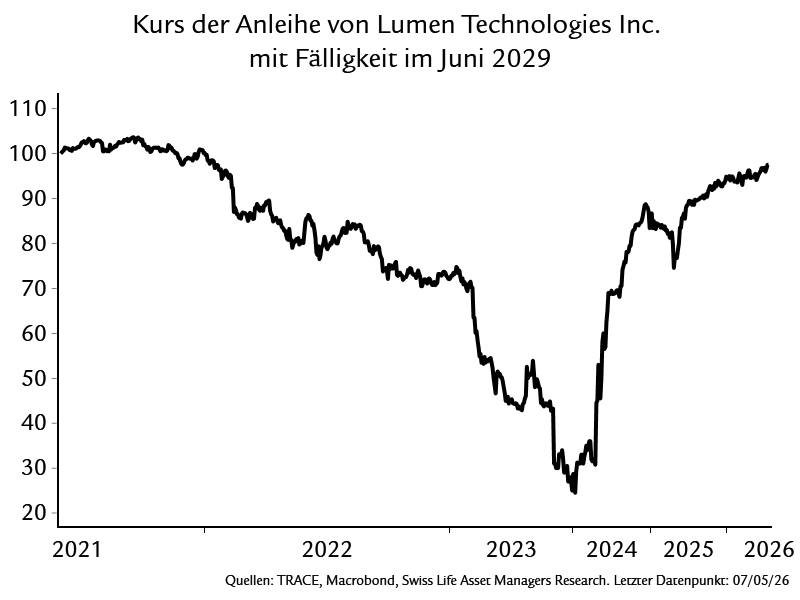

Schaufeln an die Goldgräber verkaufen

Der KI-Boom ist auf Firmen angewiesen, die grundlegende Infrastruktur bereitstellen. An den Kreditmärkten treten Telekommunikations- und Versorgungsbetriebe aufgrund des hohen Investitionsbedarfs als starke Emittenten auf. Für einige war KI transformativ. Lumen Technologies, das ein grosses Glasfasernetz besitzt, schloss im März 2024 eine aussergerichtliche Restrukturierung ab. Bereits aber im August hatte das Unternehmen Verträge mit Meta, Google, Amazon und Microsoft im Wert von 5 Mrd. USD an zusätzlichen Umsätzen abgeschlossen, mit einer Option auf weitere 7 Mrd. USD, was im Vergleich zum Jahresumsatz von 12 Mrd. USD erheblich ist.

Ein ähnlicher Trend ist am Strommarkt zu beobachten. Die Nachfrage nach Datenzentren hat die US-Strompreise in die Höhe getrieben. Jüngste Zahlen zeigen, dass die US-Versorgungsbetriebe im Durchschnitt nun mehr als 35% ihrer Einnahmen für Investitionen ausgeben (Quelle: Refinitiv), wobei der aggregierte freie Cashflow schon vor dem jüngsten Anstieg der Investitionen nahe null lag. Ein neuer Zyklus schuldenfinanzierter Investitionen ist damit wahrscheinlich.

Kreditmarkt: steigende Volatilität und grosse Chancen

Das wachsende Angebot an Anleihen, Darlehen, Privatkrediten und strukturierten Krediten zur Finanzierung des KI-Booms ist manchmal schwer zu absorbieren und erhöht die Volatilität am Markt. Weil Anleger Geschäftsmodelle in Zweifel ziehen, steigt die Streuung der Kreditspannen. Die Wahrnehmung des Telekommunikations- und Technologiesektors als sichere Häfen ist weg und wird sich nicht bald erholen. Dieser Markt wird Kreditselektion und Geduld auf eine Weise belohnen, die es in den letzten zehn Jahren mit Ausnahme kurzer Zeiträume in den Jahren 2016, 2020 und 2022 nicht mehr gegeben hat.

Fokus #4: KI und Aktienmärkte – Blase oder ist es diesmal anders?

KI ist die sich am schnellsten verbreitende Technologie der Geschichte. In den letzten Monaten sind jedoch Zweifel an Investitionen, Bewertungen und negativen Nebenwirkungen aufgekommen. Wir beleuchten die aktuelle Situation und die Aussichten für KI-Aktien und analysieren vier Themen: Performance und Bewertung, Anzeichen einer Blase, tragfähige Anlagealternativen zu (US-)KI-Aktien und Schlüsselaspekte für die Zukunft.

Performance und Bewertung

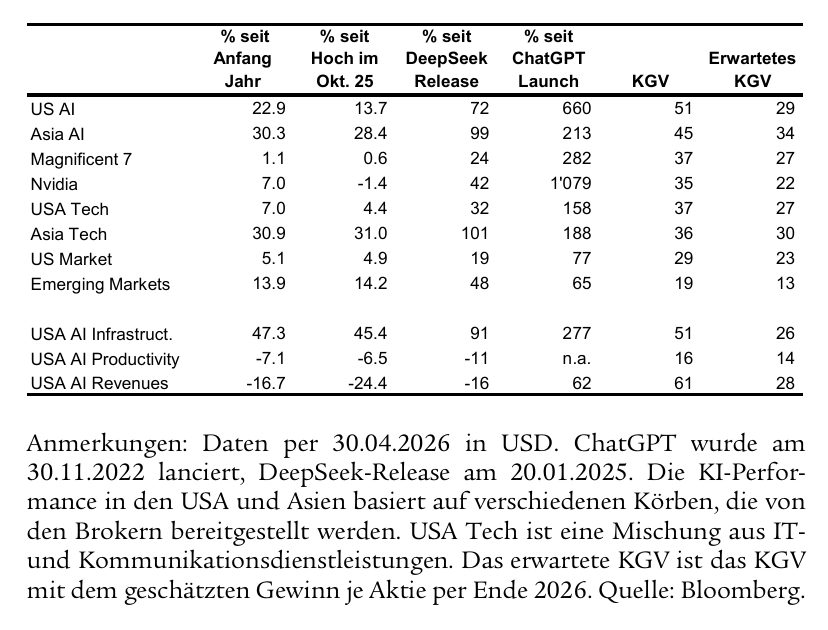

Die Performance von KI-Aktien seit Ende 2022 ist verblüffend. US-KI-Aktien legten rund 660% zu, fast zehnmal so stark wie der breitere US-Aktienmarkt. Asiatische KI-Aktien legten rund 210% zu, etwa dreimal so stark wie Schwellenländeraktien. Der Chiphersteller Nvidia legte im gleichen Zeitraum um rund 1100% zu.

Seit Anfang 2025 hat sich das Bild jedoch verschoben. Nach der Veröffentlichung von DeepSeek – das bekannteste chinesische LLM – am 20. Januar 2025 entwickelten sich asiatische KI-Aktien besser als ihre US Pendants. Ab Ende Oktober 2025, als die KI-Aktien ihren Höhepunkt erreichten, korrigierten US-KI-Aktien bis Ende März 2026, während sich asiatische KI-Aktien weiterhin gut entwickelten. Im April 2026 kam es zu einer starken Erholung.

Betrachtet man die Segmente des KI-Ökosystems genauer, zeigt sich ein typisches Frühzyklusmuster. Firmen, die von Produktivitätsgewinnen oder neuen KI-getriebenen Geschäftsumsätzen profitieren können, schnitten schlechter ab als der gesamte US-Markt. Im Gegensatz dazu waren Infrastrukturanbieter die klaren Gewinner. Dies spiegelt die Realität wider, dass die künftigen Einnahmequellen aus KI zwar unsicher bleiben, der Investitionsbedarf in Infrastruktur aber gross, unmittelbar und gut verstanden ist. Im April 2026 legten US-KI-Infrastrukturaktien um 26% zu, koreanische und taiwanische IT-Aktien um 47% bzw. 30% zu. Sowohl US- als auch asiatische KI-Aktien werden basierend auf den zuletzt gemeldeten Gewinnen mit Kurs Gewinn-Verhältnissen über 45 gehandelt. Selbst unter Berücksichtigung des erwarteten starken Gewinnwachstums 2026 bleiben diese Bewertungen hoch, wenn auch tiefer als während der Dotcom-Blase.

Sind wir in einer KI-Blase?

Um zu beurteilen, ob der Markt in eine Blase gerät, lohnt es sich, die aktuelle Situation mit vergangenen

Technologiebooms zu vergleichen. Mehrere Indikatoren deuten auf blasenähnliche Eigenschaften hin:

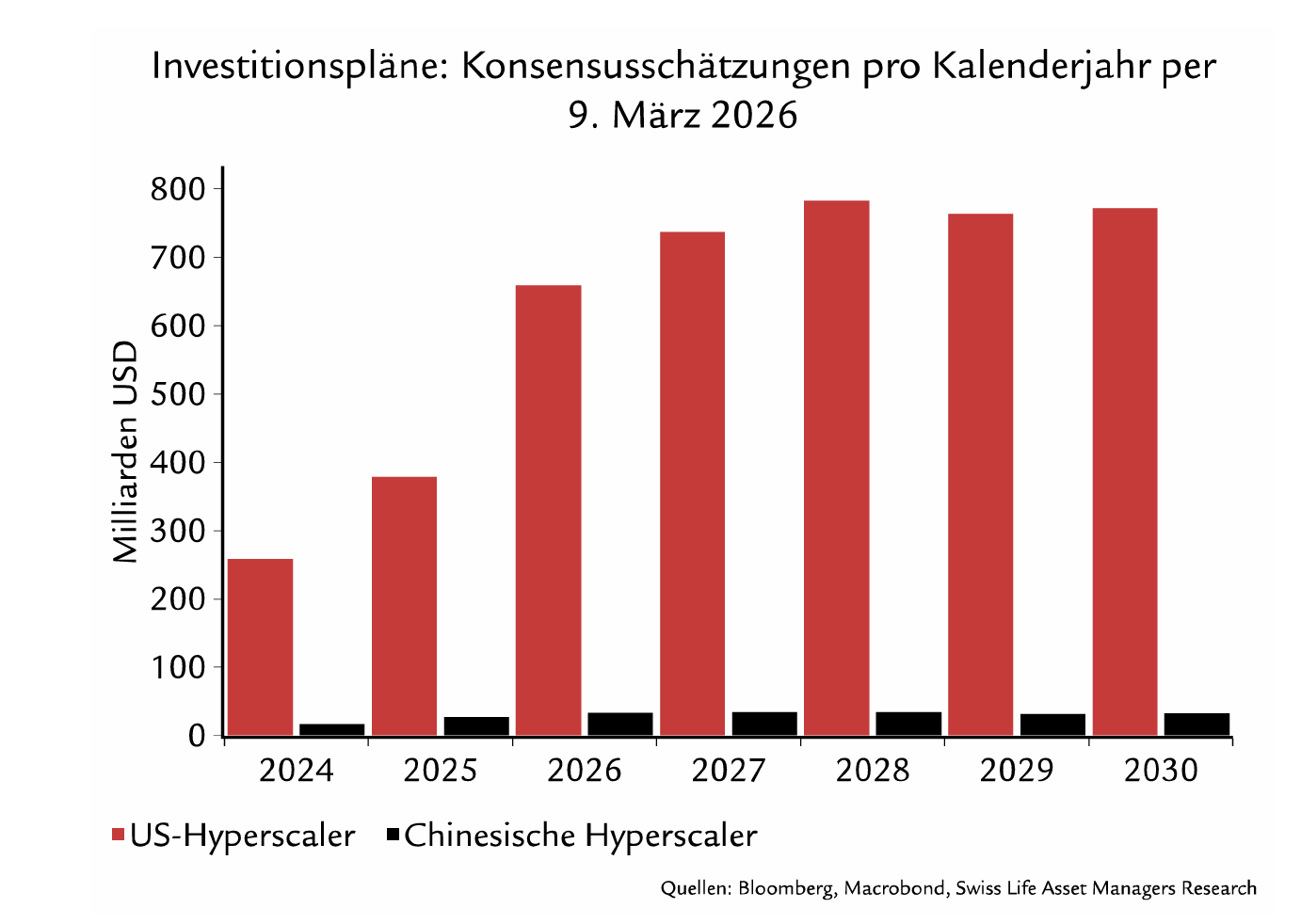

- Investitionen: Getrieben werden die Ausgaben von einem Wettlauf um die Maximierung der Rechenkapazität um jeden Preis, der an die Überinvestitionen in Glasfaser um das Jahr 2000 erinnert. US-Hyperscaler (Alphabet, Amazon, Meta, Microsoft, Oracle) dürften allein 2026 fast 700 Mrd. USD in

vestieren, was in etwa ihrem kombinierten freien Cashflow entspricht, wobei für 2027–2028 noch höhere Niveaus prognostiziert werden. Dies dürfte zusätzliche Schulden erfordern. US-Firmen werden

schätzungsweise mehr als 20-mal so viel investieren wie chinesische Pendants, teilweise aufgrund des

höheren Energieverbrauchs und der Betriebskosten von US-Modellen. Private Akteure sind noch aggressiver: OpenAI strebt rund 1.5 Billionen USD an und Anthropic rund 400 Mrd. USD. - Bewertungen: Die Marktbewertung impliziert für grosse Hyperscaler und Nvidia ein Gewinnwachstum von über 10% jährlich während eines Jahrzehnts. Dies ist anspruchsvoll, da nur ca. 11% der US-Firmen, die in einem Jahr mehr als 10% Wachstum erzielen, dies in der Vergangenheit über zehn Jahre aufrechterhalten haben.

- Marktkonzentration: Die Performance der Hyperscaler hat zu einer starken Konzentration geführt, wobei führende KI-Firmen rund 50% der Gewinn je Aktie des S&P 500 ausmachen. Eine Enttäuschung

hätte wohl Auswirkungen auf den breiten Markt. Schwache Fundamentaldaten: Führende private

KI-Unternehmen bleiben unprofitabel und es mangelt an bewährten Geschäftsmodellen. OpenAI und

Anthropic erwirtschaften jeweils weniger als 20 Milliarden USD Umsatz und verzeichnen erhebliche Verluste. Die Transparenz wird durch Kreis lauffinanzierungen weiter eingeschränkt, bei denen Hardware-Lieferanten in KI-Firmen investieren, die sich auf künftige Hardware-Käufe verpflichten. - Schwache Fundamentaldaten: Führende private KI-Unternehmen bleiben unprofitabel und es mangelt an bewährten Geschäftsmodellen. OpenAI und Anthropic erwirtschaften jeweils weniger als 20 Milliarden USD Umsatz und verzeichnen erhebliche Verluste. Die Transparenz wird durch Kreislauffinanzierungen weiter eingeschränkt, bei denen Hardware-Lieferanten in KI-Firmen investieren, die sich auf künftige Hardware-Käufe verpflichten.

OpenAI veranschaulicht diese Dynamik: Seine Bewertung ist innerhalb eines Jahres von rund 250 Mrd. USD auf rund 830 Mrd. USD gestiegen. Bis 2030 soll der Umsatz von rund 20 Mrd. USD auf über 200 Mrd. USD wachsen. Dennoch wird erst 2030 ein Break-even prognostiziert, wobei sich die Verluste bis dann auf über 200 Mrd. USD kumuliert haben sollen. Die Finanzierung der Recheninfrastruktur, die rund 30 Gigawatt Leistung benötigt, bleibt ungewiss. Trotz der Risiken unterscheidet sich das aktuelle Umfeld von der Dotcom-Blase: Die Bewertungen sind niedriger, führende Unternehmen sind profitabel, die Zinsen dürften nicht wesentlich ansteigen, und US-Unternehmen stehen unter Wettbewerbsdruck aus Asien. Sorgen bereiten der Umfang der Investitionen in die Infrastruktur, die Bewertungen nicht-kotierter AI-Firmen und möglichweise zu optimistische Annahmen zu langfristigem Ertrag, Gewinn und Margen.

Insgesamt ist es verfrüht, dies als Blase zu bezeichnen, aber KI-Anlagen scheinen deutlich überbewertet. Eine

Korrektur der Erwartungen würde nicht nur diese Unternehmen betreffen, sondern angesichts der Markt

konzentration den breiteren Aktienmarkt sowie Kreditmärkte und vorgelagerte Sektoren wie Versorgungs-

und Bauwesen.

Alternativen zu US-KI-Unternehmen und KI-Aktien

Angesichts der hohen Bewertungen von US-KI-Aktien stechen mehrere Alternativen hervor. Asiatische KI-Firmen bieten tiefere Bewertungen, spielen eine Schlüssel rolle bei der Versorgung der globalen KI-Infrastruktur und profitieren von energieeffizienteren, oft offen gewichteten Modellen. Die Region, insbesondere China, hat auch strukturelle Vorteile in Bezug auf wissenschaftliche Talente und Stromversorgung. Anleger, die sich Sorgen über Bewertungen machen, könnten auch dividendenstarke Aktien in Betracht ziehen, die billiger und weniger KI-exponiert sind. Schwellenländer bieten zusätzliche Diversifikation, erfordern jedoch aufgrund geopolitischer Risiken und in einigen Fällen eines grossen KI-Exposure Vorsicht.

Wesentliche Aspekte für die Zukunft

Bisher haben grosse LLMs zu bescheidenen Produktivitätsverbesserungen geführt. Aber Produktivitätsgewinne allein dürften die aktuellen Bewertungen nicht rechtfertigen. Nachhaltige Geschäftsmodelle, die Gewinne generieren, werden entscheidend sein.

Für US-KI-Firmen stehen zwei Probleme im Raum. Erstens muss sich ihre Strategie zur Maximierung der Rechenleistung auszahlen. Wenn sich die Chinesen weiterhin auf schlankere, effizientere Modelle konzentrieren, die vergleichbare Qualität zu einem Bruchteil des Preises liefern, laufen die USA Gefahr, kostspielige Überkapazitäten aufzubauen. In einem solchen Szenario würden die Umsatz- und Gewinnprognosen weit hinter den Erwartungen zurückbleiben, was einen Bärenmarkt für US-Aktien auslösen könnte.

Zweitens ist der Energiebedarf von Bedeutung. Grosse US-Modelle verbrauchen enorme Mengen an Strom.

Die Gewährleistung einer zuverlässigen Versorgung mit erschwinglichem Strom ist unerlässlich und kei

neswegs garantiert.

Konklusion

KI wird kurzfristig tendenziell überschätzt und langfristig unterschätzt. Das Potenzial ist zwar gross, aber

die aktuellen Bewertungen scheinen v. a. bei nicht kotierten Firmen überzogen. Die Umsatz- und Gewinner

wartungen wirken angesichts von möglichen Überinvestitionen und des zunehmenden globalen Wettbewerbs übertrieben optimistisch.

Damit US-amerikanische KI-Aktien weiterhin starke Renditen erzielen können, müssen drei Bedingungen

erfüllt sein: es braucht profitable KI-getriebene Geschäftsmodelle, die Modelle müssen sich hin zu echter

Intelligenz entwickeln, und US-Hardware- und Modellarchitekturen müssen einen klaren Vorsprung behalten und gleichzeitig den Zugang zu kostengünstiger Energie sichern. Alle drei Punkte bleiben unsicher.

Für Anleger bietet die Diversifikation weg von US-KI in Bereiche wie High-Dividend Strategien und Schwellenländer eine ausgewogenere Möglichkeit, langfristiges Potenzial zu nutzen und gleichzeitig kurzfristigen Überschwang zu mildern.

Ein Gespräch, das sich lohnt

Profitieren Sie von unserer über 165-jährigen Anlageexpertise und vereinbaren Sie jetzt ein unverbindliches und kostenloses Erstgespräch.

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Alle Swiss Life Generalagenturen

Finden Sie eine Swiss Life Agentur in Ihrer Nähe.

Wie beeinflussen globale Entwicklungen Ihre Anlagestrategie?

Nutzen Sie die Gelegenheit, Ihre Anlagestrategie gezielt auf aktuelle Marktbedingungen, Lebensumstände und Ihre persönlichen Ziele abzustimmen. Vereinbaren Sie jetzt ein kostenloses Erstgespräch – wir helfen Ihnen, Chancen optimal zu nutzen und sich auf kommende Herausforderungen vorzubereiten. Alternativ können Sie unser kostenloses Merkblatt «Erfolgreich anlegen mit der richtigen Strategie» anfordern.

Fundiertes Finanz- und Anlagewissen aus einer Hand

Für ein selbstbestimmtes Leben voller finanzieller Zuversicht: Der Newsletter von Swiss Life Wealth Managers versorgt Sie regelmässig mit aktuellem und relevantem Wissen zu Anlagen und Vorsorge. Profitieren auch Sie von diesem Fachwissen und bleiben Sie bestens informiert.

Das könnte Sie ebenfalls interessieren

1 Acemoglu (2024): The Simple Macroeconomics of AI

2 Interview von Fortune on 26/09/2023, Link: Top AI economist says it will create a 'productivity boom'

3 Brynjolfsson, Li & Raymond (2023): Generative AI at Work

4 Financial Times article by Brynjolfsson on 15 February 2026: The AI productivity take-off is finally visible

5 Brynjolfsson et al. (2025): Canaries in the Coal Mine? Six Facts about the Recent Employment Effects of Artificial Intelligence

6 Klaeui & Siegenthaler (2025): KI und der Schweizer Arbeitsmarkt: Erste Evidenz zu Auswirkungen auf Arbeitslosigkeit und Stellenausschreibungen

7 The State of AI in 2025: Agents, innovation, and transformation, McKinsey, November 5 2025

8 Mögliche Fragen: KI lokal oder in der Cloud? Reichen einfache Open-Source-Modelle oder braucht es teure State-of-the-Art-Modelle? Abwarten auf KI-Integration bei der Standardsoftware?

Hinweis: Die aufgeführten Angaben dienen lediglich Informationszwecken und sind ohne Gewähr und Haftung. Sie begründen weder ein Angebot, eine Anlageberatung noch eine Empfehlung zum Erwerb oder zur Veräusserung von Finanzinstrumenten oder zum Abschluss von anderen Rechtsgeschäften. Dieser Beitrag enthält zukunftsgerichtete Aussagen, welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Investitionen in Finanzprodukte sind mit unterschiedlichen Risiken verbunden, wozu auch der potenzielle Verlust des eingesetzten Kapitals gehört.