Perspectives pour les investisseurs privés

Perspectives rédigées par les équipes de recherche économique de Swiss Life Asset Managers concernant l’économie mondiale. (Achevé de rédiger le: 28.04.2026)

A retenir

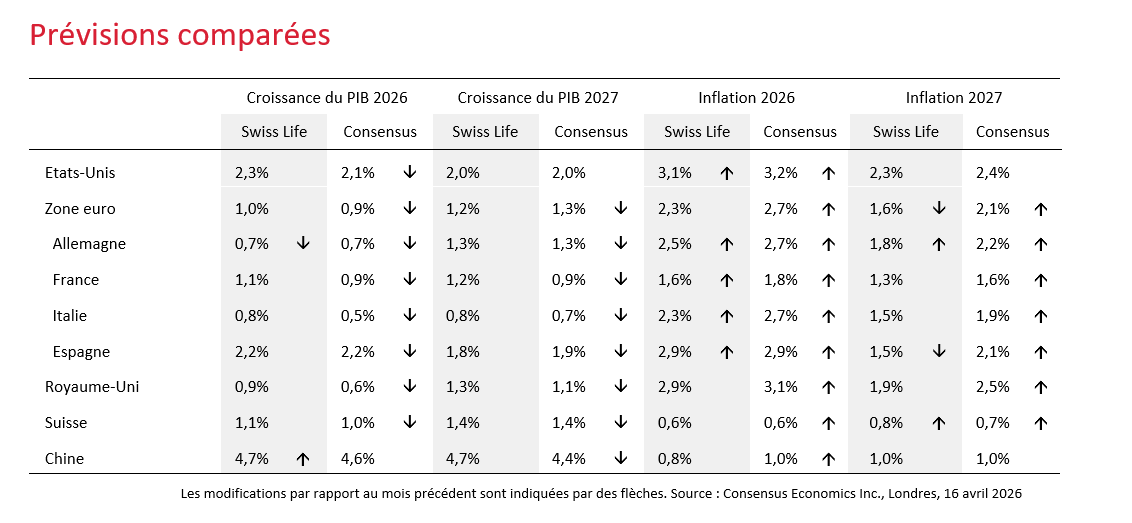

- Etats-Unis : regain de forme de l’emploi et rebond cyclique de l’industrie portent la croissance

- Allemagne : net ralentissement de la conjoncture selon les enquêtes

- France : des ménages très inquiets

- Suisse : prévision d’inflation 2027 relevée du fait de la hausse des tarifs des transports publics

- Royaume-Uni : le secteur tertiaire reste résilient

- Chine : croissance portée par les exportations high-tech, exposition limitée au conflit en Iran

Graphique du mois

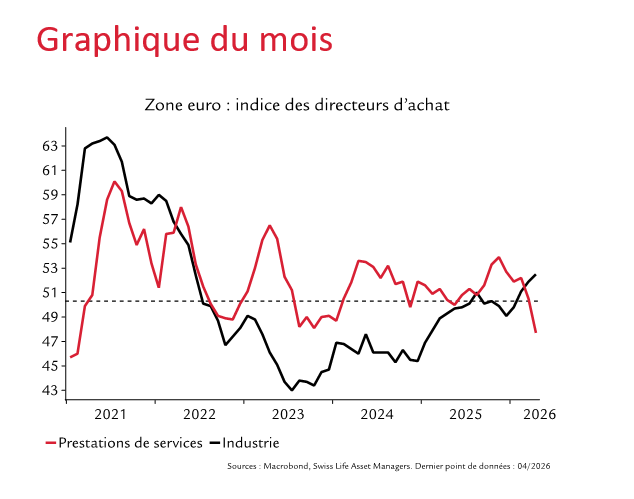

Les PMI en zone euro affichent actuellement une nette divergence entre l’industrie et le tertiaire. Selon les chiffres d’avril, l’industrie, souvent liée aux com-mandes et investissements à long terme, reste en plein essor malgré la guerre en Iran. Les carnets de commande sont pleins, ce qui pourrait traduire des effets d’anticipation de hausses de prix de la part des entreprises, tout en soulignant le caractère tempo-raire de cette dynamique. En revanche, le tertiaire est pour l’instant nettement plus sensible à la demande et semble déjà ressentir davantage les effets de la hausse des prix.

Un moral en berne malgré l’amélioration côté emploi

La hausse des prix à la pompe a pesé sur le moral des ménages américains en avril. Selon une enquête de l’Université du Michigan, ce dernier est tombé à son plus bas depuis le début de la série de données en 1952. La corrélation avec les dépenses de consommation réelles est toutefois ténue. Selon nous, les ménages tenteront de soutenir leur consommation en réduisant une nouvelle fois leur taux d’épargne, déjà faible. C’est d’autant plus vrai que les personnes interrogées n’attendent qu’une hausse temporaire de l’inflation (voir graphique). Les indices de directeurs d’achat (PMI) témoignent de carnets de commande stables, même après l’éclatement de la guerre. La reprise cyclique semble se poursuivre, dans le secondaire notamment. Mars est réjouissant sur le marché de l’emploi également : certes, la croissance traduit en partie les effets de rattrapage après un mois de février atone (grèves et météo), mais a de loin dépassé les attentes. Le taux de chômage a reculé à 4,3%, surtout dans les catégories ayant particulièrement souffert en 2025 (jeunes, jeunes diplômés et nouveaux entrants sur le marché du travail). La réserve induite par l’IA lors des embauches a peut-être été excessive, et il faut désormais effectivement recruter. Le regain d’offres pour les développeurs informatiques semble corroborer cette hypothèse.

Forte inflation globale, sous-jacente en baisse

En mars, la guerre en Iran a surtout touché les prix de l’essence (+21,5% vs février) et les prix des billets d’avion (+2,7%). Autrement, l’inflation a été faible. L’inflation sous-jacente, hors énergie et denrées alimentaires, a même légèrement reculé, à 2,6%. Les effets de second tour devraient être minimes étant donné le moindre pouvoir de fixation des prix des entreprises et la faible pression salariale. La politique monétaire ne devrait donc pas réagir au choc des prix de l’énergie par des hausses de taux.

Moral étonnamment solide dans l’industrie

Les dernières données traduisent les premiers effets de la guerre en Iran et de la forte hausse des prix de l’énergie. Ainsi, en avril, le moral des ménages dans la zone euro est tombé à son plus bas depuis fin 2022. Les enquêtes auprès des entreprises signalent également un assombrissement des attentes quant à l’évolution des affaires. Certes, l’indice de directeurs d’achat (PMI) de l’industrie manufacturière a augmenté en avril, mais ce rebond ne devrait être que temporaire (voir Graphique du mois). Toutefois, les carnets de commande se sont améliorés un peu en avril. Les entreprises disent avoir avancé la constitution de stocks en anticipation des hausses de prix et d’éventuelles ruptures d’approvisionnement. Mais cela contraste avec la faiblesse des derniers chiffres de la production industrielle. A l’inverse, le moral du tertiaire s’est effondré : tous les sous-indices liés à la demande sont désormais bien inférieurs au seuil de croissance. Toutefois, nous prévoyons toujours que l’impact de la hausse des prix de l’énergie sur l’économie réelle restera limité et laissons inchangée notre prévision de croissance du PIB en 2026.

Adaptation des attentes de prix des consommateurs

Les données d’inflation de mars reflètent également le choc des prix de l’énergie, notamment dans le transport. Indisponibles à la clôture de la rédaction, celles d’avril devraient à nouveau traduire la hausse des prix des carburants. En parallèle, une enquête de la BCE auprès des ménages indique une nette hausse des prévisions d’inflation ces 12 prochains mois, à 4,0% en mars (contre 2,5% en février, cf. graphique). Le choc inflationniste de 2022 continue manifestement de se répercuter sur les ménages. Nous prévoyons un taux d’inflation de 2,4% pour 2026.

Les droits de douane américains, le facteur décisif

Il n’y a encore que peu de données fiables de l’économie réelle pour mesurer l’effet immédiat de la guerre en Iran sur la dynamique conjoncturelle. Les enquêtes menées auprès des directeurs d’achat des entreprises indiquent des valeurs solides, contrastant avec le net repli du moral des ménages. De plus, nous pensons que la politique douanière américaine erra-tique a pesé et continuera à peser sur les perspec-tives de croissance, plus que la hausse du coût de l’énergie. Les droits de douane américains devraient certes encore grimper, de 10% actuellement à 15%, mais l’accord conclu en novembre tient, limitant le risque de délocalisation de la production des entre-prises industrielles nationales. Selon ces hypothèses, le taux de chômage devrait atteindre son pic cyclique en milieu d’année. En Suisse, la croissance est soute-nue par la politique monétaire expansionniste de la BNS. Les deux grands plans budgétaires allemands en faveur des infrastructures et de la défense devraient également produire des effets d’aubaine. La reprise de la production d’électricité à la centrale nucléaire de Gösgen a en outre permis d’éliminer un facteur défavorable des derniers trimestres.

Pression sur les prix : rien de comparable avec 2022

En comparaison annuelle, les prix à la production ont baissé en mars aussi, bien que l’indice ait déjà intégré la hausse des prix de l’énergie. Globalement, le pou-voir de fixation des prix est bien plus faible que lors de l’éclatement du conflit en Ukraine. Les effets de second tour, pour peu qu’il y en ait, devraient donc être moins forts qu’en 2022 et 2023. Nous relevons toutefois légèrement notre prévision d’inflation pour 2027, en raison d’adaptations tarifaires des presta-taires de transports publics de 3,9% en moyenne. Cette hausse sera prise en compte dans le calcul de l’indice suisse des prix à la consommation (IPC) à partir de décembre 2026.

A l’abri des effets de la guerre en Iran

A 5,0%, la croissance économique chinoise au 1er trimestre a dépassé les attentes. Si les ménages souffrent encore de la baisse des prix de l’immobilier et de l’incertitude côté emploi, une solide production industrielle dans le secteur high-tech ainsi que les exportations associées (+15% sur la période) portent la conjoncture. L’impact économique de la guerre en Iran sur la Chine est resté limité jusqu’à présent. Il s’est surtout fait sentir via la hausse des valeurs des importations due à l’augmentation des prix des matières premières et des volumes importés, surtout de charbon en vue de constituer des stocks stratégiques. Néanmoins, les décideurs chinois sont conscients des risques si le conflit s’éternise. Une guerre prolongée pourrait freiner la demande mondiale et compromettre la dynamique des exportations, actuellement pilier essentiel de la croissance. En outre, le Proche-Orient est un important fournisseur de produits intermédiaires pour la production de semi-conducteurs, notamment l’hélium et le soufre. Dans ce contexte, la Chine a déjà annoncé qu’elle interdira les exportations d’acide sulfurique à partir du mois de mai.

Les prix énergétiques pèsent sur la rentabilité

Après 41 mois de déflation, les prix à la production sont en hausse par rapport à l'exercice précédent. Cette hausse reflète principalement celle des coûts des intrants due à l’envolée des prix de l’énergie. La demande intérieure restant faible, le pouvoir de fixation des prix des entreprises reste limité, de sorte que la hausse des coûts ne peut pas être répercutée sur le consommateur final. Les hausses de coûts liées aux prix énergétiques, dans le sillage de la guerre en Iran, se traduisent donc par une baisse des marges et non par une hausse des prix à la consommation.

Un entretien qui vaut la peine

Faites-vous conseiller personnellement et sans engagement par des expertes et des experts.

Vous souhaitez connaître les répercussions que la situation actuelle du marché pourrait avoir sur votre situation personnelle ?

Parlez à nos experts en investissement et convenez d'un premier entretien gratuit et sans engagement.

Toutes les agences générales Swiss Life

Remarque : les informations fournies le sont à titre indicatif uniquement et sont fournies sans garantie ni responsabilité. Elles ne constituent ni une offre, ni un conseil en investissement, ni une recommandation d'achat ou de vente d'instruments financiers ou de conclusion d'autres actes juridiques. Cet article contient des déclarations prospectives qui expriment notre évaluation et nos attentes à un moment donné. Divers risques, incertitudes et autres facteurs d'influence peuvent entraîner des évolutions et des résultats réels sensiblement différents de nos attentes. Les performances passées ne sont pas un indicateur des évolutions et des résultats actuels et futurs. Les investissements dans des produits financiers sont associés à différents risques, y compris la perte potentielle du capital investi.