Prospettive per gli investitori privati

Le prospettive attuali allestite dal team Economic Research di Swiss Life Asset Managers in relazione alla congiuntura globale. (Termine ultimo per la redazione: 28.04.2026)

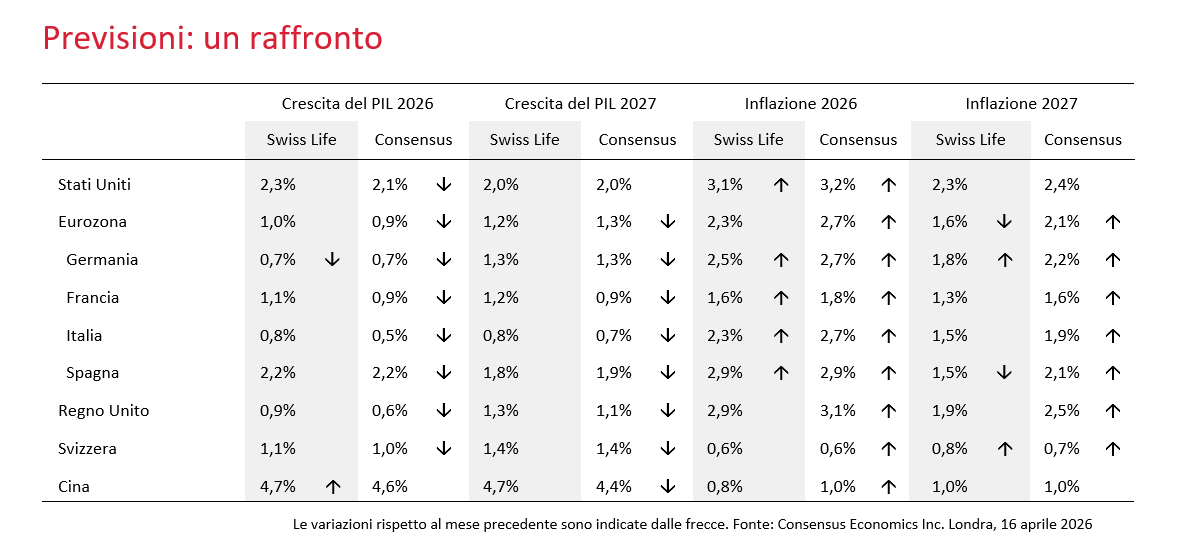

Punti chiave

- Stati Uniti: il miglioramento del mercato del lavoro e la ripresa ciclica dell’industria sostengono la crescita

- Germania: i dati delle indagini segnalano un netto rallentamento dell’economia

- Francia: i consumatori sono molto incerti

- Svizzera: il rincaro dei trasporti pubblici fa aumentare le previsioni d’inflazione per il 2027

- Regno Unito: il settore dei servizi evidenzia ancora una buona tenuta

- Cina: la crescita è trainata dalle esportazioni high-tech, l’impatto della guerra in Iran rimane limitato

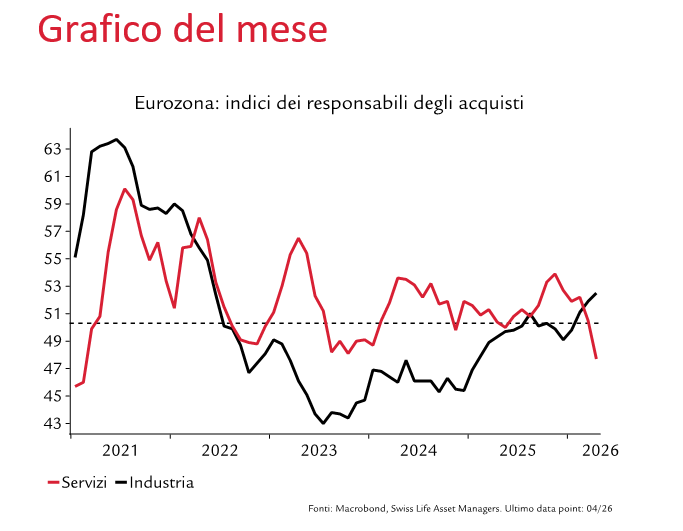

Grafico del mese

Nell’eurozona gli indici dei responsabili degli acquisti (PMI) evidenziano una netta divergenza tra industria e servizi. Secondo l’indice PMI di aprile, l’industria, spesso vincolata da ordini e investimenti a lungo termine, è ancora in ripresa malgrado la guerra in Iran. Gli ordinativi solidi suggeriscono effetti anticipa-tori delle aziende in previsione di eventuali rincari e fanno pensare a una dinamica temporanea. Il settore dei servizi è molto più sensibile alla domanda e sem-bra percepire già più chiaramente gli effetti dell’aumento dei prezzi.

Mercato del lavoro positivo, ma sentiment pessimo

Ad aprile il rincaro della benzina ha influito sulla fiducia dei consumatori USA, che secondo un sondaggio dell’Università del Michigan è scesa ai minimi dall’inizio del rilevamento dei dati nel 1952. Tuttavia, il nesso con la spesa per consumi effettiva è debole. Ci aspettiamo quindi che le economie domestiche USA cerchino di sostenere i consumi riducendo ancora la già bassa quota di risparmio, tanto più che le persone intervistate si aspettano solo un aumento temporaneo dell’inflazione (cfr. grafico). Intanto, gli indici PMI evidenziano una situazione stabile degli ordinativi anche dopo lo scoppio della guerra. La ripresa ciclica sembra proseguire soprattutto nel settore industriale. Anche i dati sul mercato del lavoro di marzo sono stati positivi: pur avendo in parte rispecchiato gli effetti di ripresa dopo un mese debole a causa degli scioperi e delle condizioni meteorologiche, la crescita dell’occupazione ha superato nettamente le aspettative. Il tasso di disoccupazione è sceso al 4,3%, soprattutto per via delle categorie più penalizzate l’anno precedente (giovani, neolaureati e nuovi arrivati sul mercato del lavoro). Probabilmente l’esitazione ad assumere dovuta all’IA è stata eccessiva e ora occorrono nuove assunzioni. La ripresa delle offerte di lavoro per gli sviluppatori di software sembra corroborare questa ipotesi.

Inflazione primaria alta, inflazione di fondo in calo

Quanto ai prezzi, a marzo la guerra in Iran ha inciso soprattutto sulla benzina (+21,5% rispetto al mese precedente) e sui voli aerei (+2,7%). Per il resto l’inflazione è stata debole. L’inflazione di fondo, che esclude alimentari ed energia, è persino scesa leggermente al 2,6%. Gli effetti di secondo impatto saranno probabilmente contenuti a causa del potere di determinazione dei prezzi debole delle aziende e della bassa pressione salariale. Pertanto, la politica monetaria non dovrebbe reagire allo shock dei prezzi dell’energia con un aumento dei tassi d’interesse.

Sentiment nell’industria sorprendentemente robusto

I dati più recenti mostrano i primi effetti della guerra in Iran e del netto rincaro dell’energia. Ad aprile nell’eurozona la fiducia dei consumatori è scesa ai minimi da fine 2022. Anche le indagini tra le imprese segnalano un deterioramento delle aspettative ri-guardo all’andamento futuro dell’attività. Ad aprile l’indice PMI del settore manifatturiero è salito, ma crediamo che si tratti di un’impennata temporanea (cfr. grafico del mese). Tuttavia, secondo il PMI, ad aprile la situazione degli ordinativi è leggermente migliorata. Le aziende hanno dichiarato di aver accu-mulato scorte in anticipo per evitare rincari e possibili strozzature dell’offerta, ma ciò contrasta con i recenti dati sulla produzione industriale, che sono stati delu-denti. Il settore dei servizi, invece, ha già subito un crollo del sentiment: tutti i sottoindici legati alla do-manda sono ora molto al di sotto della soglia di cre-scita. Continuiamo comunque a prevedere che l’impatto del rincaro dell’energia sull’economia reale rimarrà limitato e lasciamo invariata la nostra previ-sione di crescita del PIL per il 2026.

I consumatori prevedono prezzi più elevati

Anche i dati sull’inflazione di marzo riflettono lo shock dei prezzi dell’energia, soprattutto nei traspor-ti. Mentre scriviamo, i dati sull’inflazione di aprile non sono ancora disponibili, ma potrebbero mostrare nuovamente un rincaro dei carburanti. Al contempo, un’indagine della Banca centrale europea (BCE) tra i consumatori evidenzia un netto aumento delle aspet-tative d’inflazione per i prossimi 12 mesi al 4,0% a marzo (dal 2,5% di febbraio, cfr. grafico). Lo shock dell’inflazione del 2022 sembra ancora influenzare i consumatori. Per il 2026 prevediamo un tasso d’inflazione del 2,4%.

Dazi USA più impattanti dello shock dell’energia

I dati attendibili sull’economia reale per misurare l’effetto immediato della guerra in Iran sulla dinamica economica sono ancora pochi. I dati solidi delle indagini sulle imprese condotte tra i responsabili degli acquisti si contrappongono a un netto calo della fiducia dei consumatori. Restiamo dell’idea che le conseguenze delle svolte passate e future della politica dei dazi USA incideranno sulle prospettive di crescita più dell’incremento dei costi dell’energia. Anche se i dazi USA aumenteranno probabilmente dall’attuale 10% al 15%, l’accordo raggiunto a novembre riduce il rischio di delocalizzazione della produzione delle industrie nazionali. In base a queste ipotesi, il tasso di disoccupazione dovrebbe raggiungere il massimo ciclico a metà anno. A livello nazionale, la crescita è sostenuta dalla politica monetaria ancora espansiva della Banca nazionale svizzera. Anche i due grandi pacchetti fiscali tedeschi per infrastrutture e difesa dovrebbero fornire impulsi positivi sotto forma di effetti inerziali. Inoltre, con la ripresa della produzione di elettricità nella centrale nucleare di Gösgen viene meno un fattore penalizzante degli ultimi trimestri.

Pressione sui prezzi: non c’è paragone con il 2022

Su base annua, i prezzi alla produzione sono scesi anche a marzo, ma il rincaro dell’energia è già confluito nell’indice. In generale, il potere di determinazione dei prezzi è molto inferiore rispetto allo scoppio della guerra in Ucraina, quindi gli effetti di secondo impatto dovrebbero essere inferiori a quelli del 2022 e 2023. Tuttavia, rivediamo leggermente al rialzo la previsione d’inflazione per il 2027 per via degli adeguamenti tariffari operati dai fornitori di servizi di trasporto pubblico, pari in media al 3,9%. Questo aumento dei prezzi confluirà nella valutazione dell’indice nazionale dei prezzi al consumo svizzero a partire da dicembre 2026.

Al riparo dagli effetti della guerra in Iran

Nel T1 la crescita economica della Cina, pari al 5,0%, è stata più sostenuta del previsto. Le economie domestiche private continuano a risentire del calo dei prezzi degli immobili e delle prospettive incerte sul mercato del lavoro, ma l’economia è sostenuta dalla solida produzione industriale nel settore high-tech e dalle esportazioni, che nel T1 sono aumentate di circa il 15% rispetto all’anno precedente. Finora l’impatto economico della guerra in Iran sulla Cina è rimasto limitato. Il principale canale di trasmissione è stato l’aumento delle importazioni in seguito all’incremento dei prezzi delle materie prime e dei volumi delle importazioni, soprattutto per la costituzione di riserve strategiche di carbone. Tuttavia, i policy maker cinesi sono consapevoli dei rischi se il conflitto dovesse protrarsi. Una guerra prolungata potrebbe frenare la domanda globale, mettendo a repentaglio la dinamica delle esportazioni, che attualmente è un pilastro fondamentale della crescita. Inoltre, il Medio Oriente è un importante fornitore di materiali necessari per la produzione di semiconduttori, tra cui elio e zolfo. In questo contesto, la Cina ha già annunciato l’intenzione di vietare le esportazioni di acido solforico a partire da maggio.

Energia: meno profittabilità, non inflazione

Dopo 41 mesi di deflazione, i prezzi alla produzione sono tornati per la prima volta a salire rispetto allo scorso anno. Ciò è dovuto principalmente all’aumento dei costi dei fattori produttivi dovuto al rincaro dell’energia. A causa della domanda interna ancora debole, il potere di determinazione dei prezzi delle imprese rimane limitato e l’aumento dei costi non può essere trasferito ai consumatori finali. Gli aumenti dei costi legati al conflitto in Iran, dovuti ai prezzi dell’energia, si traducono quindi in un calo dei margini e non in un aumento dei prezzi al consumo.

Consulenza

Desiderate sapere quali ripercussioni potrebbe avere l’attuale situazione di mercato sulla vostra situazione personale? Parlate con le nostre esperte e i nostri esperti in investimenti e fissate un primo colloquio gratuito e senza impegno.

Vuole sapere quali potrebbero essere gli effetti dell'attuale situazione di mercato sulla sua situazione personale?

Parli con i nostri esperti di investimenti e fissi un primo colloquio gratuito e senza impegno.

Tutte le agenzie generali Swiss Life

Nota: le informazioni fornite sono a solo scopo informativo e sono fornite senza garanzie o responsabilità. Non costituiscono un'offerta, una consulenza di investimento o una raccomandazione per l'acquisto o la vendita di strumenti finanziari o per la conclusione di altri atti giuridici. Questo contributo contiene dichiarazioni previsionali che esprimono la nostra valutazione e le nostre aspettative in un determinato momento. Vari rischi, incertezze e altri fattori di influenza possono far sì che gli sviluppi e i risultati effettivi differiscano notevolmente dalle nostre aspettative. La performance passata non è indicativa degli sviluppi e dei risultati attuali e futuri. Gli investimenti in prodotti finanziari comportano vari rischi, tra cui la potenziale perdita del capitale investito.