Stärker denn je sind aktuell die Augen auf die Entwicklungen des US-Dollars gerichtet. Denn: Der US-Dollar ist nach wie vor die wichtigste globale Leitwährung. Im ersten Halbjahr 2025 hat der US-Dollar jedoch stark an Wert verloren. Was bedeutet das für die Weltwirtschaft und für Anlegerinnen und Anleger?

In Teil 3 unserer Serie zum Thema «US-Dollar unter Druck» zeigen wir die aktuellen Entwicklungen des US-Dollars auf, diskutieren, warum die Politik der neuen US-Regierung Druck auf den US-Dollar ausgeübt hat, und erläutern, wie sich Anlegerinnen und Anleger aktuell verhalten sollten. Teil 4 diskutiert abschliessend, wie Anlegerinnen und Anleger strategisch mit Währungsrisiken umgehen sollten (erscheint in Kürze auf unserer Website). Teil 1 befasste sich damit, wie Währungen funktionieren und wie der US-Dollar zur globalen Reservewährung wurde, in Teil 2 erklärten wir, wie Währungskurse funktionieren.

Das Wichtigste im Überblick

Von Ende 2024 bis Mitte Juli 2025 verlor der US-Dollar gegenüber dem Schweizer Franken mehr als 11,5% an Wert. Der US-Dollar ist damit einer der Hauptleidtragenden der konfrontativen Politik der Regierung Trump.

In einem System flexibler Wechselkurse bestimmt sich der Wert einer Währung durch Angebot und Nachfrage – beeinflusst durch internationale Transaktionen in Handel, Einkommen, Kapital und Investitionen.

Grenzüberschreitende Geldströme, die aus solchen Transaktionen resultieren, werden in der Zahlungsbilanz («Balance of Payments») eines Landes abgebildet. Im Falle der USA lässt sich daraus ableiten, welche wirtschafts- und finanzpolitischen Faktoren Angebot und Nachfrage nach dem US-Dollar verändern.

Die neue US-Regierung hat mit ihrer Politik den Geldabfluss durch ein wachsendes Handelsbilanzdefizit beschleunigt und gleichzeitig die Bereitschaft internationaler Investoren gesenkt, dieses US-Dollar-Angebot durch den Kauf von US-Finanzwerten zu absorbieren. Dieses Missverhältnis hat zu einer deutlichen Abwertung des US-Dollars geführt.

Wir erwarten, dass sich diese Dynamik fortsetzt. Dies muss jedoch nicht negativ sein, im Gegenteil: Ein schwächerer US-Dollar verteuert US-Importe, macht die US-Exportwirtschaft kompetitiver und kann damit das Handelsbilanzdefizit der USA reduzieren, ganz ohne Zölle und Handelshemmnisse, die das globale Wachstum belasten könnten.

Anlegerinnen und Anleger sollten sich von der Schwäche des US-Dollars nicht verunsichern lassen.

Das geschieht gerade mit dem US-Dollar

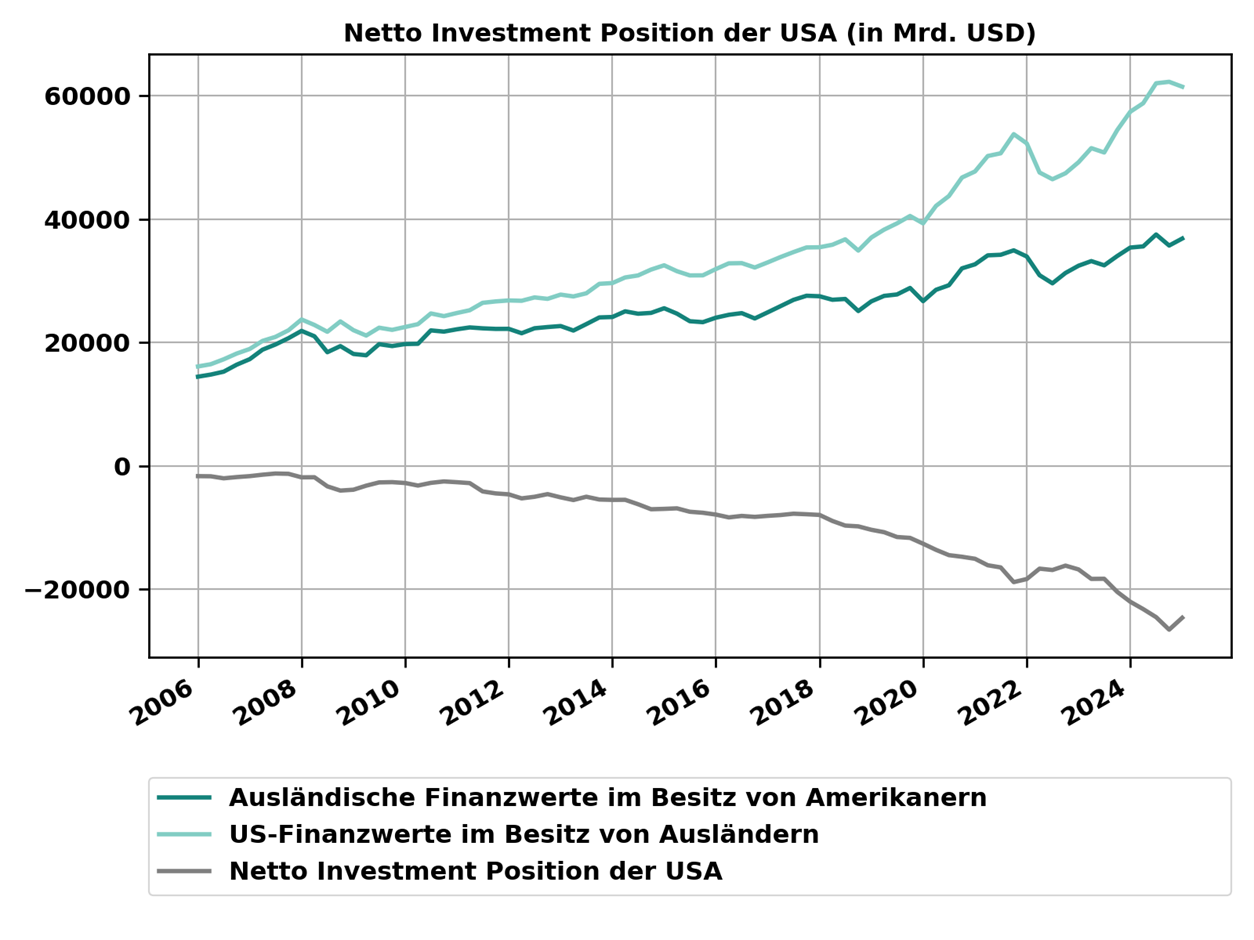

Obwohl die USA seit der Finanzkrise von 2008 jedes Jahr ein enormes Staatsdefizit und ein stetig wachsendes Leistungsbilanzdefizit auswiesen, finanzierte das Ausland diese Defizite aufgrund des höheren realen Wirtschaftswachstums der USA bereitwillig, indem es US-Anleihen und US-Aktien kaufte (siehe Abbildung 3). Die schnellere wirtschaftliche Erholung nach der Finanzkrise und ein stark wachsender Technologiesektor zogen enorme Investitionen in US-Finanzwerte an.

Die Folge: Der von Ausländern gehaltene Bestand an US-Finanzwerten vervielfachte sich im Zeitraum vom ersten Quartal 2006 bis zum ersten Quartal 2025 von USD 16 122 Mrd. auf USD 61 466 Mrd. Zwar investierten auch US-Anleger im Ausland, doch unterm Strich verschlechterte sich die Nettoauslandsposition der USA im selben Zeitraum deutlich – von USD –1655 Mrd. auf USD –24 614 Mrd. Der Rest der Welt ist daher aktuell in US-Finanzwerten äusserst exponiert (siehe Abbildung 3).

Abbildung 3: Ausländer haben ihre Finanzinvestitionen in den USA seit der Finanzkrise stark ausgebaut und die Netto-Investment-Position der USA stark ins Defizit gedrückt. Quelle: U.S. Bureau of Economic Analysis, Swiss Life Wealth Managers

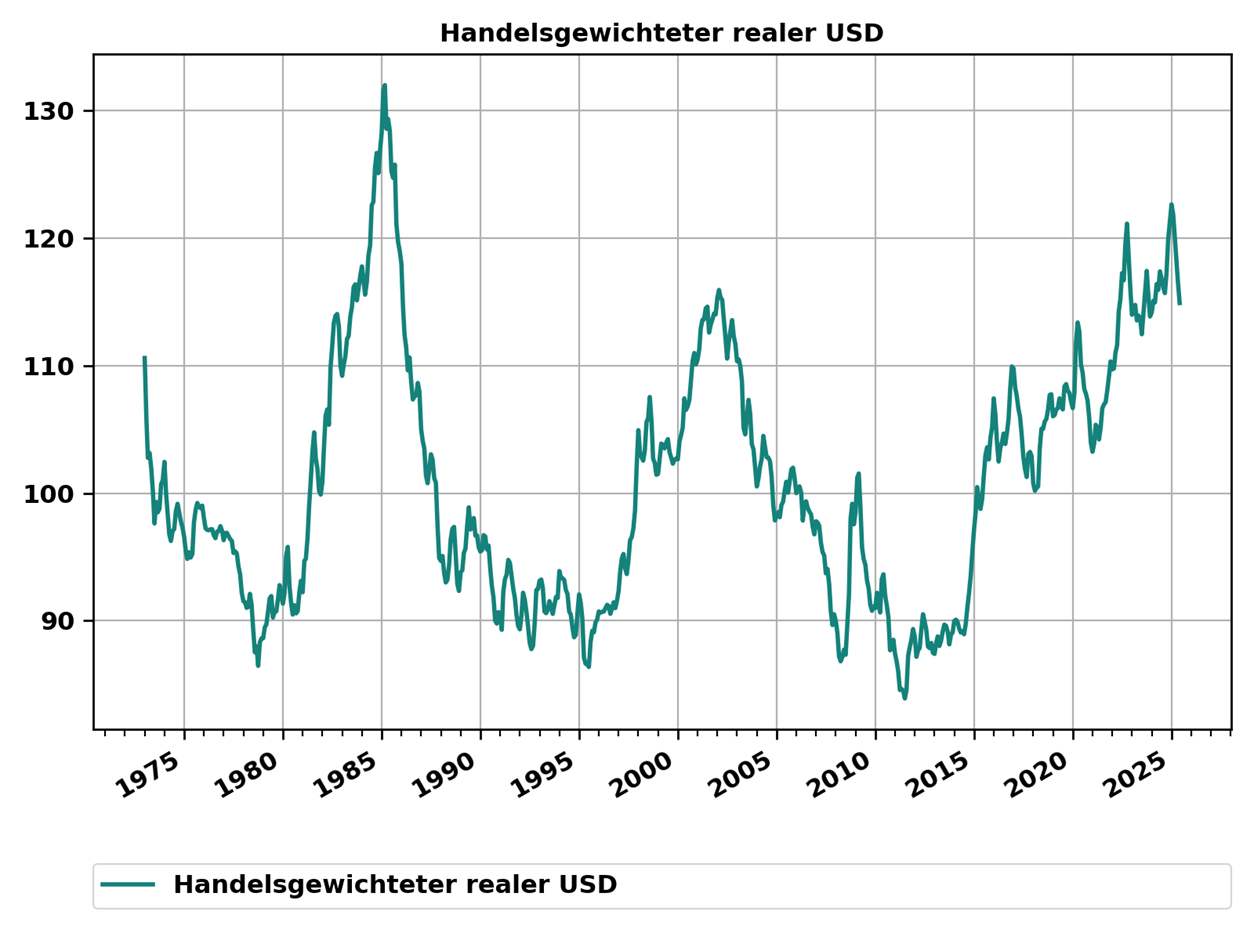

Gleichzeitig führte diese Entwicklung zu einer deutlichen Aufwertung des US-Dollars: Der han-delsgewichtete reale USD-Wechselkurs stieg zwischen Juli 2011 bis Anfang 2025 um über 46%. Anfang 2025 erreichte der USD damit ein Bewertungsniveau, das zuletzt im September 1985 erreicht worden war, als sich die Finanzminister der USA, Grossbritanniens, Deutschlands, Frankreichs und Japans im «Plaza Accord» darauf einigten, den USD-Dollar gezielt abzuschwächen. Der USD war somit zu Jahresbeginn historisch hoch bewertet (siehe Abbildung 4).

Abbildung 4: Der handelsgewichtete reale US-Dollar hat seit 2011 stark zugelegt. Quelle: Fed, Swiss Life Wealth Managers

«One Big Beautiful Bill» – und die grosse Schieflage der US-Handelsbilanz

Als die neue US-Regierung im Januar ihr Amt antrat, war der USD historisch hoch bewertet. Die USA wiesen ein rekordhohes Handelsbilanz- und Leistungsbilanzdefizit aus, finanziert durch einen anhaltenden ausländischen Kapitalzufluss in US-Finanzwerte. Diese wurden begünstigt durch eine restriktivere US-Geldpolitik und ein höheres reales US-Wirtschaftswachstum – trotz bereits erheblicher Auslandsengagements in US-Vermögenswerten.

Das erklärte Ziel der neuen US-Regierung, das US-Handelsbilanzdefizit zu reduzieren, hätte den US-Dollar tendenziell stützen müssen. Der dafür naheliegendste Weg wäre eine Reduktion des US-Haushaltsdefizits gewesen. Die US-Regierung verfolgte mit der im Juli 2025 von Präsident Donald Trump unterzeichneten «One Big Beautiful Bill» in der Steuerpolitik jedoch den gegenteiligen Weg: Die Staatsverschuldung steigt ungebremst an, grösstenteils zur Finanzierung von Konsum. Dies hält das Handelsbilanzdefizit hoch.

Die kontraproduktiven Effekte der US-Wirtschaftspolitik

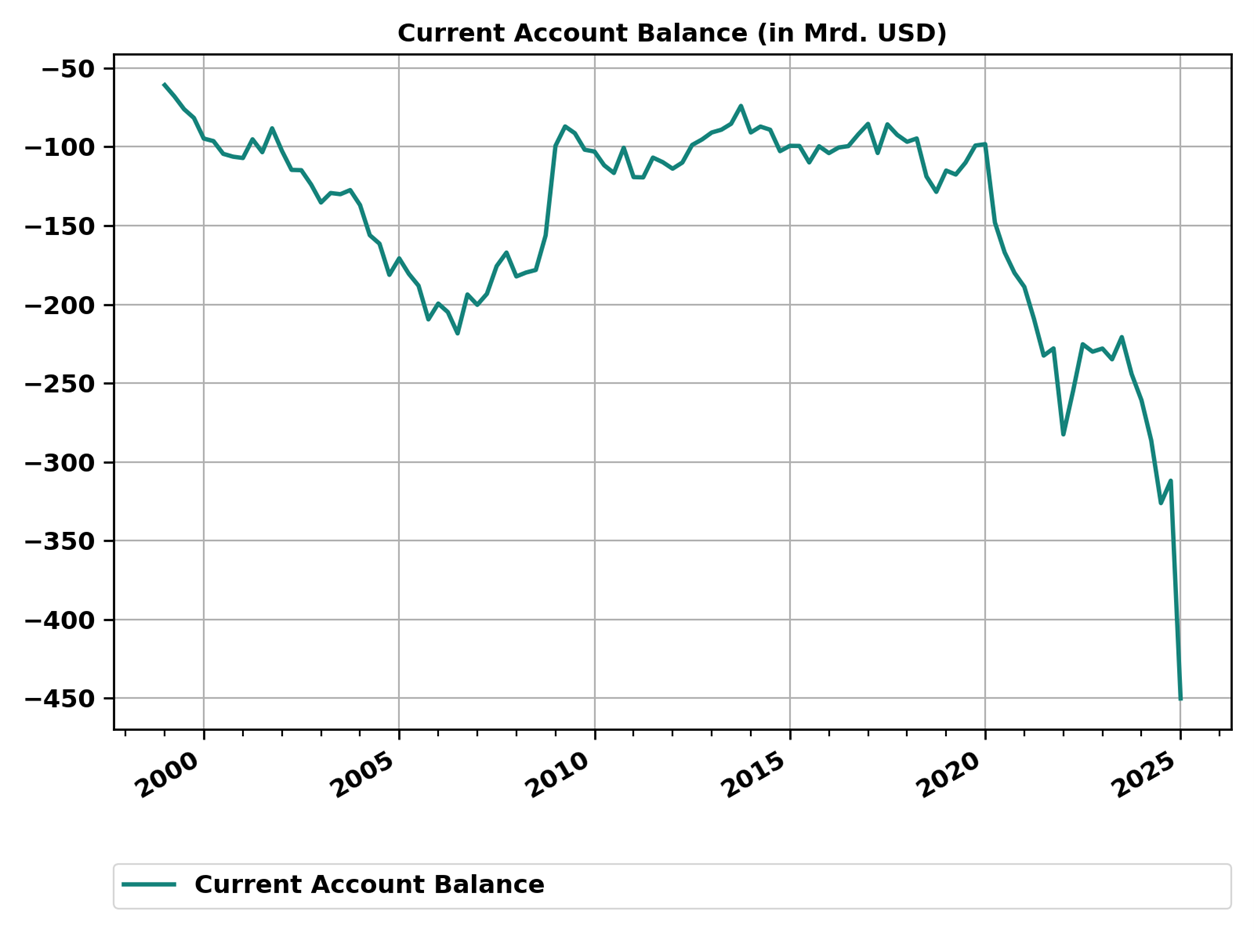

Statt struktureller Reformen setzt die US-Regierung auf Importzölle. Zwar können Zölle Importe verteuern und längerfristig den gewünschten Effekt erzielen, kurzfristig jedoch bewirken sie das Gegenteil: Die Ankündigung von exzessiven Importzöllen, die aber erst mit Verzögerung in Kraft treten sollen, führte zu vorgezogenen Importen. Das Handels- und Leistungsbilanzdefizit weitete sich im ersten Quartal 2025 sogar massiv aus (siehe Abbildung 5) und verstärkte damit den Abwertungsdruck auf den US-Dollar zusätzlich.

Abbildung 5: Das Current-Account-Defizit hat sich im ersten Quartal 2025 stark ausgeweitet, da Händler zukünftigen Zöllen zuvorkamen und Importe vorzogen. Quelle: U.S. Bureau of Economic Analysis, Swiss Life Wealth Managers

Gleichzeitig wirken sich die jüngst eingeführten Importzölle negativ auf das reale Wirtschaftswachstum der USA aus, während sich die Erwartungen für die europäische Wirtschaft aufgrund von Investitionsprogrammen der EU und Deutschlands verbessert haben. Auch die restriktive Einwanderungspolitik dämpft das reale US-Wirtschaftswachstum. Beides reduziert den Zustrom von

Geldern in US-Finanzwerte und lastet auf dem US-Dollar. Zwar haben ausländische Anleger ihre US-Investitionen bislang nicht merklich reduziert, doch haben sie diese auch nicht mehr in dem Ausmass ausgebaut, das nötig gewesen wäre, um die starke Ausweitung des US-Handelsbilanzdefizits auszugleichen. Teilweise haben sie die Währungsabsicherung ihrer bestehenden US-Finanzanlagen ausgebaut, was zusätzlichen Abwertungsdruck auf den US-Dollar ausübt.

Warum der US-Dollar an Stärke verliert

Die restriktivere Geldpolitik der US-Notenbank (Fed) im Vergleich zu anderen Zentralbanken war in diesem Jahr die einzige Stütze des US-Dollars. Doch dieser Effekt hat an Kraft verloren: Die Erwartung, dass die USA ihre Zinssenkungen wieder aufnehmen, während diese in Europa ihrem Ende zustreben, hat den Zinsvorteil des US-Dollars relativiert. Die wiederholten Drohungen, den Fed-Vorsitzenden Jerome Powell vorzeitig abzusetzen und durch einen Vorsitzenden zu ersetzen, der eine expansivere Geldpolitik betreiben wird, hat Sorge um die Unabhängigkeit des Fed geschürt und den US-Dollar weiter belastet.

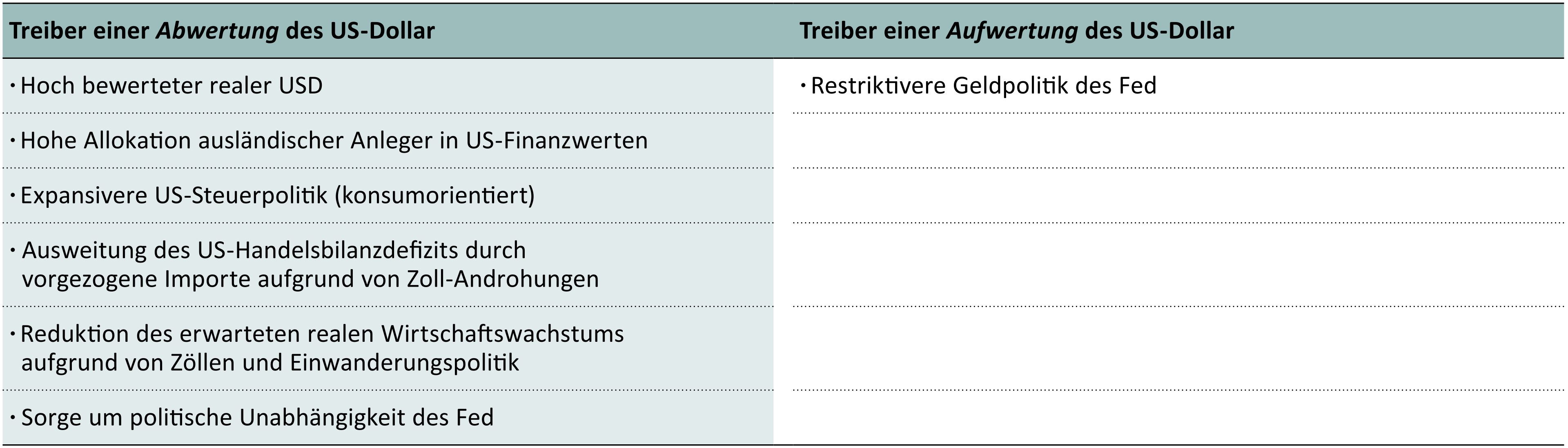

Wie Abbildung 6 zeigt, haben in diesem Jahr beinahe alle fundamentalen Treiber auf eine Abwertung des US-Dollars hingewirkt.

Abbildung 6: Bis auf die restriktivere Geldpolitik des Fed haben dieses Jahr alle fundamentalen Treiber in Richtung eines schwächeren US-Dollars gewirkt. Quelle: Swiss Life Wealth Managers

Noch mehr Expertenwissen – individuell und kostenlos

Unsere Finanzberaterinnen und Finanzberater stehen Ihnen mit Expertenwissen und Erfahrung zur Seite – und beraten Sie gerne zu Ihrer persönlichen Vermögenssituation oder auf dem Weg zur Pensionierung. Profitieren Sie jetzt von einem kostenlosen, unverbindlichen Erstgespräch.

Wie könnte es weitergehen? Ein neuer Gleichgewichtskurs für den US-Dollar

Kurzfristig können fallende Importe nach dem Vorziehen von Importen im ersten Quartal sowie eine positive Berichterstattungsperiode amerikanischer Firmen, v. a. der grossen Technologiefirmen, im Juli und im August dem US-Dollar eine Verschnaufpause bescheren.

Die aktuelle Ausgangslage spricht jedoch mittelfristig für eine weitergehende Abschwächung des US-Dollars: Der handelsgewichtete reale USD ist historisch hoch bewertet, ausländische Anleger sind bereits stark in US-Finanzwerte investiert, und die US-Regierung verfolgt eine expansive, konsumfördernde Fiskalpolitik. Gleichzeitig schwindet der Vorteil beim realen Wirtschaftswachstum gegenüber dem Ausland, und der politische Druck auf die US-Notenbank, zu einer lockereren Geldpolitik überzugehen, nimmt zu und schwächt das Vertrauen in die politische Unabhängigkeit des Fed.

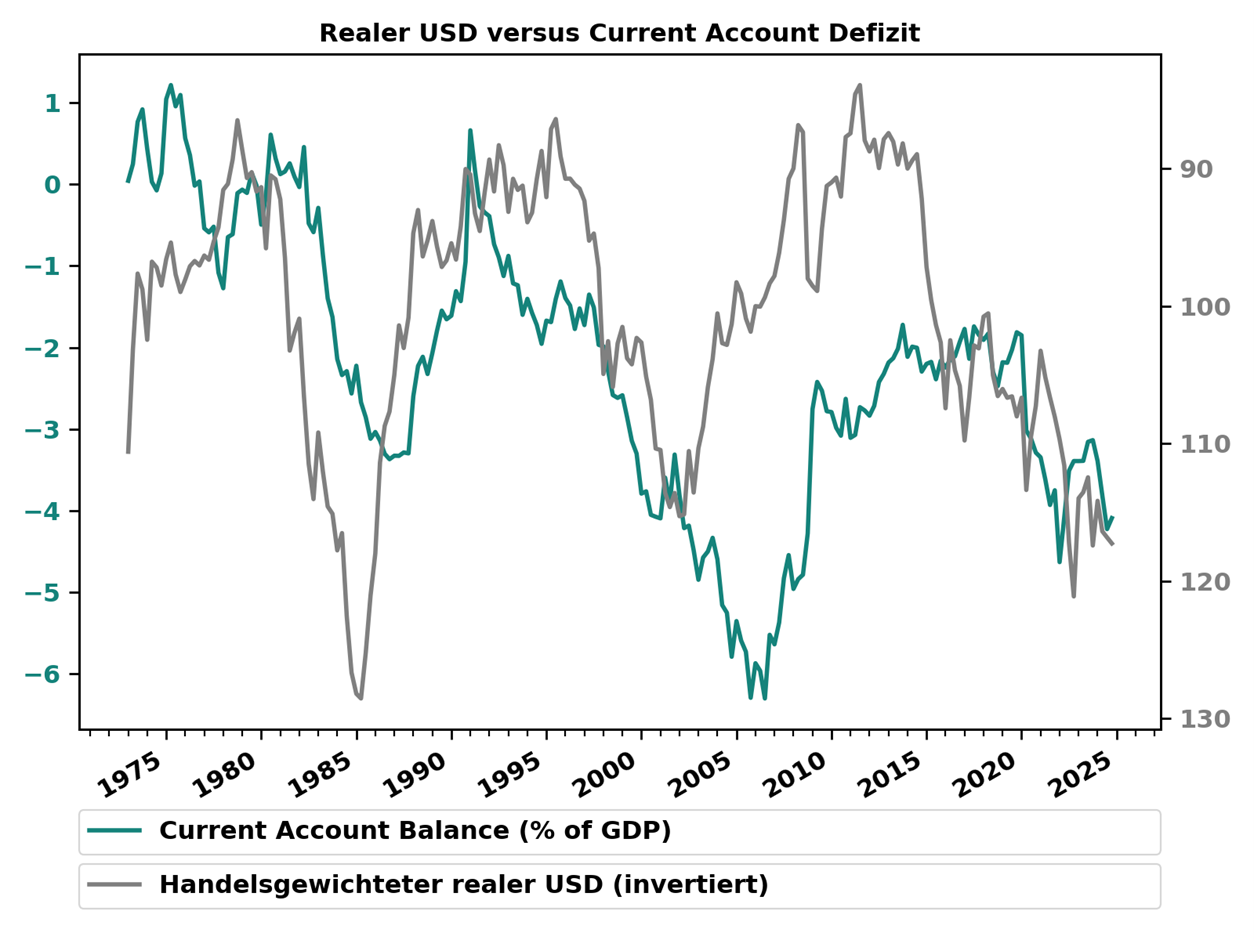

Vor diesem Hintergrund wäre ein schwächerer US-Dollar vermutlich der ökonomisch am wenigsten schädliche Weg, das hohe US-Handelsbilanzdefizit zu reduzieren. Denn eine Abwertung würde Importe in die USA automatisch verteuern – sogar ohne Zölle und Handelshemmnisse (siehe Abbildung 7).

Abbildung 7: Eine Abschwächung des US-Dollars geht tendenziell mit einer Verringerung des US-Current-Account-Defizits einher und eine Aufwertung des US-Dollars mit einer Ausweitung des Defizits. Quelle: U.S. Bureau of Economic Analysis, Swiss Life Wealth Managers

Was könnte schliesslich für einen schwächeren US-Dollar sorgen und die aktuellen Ungleichgewichte verringern? Am Ende könnte eine lockere US-Steuer- und Geldpolitik, welche die Inflation strukturell etwas höher hält, kombiniert mit einer europäischen Fiskalpolitik, die produktivitätssteigernde heimische Investitionen fördert und den Nachteil im Wirtschaftswachstum relativ zu den USA schliesst, die Lösung sein, welche ein neues Gleichgewicht herstellt auf einem niedrigeren USD-Wechselkurs und mit einem verringerten US-Handelsbilanzdefizit.

So sollten sich Anlegerinnen und Anleger verhalten

Lassen Sie sich von einem fallenden US-Dollar nicht verunsichern. Aktuell spricht vieles für eine erhöhte Währungsabsicherung gegenüber dem US-Dollar. Langfristig sollten Sie sich aber an Ihrer Strategie orientieren. Wie Sie strategisch mit Währungsrisiken umgehen können, beleuchten wir in Teil 4 dieser Blogserie, welcher in Kürze auf unserer Website publiziert wird.

Gezielt Vermögen aufbauen

Erfahren Sie im Merkblatt «Zielbasiertes Investieren für massgeschneiderten Vermögensaufbau», wie Sie mit der richtigen Anlagestrategie Ihre Lebenswünsche erreichen können.

Dr. Peter Kaste

Chief Investment Officer Swiss Life Wealth Management AG

Dr. Peter Kaste ist Chief Investment Officer bei der Swiss Life Wealth Management AG. Er ist promovierter Physiker, CFA Charterholder, Mitglied der Swiss CFA Society sowie Dozent an der Hochschule Luzern – Wirtschaft. Nach seiner Promotion war Peter Kaste während mehrerer Jahre als Wissenschafter an der École Polytechnique (Paris) sowie der ETH Zürich tätig. Seit 2006 arbeitet er im Asset Management. Von 2008 bis 2023 baute er das Quantitative-Research-Team von Swiss Life Asset Managers auf und leitete dieses. Seit 2024 leitet er als Chief Investment Officer das Investment-Team von Swiss Life Wealth Managers.

Hinweis: Die aufgeführten Angaben dienen lediglich Informationszwecken und sind ohne Gewähr und Haftung. Sie begründen weder ein Angebot, eine Anlageberatung noch eine Empfehlung zum Erwerb oder zur Veräusserung von Finanzinstrumenten oder zum Abschluss von anderen Rechtsgeschäften. Dieser Beitrag enthält zukunftsgerichtete Aussagen, welche unsere Einschätzung und unsere Erwartungen

zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Investitionen in Finanzprodukte sind mit unterschiedlichen Risiken verbunden, wozu auch der potenzielle Verlust des eingesetzten Kapitals gehört.