Stärker denn je sind aktuell die Augen auf die Entwicklungen des US-Dollars gerichtet. Denn: Der US-Dollar ist nach wie vor die wichtigste globale Leitwährung. Im ersten Halbjahr 2025 hat der US-Dollar jedoch stark an Wert verloren. Was bedeutet das für die Weltwirtschaft und für Anlegerinnen und Anleger?

In Teil 2 unserer Serie zum Thema «US-Dollar unter Druck» erläutern wir, wie das aktuelle System flexibler Wechselkurse funktioniert, was man aus der Zahlungsbilanz der USA über das Angebot und die Nachfrage nach US-Dollar lernen kann und wodurch sie beeinflusst wird. Teil 3 zeigt die aktuellen Entwicklungen des US-Dollars auf, diskutiert, warum die Politik der neuen US-Regierung Druck auf den US-Dollar ausgeübt hat, und erläutert, wie sich Anlegerinnen und Anleger aktuell verhalten sollten. Teil 4 diskutiert abschliessend, wie Anlegerinnen und Anleger strategisch mit Währungsrisiken umgehen sollten. (Teil 4 wird in Kürze auf unsere Website publiziert.) Teil 1 befasste sich damit, wie Währungen funktionieren und wie der US-Dollar zur globalen Reservewährungwurde.

Das Wichtigste im Überblick

Von Ende 2024 bis Mitte Juli 2025 verlor der US-Dollar gegenüber dem Schweizer Franken mehr als 11,5%

an Wert. Der US-Dollar ist damit einer der Hauptleidtragenden der konfrontativen Politik der Regierung Trump.

In einem System flexibler Wechselkurse bestimmt sich der Wert einer Währung durch Angebot und

Nachfrage – beeinflusst durch internationale Transaktionen in Handel, Einkommen, Kapital und Investitionen.

Grenzüberschreitende Geldströme, die aus solchen Transaktionen resultieren, werden in der Zahlungsbilanz («Balance of Payments») eines Landes abgebildet. Im Falle der USA lässt sich daraus ableiten, welche wirtschafts- und finanzpolitischen Faktoren Angebot und Nachfrage nach dem US-Dollar verändern.

Die neue US-Regierung hat mit ihrer Politik den Geldabfluss durch ein wachsendes Handelsbilanzdefizit

beschleunigt und gleichzeitig die Bereitschaft internationaler Investoren gesenkt, dieses US-Dollar-Angebot durch den Kauf von US-Finanzwerten zu absorbieren. Dieses Missverhältnis hat zu einer deutlichen Abwertung des US-Dollars geführt.

Wir erwarten, dass sich diese Dynamik fortsetzt. Dies muss jedoch nicht negativ sein, im Gegenteil: Ein schwächerer US-Dollar verteuert US-Importe, macht die US-Exportwirtschaft kompetitiver und kann damit das Handelsbilanzdefizit der USA reduzieren, ganz ohne Zölle und Handelshemmnisse, die das globale Wachstum belasten könnten.

Anlegerinnen und Anleger sollten sich von der Schwäche des US-Dollars nicht verunsichern lassen.

Was bestimmt den Wert einer Währung in einem System flexibler Wechselkurse?

In einem System flexibler Wechselkurse bestimmt sich der Kurs einer Währung durch Angebot und

Nachfrage – wie der Kurs jedes anderen Gutes, das frei gehandelt werden kann. Bei Währungspaaren entstehen Angebot und Nachfrage, wenn Teilnehmer mit unterschiedlichen Heimwährungen Transaktionen miteinander ausführen. Dies geschieht durch den Austausch von Waren und Dienstleistungen, die Überweisung von Zahlungen wie Einkommen, Dividenden oder Zinsen sowie durch den Kauf von Finanzwerten. Im internationalen Finanzwesen werden die grenzüberschreitenden Geldflüsse solcher Transaktionen eines Staates mit dem Rest der Welt in der Zahlungsbilanz («Balance of Payments») des jeweiligen Staates erfasst (siehe Abbildung 1).

Abbildung 1: Die Zahlungsbilanz («Balance of Payments») erfasst die Nettogeldflüsse aufgrund verschiedener Typen von Transaktionen eines Staates mit dem Rest der Welt. Quelle: Internationaler Währungsfonds, Swiss Life Wealth Managers

So funktioniert die Zahlungsbilanz

Die Zahlungsbilanz («Balance of Payments») besteht aus drei Komponenten:

- «Current Account» (Leistungsbilanz): Erfasst werden hier alle grenzüberschreitenden Geldflüsse aus dem Handel mit Waren und Dienstleistungen sowie verschiedene Formen von grenzüberschreitenden Einkommenszahlungen. Die Leistungsbilanz wird dabei in der Regel von der Handelsbilanz dominiert. Kauft ein Land Waren im Ausland ein, erzeugt es einen Geldfluss in Richtung des Auslands. Haben die beiden Länder unterschiedliche Währungen, muss es seine eigene Währung verkaufen und die Fremdwährung kaufen. Es entsteht Nachfrage nach der ausländischen Währung und ein entsprechendes Angebot der eigenen Währung. Ein Export führt umgekehrt zu einem Geldfluss in die entgegengesetzte Richtung. Ein Land wie die USA, das mehr importiert als exportiert (negative Handelsbilanz), erzeugt somit einen anhaltenden Geldabfluss – und entsprechend ein Überangebot an US-Dollar auf dem globalen Devisenmarkt.

- «Capital Account» (Kapitalbilanz): Dieses Konto erfasst grenzüberschreitende Geldflüsse aufgrund des Handels von nichtproduzierten, nichtfinanziellen Werten (z. B. Patente, Lizenzen) sowie aufgrund einseitiger Kapitaltransfers, denen kein gegenläufiger Waren- oder Werttransfer gegenübersteht. Die Kapitalbilanz ist im Vergleich zu den anderen Konten meist von untergeordneter Bedeutung.

- «Financial Account» (Finanzbilanz): Die Finanzbilanz umfasst den grenzüberschreitenden Kauf und Verkauf von Finanzwerten sowie die Aufnahme oder Rückzahlung von finanziellen Verbindlichkeiten. Dabei kann es sich beispielsweise um Transaktionen in Aktien, Anleihen oder Krediten handeln, ausgelöst durch Direktinvestitionen und Portfolioinvestitionen von Anlegern oder Kapitalmarktinterventionen von Zentralbanken. Wenn zum Beispiel ausländische Investoren US-Staatsanleihen kaufen oder in amerikanische Unternehmen investieren, führt das zu einem Geldzufluss in die USA sowie einer Nachfrage nach US-Dollar – und wirkt der Abwertung des US-Dollars entgegen.

Diese Auswirkungen hat eine negative US-Handelsbilanz

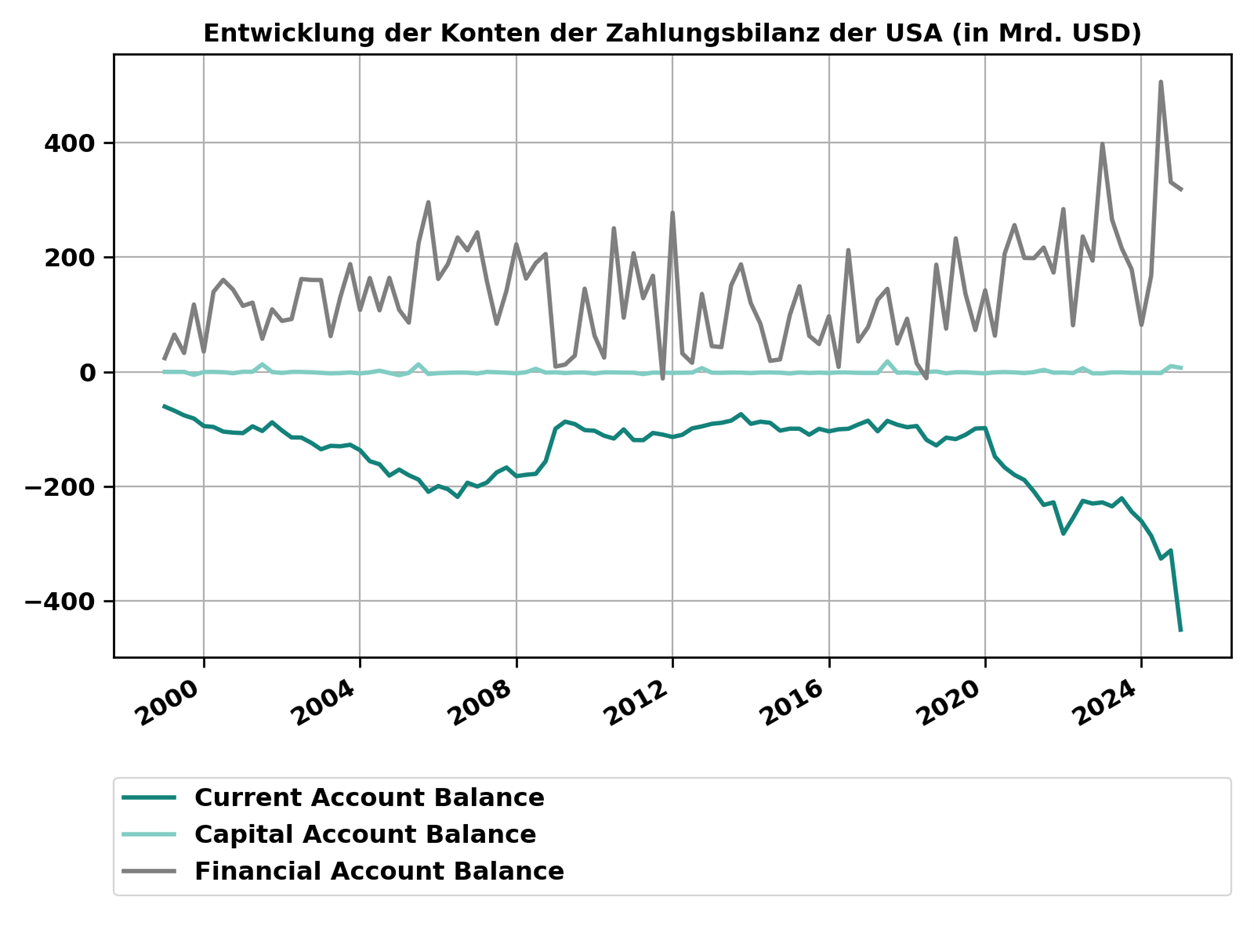

Aufgrund der doppelten Buchführung in der Zahlungsbilanz gilt: Die Summe der Leistungsbilanz (Current Account) und der Kapitalbilanz (Capital Account) ist stets gleich gross wie die Finanzbilanz (Financial Account) – allerdings spiegeln sich hier Geldflüsse in umgekehrter Richtung. Wenn, wie im Fall der USA, die kombinierte Bilanz von Leistungs- und Kapitalkonto negativ ausfällt, weil das Land mehr importiert als exportiert, häuft das Ausland im Gegenzug mehr US-Finanzwerte an, indem es entweder US-Aktien oder -Anleihen kauft oder USD-Währungsreserven aufstockt, als die USA ausländische Finanzwerte hinzukaufen

(siehe Abbildung 2).

Abbildung 2: Die historische Entwicklung der Current Account Balance, der Capital Account Balance sowie der Financial Account Balance der USA. Der Financial Account gleicht die Geld-flüsse des Current und des Capital Account aus. Quelle: U.S. Bureau of Economic Analysis, Swiss Life Wealth Managers

Der Wechselkurs hält die Geldströme im Gleichgewicht

In einem System flexibler Wechselkurse ist der Wechselkurs diejenige Variable, welche die Geldflüsse im Gleichgewicht hält. Weiten die USA ihr Leistungsbilanzdefizit aus, ohne dass das Ausland in gleichem Ausmass mehr US-Finanzwerte kaufen möchte, entsteht ein Nettogeldabfluss. Die USA versuchen, mehr USD gegen ausländische Währungen zu verkaufen, als natürliche Nachfrage für den USD besteht. Dadurch würde der USD-Wechselkurs sinken.

Ein schwächerer US-Dollar macht Importe teuer – und bremst damit eine weitere Ausweitung des Leistungsbilanzdefizits. Gleichzeitig werden US-Finanzwerte für ausländische Investoren attraktiver, was deren Bereitschaft, das Defizit durch Kauf von Finanzwerten zu finanzieren erhöht. Die Geldflüsse finden so auf dem niedrigeren USD-Wechselkurs ein neues Gleichgewicht.

Die amerikanische Zentralbank könnte in diesem Beispiel versuchen, die Abwertung des US-Dollars zu verhindern, indem sie eigene Währungsreserven gegen USD verkauft und so die notwendige Nachfrage nach US-Dollar erzeugt. Sie würde dabei jedoch ihre Währungsreserven reduzieren – ein Vorgehen, das nur begrenzt durchhaltbar ist, nämlich so lange, bis Letztere aufgebraucht wären.

Falls umgekehrt ausländische Anleger ihre Investitionen in US-Finanzwerte stärker ausweiten, um z. B. an einem höheren US-Wirtschaftswachstum teilzuhaben, als Amerikaner den Konsum ausländischer Waren erhöhen wollen, dann entsteht eine Nettonachfrage nach US-Dollar, welche die Währung aufwerten lässt. Dies verbilligt Importe und etabliert ein neues Gleichgewicht auf einem höheren USD-Wechselkurs.

Sind die Geldflüsse hingegen in beide Richtungen auf natürliche Weise ausgeglichen, bleibt der Wechselkurs stabil. Dies kann selbst dann der Fall sein, wenn die Leistungsbilanz stark defizitär ist, solange ausländische Anleger in gleichem Umfang in US-Finanzwerte investieren möchten. Nicht die Höhe der Geldflüsse ist für den Wechselkurs relevant, sondern ob diese im Gleichgewicht sind.

Noch mehr Expertenwissen – individuell und kostenlos

Unsere Finanzberaterinnen und Finanzberater stehen Ihnen mit Expertenwissen und Erfahrung zur Seite – und beraten Sie gerne zu Ihrer persönlichen Vermögenssituation oder auf dem Weg zur Pensionierung. Profitieren Sie jetzt von einem kostenlosen, unverbindlichen Erstgespräch.

Warum Geld nicht stillsteht: Die fundamentalen Treiber internationaler Wechselkursbewegungen

Ein zentraler Einflussfaktor ist die relative Geldpolitik im Vergleich zum Ausland. Erhöht die heimische Zentralbank die Geldmenge stärker als das Ausland, wird der Konsum im Inland an-gekurbelt. Das Handelsbilanzdefizit steigt, es kommt zu einem zusätzlichen Geldabfluss, und die Währung wertet tendenziell ab. Dies geht meistens auch mit einer höheren Inflation einher.

Wird die Geldpolitik hingegen restriktiver, etwa um die Inflation zu reduzieren, erhöht die Zentralbank die Leitzinsen – absolut und real. Dies bremst einerseits den inländischen Konsum und die Nachfrage nach Importen. Andererseits macht es heimische Finanzwerte für ausländische Investoren attraktiver, erhöht den Geldzustrom in der Finanzbilanz und lässt die Währung tendenziell aufwerten.

Das relative reale Wirtschaftswachstum ist ein weiterer wichtiger Faktor: Wächst eine Volkswirtschaft stärker als das Ausland, strömen vermehrt Kapital und Investitionen aus dem Ausland in inländische Finanzwerte (insbesondere Aktien), was die Währung tendenziell aufwerten lässt. Ein liquiderer und besser entwickelter Finanzmarkt zieht ebenfalls vermehrt Investitionen an.

Nicht zuletzt beeinflusst auch die Steuerpolitik die Wechselkursentwicklung: Eine expansive Fiskalpolitik, bei der zusätzliche Einnahmen vor allem dem Konsum zugutekommen, erhöht das Handelsbilanzdefizit, erzeugt einen zusätzlichen Geldabfluss und lässt die Währung tendenziell abwerten. Werden die Steuereinnahmen hingegen in produktivitätssteigernde inländische Investitionen gesteckt, welche die langfristige Wettbewerbsfähigkeit und das reale Wachstum stärken, zieht dies ausländisches Kapital an und kann eine Aufwertung der Währung bewirken.

In der Realität finden diese Veränderungen nicht isoliert statt, sondern beeinflussen sich gegenseitig und rufen ausgleichende Gegenmassnahmen hervor, nicht zuletzt durch die ausgelöste Bewegung des Wechselkurses.

Erfahren Sie in Teil 3 unserer Serie, was aktuell mit dem US-Dollar geschieht, warum die Politik der neuen US-Regierung Druck auf den US-Dollar ausgeübt hat und wie sich Anlegerinnen und Anleger aktuellverhalten sollten.

Gezielte Anlageerfolge

Konkrete finanzielle Ziele mit einer Anlagestrategie erreichen, die genau auf Sie und Ihre Bedürfnisse zugeschnitten ist: Erfahren Sie mehr darüber, wie Sie unabhängig von der aktuellen Wirtschaftslage gezielt zum Anlageerfolg gelangen – zum Beispiel im Merkblatt «Anlagestrategie».

Dr. Peter Kaste

Chief Investment Officer Swiss Life Wealth Management AG

Dr. Peter Kaste ist Chief Investment Officer bei der Swiss Life Wealth Management AG. Er ist promovierter Physiker, CFA Charterholder, Mitglied der Swiss CFA Society sowie Dozent an der Hochschule Luzern – Wirtschaft. Nach seiner Promotion war Peter Kaste während mehrerer Jahre als Wissenschafter an der École Polytechnique (Paris) sowie der ETH Zürich tätig. Seit 2006 arbeitet er im Asset Management. Von 2008 bis 2023 baute er das Quantitative-Research-Team von Swiss Life Asset Managers auf und leitete dieses. Seit 2024 leitet er als Chief Investment Officer das Investment-Team von Swiss Life Wealth Managers.

Hinweis: Die aufgeführten Angaben dienen lediglich Informationszwecken und sind ohne Gewähr und Haftung. Sie begründen weder ein Angebot, eine Anlageberatung noch eine Empfehlung zum Erwerb oder zur Veräusserung von Finanzinstrumenten oder zum Abschluss von anderen Rechtsgeschäften. Dieser Beitrag enthält zukunftsgerichtete Aussagen, welche unsere Einschätzung und unsere Erwartungen

zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Investitionen in Finanzprodukte sind mit unterschiedlichen Risiken verbunden, wozu auch der potenzielle Verlust des eingesetzten Kapitals gehört.