Stärker denn je sind aktuell die Augen auf die Entwicklungen des US-Dollar gerichtet. Denn: Der US-Dollar ist nach wie vor die wichtigste globale Leitwährung. Im ersten Halbjahr 2025 hat der US-Dollar jedoch stark an Wert verloren. Was bedeutet das für die Weltwirtschaft und für Anlegerinnen und Anleger?

In den ersten drei Teilen unserer Serie zum Thema «US-Dollar unter Druck» diskutierten wir, wie der US-Dollar zur globalen Reservewährung wurde , wie Wechselkurse in einem System flexibler Kurse zustande kommen und warum der US-Dollar aktuell unter Druck gerät. In diesem abschliessenden Teil erklären wir, wie Anlegerinnen und Anleger strategisch mit Währungsrisiken umgehen sollten.

Das Wichtigste im Überblick

Von Ende 2024 bis Mitte Juli 2025 hat der US-Dollar gegenüber dem Schweizer Franken mehr als 11,5% an Wert verloren. Der US-Dollar ist damit einer der Hauptleidtragenden der konfrontativen Politik der Regierung Trump.

In einem System flexibler Wechselkurse bestimmt sich der Wert einer Währung durch Angebot und Nachfrage – beeinflusst durch internationale Transaktionen in Handel, Einkommen, Kapital und Investitionen.

Grenzüberschreitende Geldströme, die aus solchen Transaktionen resultieren, werden in der Zahlungsbilanz («Balance of Payments») eines Landes abgebildet. Im Falle der USA lässt sich daraus ableiten, welche wirtschafts- und finanzpolitischen Faktoren Angebot und Nachfrage nach dem US-Dollar verändern.

Die neue US-Regierung hat mit ihrer Politik den Geldabfluss durch ein wachsendes Handelsbilanzdefizit beschleunigt und gleichzeitig die Bereitschaft internationaler Investoren gesenkt, dieses US-Dollar-Angebot durch den Kauf von US-Finanzwerten zu absorbieren. Dieses Missverhältnis hat zu einer deutlichen Abwertung des US-Dollar geführt.

Wir erwarten, dass sich diese Dynamik fortsetzt. Dies muss jedoch nicht negativ sein, im Gegenteil: Ein schwächerer US-Dollar verteuert US-Importe, macht die US-Exportwirtschaft kompetitiver und kann damit das Handelsbilanzdefizit der USA reduzieren, ganz ohne Zölle und Handelshemmnisse, die das globale Wachstum belasten könnten.

Anlegerinnen und Anleger sollten sich von der Schwäche des US-Dollar nicht verunsichern lassen. Mit einer Strategie für den strategischen Umgang mit Währungsrisiken fällt dies leichter. In diesem Beitrag erläutern wir, wie eine solche Strategie aussehen sollte.

Warum Währungen beim Anlegen entscheidend sind

Der Schweizer Aktienmarkt repräsentiert rund 2% der Marktkapitalisierung des globalen börsengehandelten Aktienmarktes. Er ist stark auf die Sektoren Gesundheitswesen und nichtzyklische Konsumgüter (Lebensmittel und Getränke, über Nestlé) fokussiert, während Informationstechnologie mit einem Gewicht von unter 2% klar unterrepräsentiert ist. Im globalen Obligationenmarkt hat die Schweiz ein noch geringeres Gewicht.

Ein Home Bias mit einem überproportionalen Gewicht heimischer Titel ist durchaus sinnvoll. Dennoch sollten Schweizer Anlegerinnen und Anleger in signifikantem Umfang auch global investieren, um ihre Diversifikation zu verbessern und vom breiten Chancenraum der Weltmärkte zu profitieren – insbesondere in denjenigen Bereichen, die im Schweizer Markt untervertreten sind.

Auslandsanlagen bedeuten jedoch auch Anlagen in Fremdwährungen – sie gehen entsprechend mit Fremdwährungsrisiken einher, wie die jüngsten Kursverluste des US-Dollar dieses Jahr eindrücklich gezeigt haben. Anlegerinnen und Anleger tun also gut daran, eine Strategie dazu zu entwickeln, in welchem Umfang sie das Währungsrisiko, das aus globalen Investitionen resultiert, eingehen oder absichern möchten. Wie vieles in der Geldanlage ist auch hier eine balancierte Abwägung zwischen erwarteter Rendite und Risiko entscheidend.

Der Schweizer Franken: langfristig stärker als Fremdwährungen

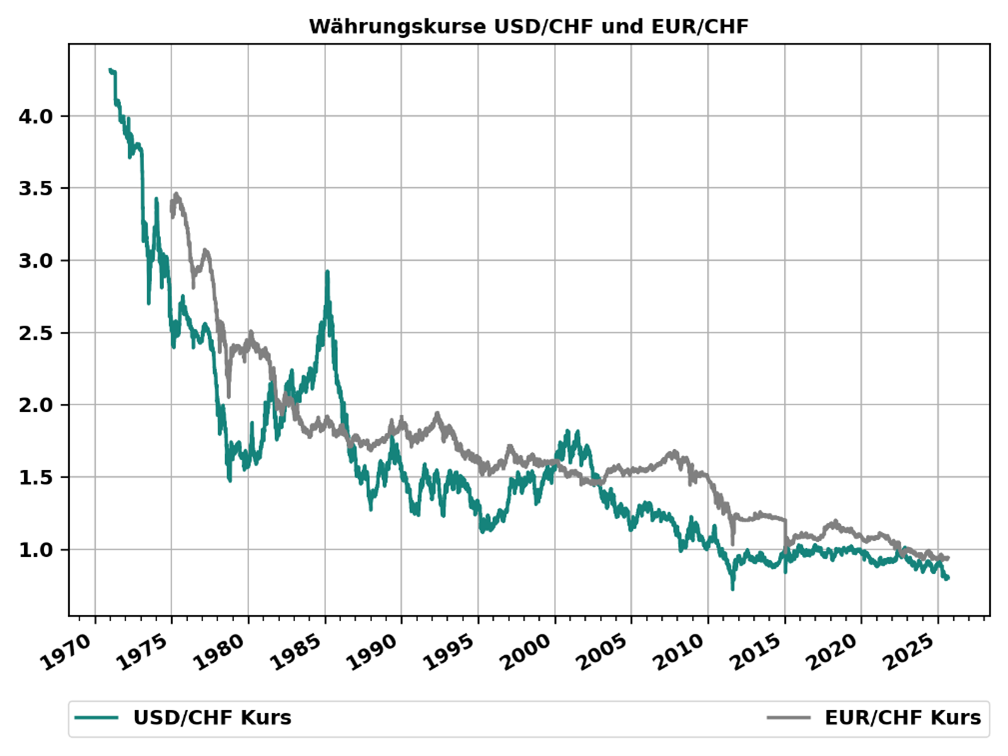

Das grösste Fremdwährungs-Exposure von Schweizer Portfolios liegt in der Regel beim US-Dollar gefolgt vom Euro. Abbildung 8 zeigt die langfristige Wertentwicklung eines US-Dollar sowie eines Euro gegenüber dem Schweizer Franken.

Abbildung 8: Der US-Dollar, aber auch der Euro haben seit den 70er-Jahren systematisch gegenüber dem Schweizer Franken an Wert verloren. Die gezeigte Wertentwicklung des Euro vor 1999 basiert auf der am 31.12.1998 fixierten Gewichtung der teilnehmenden Vorgängerwährungen sowie deren Wertentwicklung. Quelle: Bloomberg, Swiss Life Wealth Managers

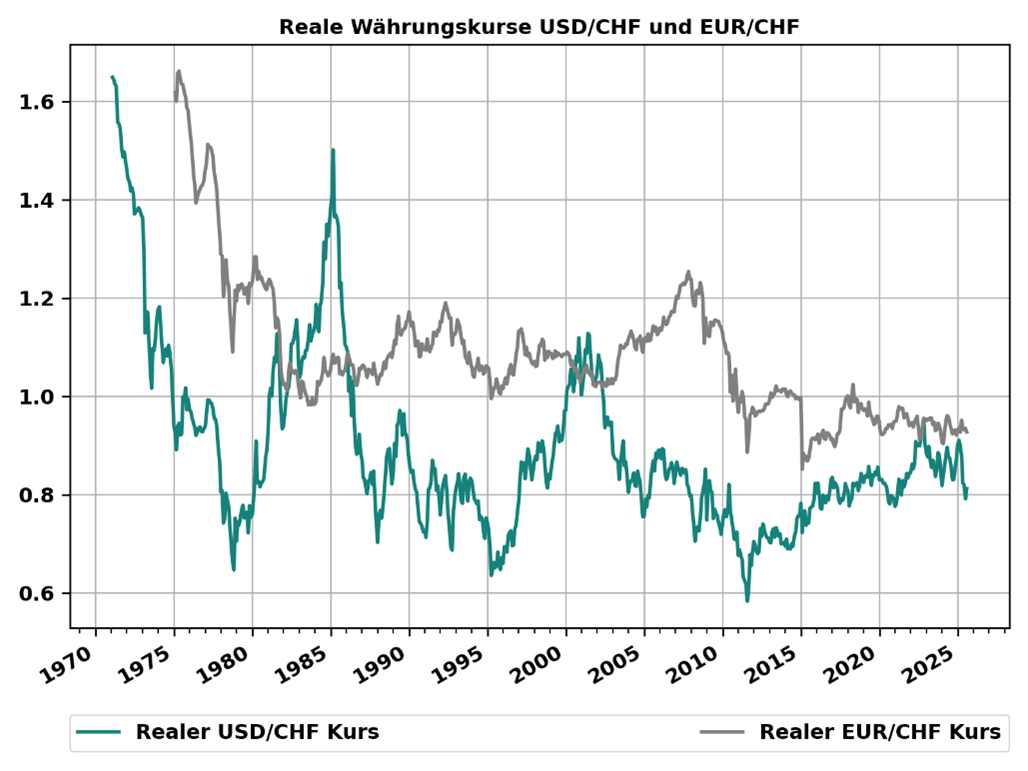

1. Kaufkraftparität

Das erste Argument für eine systematische Abwertung von Fremdwährungen gegenüber dem Schweizer Franken nennt sich Kaufkraftparität. Die Kaufkraftparität besagt, dass ein identischer Warenkorb in beiden Ländern denselben Wert haben sollte. Dieser Wert wird allerdings in der Währung des jeweiligen Landes gemessen. Verteuert sich der Warenkorb in einem Land aufgrund höherer Inflation stärker, muss dessen Währung im Ausmass der Inflationsdifferenz abwerten. Wird der nominale Wechselkurs um die unterschiedliche Inflation bereinigt, so erhält man den realen Wechselkurs. Dieser sollte konstant bleiben, wenn die Kaufkraftparität gilt. Wie in Abbildung 9 gezeigt wird, stimmt dies nicht wirklich. Die realen Wechselkurse unterliegen starken Schwankungen, der negative Trend ist allerdings stark reduziert, zumindest nach Abklingen der Ölkrise der 70er-Jahre. Da die Schweiz strukturell eine niedrigere Inflation aufweist als das Ausland, sollten Fremdwährungen gegenüber dem Schweizer Franken langfristig abwerten, und dies mit einer Geschwindigkeit, die ungefähr der Inflationsdifferenz entspricht.

Abbildung 9: Reale Wechselkurse korrigieren den nominalen Wechselkurs um die unterschiedliche Inflation der betroffenen Länder. Der negative Trend in der Wertentwicklung des US-Dollar und des Euro verschwinden in dieser Darstellung fast vollständig. Die Niveaus der realen Wechselkurse wurden so normiert, dass sie am 31.07.2025 mit den jeweiligen nominalen Wechselkursen übereinstimmten. Quelle: Jordà-Schularick-Taylor Macrohistory database, Bloomberg, Swiss Life Wealth Managers

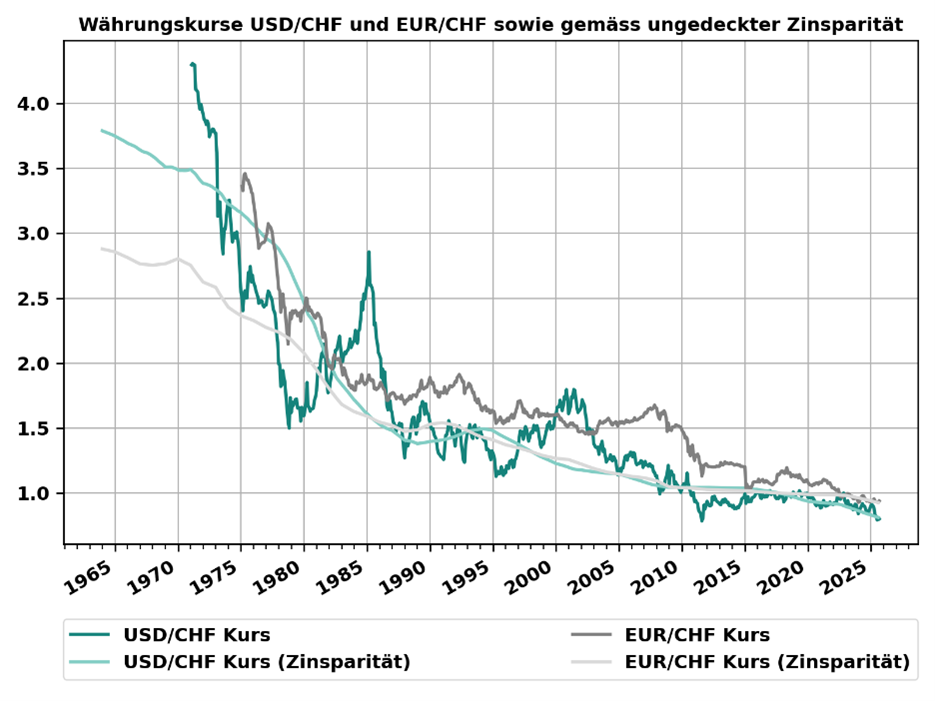

2. Ungedeckte Zinsparität

Das zweite Argument für eine systematische Abwertung von Fremdwährungen gegenüber dem Schweizer Franken nennt sich ungedeckte Zinsparität. Die ungedeckte Zinsparität sagt voraus, dass eine Währung mit höherem Nominalzins gegenüber einer Währung mit tieferem Nominalzins mit einer Geschwindigkeit abwerten sollte, die der Zinsdifferenz entspricht. Andernfalls könnten Anlegerinnen und Anleger systematisch eine Mehrrendite erzielen, indem sie unabgesichert in Fremdwährungsobligationen mit dem höheren Zins investieren. Die höhere Nachfrage würde deren Zinsen allerdings senken, bis der Vorteil verschwindet. Ein Gleichgewicht sollte sich einstellen, wenn die ungedeckte Zinsparität gilt.

Abbildung 10 vergleicht deshalb die historischen Wechselkurse des US-Dollar und des Euro gegenüber dem Schweizer Franken mit hypothetischen Kursverläufen, die der ungedeckten Zinsparität entsprechen würden, um auf den Stand vom 31.07.2025 zu kommen. Liegt die Kurve des tatsächlichen historischen Wechselkurses über der hypothetischen gemäss Zinsparität, hat die Währung von diesem Moment bis zum 31.07.2025 stärker abgewertet, als die ungedeckte Zinsparität voraussagt. Liegt sie darunter, hat die Währung über diesen Zeitraum schwächer abgewertet, als die ungedeckte Zinsparität verlangt. Für den US-Dollar schwankt der tatsächliche historische Wechselkurs um den hypothetischen Wert gemäss Zinsparität. Für den Wechselkurs des US-Dollar zum Schweizer Franken scheint die ungedeckte Zinsparität langfristig gegolten zu haben: Der US-Dollar hat langfristig mit der Zinsdifferenz zwischen den USA und der Schweiz abgewertet. Der Euro hingegen hat historisch sogar noch stärker gegenüber dem Schweizer Franken abgewertet, als es die Zinsdifferenz erwarten liess.

Abbildung 10: Die hypothetischen Wechselkurse «USD/CHF-Kurs (Zinsparität)» und «EUR/CHF-Kurs (Zinsparität)» geben denjenigen Wechselkurs an, den die Fremdwährung im jeweiligen Zeitpunkt hätte haben müssen, damit sie sich bis zum 31.07.2025 auf den tatsächlichen Wechselkurs zu diesem Datum abgewertet hätte, falls die ungedeckte Zinsparität gilt. Für den US-Dollar scheint dies historisch eine gute langfristige Annahme gewesen zu sein. Der Euro hat historisch sogar stärker abgewertet, als die Zinsdifferenz vorausgesagt hätte. Quelle: Jordà-Schularick-Taylor Macrohistory database, Bloomberg, Swiss Life Wealth Managers

Noch mehr Expertenwissen – individuell und kostenlos

Unsere Finanzberaterinnen und Finanzberater stehen Ihnen mit Expertenwissen und Erfahrung zur Seite – und beraten Sie gerne zu Ihrer persönlichen Vermögenssituation oder auf dem Weg zur Pensionierung. Profitieren Sie jetzt von einem kostenlosen, unverbindlichen Erstgespräch.

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte?

Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Alle Swiss Life Generalagenturen

Finden Sie eine Swiss Life Agentur in Ihrer Nähe.

Währungsabsicherung erklärt: So funktioniert sie – und das kostet sie

Wenn fast alle Fremdwährungen die Tendenz haben, gegenüber dem Schweizer Franken abzuwerten, liegt die Vermutung nahe, dass es sich lohnt, Währungsrisiken konsequent abzusichern. Ganz so einfach ist es aber nicht – denn die Absicherung von Währungsrisiken verursacht implizite und explizite Kosten.

Währungsrisiken werden typischerweise über Derivate abgesichert, welche meistens eine Laufzeit von ein bis zwölf Monaten besitzen. Um eine Fremdwährung wie den US-Dollar abzusichern, vereinbaren die Parteien, die Fremdwährung am Ende der Laufzeit zu einem heute festgelegten Kurs gegen die Heimwährung (z. B. Schweizer Franken) zu tauschen. Der vordefinierte Kurs wird dabei so festgelegt, dass die Transaktion im Moment des Handels für beide Seiten wertneutral ist. Dies ist genau dann der Fall, wenn der vordefinierte Kurs am Ende der Laufzeit vom aktuellen Wechselkurs so abweicht, wie es die oben beschriebene ungedeckte Zinsparität verlangt. Eine Währungsabsicherung hält den Wechselkurs also nicht konstant, sondern stellt sicher, dass sie sich gemäss der ungedeckten Zinsparität verändert.

Da das Zinsniveau in der Schweiz tendenziell niedriger ist als im Ausland, verursacht die Währungsabsicherung («Hedging») implizite Kosten in der Höhe der Zinsdifferenz zwischen dem Ausland und der Schweiz. Je nach Umsetzung kommen explizite Transaktionskosten hinzu. Da Währungsabsicherungen regelmässig erneuert werden müssen, fallen solche expliziten Transaktionskosten wiederkehrend an.

Hedging reduziert also Währungsrisiko und Volatilität, bringt aber laufende Kosten und kann die erwartete Rendite mindern. Anlegerinnen und Anleger müssen daher abwägen, ob die Risikominderung die wiederkehrenden Kosten rechtfertigt.

Währungsrisiken bringen langfristig keine systematische

Mehrrendite

Sollte man als Schweizer Anlegerin oder Anleger also aus Renditeperspektive Währungsrisiken strategisch eingehen oder absichern? Aus Abbildung 10 lässt sich ablesen, ob es sich historisch gelohnt hätte, den US-Dollar oder den Euro abzusichern. Solange die dunkle Linie des historischen Wechselkurses über der zugehörigen hellen Linie (hypothetischer Kurs gemäss Zinsparität) liegt, hätte eine Währungsabsicherung von diesem Zeitpunkt bis heute die Rendite verbessert — vorausgesetzt, explizite Transaktionskosten sind vernachlässigbar. Lag die dunkle Linie unterhalb der hellen, war die Rendite ohne Absicherung bis heute höher. Je nach Wahl von Anfangs- und Endzeitpunkt der Betrachtung ergeben sich unterschiedliche Schlussfolgerungen. Aus Renditeperspektive gibt es keine klare Präferenz, ob man Währungsrisiken strategisch absichern sollte oder nicht.

Intuitiv erscheint das plausibel: Währungsrisiken generieren per se keine systematische Risikoprämie. Denn Schweizer Anlegerinnen und Anleger, die im Ausland investieren und das Währungsrisiko eingehen, halten in Bezug auf das Währungsrisiko genau die entgegengesetzte Position der ausländischen Investoren, die in der Schweiz investieren. Beide können nicht gleichzeitig systematisch für das Währungsrisiko entschädigt werden.

Risikosicht: Darum lohnt sich eine hohe Absicherungsquote

Ob sich eine Währungsabsicherung aus Risikoperspektive lohnt, hängt davon ab, ob sie das Gesamtrisiko des Portfolios reduziert. Entscheidend ist dabei, wie sich die Wechselkursbewegungen relativ zu den Wertschwankungen der übrigen Anlagen verhalten.

- Bei Obligationen erhöht das Eingehen von Währungsrisiken die Volatilität deutlich. Dies steht im Widerspruch zur Rolle von Obligationen, die Marktrisiken der dynamischeren Bestandteile des Portfolios abzufedern. Es ist daher üblich und sinnvoll, das Währungsrisiko von Fremdwährungsobligationen komplett abzusichern.

- Bei ausländischen Aktien stellt sich die Frage, wie viel Währungsrisiko diese tatsächlich beinhalten. International tätige Unternehmen erwirtschaften Einnahmen und haben Kosten in verschiedenen Währungen und sichern ihre Geschäftstätigkeit oft selbst ab. Sie bilanzieren jedoch in einer Heimwährung und streben stabile Gewinne in dieser Währung an, wodurch diese Heimwährung für sie bedeutend wird. Auch ein grosser Teil der Fixkosten fällt häufig in der Heimwährung an. Sinkt der Kurs der Heimwährung, verbessert das in der Regel die Wettbewerbsfähigkeit und Profitabilität der Firma – was das Währungsrisiko für ausländische Investoren teilweise ausgleicht. Das Hauptrisiko für Anlegerinnen und Anleger bleibt daher das Marktrisiko der Aktien. Sie beinhalten ein zusätzliches Währungsrisiko, dessen Beitrag zum Gesamtrisiko jedoch deutlich kleiner ausfällt als bei Obligationen. Viele Anlegerinnen und Anleger sichern das Währungsrisiko von ausländischen Aktien daher nicht ab.

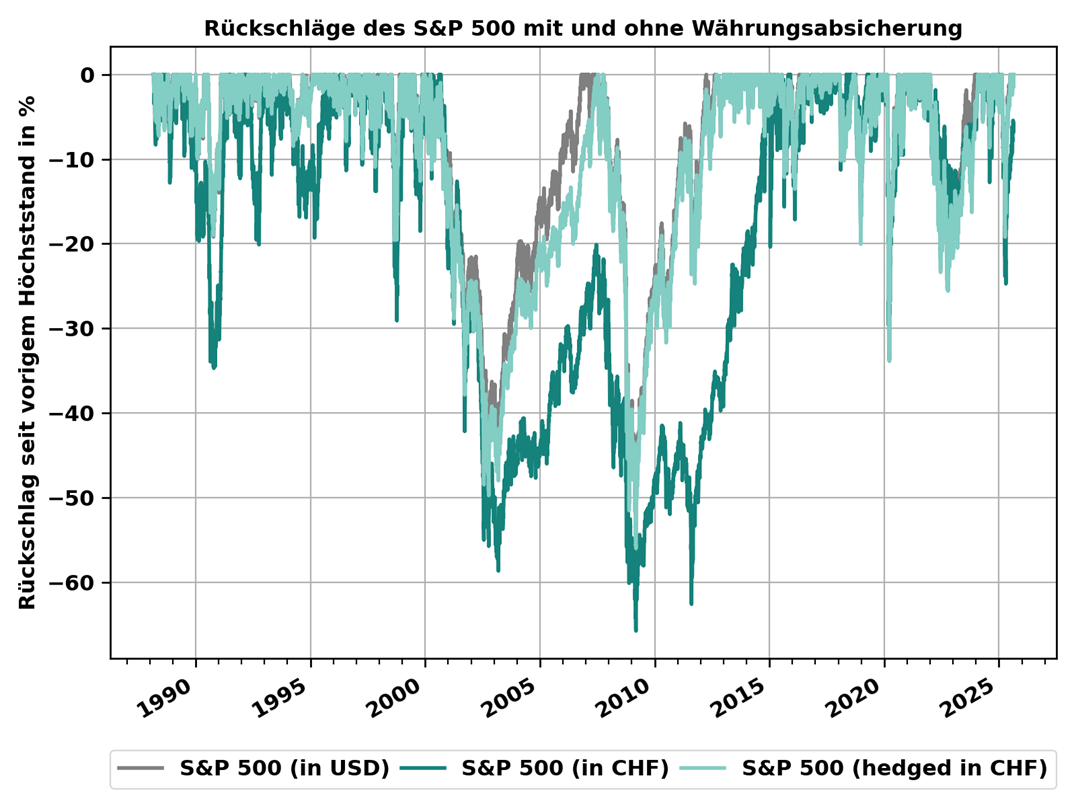

Tipp: Wir empfehlen jedoch, auch bei ausländischen Aktien das Währungsrisiko zum grossen Teil abzusichern. Grund hierfür ist die Rolle des Schweizer Frankens als sicherer Hafen: In Krisenzeiten reduziert eine Währungsabsicherung für Schweizer Anlegerinnen und Anleger das Ausmass von Rückschlägen und die Portfolios erholen sich schneller von diesen (siehe Abbildung 11). Statt in Währungen sollte man sein Risiko besser dort eingehen, wo eine systematische Risikoprämie zu erwarten ist.

Abbildung 11: Aufgrund des Status des Schweizer Frankens als sicherer Hafen verringert eine Währungsabsicherung das Ausmass von Rückschlägen auf ausländischen Aktien von ihren vorigen Höchstständen und verkürzt deren Dauer. Quelle: Bloomberg, Swiss Life Wealth Managers

Mit kluger Währungsabsicherung ruhiger schlafen

Ein gewisser Home Bias ist für Schweizer Anlegerinnen und Anleger sinnvoll. Dennoch sollte ein wesentlicher Teil des Vermögens global investiert werden – was eine klare Strategie im Umgang mit Währungsrisiken erfordert.

Währungsrisiken lassen sich absichern, was jedoch mit impliziten Absicherungskosten in Form der Zinsdifferenz zum ausländischen Zins verbunden ist. Dem gegenüber steht langfristig eine strukturelle Aufwertung des Schweizer Frankens in vergleichbarem Umfang.

Da Anlegerinnen und Anleger für das Tragen von Währungsrisiken keine systematische Risikoprämie erhalten, sollten sie diese grösstenteils absichern. Wir empfehlen eine vollständige Absicherung des Währungsrisikos von Obligationen und die Absicherung eines grossen Teils des Währungsrisikos von ausländischen Aktien, deren Währungsrisiko bereits teilweise durch die internationale Geschäftstätigkeit der Unternehmen abgefedert wird.

Für private Anlegerinnen und Anleger ist eine direkte Umsetzung von Währungsabsicherungen meistens mit hohen expliziten Transaktionskosten verbunden. Diese können deutlich reduziert werden, wenn Fremdwährungspositionen über Kollektivanlagen gehalten werden, welche die Währungsabsicherung bereits beinhalten.

Mit einer durchdachten Strategie für den Umgang mit Währungsrisiken müssen Währungsturbulenzen – wie die jüngsten Bewegungen des US-Dollar – keine schlaflosen Nächte bereiten.

Gezielte Anlageerfolge

Konkrete finanzielle Ziele mit einer Anlagestrategie erreichen, die genau auf Sie und Ihre Bedürfnisse zugeschnitten ist: Erfahren Sie mehr darüber, wie Sie unabhängig von der aktuellen Wirtschaftslage gezielt zum Anlageerfolg gelangen – zum Beispiel im Merkblatt «Anlagestrategie».

Dr. Peter Kaste

Chief Investment Officer Swiss Life Wealth Management AG

Dr. Peter Kaste ist Chief Investment Officer bei der Swiss Life Wealth Management AG. Er ist promovierter Physiker, CFA Charterholder, Mitglied der Swiss CFA Society sowie Dozent an der Hochschule Luzern – Wirtschaft. Nach seiner Promotion war Peter Kaste während mehrerer Jahre als Wissenschafter an der École Polytechnique (Paris) sowie der ETH Zürich tätig. Seit 2006 arbeitet er im Asset Management. Von 2008 bis 2023 baute er das Quantitative-Research-Team von Swiss Life Asset Managers auf und leitete dieses. Seit 2024 leitet er als Chief Investment Officer das Investment-Team von Swiss Life Wealth Managers.

Hinweis: Die aufgeführten Angaben dienen lediglich Informationszwecken und sind ohne Gewähr und Haftung. Sie begründen weder ein Angebot, eine Anlageberatung noch eine Empfehlung zum Erwerb oder zur Veräusserung von Finanzinstrumenten oder zum Abschluss von anderen Rechtsgeschäften. Dieser Beitrag enthält zukunftsgerichtete Aussagen, welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Investitionen in Finanzprodukte sind mit unterschiedlichen Risiken verbunden, wozu auch der potenzielle Verlust des eingesetzten Kapitals gehört.