Ob sich bei Ihrer PK-Auszahlung eher der lebenslange Bezug einer Rente oder ein einmaliger Kapitalbezug lohnt, hängt von diversen Faktoren ab, die gegeneinander abgewogen werden sollten.

Soll ich mein Altersguthaben aus der Pensionskasse eher als Kapital oder als Rente beziehen? Die Antwort auf diese Frage hängt von vielen Annahmen und von den persönlichen Umständen ab. In jedem Fall empfiehlt sich eine individuelle Analyse, was sich finanziell eher lohnt.

Laura Meier (56) ist verheiratet und kinderlos. Sie ist körperlich fit, ernährt sich gesund und hat keine gesundheitlichen Vorbelastungen. Damit hat sie gute Chancen, die durchschnittliche Lebenserwartung einer Frau von 86 Jahren sogar zu übertreffen. Als Lehrerin hatte sie immer ein geregeltes Einkommen. Ein Sparbatzen bietet ihr Sicherheit; ein grosses Vermögen aufzubauen, war aber nie ihr finanzielles Ziel. Für sie ist der Fall klar: Sie wird nach Aufgabe ihrer beruflichen Tätigkeit die Rente beziehen, allein schon, weil sie auch in Zukunft auf regelmässige Einkünfte angewiesen ist.

Nico Müller (61) ist erfolgreicher Fotograf, verwitwet und hat drei Kinder. Ein beträchtliches Erbe, eine gut gefüllte Säule 3a und ein ansehnliches Wertschriftendepot stellen sicher, dass er selbstbestimmt seine Ziele umsetzen kann und sich für die Zukunft kaum finanzielle Sorgen machen muss. Familiäre Vorbelastung und gesundheitliche Probleme bringen jedoch mit sich, dass er nicht sicher damit rechnen kann, die durchschnittliche Lebenserwartung für Männer (82) zu erreichen. Er wird sich darum für den Kapitalbezug aus seiner Pensionskasse entscheiden.

Kapitalbezug ist steuergünstig und bietet Flexibilität

Doch so klar wie bei den Musterpersonen Meier und Müller ist es in den wenigsten Fällen. Die meisten Menschen sind durchschnittlich gesund und dürfen auch von einer durchschnittlichen Lebenserwartung ausgehen. Die Frage, ob sie ihre PK-Auszahlung als Rente oder Kapital beziehen sollen, stellt sie also vor ein Dilemma. Denn der Kapitalbezug bietet viel Flexibilität und wäre langfristig steuerlich günstiger. Er wird beim Bund und in allen Kantonen getrennt vom übrigen Einkommen zu einem Vorzugssatz besteuert, beim Bund beispielsweise zu einem Fünftel des Normaltarifs. Die kantonalen Unterschiede sind dabei so gross, dass bei sehr hohen Altersguthaben sogar der Umzug in einen anderen Kanton oder ins Ausland ein Thema werden kann. Doch was passiert, wenn man deutlich älter als der Durchschnitt wird? Oder das Kapital wegen Turbulenzen an den Märkten, Tiefzinsen oder unkluger Anlageentscheide viel weniger Rendite bringt als erhofft? Ist das Kapital einmal aufgebraucht, so ist es weg. Hier ist eine vorausschauende Vermögensorganisation unabdingbar und dementsprechend der Rat einer Expertin oder eines Experten erforderlich.

Der Rentenbezug bringt Sicherheit – bis ins hohe Alter

Die Rente hilft, die Existenz lebenslang abzusichern − solange sie nicht durch Inflation an Wert

verliert. Allerdings muss die Rente zu 100 Prozent zusammen mit dem übrigen Einkommen versteuert werden. Auch wird die Rente in konstanter Höhe ausgerichtet. Dass sich im letzten Lebensabschnitt die Bedürfnisse und entsprechend der Kapitalbedarf ändern, wird oft zu wenig bedacht. Es gilt also, die Kriterien, die für einen Renten bzw. einen Kapitalbezug sprechen, genau abzuwägen (siehe «Kriterienkatalog» unten).

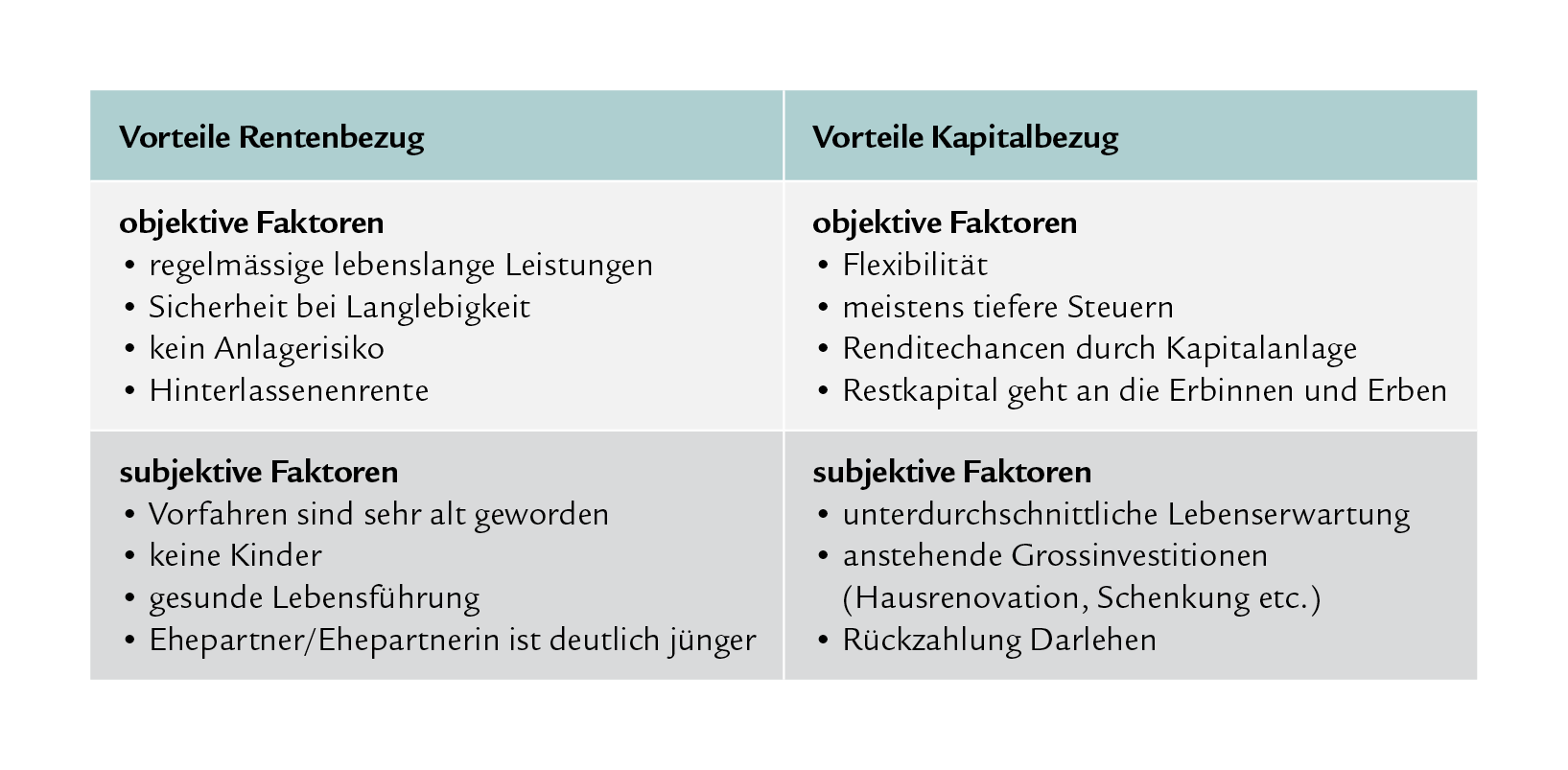

Diese Kriterien liegen auf der Waagschale

Ob sich eher eine Rente oder ein Kapitalbezug lohnt, hängt von objektiven und subjektiven Faktoren ab. Sie sollten im Einzelfall gegeneinander abgewogen werden.

Am besten gewichtet man die einzelnen Kriterien nach seinen eigenen Zielen und Wünschen und schaut dann, auf welche Seite die Waage ausschlägt. Grundsätzlich erhöht der Kapitalbezug den finanziellen Spielraum. Entscheidend sind jedoch die künftige Rendite und der Umwandlungssatz auf das allfällig bezogene Pensionskassenkapital. Bei einem tieferen Umwandlungssatz gewinnt der Bezug des Kapitals an Bedeutung.

Tipp: Das Merkblatt «Rente oder Kapital» gibt vertiefte Informationen sowie Rechen- und Fallbeispiele.

Ein Mix aus Rente und Kapital bietet langfristige Sicherheit

Letztlich wird das Dilemma in Sachen PK-Auszahlung in vielen Fällen bleiben. Doch zum Glück ist der Entscheid zwischen Rente und Kapital kein absoluter. Die meisten Pensionskassen lassen eine freie Aufteilung des Altersguthabens in Rente und Kapital zu. Verpflichtet sind sie, auf Wunsch mindestens ein Viertel als Kapital auszuzahlen. Eine solche Kombination der Bezugsformen hat viele Vorteile. Vorsorgeplanende empfehlen häufig, die erwarteten Lebenshaltungskosten über eine Rente abzusichern und den Rest als Kapital zu beziehen. Dieser Mix bietet langfristige Sicherheit.

Grundsätzlich sollte jede Situation individuell mit einer Spezialistin oder einer Spezialisten für Finanz- und Vorsorgethemen betrachtet werden, damit der Kompromiss zwischen Rente und Kapital keine Verschlechterung ergibt.

Ein Gespräch, das sich lohnt

Sie möchten Swiss Life Wealth Mangers persönlich kennenlernen und mit uns zu den Themen Pensionierungsplanung, Steueroptimierung, Vermögensplanung, Frühpensionierung oder Altersvorsorge ins Gespräch kommen? Vereinbaren Sie jetzt einen Termin – kostenlos und unverbindlich.

Übrigens: Wenn Sie im Detail wissen möchten, was alles mit der Entscheidung für Rente oder Kapital verbunden ist, empfehlen wir Ihnen unser Merkblatt, die dazugehörige Checkliste und natürlich unsere Webseite. So oder so kann eine professionelle Finanzberatung Sie dabei unterstützen, selbstbestimmt eine Entscheidung über Ihre finanzielle Zukunft zu treffen, die wirklich zu Ihnen und Ihrer Situation passt.

Dr. Peter Kaste

Leiter Financial Engineering Swiss Life Asset Managers

Dr. Peter Kaste leitet das Financial-Engineering-Team von Swiss Life Asset Managers. Er ist promovierter Physiker, CFA Charterholder und Mitglied der Swiss CFA Society.

Dies ist ein gekürzter Beitrag aus der Publikation «Wealth Navigator» von Swiss Life Wealth Managers, der unter anderem in der NZZ erschien ist.