Möchten Sie fürs Alter vorsorgen und gleichzeitig Steuern sparen? Dann erwägen Sie, freiwillig in Ihre Pensionskasse einzuzahlen.

Der Herbst ist ein idealer Zeitpunkt, um die eigene Vorsorge zu prüfen. Wer es auf das Jahresende hinausschiebt, riskiert, für dieses Jahr höhere Steuern zu zahlen als nötig. Viele denken bei Optimierungspotenzial und Vorsorge automatisch an die 3. Säule. Weniger Versicherte wissen um die Möglichkeit, freiwillige Beiträge in die Pensionskasse (PK) einzuzahlen. Bei Einzahlungen in die Pensionskasse gibt es Limitierungen und Risiken, die man kennen sollte.

Warum sich der Einkauf in die Pensionskasse lohnt

Ein freiwilliger Einkauf in die Pensionskasse dient primär dazu, die Altersleistungen zu verbessern, und je nach Pensionskasse, die Risikoleistungen im Todesfall und bei Invalidität. Um das Sparen fürs Alter zu fördern, hat der Gesetzgeber freiwillige Einzahlungen in die PK steuerlich privilegiert:

Der Betrag lässt sich vom steuerbaren Einkommen abziehen, und das Altersguthaben ist während der Beitragsdauer von der Vermögens-, Einkommens, und Verrechnungssteuer befreit. Eine Besteuerung erfolgt erst zum Zeitpunkt der Auszahlung, separat, und zu einem reduzierten Tarif. Wer das Kapital als Rente bezieht, versteuert diese ganz konventionell als Einkommen.

Im Folgenden erhalten Sie sieben wertvolle Ratschläge, die Sie bei der Einzahlung in die Pensionskasse beachten sollten.

1. Warten Sie nicht zu lange zu

Möglich ist eine Einzahlung in die Pensionskasse, wenn eine Vorsorgelücke besteht. Das ist oft der Fall. Angaben zum Einkaufspotenzial finden sich meist im Pensionskassenausweis. Falls nicht, erteilt die Pensionskasse Auskunft. Gründe für die Lücke können Lohnerhöhungen, Verbesserungen im Vorsorgeplan, die Aufteilung der PK-Gelder aufgrund einer Scheidung, berufliche Auszeiten, oder der Zuzug aus dem Ausland sein. Der Entscheid, ob ein Abzug zulässig ist, liegt bei der Steuerbehörde.

Wer von der Steuerersparnis aktuell profitieren will, klärt bei der Pensionskasse ab, bis wann die Einzahlung abgewickelt sein muss. Die Steuervorteile können Einzahlungen in die PK auch als Investment attraktiv machen. Entscheide zu Höhe und Zeitpunkt einer Einzahlung haben oft eine grosse Tragweite und strategischen Charakter. Sie stützen sich deshalb idealerweise auf eine umfassende Beratung und Pensionsplanung.

2. Attraktiv ist ein Einkauf vor allem für Über-50-Jährige

Denn die Steuerersparnis verteilt sich auf eine kürzere Zeit. Und je kürzer die Zeit bis zur Pensionierung, desto mächtiger der Spareffekt und die Rendite. Da das Einkommen in fortgeschrittenerem Alter oft auch höher ist, lässt sich mittels Einkaufs in die PK die Steuerprogression besser brechen.

Dies erhöht die Attraktivität von Einkäufen. 40-Jährige, die eine lange Restanlagefrist haben, sollten aus Anlageperspektive andere Optionen ins Auge fassen. Denn einerseits verwässert sich die Steuervorteil. Anderseits können Private bei langem Horizont mit guter Wahrscheinlichkeit höhere Anlagerenditen erzielen als über die Pensionskasse.

3. Zahlen Sie gestaffelt ein

Weiter optimieren lässt sich die Steuerersparnis oft über gestaffelte Einzahlungen, verteilt auf mehrere Jahre. Dies gilt besonders für jene mit finanziellem Spielraum. Ein Rechenbeispiel dazu finden Sie in der untenstehenden Tabelle. Das Sparpotenzial variiert dabei von Kanton zu Kanton.

Durch eine Optimierung der Höhe lässt sich die Steuerprogression brechen. Ein individueller Einzahlungsplan, der alle relevanten Faktoren berücksichtigt, kann ein zweckdienliches Hilfsmittel sein.

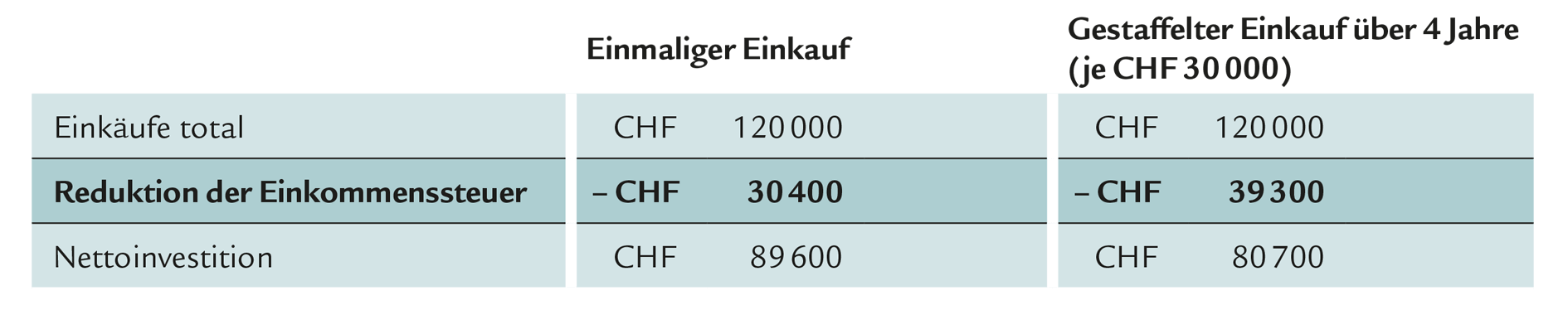

Fallbeispiel: Einkauf in die Pensionskasse

Michel G., 58, ledig und in der Stadt Zürich lebend, plant seine ordentliche Pensionierung mit 65. Sein steuerbares Einkommen beträgt CHF 150 000. Er möchte durch einen Einkauf in seine Pensionskasse seine Steuerbelastung bis zur Pensionierung reduzieren.

Durch einen gestaffelten Einkauf bricht Michel G. die Steuerprogression über mehrere Jahre und erzielt damit eine höhere Reduktion der Einkommenssteuer. Dabei hat er berücksichtigt, dass man in den letzten drei Jahren vor der Pensionierung keine Einkäufe tätigen sollte, wenn man einen Teil der Altersleistungen als Kapitalbeziehen will, und ist sich bewusst, dass je nach Bezugsform unterschiedliche Steuern anfallen werden.

Quelle: Swiss Life Wealth Managers, Merkblatt «Steuern sparen mit der richtigen Planung»

Ebenfalls für Sie interessant: Merkblatt «Einkauf in die Pensionskasse – lohnt sich dies auch für mich?»

4. Lassen Sie vor dem Einkauf die erwartete Rendite rechnen

Das ist unerlässlich, um eine solide Entscheidungsgrundlage zu haben. Massgebend ist die Rendite nach Steuern. Sie hängt von mehreren Faktoren ab. In steuerlicher Hinsicht bestehen kantonal zum Teil grosse Unterschiede. Zu beachten ist auch, dass die Pensionskasse den Betrag dem überobligatorischen Teil zurechnet, der oft schlechter verzinst wird.

Ein weiterer Faktor ist der Umwandlungssatz; der Satz zu dem Kapital bei der Pensionierung in Rente gewandelt wird. Auch dieser ist im überobligatorischen Teil tiefer. Einen grossen Einfluss auf die zu erwartende Rendite hat, wie bereits erwähnt, der Zeitpunkt der Einzahlung. Je nach Pensionskasse ist die Einzahlung bis drei Jahre vor der Pensionierung möglich, wenn kein Kapitalbezug geplant ist. Bei Einzahlungen in den letzten drei Jahren vor der Pensionierung werden die Leistungen immer als Rente ausbezahlt. A propos Rente oder Kapital: Wer sich das Kapital auszahlen lässt, erzielt in der Regel eine höhere Rendite als jene, die sich für die Rente entscheidet. Die Rendite ist aber auch davon abhängig, wie alt jemand wird, und ob die Ehepartnerin oder der Lebenspartner eine höhere Hinterbliebenenrente erhält.

Kapital in der Pensionskasse ist für das Alter vorgesehen und bleibt gebunden. Ein Zugriff ist nur in Sonderfällen wie die Aufnahme einer selbständigen Erwerbstätigkeit, ein Wegzug in ein Land, das nicht EU- oder EFTA-Mitglied ist, oder für die Finanzierung selbstgenutzten Wohneigentums möglich. Wer sich einkauft, kann Kapital frühestens drei Jahre nach der Einzahlung wieder beziehen.

Sofern er die steuerlichen Vorteile des Einkaufs behalten möchte. Sind Gelder vorbezogen worden, ist ein Einkauf erst möglich, nachdem diese zurückbezahlt worden sind.

Tipp

Die Expertise einer Finanzberaterin oder eines Finanzberaters kann Sie dabei unterstützen, den Einkauf in die Pensionskasse zu beurteilen und Sie bei Ihrer Entscheidung begleiten. Überzeugen Sie sich in einem kostenlosen Erstgespräch von unserer Vorsorge- und Finanzexpertise.

5. Erhöhen Sie Ihr Einkaufspotenzial

Es kommt oft vor, dass Arbeitnehmende mit höherem Einkommen mehr in ihre PK einzahlen möchten als sie dürfen. Um Arbeitnehmenden die Möglichkeit zu geben, ihre Altersvorsorge zu verbessern, bieten viele Unternehmen Kaderversicherungen an. Diese Pläne erhöhen das Einkaufspotenzial, oft substanziell. In vielen Fällen schöpfen sie den gesetzlich zulässigen Spielraum für Erhöhungen noch nicht aus. Durch eine Erhöhung steigt das Einkaufspotenzial für die freiwillige Einzahlung in die PK. Zusätzliches weiteres Einkaufspotenzial entsteht, wenn die Möglichkeit geschaffen wird, für eine Frühpensionierung Einkäufe vorzunehmen.

6. Prüfen Sie die Solidität Ihrer Pensionskasse

Zentrale Grössen für die Beurteilung sind der Deckungsgrad der Pensionskasse sowie das Verhältnis von Aktiven zu Rentnern. Eine Überalterung ist oft mit einer Umverteilung von Aktiven zu Rentnern verbunden, was den Interessen eines aktiv Versicherten entgegenläuft. Nicht ratsam ist ein Einkauf in Fällen massiver Unterdeckung einer Pensionskasse, denn es besteht die Gefahr, dass man eine Sanierung mittragen muss. Unterbricht oder reduziert eine Kasse die Verzinsung des überobligatorischen Kapitalteils aufgrund eines Engpasses, so wirkt sich das direkt aus, denn Einzahlungen werden in der Regel diesem Teil zugeordnet. Der überobligatorische Teil wird verglichen zum obligatorischen oft schlechter verzinst. Die Attraktivität einer Einzahlung hängt also auch von der Pensionskasse ab.

7. Was geschieht mit dem eingezahlten Betrag im Todesfall?

Ratsam ist auch, vor dem Einkauf zu prüfen, was mit dem freiwillig eingezahlten Betrag im Todesfalle geschieht. Viele gehen davon aus, dass diese Beiträge dem Ehepartner oder der Lebenspartnerin ausbezahlt werden, beziehungsweise sich die Hinterlassenenrente erhöht. Das ist oft nicht der Fall, weil die Rente sich nach dem versicherten Lohn bemisst.

Das heisst: Alleinstehende sowie Ehepaare, die keine Kinder haben, erhöhen durch einen Einkauf ihre Rente, jedoch nicht die Leistungen für ihre Hinterbliebenen. Zur Absicherung der Familie besteht aber die Möglichkeit, eine sogenannte Risikokapitalversicherung abzuschliessen. Lassen Sie sich beraten. Falsch liegt auch, wer annimmt, Einzahlungen verbessern die Risikoleistungen.

Zur Erinnerung: Die berufliche Vorsorge versichert auch die Risiken Tod und Invalidität. Doch oft erhöhen Einzahlungen einzig die Rentenleistung, nicht die Leistungen bei Risiken. Wer wissen möchte, ob seine Pensionskasse aus dem Einkauf resultierende Leistungen im Todesfall ausbezahlt, fragt nach oder konsultiert das Reglement.

Gezielt Vermögen aufbauen

Relevante Informationen und wertvolle Orientierung vermittelt auch unser Merkblatt «Einkauf in die Pensionskasse – lohnt sich dies auch für mich?»

Tobias Kipfer

Financial Consultant & Relationship Manager

Tobias Kipfer ist Financial Consultant & Relationship Manager mit Fokus auf langfristigen Finanzplanungen und individuellen Vermögensverwaltungen bei Swiss Life Wealth Managers in Winterthur. Nach seinem Bachelorabschluss in Betriebswirtschaftslehre an der HSG St. Gallen absolvierte er ein Praktikum im Financial Consulting und Wealth Management und bildete sich zum Finanzexperten weiter.