Die Aktien-Rallye, die im Oktober 2023 ihren Anfang genommen hatte, setzte sich im ersten Quartal 2024 ungebremst fort, während die Obligationenmärkte eine Pause einlegten. Die Zinsen wurden von der Aktienrisikoprämie als Haupttreiber der Aktienmärkte abgelöst.

Als die Inflation im Herbst 2023 schneller zurückging als erwartet, wurden die Finanzmärkte von Optimismus gepackt. Sie zogen den erwarteten Zeitpunkt der ersten Zinssenkungen der Zentralbanken vor und erwarteten nun auch umfangreichere Zinssenkungen. Dies löste Ende Oktober 2023 eine Rallye sowohl an den Obligationen- als auch an den Aktienmärkten aus.

Zum Jahreswechsel waren wir positiv gestimmt für das Anlagejahr 2024, hielten die Hoffnung auf baldige Zinssenkungen jedoch für übertrieben. Wir erwarteten, dass sich der Rückgang der Inflation etwas verlangsamen würde, u. a. weil die Inflation nun vor allem aus dem Dienstleistungssektor stammte, wo sie sich langsamer bewegt. Nach unserer Meinung sollte dies die Hoffnung auf Zinssenkungen etwas dämpfen, die Rallye an den Obligationenmärkten pausieren lassen und zu erhöhter Volatilität an den Aktienmärkten führen.

Haben sich unsere Erwartungen im ersten Quartal 2024 bewahrheitet?

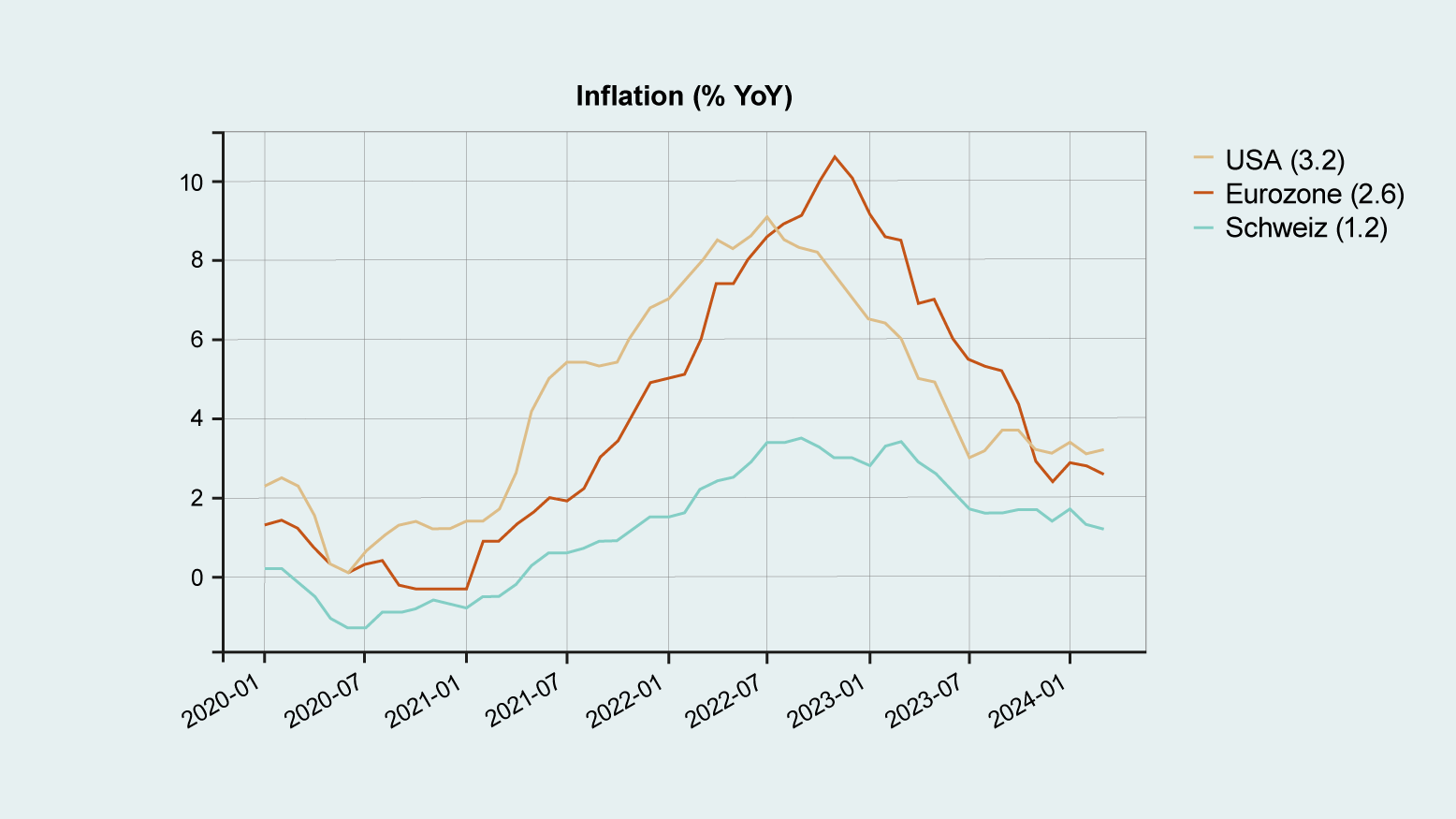

Teilweise. Der Rückgang der Inflation hat sich tatsächlich verlangsamt, wie in Abbildung 1 gezeigt.

Abbildung 1: Inflationsraten (in %) in den USA, der Eurozone und der Schweiz

Die risikofreien Zinsen fielen ebenfalls nicht mehr weiter, sondern erhöhten sich im ersten Quartal in den USA und der Eurozone leicht. Nur in der Schweiz, wo die Schweizerische Nationalbank am 21. März mit einer ersten Zinssenkung überraschte, fielen die Zinsen im März wieder auf das Niveau von Anfang 2024. Unsere Erwartungen bezüglich Inflation und der Reaktion der Obligationenmärkte trafen somit ein.

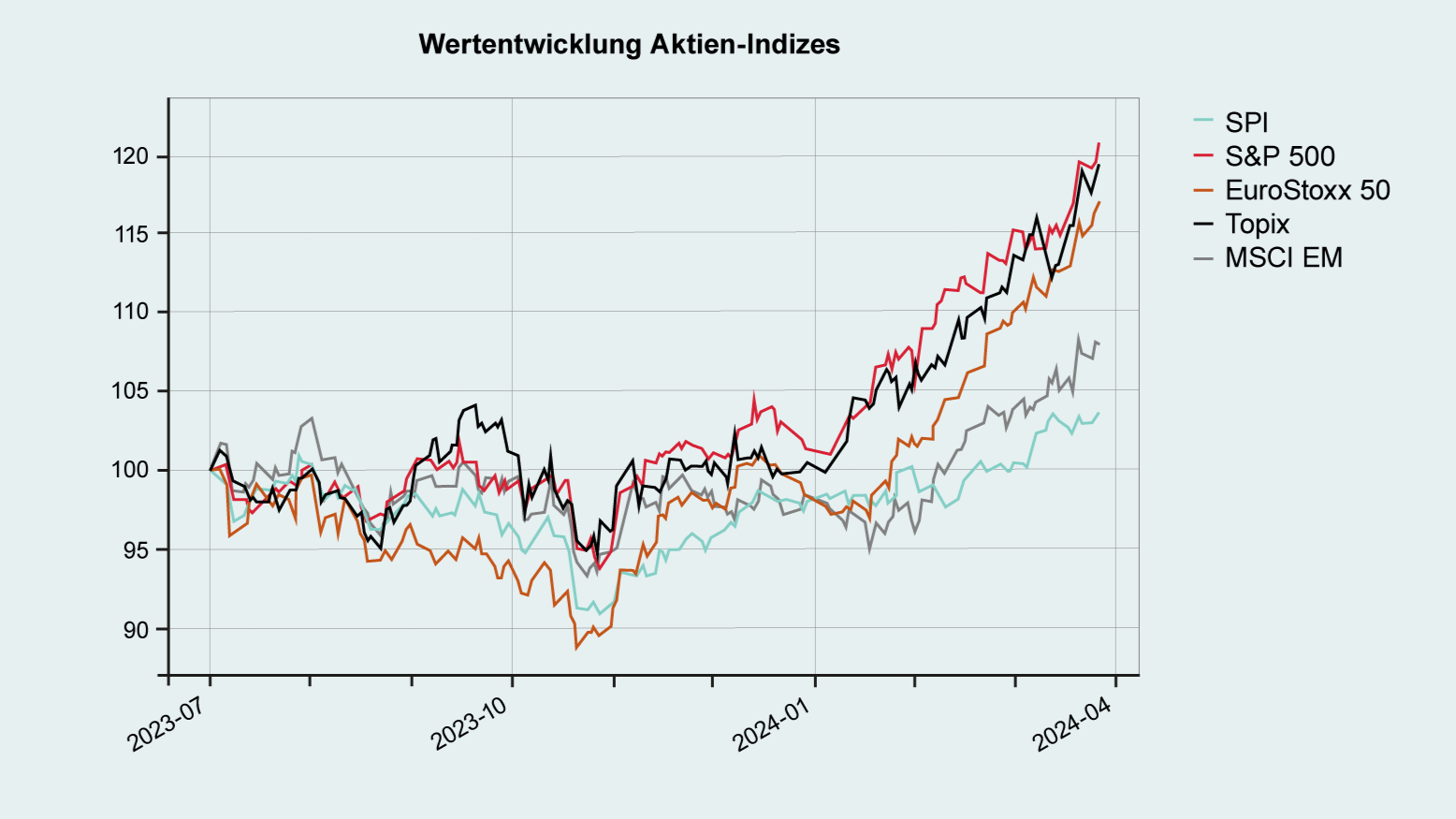

Entgegen unserer Erwartung entkoppelten sich die Aktienmärkte hingegen von den Obligationenmärkten und setzten ihre Rallye unbeeindruckt fort, wie in Abbildung 2 gezeigt wird. Amerikanische, europäische und japanische Aktien erzielten im ersten Quartal Renditen von ca. 19% in Schweizer Franken. Sie profitierten dabei auch von einer Aufwertung der Fremdwährungen gegenüber dem Schweizer Franken.

Abbildung 2: Wertentwicklung regionaler Aktienindizes (Net Total Return in CHF), indexiert auf 100 per 30.06.2023

Der Schweizer Aktienmarkt rentierte im ersten Quartal 2024 mit ca. 5,5% zwar ansprechend, aber doch deutlich weniger als seine globalen Kollegen. Einerseits profitierte er nicht von der Aufwertung der Fremdwährungen, andererseits lasteten die beiden Schwergewichte Roche und Nestlé wiederum auf dem Index, nachdem sowohl ihre Ergebnisse für das Jahr 2023 als auch ihr Ausblick für das Jahr 2024 hinter den Erwartungen der Analysten zurückgeblieben waren.

Fachwissen einholen

Prüfen Sie Ihre persönliche Situation gemeinsam mit Anlagespezialistinnen und Anlagenspezialisten von Swiss Life Wealth Managers in einem kostenlosen Erstgespräch.

Die eindrücklichste Grafik zum ersten Quartal 2024

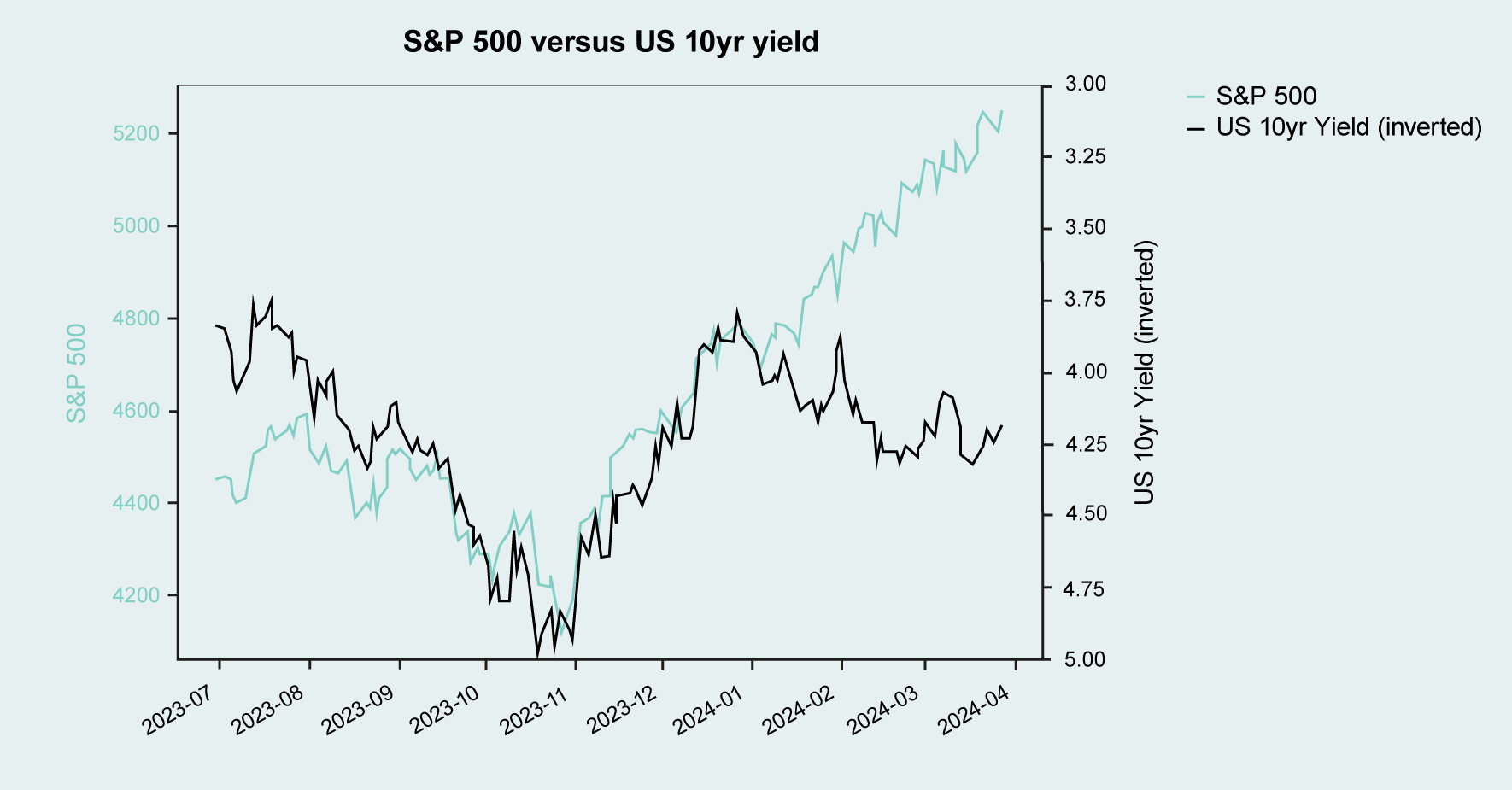

Wie beeindruckend die Rallye an den Aktienmärkten war, zeigt sich, wenn man die Entwicklung der Aktienmärkte im Vergleich zur Entwicklung der Zinsen betrachtet, wie es in Abbildung 3 für den amerikanischen Markt dargestellt ist.

Abbildung 3: Wertentwicklung des Index S&P 500 (in USD) im Vergleich zur Verzinsung zehnjähriger US-Staatsanleihen seit 30.06.2023. Die rechte Achse für die Verzinsung der Staatsanleihen ist invertiert, d. h., die schwarze Linie steigt, wenn die Zinsen fallen.

Die blaue Linie zeigt die Wertentwicklung des Index S&P 500 und die schwarze Linie die Verzinsung zehnjähriger US-Staatsanleihen. Im Jahr 2023 bewegten sich die beiden Linien synchron, d. h., die Zinsen waren der Haupttreiber für die Wertentwicklung von Aktien. Seit Beginn 2024 hat sich dies verändert. Die USD-Zinsen sind gestiegen (die schwarze Linie ist gefallen), die US-Aktien hingegen haben ihre Rallye fortgesetzt (die blaue Linie ist weiter gestiegen). Zwischen diesen beiden Linien ist 2024 eine Schere aufgegangen.

Was treibt die Aktien-Rallye im Jahr 2024?

Die Zinsen sind es offensichtlich nicht mehr. Gestiegene Gewinnerwartungen hätten der Treiber sein können, immerhin haben die ökonomischen Kennzahlen positiv überrascht. Auch unsere Ökonomen haben ihre Erwartungen für das Wirtschaftswachstum insbesondere der USA angehoben. Allerdings waren Fundamentalanalysten, welche die Gewinne der einzelnen Firmen projizieren, bereits das ganze letzte Jahr positiver als Makroökonomen, welche die Volkswirtschaft als Ganzes projizieren. Die Gewinnerwartungen der Firmen für die kommenden Jahre wurden 2024 bisher nicht erhöht, zumindest nicht für den Aktienmarkt als Ganzes.

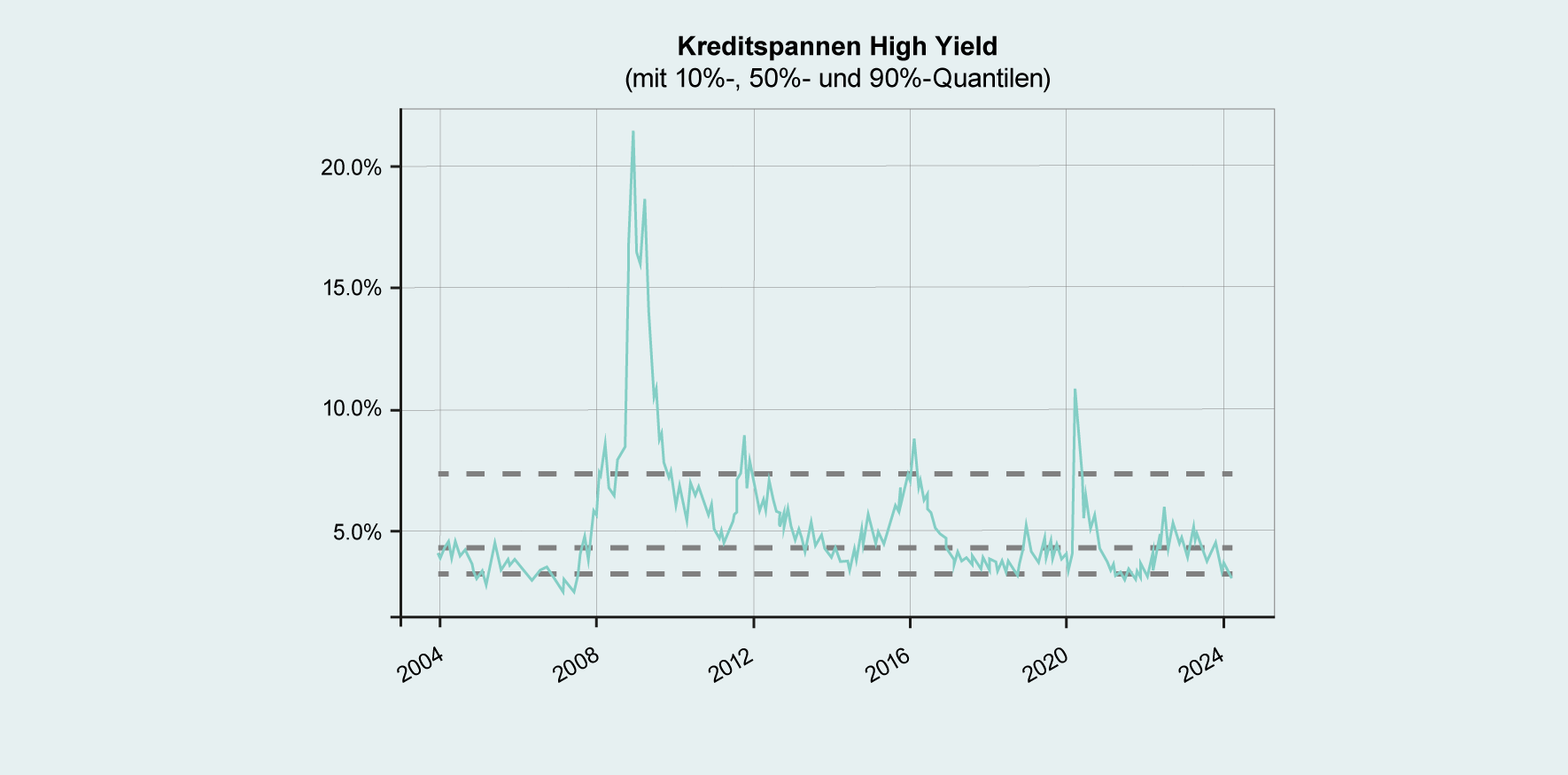

Was bleibt, wenn Zinsen und Gewinnerwartungen als Treiber ausfallen? Es bleibt die Aktienrisikoprämie. Dies ist die erwartete Mehrrendite gegenüber Staatsanleihen, welche die Bewertungen von Aktien eingepreist haben. Die Aktienrisikoprämie ist nicht direkt beobachtbar. Es gibt jedoch eine Risikoprämie, die ihr sehr nahekommt und die direkt beobachtbar ist. Es ist die Kreditspanne von High-Yield-Anleihen, d. h. die Mehrverzinsung von Firmenanleihen mit hohem Kreditrisiko gegenüber Staatsanleihen. Wie in Abbildung 4 gezeigt, ist diese seit Oktober 2023 stark gefallen und nun so niedrig wie seit 2007 nicht mehr.

Abbildung 4: Kreditspannen von USD-High-Yield-Anleihen seit 2004

Welches Szenario preisen die Finanzmärkte aktuell?

Die Finanzmärkte preisen aktuell ein positives Wirtschaftsszenario, in dem der zyklische Tiefpunkt gegen Jahresmitte durchschritten wird und die USA eine Rezession vermeiden. Trotz anhaltend hohem Privatkonsum, der durch steigende Realeinkommen gestützt wird, sinkt die Inflation weiter, wenn auch langsamer als 2023. Sowohl die amerikanische als auch die europäische Zentralbank senken ab Juni mehrmals die Leitzinsen und Firmengewinne wachsen in den nächsten Jahren mit ca. 10% pro Jahr.

Dieses Szenario entspricht ungefähr unserem Basisszenario. Wenn sich dies so bewahrheitet, gebührt den Zentralbanken ein grosses Lob für eine beherzte Inflationsbekämpfung, ohne eine nennenswerte Rezession ausgelöst zu haben. Die letzten makroökonomischen Kennzahlen deuten darauf hin, dass dieses Kunststück gelingen kann.

Wie positionieren wir uns aktuell?

Die Risikoprämien auf Aktien und Unternehmensanleihen sind so niedrig, dass sie keinen Raum für alternative Szenarien lassen. Hohe Bewertungen allein sind aber noch kein Auslöser für Korrekturen. Sie erhöhen jedoch das Risiko und die Unsicherheit und reduzieren die langfristig erwartete Rendite. Daher erwarten wir für das kommende Quartal mehr Volatilität an den Aktienmärkten. Da sie kurzfristig ein hohes Momentum aufweisen und wir erwarten, dass sie mittelfristig durch ein sich stabilisierendes Wirtschaftsumfeld und sinkende Zinsen gestützt werden, positionieren wir uns trotz hoher Bewertungen aktuell neutral auf Aktien.

Wir übergewichten dafür hochqualitative Anleihen (v. a. währungsabgesicherte Anleihen in EUR und USD), da diese von sinkenden Zinsen profitieren und wir von ihnen eine gute risikoadjustierte Rendite erwarten. Nach der fortgesetzten Rallye an den Aktienmärkten und der Pause an den Obligationenmärkten hat sich ihre relative Attraktivität gegenüber Aktien nochmals erhöht.

Wir untergewichten Firmenanleihen (v. a. High-Yield-Anleihen). Deren Kreditspannen sind so niedrig, dass sie selbst in einem positiven Szenario kaum weiter sinken werden und bei stabilen Kreditspannen wenig Mehrertrag gegenüber Staatsanleihen bieten. In Alternativszenarien einer stärkeren wirtschaftlichen Abkühlung oder eines erneuten Inflationsanstiegs würden sie hingegen signifikant schlechter rentieren als Staatsanleihen.

Fazit

Das wirtschaftliche Umfeld und die Finanzmärkte bleiben nach dem stärksten Zinserhöhungszyklus seit Beginn der 80er-Jahre und nach der ersten Zinssenkung durch die Schweizerische Nationalbank herausfordernd. Die Bewertungen von Aktien und Firmenanleihen sind hoch. Sie preisen ein Wirtschaftsszenario, das positiver ist, als man es noch letzten Sommer erwartet hätte. Allerdings sind die jüngsten wirtschaftlichen Kennzahlen im Einklang mit dem Pfad eines solchen Szenarios. Wir beobachten daher intensiv die wirtschaftlichen Kennzahlen und Finanzmarktparameter sowie das geopolitische Umfeld, um zu beurteilen, ob wir weiterhin auf diesem Pfad bleiben.

Ein Gespräch mit einem Finanzberater oder einer Finanzberaterin kann helfen, mehr Struktur in die eigenen Finanzen zu bringen und das Vermögen im wahrsten Sinne des Wortes zielführend einzusetzen. Gerne beraten wir Sie persönlich in einem kostenlosen und unverbindlichen Erstgespräch.

Gezielt Vermögen aufbauen

Erfahren Sie im Merkblatt «Zielbasiertes Investieren für massgeschneiderten Vermögensaufbau» wie Sie mit der richtigen Anlagestrategie Ihre Lebenswünsche erreichen können.

Dr. Peter Kaste

Chief Investment Officer Swiss Life Wealth Management AG

Dr. Peter Kaste ist seit Januar 2024 Chief Investment Officer bei der Swiss Life Wealth Management AG. Zuvor leitete er das Financial-Engineering-Team von Swiss Life Asset Managers. Er ist promovierter Physiker, CFA Charterholder und Mitglied der Swiss CFA Society.

Hinweis: Die aufgeführten Angaben dienen lediglich Informationszwecken und sind ohne Gewähr und Haftung. Sie begründen weder ein Angebot, eine Anlageberatung noch eine Empfehlung zum Erwerb oder zur Veräusserung von Finanzinstrumenten oder zum Abschluss von anderen Rechtsgeschäften. Dieser Beitrag enthält zukunftsgerichtete Aussagen, welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Investitionen in Finanzprodukte sind mit unterschiedlichen Risiken verbunden, wozu auch der potenzielle Verlust des eingesetzten Kapitals gehört.