Erfahren Sie hier alles Wichtige über die obligatorische und die überobligatorische Vorsorge der 2. Säule (BVG) und wie Sie Ihre Altersvorsorge optimieren können.

Die 2. Säule der Schweizer Altersvorsorge (berufliche Vorsorge) ist ein zentraler Bestandteil unseres Vorsorgesystems. Sie spielt eine entscheidende Rolle dabei, den Lebensstandard im Ruhestand zu sichern, und ist ein wichtiger Teil Ihres Vermögens. Doch wie funktioniert die 2. Säule genau, und wie können Sie Ihre Vorsorge optimieren?

Was ist die 2. Säule?

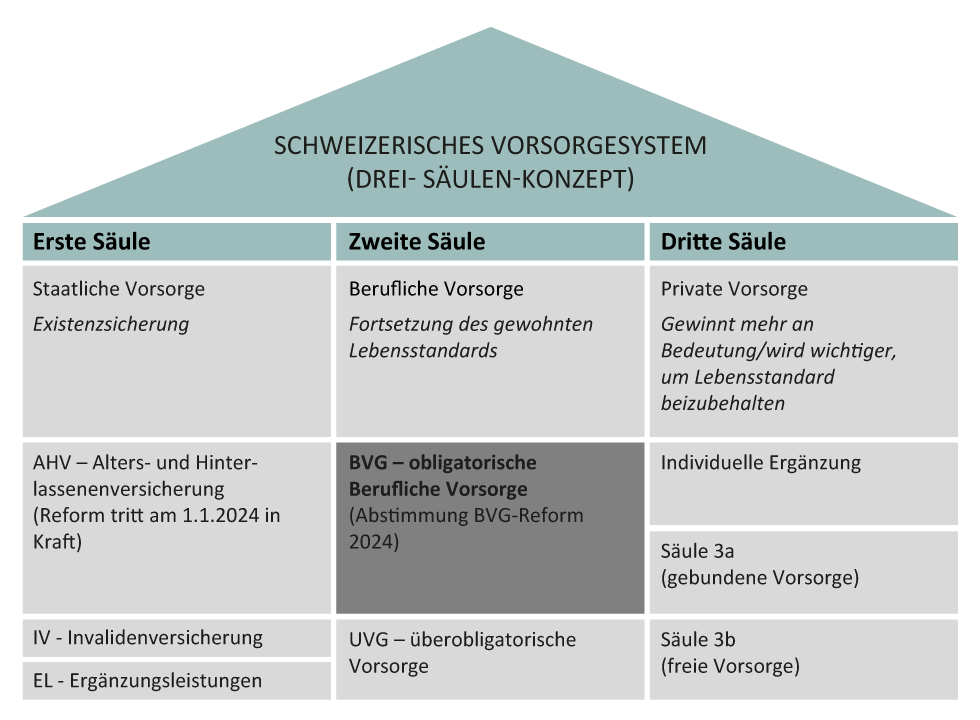

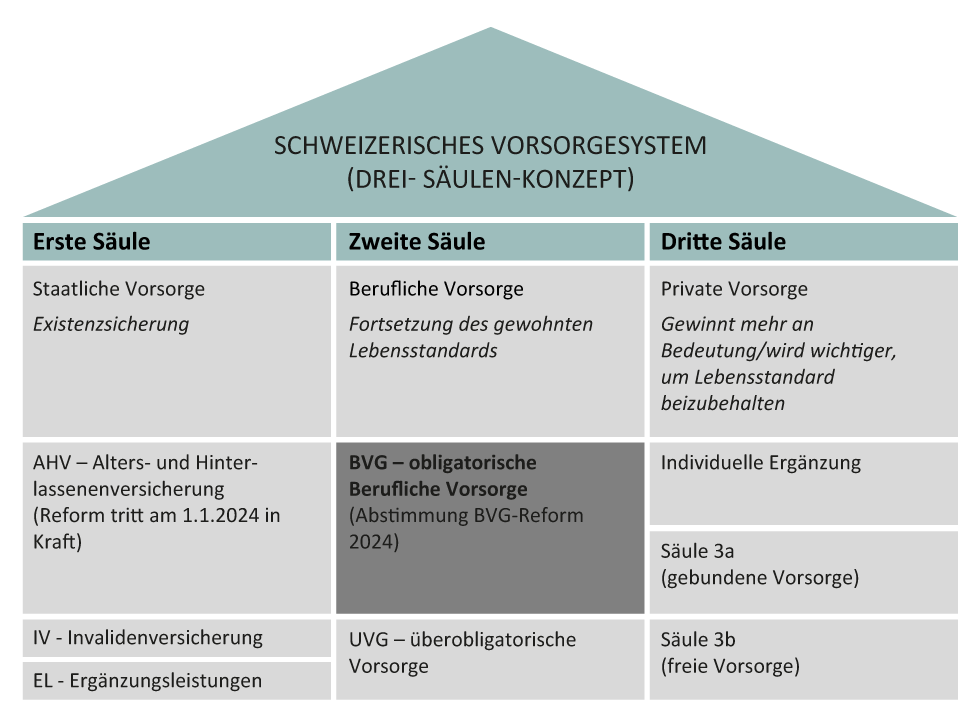

Die 2. Säule basiert auf dem Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG). Sie ergänzt die 1. Säule (AHV/IV) und verfolgt das Ziel, zusammen mit der 1. Säule etwa 60% des letzten Einkommens im Alter zu ersetzen. Arbeitnehmende und Arbeitgeber leisten gemeinsam Beiträge an die Pensionskasse, mit denen über die Jahre ein Vorsorgevermögen aufgebaut wird, aus dem im Alter eine Rente oder Kapital bezogen werden kann.

Viele Menschen sind sich nicht bewusst, dass das angesparte Kapital in der Pensionskasse Teil ihres persönlichen Vermögens ist. Dieses Kapital kann erhebliche Auswirkungen auf die finanzielle Planung und auf das Vermögen haben, insbesondere für Gutverdienende.

Wichtige Begriffe der 2. Säule?

- Eintrittsschwelle BVG: Alle Löhne über der Eintrittsschwelle müssen obligatorisch im BVG versichert werden. Für das Jahr 2024 liegt diese Schwelle bei CHF 22 050.

- Koordinationsabzug: ein fixer Betrag, der vom Bruttolohn abgezogen wird, um den versicherten Lohn zu bestimmen, auf den Beiträge geleistet werden.

- Umwandlungssatz: Der Satz, mit dem das angesparte Kapital in eine jährliche Rente umgewandelt wird. Ein Umwandlungssatz von 6,8% bedeutet, dass Sie 6,8% Ihres Kapitals pro Jahr als Rente erhalten.

Das Überobligatorium: mehr als das Minimum

Das obligatorische Minimum, das im BVG festgelegt ist, wird von vielen Pensionskassen durch das Überobligatorium ergänzt. Dabei handelt es sich um zusätzliche Leistungen und Beiträge, die über das gesetzliche Minimum hinausgehen. Das Überobligatorium bietet mehr Flexibilität, jedoch können die individuellen Anpassungen in der Regel nur durch den jeweiligen Arbeitgeber festgelegt werden. Einige Pensionskassen bieten die Wahl zwischen zwei bis drei Beitragsoptionen an, um die Beiträge an die Pensionskasse an die individuellen Bedürfnisse anzupassen.

Durch die höheren Beiträge entsteht in der Regel auch ein höheres Einkaufspotenzial, das gezielt genutzt werden kann, um die Altersvorsorge wie auch die Steuern weiter zu optimieren. Tipps dazu finden Sie weiter unten. Weitere hilfreiche Informationen haben wir zudem in unserem Blogbeitrag «Jetzt Pensionskasse prüfen: Steuern optimieren und fürs Alter vorsorgen» für Sie zusammengestellt.

Rente oder Kapitalbezug

Im Rahmen der 2. Säule haben Sie die Wahl zwischen einer lebenslangen Rente und einem einmaligen Kapitalbezug bei der Pensionierung. Der Kapitalbezug kann insbesondere für diejenigen interessant sein, die ihre Finanzen selbst verwalten oder grössere Investitionen planen. Eine Rente hingegen bietet lebenslange finanzielle Sicherheit. Eine Kombination aus beiden Optionen ist ebenfalls möglich. Da jede Situation individuell ist, empfiehlt es sich, sich hierzu von Vorsorgeexpertinnen und -experten beraten zu lassen.

Welche Auswirkungen hat die BVG-Reform auf Ihre Pensionskasse?

Kontaktieren Sie uns für ein persönliches Gespräch und profitieren Sie von unserer langjährigen Expertise in der Vorsorgeplanung.

Tipps zur Optimierung der Altersvorsorge

- Freiwillige Einkäufe: Ab 50 Jahren lohnt es sich besonders, freiwillige Einkäufe in die Pensionskasse zu leisten. Diese Einzahlungen können steuerlich geltend gemacht werden und erhöhen gleichzeitig das Alterskapital.

- Überprüfung der Pensionskasse: Lassen Sie Ihre Pensionskassenleistungen regelmässig von einer Expertin oder einem Experten überprüfen. So können Sie feststellen, welche Lücken bestehen und welche Leistungen Sie durch private Vorsorge ergänzen sollten, um optimal abgesichert zu sein.

- Risikofähigkeit und Anlagestrategie: Wenn Sie über eine 1e-Lösung verfügen, sollten Sie sicherstellen, dass Ihre Pensionskasse eine Anlagestrategie verfolgt, die zu Ihrer persönlichen Risikofähigkeit passt. Eine höhere Aktienquote kann langfristig zu einer besseren Rendite führen.

- Frühzeitige Planung: Beginnen Sie frühzeitig mit der Planung Ihrer Altersvorsorge. Eine strategische Planung über die Jahre hinweg kann zu erheblichen Vorteilen im Alter führen.

165 Jahre Expertise in Vorsorge und Anlage nutzen

Dieser Beitrag soll Ihnen einen Überblick über die 2. Säule und die Möglichkeiten zur Optimierung Ihrer Altersvorsorge geben. Da jede finanzielle Situation individuell ist, empfiehlt es sich, sich von einer Vorsorgeexpertin oder einem Vorsorgeexperten beraten zu lassen. Nutzen Sie ein unverbindliches und kostenloses Erstgespräch mit einer Beraterin oder einem Berater in Ihrer Nähe und vereinbaren Sie einen Termin.

* Quelle: Swiss Life Wealth Managers

Die wichtigsten Begriffe im Zusammenhang mit der BVG-Reform

Das BVG ist das Gesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge in der Schweiz. Es regelt die obligatorische berufliche Vorsorge für Arbeitnehmende.

Eine Pensionskasse ist eine Einrichtung, die von Arbeitgebenden und Arbeitnehmenden finanziert wird. Sie verwaltet die berufliche Vorsorge und zahlt Rentenleistungen im Alter, bei Invalidität oder im Todesfall aus.

Der Mindestzinssatz ist der gesetzlich festgelegte Zinssatz, den Pensionskassen ihren Versicherten auf dem obligatorischen Sparkapital gewähren müssen.

In der beruflichen Vorsorge unterscheidet man zwischen obligatorischer und überobligatorischer Vorsorge. Die obligatorische Vorsorge, die im BVG geregelt ist, betrifft das gesetzlich vorgeschriebene Minimum, während die überobligatorische Vorsorge zusätzliche Leistungen ermöglicht.

Die Säule 3a bezieht sich auf die individuelle gebundene Vorsorge. Es handelt sich dabei um persönliches Vorsorgekapital, z.B. auf einem Sparkonto, in einem Wertschriftendepot oder einer Versicherungspolice. Die gebundene Vorsorge ist steuerlich begünstigt und unterliegt bestimmten Einschränkungen.

Anita Obrist

Expertin Vorsorge- und Finanzplanung

Anita Obrist ist eidg. dipl. Finanzplanungsexpertin und verfügt über umfassende Fachkenntnisse und langjährige Erfahrung in der Finanzbranche. Derzeit leitet sie das Team Qualitätsmanagement und Ausbildung der Swiss Life Wealth Management AG. Neben einem CAS in Unternehmensnachfolge verfügt sie über einen Abschluss als dipl. Betriebswirtschafterin HF. In ihrer über 20-jährigen Karriere hat sie in verschiedenen Positionen bei unterschiedlichen Finanzinstituten gearbeitet und ist regelmässig als Referentin bei diversen Fachanlässen aufgetreten.

Dies ist ein gekürzter Beitrag aus der Publikation «Wealth Navigator» von Swiss Life Wealth Managers, der

u. a. in der NZZ erschienen ist.