Investire senza correre rischi? È quasi impossibile, ma il rischio può essere ridotto al minimo. Tra le altre cose, è possibile farlo con un orizzonte d’investimento a lungo termine, diversificando il portafoglio e investendo in modo razionale, evitando errori d’investimento evitabili. Questi ultimi, infatti, possono costare fino al 6,5% di rendimento annuo.

Prestito giorno per giorno, deposito vincolato e conto di risparmio sono investimenti tradizionali considerati particolarmente sicuri, ma presentano uno svantaggio decisivo: spesso il loro rendimento è inferiore al tasso d’inflazione, quindi nel tempo il denaro perde valore reale. Chi parcheggia il proprio capitale in modo presumibilmente «sicuro», si espone a un altro rischio: la perdita di potere d’acquisto.

Spesso, quindi, investire senza rischi è una questione di prospettiva. Anziché puntare solo sulla sicurezza assoluta, è importante gestire i rischi in modo intelligente. È qui che inizia l’investimento strategico.

Gli errori d’investimento costano molto denaro e sono evitabili

Numerosi studi scientifici dimostrano che molte investitrici private e molti investitori privati non agiscono in modo razionale, bensì emotivo. Comprano e vendono nel momento sbagliato, diversificano troppo poco il loro portafoglio o si lasciano guidare dal caso, ad esempio dai comunicati dei media o dalle preferenze personali, nella selezione dei titoli. A lungo termine, questi modelli di comportamento hanno un costo non solo in termini di stress, ma anche di rendimento.

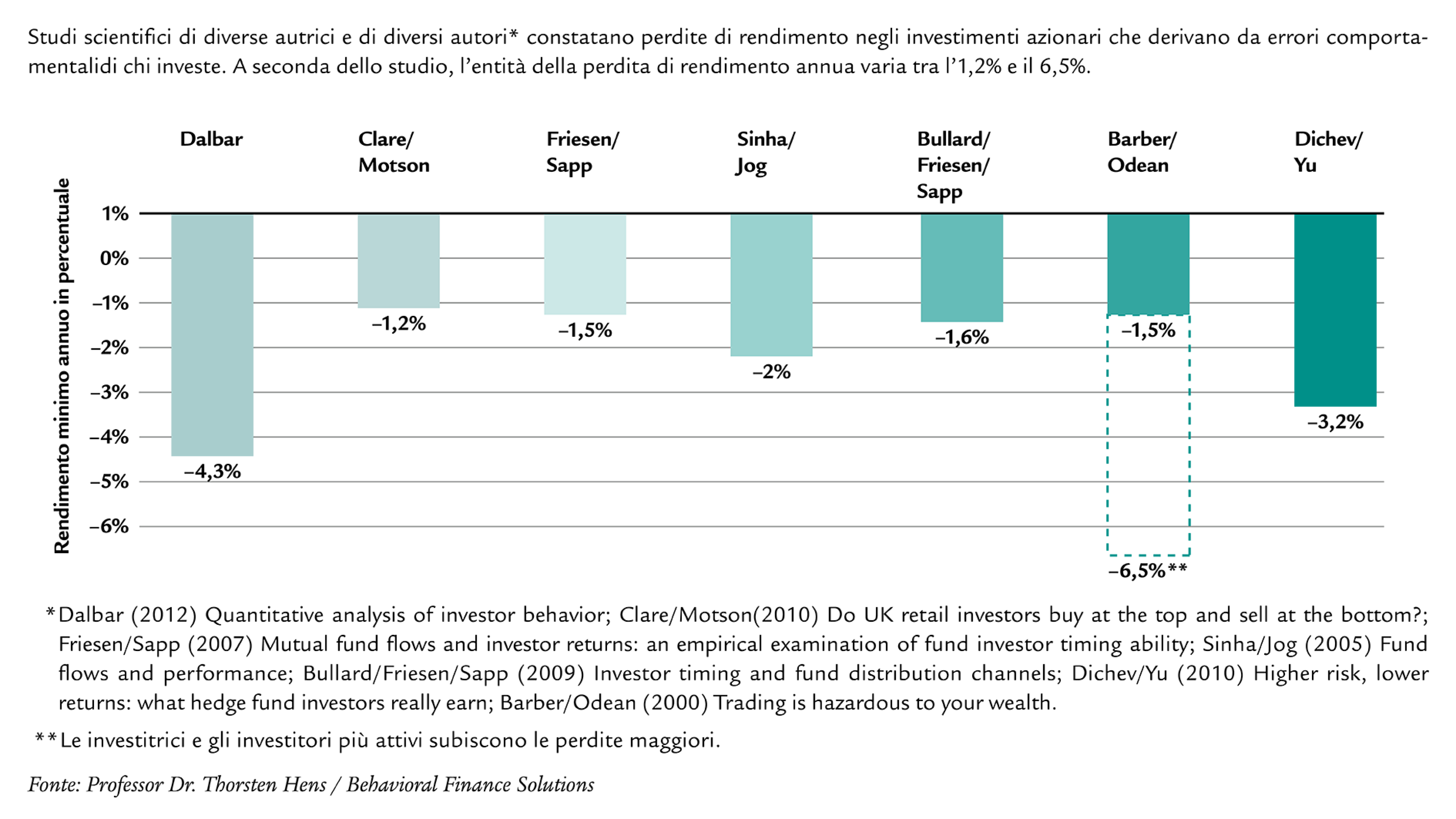

Il prof. dr. Thorsten Hens, rinomato economista comportamentale di Zurigo, ha dimostrato in un’analisi che gli errori d’investimento legati al comportamento possono causare perdite di rendimento fino al 6,5% annuo. A lungo termine, l’effetto degli interessi composti fa aumentare drasticamente queste perdite. Spesso, quindi, non sono i mercati a rappresentare il pericolo maggiore negli investimenti, ma il proprio comportamento.

La buona notizia è che molti di questi errori possono essere evitati grazie a un approccio più strutturato, alle conoscenze e al sostegno di specialiste e specialisti.

Consiglio: nell’articolo del blog vi spieghiamo come evitare le tre principali insidie nell’investimento.

Perdite di rendimento dovute a errori d’investimento legati al comportamento

Fonte: Professor Dr. Thorsten Hens / Behavioral Finance Solutions

Perché proprio le investitrici e gli investitori che possono beneficiarne maggiormente non lo fanno

La cosa più paradossale è che proprio chi potrebbe beneficiare maggiormente di una consulenza patrimoniale professionale spesso vi rinuncia. Uno studio di Thorsten Hens e Kremena Bachmann evidenzia che chi ha scarse competenze in materia di investimenti difficilmente ricorre a una consulenza. Viceversa, le investitrici e gli investitori più competenti hanno una maggiore propensione a delegare le proprie decisioni d’investimento, anche se in teoria potrebbero non farlo.

Uno dei motivi è che spesso le investitrici e gli investitori sopravvalutano le proprie capacità. Attribuiscono le esperienze positive alle proprie capacità e ignorano fattori esterni, come un periodo generale di boom o semplicemente la fortuna. Leggete questo blog per saperne di più sull’effetto Dunning-Kruger e su altri trucchi psicologici nell’investimento.

I ricercatori non hanno riscontrato alcuna correlazione significativa tra la competenza percepita e quella effettiva. In sintesi, spesso chi crede di sapere tanto si sbaglia e ne subisce le conseguenze negli investimenti finanziari.

Una buona consulenza è una decisione saggia, soprattutto in età avanzata

I ricercatori hanno anche scoperto che la domanda di consulenza finanziaria aumenta con l’età e con un maggiore volume di investimenti. Secondo lo studio, le investitrici e gli investitori con un patrimonio cospicuo hanno una maggiore propensione a delegare le decisioni o a consultare più specialiste e specialisti. Sesso, formazione, attività professionale indipendente o reddito non influiscono sulla disponibilità a richiedere una consulenza.

A proposito di età, le persone che decidono autonomamente sono spesso più giovani, meno abbienti, si ritengono più esperte, hanno minore competenza in materia d’investimento e si basano più sul proprio giudizio che sulle valutazioni di specialiste e specialisti. Chi delega le decisioni d’investimento ha spesso una maggiore competenza in materia d’investimento e si affida meno al proprio giudizio e più a quello di specialiste e specialisti.

«Il peggior nemico dell’investitore non è la banca che chiede commissioni troppo elevate, ma lui stesso», ha scritto Benjamin Graham, economista e mentore del guru degli investimenti Warren Buffett. Questa affermazione di Graham è supportata dall’economia comportamentale. La consulenza patrimoniale costa. Tuttavia, una consulenza competente può aiutare chi investe a evitare errori e quindi anche a non perdere denaro e a non assumersi rischi inutili a causa di decisioni sbagliate.

Investire senza rischi: un mito?

Il denaro non può mai essere investito senza rischi – un rendimento senza rischio è dunque un mito. Tuttavia, rischio non significa automaticamente perdita. Chi comprende i rischi e li gestisce in modo mirato può persino sfruttarli a proprio vantaggio. È proprio questo il punto di forza della consulenza finanziaria professionale: più che a evitare i rischi, aiuta a inquadrarli in funzione degli obiettivi personali e a sfruttarli nel modo più opportuno. Ad esempio tramite:

- Ampia diversificazione, ossia ripartizione su classi d’investimento, regioni e settori diversi

- Strategie d’investimento che si adattano al vostro profilo di rischio e ai vostri obiettivi personali

- Orientamento a lungo termine anziché reazione ai movimenti del mercato a breve termine

- Distanza emotiva grazie a una consulenza oggettiva e a investimenti razionali che non si basano sull’istinto

Nessun esperimento con il vostro denaro: iniziate con un primo colloquio gratuito

Evitate rischi inutili e ottenete di più dal vostro denaro. In occasione di un colloquio non vincolante vi mostreremo come si presenta una strategia d’investimento personalizzata in sintonia con i vostri obiettivi, la vostra situazione personale e le vostre esigenze in termini di sicurezza.

Vuole sapere quali potrebbero essere gli effetti dell'attuale situazione di mercato sulla sua situazione personale?

Parli con i nostri esperti di investimenti e fissi un primo colloquio gratuito e senza impegno.

Tutte le agenzie generali Swiss Life

I vantaggi reali della consulenza finanziaria professionale

Un colloquio con una consulente finanziaria o un consulente finanziario è più di una raccomandazione di prodotti. Si tratta di fare le domande giuste:

- Quali obiettivi desidero raggiungere con il mio patrimonio?

- Quanto rischio posso e voglio assumermi?

- Quali sono i miei progetti nella vita?

Sulla base delle vostre risposte a queste e ad altre domande e della vostra situazione patrimoniale viene messa a punto una strategia d’investimento individuale – senza gli errori che le investitrici private e gli investitori privati commettono spesso quando non si avvalgono di un aiuto professionale.

Struttura, strategia e supporto portano al successo

Investire senza rischi rimane un sogno irrealizzabile, ma chi si fa consigliare da persone competenti è in grado di valutare meglio i rischi e di evitare i pericoli maggiori: decisioni emotive sbagliate, scarsa diversificazione, azioni avventate.

Lo studio dimostra che la consulenza finanziaria aiuta a evitare errori costosi, riducendo al minimo il rischio di prendere decisioni sbagliate. Chi desidera gestire le proprie finanze in modo intelligente e accumulare patrimonio a lungo termine beneficia di un processo d’investimento strutturato e di un’assistenza professionale. Perché una buona consulenza, soprattutto quando si tratta di questioni finanziarie, è una delle migliori decisioni che si possano prendere.

Piero Huwyler

Senior Wealth Planner

Piero Huwyler è Senior Wealth Planner e responsabile della succursale di Swiss Life Wealth Managers presso la sede di Berna. In qualità di economista aziendale SUP, diplomato alla International Bankers School di New York e Certified Client Relationship Manager, oltre a un approfondito know-how in ambito di servizi finanziari e a conoscenze bancarie porta con sé anche una preziosa prospettiva internazionale. In aggiunta alla sua pluriennale esperienza nella conduzione e nel coaching, dispone di ampie competenze nella consulenza globale e nell’assistenza a un’esigente clientela d’investimento.