Placer de l’argent sans prendre le moindre risque? Ce n’est guère possible, mais on peut minimiser le risque, notamment en optant pour un horizon de placement à long terme, en misant sur la diversification et donc sur des placements rationnels et en évitant des erreurs de placement évitables. Ces dernières coûtent en effet jusqu’à 6,5% de rendement par an.

Argent au jour le jour, dépôts à terme, compte d’épargne: ces placements classiques sont considérés comme particulièrement sûrs. Mais ils présentent un inconvénient majeur: leur rendement est souvent inférieur à l’inflation. Cela signifie que l’argent perd de sa valeur réelle au fil du temps. Une personne qui place son capital sur une solution prétendument «sûre» court un autre risque: la perte de pouvoir d’achat.

Placer de l’argent sans risque est donc souvent une question de perspective. Au lieu de miser uniquement sur la sécurité absolue, il s’agit de gérer intelligemment les risques. C’est ici que commence l’investissement stratégique.

Les erreurs de placement coûtent cher et sont évitables

De nombreuses études scientifiques le montrent: bon nombre d’investisseurs et d’investisseuses privés n’agissent pas de manière rationnelle, mais émotionnelle. Ils achètent et vendent au mauvais moment, ne diversifient pas assez leur portefeuille ou se laissent guider par le hasard lors du choix des titres. Ils se fient par exemple aux articles parus dans les médias ou à leurs préférences personnelles. Ces schémas comportementaux sont éreintants et coûtent cher.

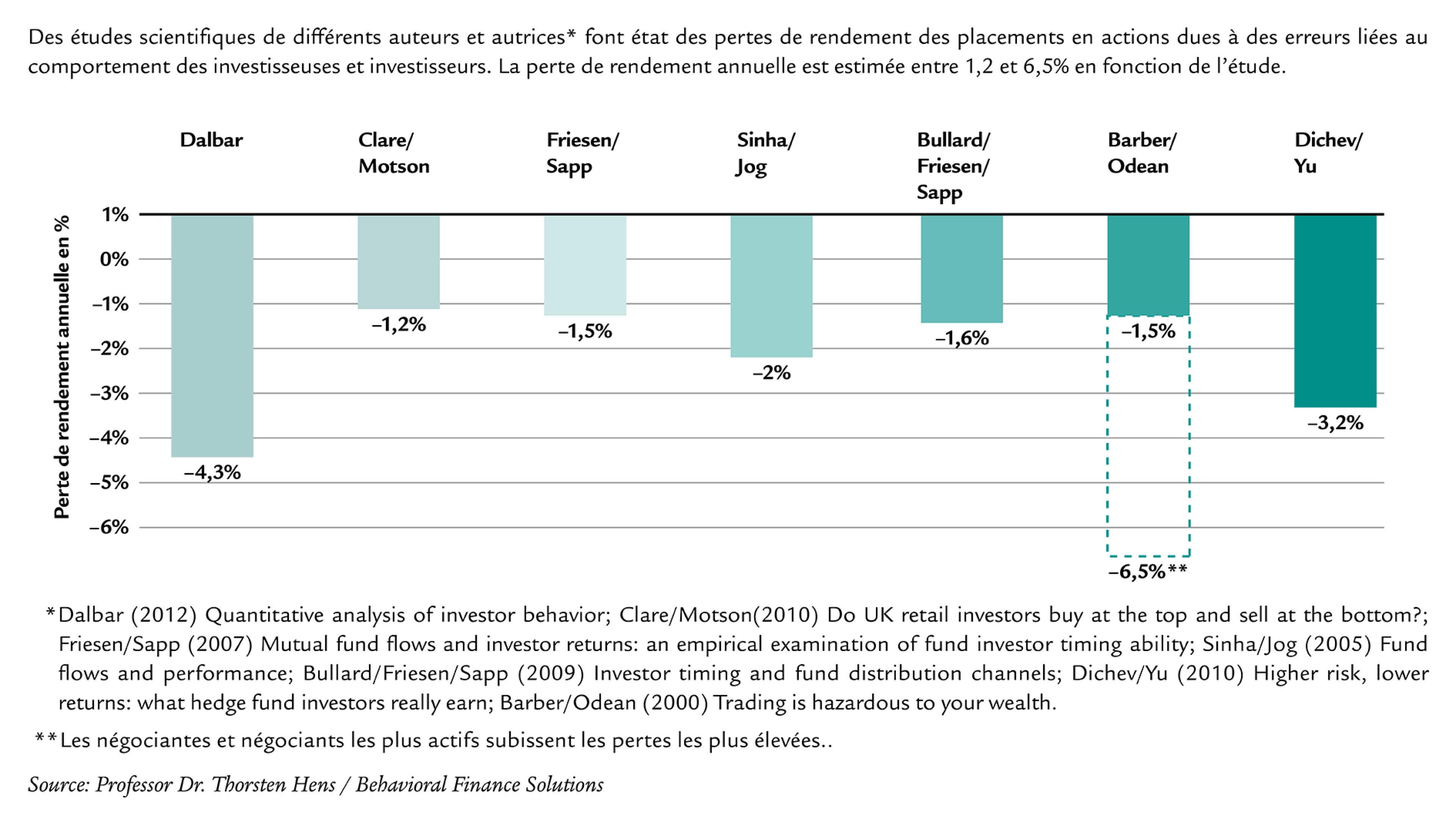

Ainsi, le professeur Thorsten Hens, économiste comportemental zurichois de renom, a montré dans une étude que les erreurs de placement liées au comportement peuvent entraîner des pertes de rendement allant jusqu’à 6,5% par an. A long terme, l’effet des intérêts composés augmente considérablement ces pertes. Souvent, ce ne sont donc pas les marchés qui représentent le principal danger en matière d’investissement, mais bien le comportement personnel.

Mais il y a une bonne nouvelle: avec une meilleure structure, des connaissances et le soutien de spécialistes, beaucoup de ces erreurs peuvent être évitées.

Conseil: dans l’article de blog, nous vous expliquons comment ne pas tomber dans les trois pièges principaux en matière de placement.

Perte de rendement due à des erreurs de placement liées au comportement

Source: Professor Dr. Thorsten Hens / Behavioral Finance Solutions

Pourquoi les investisseuses et investisseurs qui pourraient le plus en profiter ne le font pas

C’est un paradoxe: les personnes qui pourraient le plus tirer profit d’un conseil professionnel en gestion de fortune y renoncent souvent. Une étude de Thorsten Hens et Kremena Bachmann le montre: les personnes peu compétentes en matière de placement font moins souvent appel à un conseil. A l’inverse, les investisseuses et investisseurs plus compétents sont davantage disposés à déléguer leurs décisions de placement, alors qu’ils ne seraient théoriquement pas obligés de le faire, compte tenu de leurs connaissances techniques.

Il y a une raison à cela: souvent, les investisseuses et investisseurs surestiment leurs propres capacités. Ils attribuent des expériences positives à leurs propres capacités et font abstraction de facteurs externes comme un boom économique généralisé ou, plus simplement, le hasard. Dans ce blog, vous en saurez plus sur ce phénomène appelé effet Dunning Kruger et découvrirez d’autres astuces psychologiques en matière de placement.

Les chercheuses et chercheurs n’ont pas pu établir de lien significatif entre la compétence perçue et la compétence réelle. En bref, les personnes qui pensent savoir beaucoup de choses se trompent souvent, ce qui a des conséquences sur les placements.

Faire appel à un conseil de qualité est une décision judicieuse, surtout à la retraite

Les chercheuses et chercheurs ont également constaté que la demande de conseil financier augmente avec l’âge et avec le volume de placement. D’après l’étude, les investisseuses et investisseurs disposant d’une grande fortune sont davantage disposés à déléguer les décisions ou à faire appel à plusieurs spécialistes. Le sexe, le niveau de formation, l’activité professionnelle indépendante ou le revenu n’ont en revanche aucune influence sur la disposition à obtenir un conseil.

Concernant le critère de l’âge: les personnes qui décident elles-mêmes sont souvent plus jeunes, moins fortunées, se considèrent plus expérimentées, seraient moins compétentes en matière de placement et se fondent davantage sur leur propre jugement que sur les avis de spécialistes. En revanche, les personnes qui délèguent les décisions de placement sont souvent plus compétentes en matière de placement et se fient moins à leur propre jugement qu’à celui de spécialistes.

«Le principal ennemi de la personne qui investit n’est pas la banque qui prélève des frais trop élevés, mais elle-même», a déclaré Benjamin Graham, économiste et enseignant de Warren Buffett. L’économie comportementale vient étayer cette appréciation. Certes, un conseil en gestion de fortune a un coût. Mais un conseil professionnel peut permettre aux investisseuses et investisseurs d’éviter les erreurs, et donc d’éviter de perdre de l’argent ou de prendre des risques inutiles du fait de leurs erreurs de placement.

Placer de l’argent sans prendre de risque: un mythe?

Placer son argent sans prendre absolument aucun risque n’est pas possible. Obtenir un rendement sans risque est donc effectivement un mythe. Mais le risque n’est pas automatiquement synonyme de perte. Si l’on comprend les risques et si on les gère de manière ciblée, on peut même en tirer profit. C’est là qu’un conseil financier professionnel fait toute la différence: il permet non pas d’éviter les risques, mais de les classer selon les objectifs de vie personnels et de les exploiter de manière judicieuse. Quelques exemples d’approches utilisées à cet effet:

- Large diversification, c’est-à-dire répartition sur plusieurs classes d’actifs, régions et secteurs

- Des stratégies de placement adaptées à votre profil de risque et à vos objectifs

- Stratégie à long terme plutôt qu’une réaction à court terme aux mouvements du marché

- Distance émotionnelle grâce à un conseil objectif et investissement rationnel plutôt que de se fier à son instinct

Pas d’expériences hasardeuses avec votre argent: commencez par un premier entretien gratuit

Evitez les risques inutiles et faites fructifier votre argent. Dans le cadre d’un entretien sans engagement, nous vous présenterons une stratégie de placement sur mesure, adaptée à vos objectifs, à votre situation et à votre besoin de sécurité.

Vous souhaitez connaître les répercussions que la situation actuelle du marché pourrait avoir sur votre situation personnelle ?

Parlez à nos experts en investissement et convenez d'un premier entretien gratuit et sans engagement.

Toutes les agences générales Swiss Life

Ce qu’un conseil financier professionnel apporte vraiment

Un entretien avec une conseillère ou un conseiller financier va bien au-delà de la simple recommandation de produit. Il s'agit de poser les bonnes questions:

- Quels sont les objectifs que je souhaite atteindre avec ma fortune?

- Quel niveau de risque suis-je en mesure de et disposé(e) à supporter?

- Quel est mon projet de vie?

Sur la base de vos réponses à ces questions et à bien d’autres encore, et après une étude de votre situation en termes de fortune, une stratégie de placement individuelle est élaborée. Elle évite les erreurs que les investisseuses et investisseurs privés commettent souvent lorsqu’ils ne font pas appel à une aide professionnelle.

Une structure, une stratégie et un soutien qui mènent au succès

Placer de l’argent sans prendre de risque est un doux rêve. Mais avec un conseil professionnel, on peut mieux évaluer les risques et éviter les erreurs vraiment dangereuses: les mauvaises décisions basées sur les émotions, le manque de diversification, l’activisme aveugle.

Les études le montrent: le conseil financier permet d’éviter des erreurs coûteuses. Il réduit ainsi le risque de prendre de mauvaises décisions. Les personnes souhaitant structurer leurs finances de manière judicieuse et se constituer un patrimoine à long terme bénéficient d’une stratégie de placement structurée et d’un accompagnement professionnel. En effet, faire appel à un conseil de qualité est l’une des meilleures décisions que l’on puisse prendre, notamment en matière de finances.

Piero Huwyler

Senior Wealth Planner

Piero Huwyler est Senior Wealth Planner et responsable de succursale chez Swiss Life Wealth Managers sur le site de Berne. Economiste d’entreprise avec diplôme fédéral HES, diplômé de l’International Bankers School de New York et Certified Client Relationship Manager, il dispose non seulement d’un solide savoir-faire dans le domaine des services financiers et du secteur bancaire, mais aussi d’une large perspective internationale. Outre sa longue expérience en tant que cadre et coach, il dispose d’une vaste expertise dans le conseil et le suivi globaux d’une clientèle exigeante en matière de placements.