Souvent, en matière d’investissement, ce ne sont pas les marchés, mais des décisions liées aux émotions et des erreurs répandues qui impactent négativement le rendement pour les investisseuses et investisseurs privés.

«Le principal ennemi de la personne qui investit n’est pas la banque qui prélève des frais trop élevés, mais elle-même», a déclaré Benjamin Graham, qui était un économiste de renom, un investisseur légendaire et l’enseignant de Warren Buffett.

L’avis de Graham a depuis été confirmé par l’économie comportementale, une branche récente des sciences économiques: ce sont les investisseuses et les investisseurs qui se dressent eux-mêmes des obstacles. En effet, des études d’économie comportementale montrent que les erreurs irrationnelles en matière de placement peuvent entraîner des pertes de rendement allant jusqu’à 6,5% par an. Sous l’effet des intérêts composés, ces pertes se répercutent toujours plus sur le long terme. Nous vous présentons ci-après les trois pièges les plus fréquents en matière de placement et vous donnons des conseils concrets pour les éviter.

1. Illusion de sécurité: l’argent placé sur le compte d’épargne ne protège pas contre les pertes

«Investir dans des actions est beaucoup trop risqué. Je préfère laisser mon argent sur le compte d’épargne.» Vous êtes-vous déjà surpris(e) à croire à une telle idée?

Beaucoup de gens pensent que leur argent n’est en sécurité que sur le compte d’épargne. Un tel compte auprès d’une banque suisse offre une protection des déposants, grâce à laquelle les clientes et clients bénéficient d’une protection accrue jusqu’à un montant maximum de 100 000 francs en cas de faillite d’une banque. Autre aspect important: l’argent sur votre compte d’épargne n’est soumis à aucune fluctuation. Mais cette prétendue sécurité peut s’avérer trompeuse. En effet, l’inflation entraîne une baisse du pouvoir d’achat de votre épargne, en particulier lorsque les taux d’intérêt sont bas. Entre 2002 et 2022, le rendement annuel moyen des liquidités était de 0,1%, alors que l’inflation était de 0,5%. Cela se traduit par une perte de valeur réelle de votre fortune.

En revanche, les investissements en actions offrent des opportunités de rendement intéressantes à long terme. Ainsi, les actions suisses, dividendes compris, ont réalisé un rendement annuel moyen de 6,9% entre 1997 et 2021, soit nettement plus qu’un compte d’épargne. De plus, les bourses ne sont pas des casinos, même si les variations de cours à court terme peuvent le laisser penser. Les bourses ont plutôt une fonction économique. Elles financent les entreprises et permettent aux investisseuses et investisseurs de participer à la création de valeur d’une économie nationale et d’en profiter. Les personnes qui ne se laissent pas déstabiliser par des variations de cours et des changements d’attitude et qui disposent d’un horizon de placement à long terme bénéficient d’opportunités de rendement nettement plus élevées que celles offertes par un compte d’épargne.

Conseil: au lieu de placer votre capital sur le compte d’épargne, vous devriez envisager une stratégie de placement diversifiée, adaptée à vos objectifs individuels et à votre propension au risque.

Conseil

Jugez par vous-même de notre expertise en prévoyance et en finances lors d’un premier entretien gratuit. Nous vous aidons à faire le point sur votre situation patrimoniale et à répondre aux principales questions sur votre avenir financier.

Vous souhaitez connaître les répercussions que la situation actuelle du marché pourrait avoir sur votre situation personnelle ?

Parlez à nos experts en investissement et convenez d'un premier entretien gratuit et sans engagement.

Toutes les agences générales Swiss Life

2. Piège du timing: difficile de trouver le bon moment pour investir

«Je sais à quel moment je dois acheter des actions: lorsque les bénéfices sont attractifs. S’il y a un risque de perte, je revends les actions.»

Certains investisseurs et investisseuses recourent à cette stratégie apparemment simple et surestiment leurs capacités. En effet, seuls quelques rares investisseurs et investisseuses privés réussissent à faire dans la pratique ce qui paraît simple en théorie. Le market timing est une stratégie rarement couronnée de succès, même pour des personnes professionnelles. Des études montrent que les investisseuses et investisseurs qui essaient de prédire le marché passent souvent à côté des meilleurs jours boursiers et subissent ainsi des pertes de rendement considérables. En revanche, il s’est avéré qu’un investissement continu sur une longue période, qui ne tient pas compte des fluctuations à court terme du marché, permet d’obtenir de meilleurs résultats.

Conseil: en investissant régulièrement plutôt qu’en investissant une somme importante, vous pouvez lisser plus facilement les fluctuations du marché. La solution la plus simple est d’opter pour un plan d’épargne lié à des fonds, qui vous permet en outre de bénéficier de l’effet de lissage des prix d’acquisition.

Les jours boursiers à côté desquels on est passé ont un coût en termes de rendement

«Des données du prestataire de services financiers Bloomberg pour la période allant du 04.01.1999 au 30.05.2025 le prouvent:

- la valeur d’un investissement dans un panier d’actions suisse (indice SPI) passe de 100 000 francs à 362 000 francs (+262%) si l’investissement du capital a toujours été maintenu.

- Les actifs qui n’ont pas toujours investi et qui sont passés à côté des dix meilleures journées boursières ont enregistré une plus-value nettement plus faible, à 197 000 francs (+97%).

- Ceux qui sont passés à côté des 40 meilleures journées boursières ont même subi une perte de valeur de 59 000 francs (– 41%).»

En d’autres termes, quelques journées avec des gains élevés peuvent avoir un impact exponentiel sur le rendement.

3. Home bias, ou «biais domestique»: les risques liés à un manque de diversification

En matière de placement, ne pas mettre tous ses œufs dans le même panier est une règle raisonnable. Les économistes parlent de diversification. Mais dans la pratique, c’est bien la raison qui pose problème: ne pas diversifier suffisamment les placements, c’est-à-dire par pays, secteur ou classe d’actifs comme les actions, les obligations ou l’immobilier, est une erreur commise par de nombreux investisseurs et investisseuses.

Les investisseuses et investisseurs suisses en particulier tombent souvent dans le piège du «home bias»: ils préfèrent investir dans des entreprises suisses plutôt que dans des entreprises étrangères parce qu’ils pensent mieux les connaître. Ils perdent ainsi des rendements car le marché suisse des actions est plutôt défensif avec les secteurs pharmaceutique et de la consommation, tandis que les actions technologiques qui présentent des risques et un potentiel de cours plus élevés sont négociées à la bourse américaine Nasdaq. Il est préférable de ne privilégier aucun pays, secteur ou thème d’investissement et de répartir largement le capital, en conformité avec l’objectif de placement qui varie d’une personne à l’autre. C’est ce que font depuis longtemps – avec succès – les investisseurs institutionnels comme les caisses de pensions.

Conseil: examinez régulièrement vos placements et veillez à ce que votre portefeuille soit équilibré et largement diversifié afin de minimiser les risques et d’optimiser les opportunités.

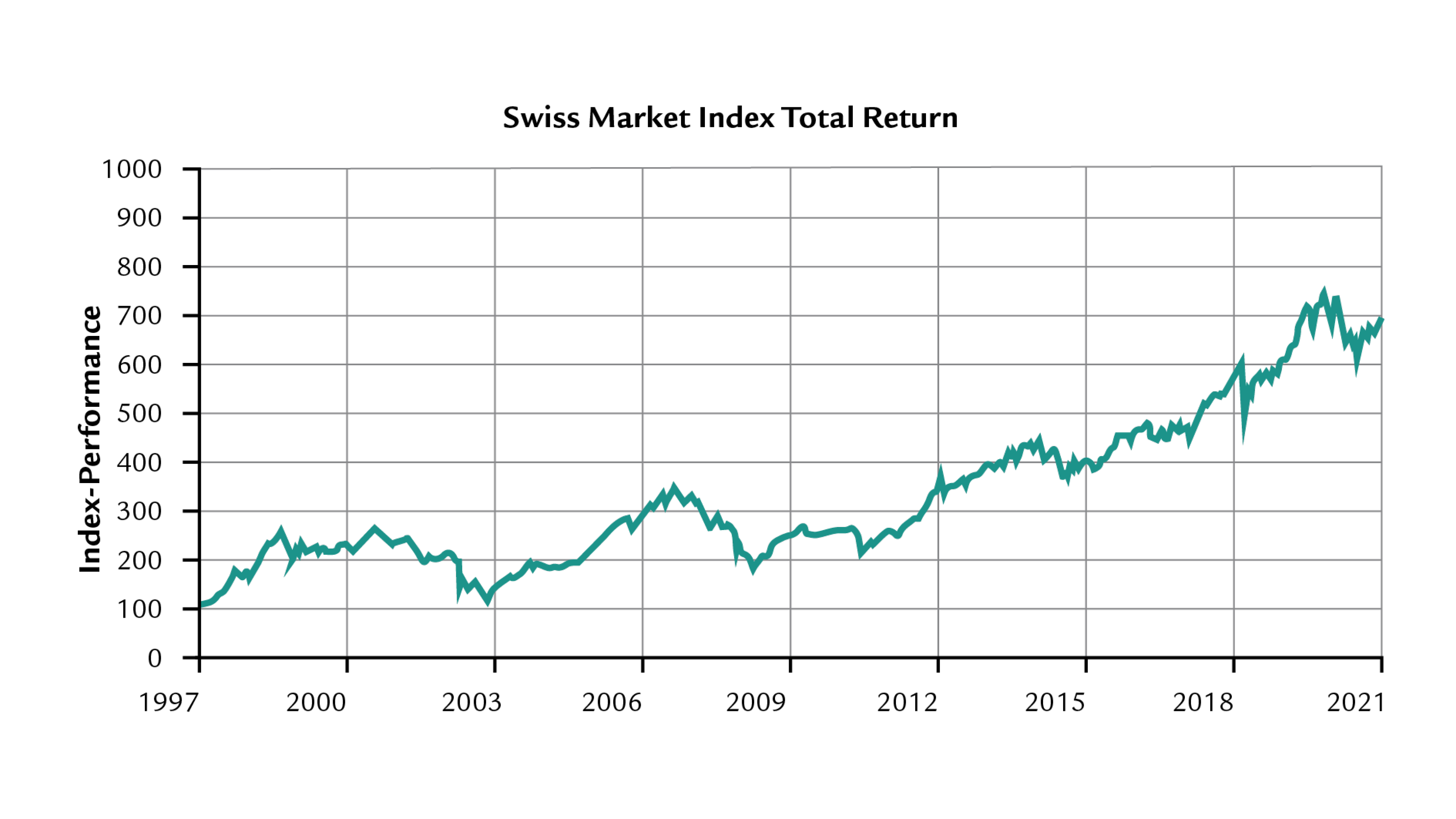

Actions suisses en comparaison à long terme

Graphique: le Swiss Performance Index (SPI) est considéré comme l’indice de marché global pour le marché suisse des actions. Il comprend la quasi-totalité des titres de participation de sociétés domiciliées en Suisse ou dans la Principauté de Liechtenstein, négociés à la SIX Swiss Exchange.

Asdren Suli

Senior Wealth Planner

Asdren Suli est Senior Wealth Planner et responsable d’équipe chez Swiss Life Wealth Managers à Zurich. Il développe des solutions financières sur mesure pour ses clientes et clients. Il se concentre sur des stratégies financières à long terme qui répondent à des besoins et objectifs individuels. Grâce à sa longue expérience pratique et à une formation ciblée en tant qu’économiste d’entreprise diplômé ES et conseiller financier avec diplôme fédéral, il dispose d’une compréhension approfondie des tenants et aboutissants économiques et des défis complexes de la planification financière.