Negli investimenti, spesso non sono i mercati a compromettere il rendimento delle investitrici private e degli investitori privati, bensì le decisioni emotive e gli errori comuni.

«Il peggior nemico dell’investitore non è la banca che chiede commissioni troppo elevate, ma lui stesso», affermava Benjamin Graham, rinomato economista, guru degli investimenti e mentore di Warren Buffett.

La tesi di Graham è stata corroborata dall’economia comportamentale, una nuova branca dell’economia: le investitrici e gli investitori tendono ad autosabotarsi. Infatti, studi di economia comportamentale dimostrano che gli errori d’investimento irrazionali possono causare perdite di rendimento annue fino al 6,5%, che per via dell’effetto degli interessi composti si intensificano sempre di più a lungo termine. Di seguito illustriamo le tre insidie più frequenti negli investimenti e forniamo consigli concreti su come evitarle.

1. L’illusione della sicurezza: lasciare il denaro sul conto di risparmio non protegge dalle perdite

«L’investimento in azioni è troppo rischioso, preferisco lasciare il mio denaro sul conto di risparmio». Vi è mai capitato di pensarla in questo modo?

Molte persone credono che il loro denaro sia al sicuro solo su un conto di risparmio. Un conto di risparmio presso una banca svizzera offre una protezione dei depositanti che in caso di fallimento della banca assicura alla clientela una tutela elevata fino a un massimo di 100 000 franchi. Inoltre, il denaro sul vostro conto di risparmio non è soggetto a oscillazioni. Tuttavia, questa presunta sicurezza può rivelarsi illusoria. Infatti, l’inflazione riduce il potere d’acquisto dei vostri risparmi, soprattutto quando i tassi d’interesse sono bassi. Tra il 2002 e il 2022, il rendimento medio annuo della liquidità è stato dello 0,1%, mentre l’inflazione si attestava allo 0,5%. Ciò significa che il vostro patrimonio ha subito una perdita di valore in termini reali.

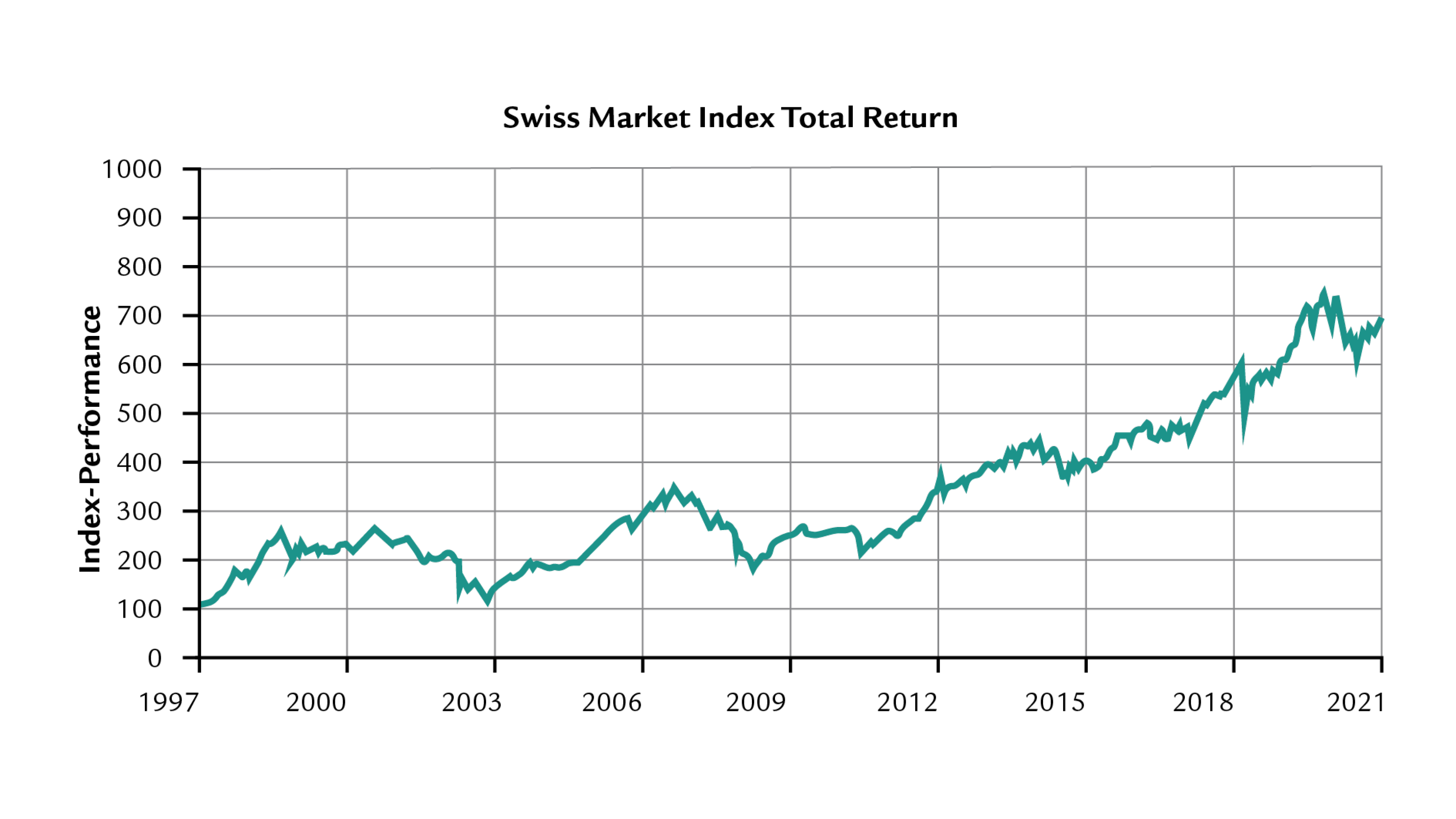

Al contrario, gli investimenti in azioni offrono opportunità di rendimento interessanti a lungo termine. Ad esempio, tra il 1997 e il 2021 le azioni svizzere, dividendi inclusi, hanno realizzato un rendimento annuo medio del 6,9%, nettamente superiore a quello di un conto di risparmio. Inoltre, anche se le fluttuazioni a breve termine dei corsi potrebbero suggerirlo, le borse non sono casinò, ma hanno una funzione economica: finanziano le imprese e consentono alle investitrici e agli investitori di partecipare alla creazione di valore di un’economia nazionale e di trarne vantaggio. Chi non perde la calma a causa delle forti variazioni delle quotazioni e dei cambiamenti del clima di mercato e ha un orizzonte d’investimento a lungo termine ha opportunità di rendimento nettamente più elevate rispetto a quelle offerte da un conto di risparmio.

Consiglio: anziché parcheggiare il vostro capitale su un conto di risparmio, dovreste prendere in considerazione una strategia d’investimento diversificata in linea con i vostri obiettivi individuali e con la vostra propensione al rischio.

Consulenza personale

Sfruttate l’opportunità di ricevere una consulenza individuale e di discutere tutte le tematiche che vi stanno a cuore relative alla pianificazione finanziaria e al pensionamento. Richiedete subito un primo colloquio gratuito.

Vuole sapere quali potrebbero essere gli effetti dell'attuale situazione di mercato sulla sua situazione personale?

Parli con i nostri esperti di investimenti e fissi un primo colloquio gratuito e senza impegno.

Tutte le agenzie generali Swiss Life

2. La trappola del timing: non esiste un momento ideale per investire

«So quando devo comprare: quando gli utili sono interessanti. In caso di perdite, rivendo le azioni.»

Alcune investitrici e alcuni investitori ricorrono a questa tattica apparentemente semplice, sopravvalutando le proprie capacità. In teoria sembra facile, ma in pratica questa strategia funziona solo in pochissimi casi. Persino i professionisti hanno scarso successo con il cosiddetto «market timing». Gli studi mostrano che spesso chi cerca di attuare questa strategia perde i giorni migliori in borsa, subendo perdite di rendimento significative. Invece, mantenere gli investimenti per un periodo di tempo prolungato, indipendentemente dalle fluttuazioni a breve termine del mercato, produce risultati migliori.

Consiglio: anziché investire una somma ingente in un’unica soluzione, optare per investimenti regolari permette di compensare più facilmente le oscillazioni del mercato. Il modo più semplice per farlo è con un piano di risparmio in fondi d’investimento, che consente anche di beneficiare dell’effetto dei costi medi.

Perdere giornate di borsa riduce il rendimento

«Dai dati del fornitore di servizi finanziari Bloomberg per il periodo compreso tra il 4 gennaio 1999 e il 30 maggio 2025 emerge che:

- Il valore di un investimento in un paniere di azioni svizzere (indice SPI) è aumentato da 100 000 franchi a 362 000 franchi (+262%) se il capitale è rimasto sempre investito.

- Chi non è rimasto sempre investito e ha perso i dieci giorni migliori in borsa ha realizzato un incremento di valore molto più contenuto, raggiungendo i 197 000 franchi (+97%).

- Chi ha perso i 40 giorni migliori in borsa ha addirittura subito una perdita, in quanto il valore dell’investimento è sceso a 59 000 franchi (-41%)».

In altre parole, pochi giorni di profitti elevati possono avere un impatto sproporzionato sui rendimenti.

3. Home bias: i rischi di una scarsa diversificazione

Anche nell’investimento è consigliabile evitare di mettere tutte le uova nello stesso paniere. Gli economisti parlano di diversificazione. Tuttavia, nella pratica non è così semplice: diversificare in misura insufficiente gli investimenti, ossia per Paese, settore o classe d’investimento come azioni, obbligazioni o immobili, è un errore che commettono molte investitrici e molti investitori.

Soprattutto le investitrici e gli investitori svizzeri cadono spesso nella trappola del cosiddetto «home bias»: preferiscono investire in imprese svizzere piuttosto che estere, perché pensano di conoscerle meglio. Pertanto, subiscono una perdita di rendimento in quanto il mercato azionario svizzero, con i suoi titoli farmaceutici e di consumo, è piuttosto difensivo, mentre le azioni tecnologiche, più rischiose e con un maggiore potenziale di rialzo delle quotazioni, vengono negoziate alla borsa statunitense Nasdaq. Sarebbe meglio non privilegiare in partenza alcun Paese, settore o tema d’investimento, bensì diversificare ampiamente il capitale in linea con l’obiettivo d’investimento, che è diverso per ognuno di noi. In sostanza, bisognerebbe seguire l’esempio degli investitori istituzionali e delle casse pensioni, che operano con successo da tempo.

Consiglio: verificate regolarmente i vostri investimenti e assicuratevi che il vostro portafoglio sia bilanciato e ampiamente diversificato per ridurre al minimo i rischi e massimizzare le opportunità.

Azioni svizzere nel raffronto a lungo termine

Lo Swiss Performance Index (SPI) è considerato l’indice generale per il mercato azionario svizzero. Comprende quasi tutti i titoli di partecipazione di società domiciliate in Svizzera o nel Principato del Liechtenstein negoziati alla SIX Swiss Exchange.

Tobias Kipfer

Senior Wealth Planner

Tobias Kipfer è responsabile di team è Senior Wealth Planner presso Swiss Life Wealth Managers a Winterthur. Il suo ambito professionale principale è la pianificazione finanziaria a lungo termine e la gestione patrimoniale individuale per la sua clientela. Dopo il bachelor in economia aziendale presso l’Università di San Gallo ha svolto uno stage in Financial Consulting in seno a Wealth Management e ha seguito la formazione di esperto in finanza.