Immer mehr Menschen arbeiten Teilzeit – denken dabei aber oft zu wenig über die Auswirkungen auf ihre Vorsorge nach. Lesen Sie, worauf Sie bei einer Teilzeitanstellung achten müssen und wie Sie auch im Alter Ihren Lebensstandard halten können.

Teilzeitarbeit erfreut sich in der Schweiz immer grösserer Beliebtheit. Dies zeigen Daten vom Bundesamt für Statistik. So zeigt sich sowohl bei Frauen als auch bei Männern, dass immer mehr Teilzeit arbeiten. Zum Vergleich: Zu Beginn der 1990er-Jahre arbeitete lediglich ein Viertel der Erwerbstätigen Teilzeit – heute sind es mehr als ein Drittel.

Der Wunsch, flexibel zu arbeiten, nimmt in allen Generationen zu und wird besonders von Jungen aktiv beim Arbeitgeber eingefordert. Auch für ältere Menschen gewinnt die Teilzeitarbeit immer mehr an Bedeutung: etwa als gleitender Übergang vom Berufsleben zur Pensionierung und sogar darüber hinaus. So bleibt bereits heute bis zu ein Drittel der Schweizer Bevölkerung über das Referenzalter hinaus erwerbstätig.

Auswirkungen der Teilzeitarbeit auf die Altersvorsorge

Bei Teilzeitarbeit sind durch das reduzierte Einkommen und die damit verbundenen geringeren Einzahlungen vor allem die späteren Leistungen aus der ersten Säule, der AHV, und der zweiten Säule, der Pensionskasse, betroffen. Der Beschäftigungsgrad, das Lohnniveau und die Art der Pensionskasse spielen dabei eine entscheidende Rolle.

Die Auswirkungen von Teilzeitarbeit sind vor allem bei der beruflichen Vorsorge vielfältig und können von einem durch den Koordinationsabzug erheblich reduzierten versicherten Einkommen in der Pensionskasse bis hin zum gänzlichen Wegfall der beruflichen Vorsorge reichen. Auch Lebensereignisse wie eine Scheidung wirken sich auf im Teilzeitmodell arbeitende Menschen oft einschneidender aus.

Tipp: Der Pensionsrechner von Swiss Life Wealth Managers gibt Ihnen einen ersten Eindruck von der finanziellen Situation im Ruhestand und zeigt eine allfällige Vorsorgelücke auf.

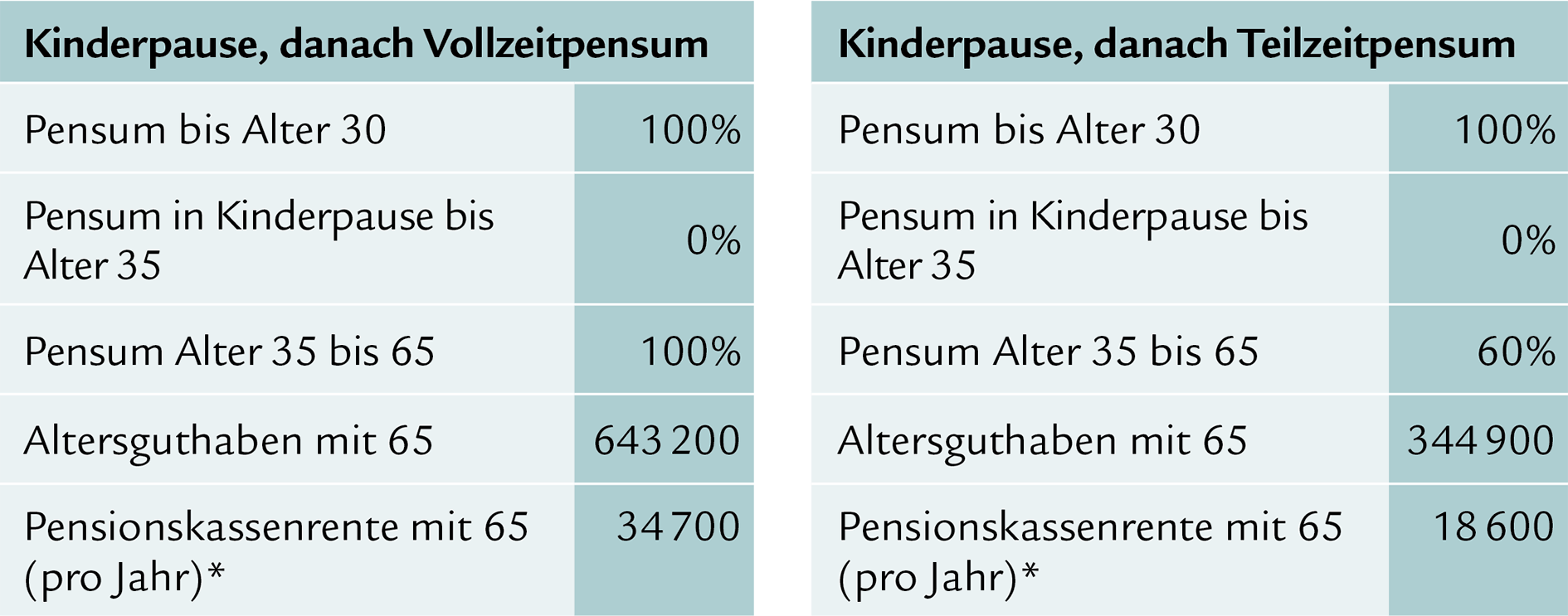

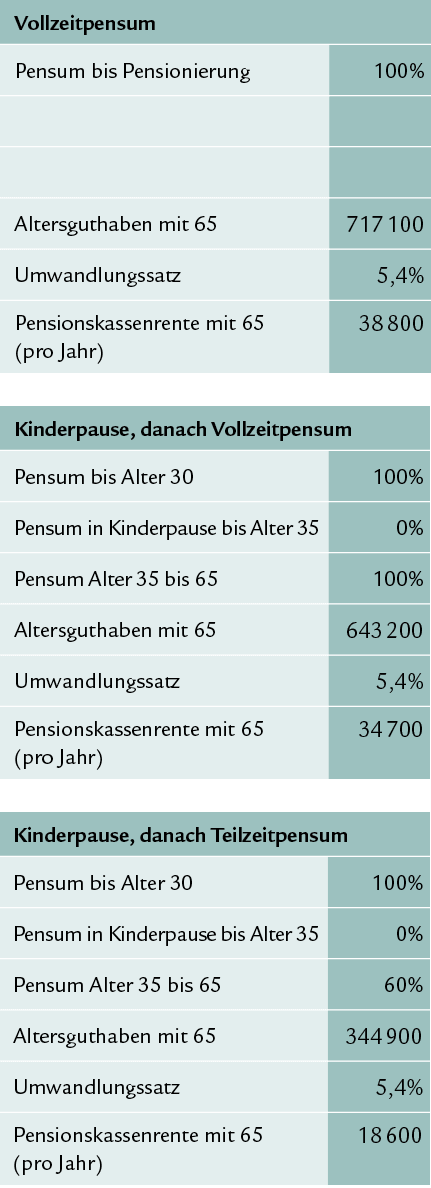

Fallbeispiel

Mögliche finanzielle Auswirkungen von Teilzeitarbeit auf die Altersleistungen

Mara M., 35, tritt mit 28 Jahren in die Pensionskasse ein und hat ein Bruttoeinkommen von CHF 150 000. Bei einem Vollzeitpensum ohne Kinderpause beträgt ihr Altersguthaben mit 65 Jahren CHF 717 100 und ihre jährliche Pensionskassenrente CHF 38 800. Bei einer Kinderpause von fünf Jahren mit anschliessendem Vollzeitpesum reduziert sich ihre PK-Rente um 11 Prozent. Bei einer Kinderpause mit anschliessendem Teilzeitpensum beträgt die Reduktion 53 Prozent.

Quelle: Berechnungsbeispiel Swiss Life Wealth Managers; *Der Umwandlungssatz beträgt 5,4%

Optimierung Ihrer Vorsorge bei Teilzeitarbeit

Einer der wichtigsten Schritte ist, die finanziellen Auswirkungen im Alter zu bedenken und verschiedene Pensumsoptionen in der Partnerschaft zu besprechen, um fundierte Entscheidungen zu treffen. Auch über das Referenzalter hinaus zu arbeiten, kann dazu beitragen, Vorsorgelücken teilweise auszugleichen. In jedem Fall sind die private Vorsorge, wie eine Säule 3a, sowie der zusätzliche Einkauf in die Pensionskasse wichtige Massnahmen, um die Altersvorsorge zu stärken.

Teilzeitarbeit wirkt sich sowohl auf die Altersvorsorge als auch aufs Familienbudget aus. Wer frühzeitig den Rat einer Expertin oder eines Experten beizieht, kann sicherstellen, dass trotz Flexibilität bei der Arbeit auch im Alter der Lebensstandard gehalten werden kann.

Übrigens: Wenn Sie im Detail wissen möchten, wie Sie Ihre Vorsorgelücke schliessen und Ihren Lebensstandard in Zukunft sichern können, empfehlen wir Ihnen unser Merkblatt «Vorsorgelücke schliessen».

Karin Holenstein

Senior Wealth Planner

Karin Holenstein ist Senior Wealth Planner bei Swiss Life Wealth Managers in St. Gallen und bietet ihren Kundinnen und Kunden fundierte und realistische Unterstützung für eine gesamtheitliche und individuelle Beratung. Sie verfügt über 25 Jahre Erfahrung im Bankenbereich, wo sie in verschiedenen Führungsfunktionen und Bereichen (Anlegen, Vorsorgen und Finanzieren) tätig war. Während dieser Zeit absolvierte sie nach einem Diploma of Advanced Studies in Bankmanagement an der Hochschule Luzern ihre Ausbildung zur Finanzplanerin mit eidg. Fachausweis und als CFP® Certified Financial Planner.