Negli investimenti tradizionali il portafoglio d’investimento viene orientato in base alla propensione al rischio e alla capacità di rischio, all’orizzonte temporale e all’esperienza dell’investitrice o dell’investitore. Ciò che spesso viene trascurato è l’obiettivo che si intende raggiungere con l’investimento.

«Come reagite alle perdite in borsa? A quale rendimento puntate con il vostro investimento? Quanto ve ne intendete di temi finanziari?» Di solito sono queste le domande che vengono poste alle potenziali investitrici e ai potenziali investitori in sede di definizione della strategia d’investimento. Nella maggior parte dei casi però, la scelta è limitata a prodotti finanziari standardizzati e strategie generiche. Le domande decisive da porsi nella definizione di una strategia d’investimento ideale sono tuttavia le seguenti:

- Quali obiettivi desidero ancora realizzare nella mia vita ed entro quando? Ad esempio: quando voglio andare in pensione? Desidero aiutare i miei figli? O acquistare un’abitazione all’estero? Fare un viaggio intorno al mondo?

- Che livello di rischio devo assumermi a questi fini?

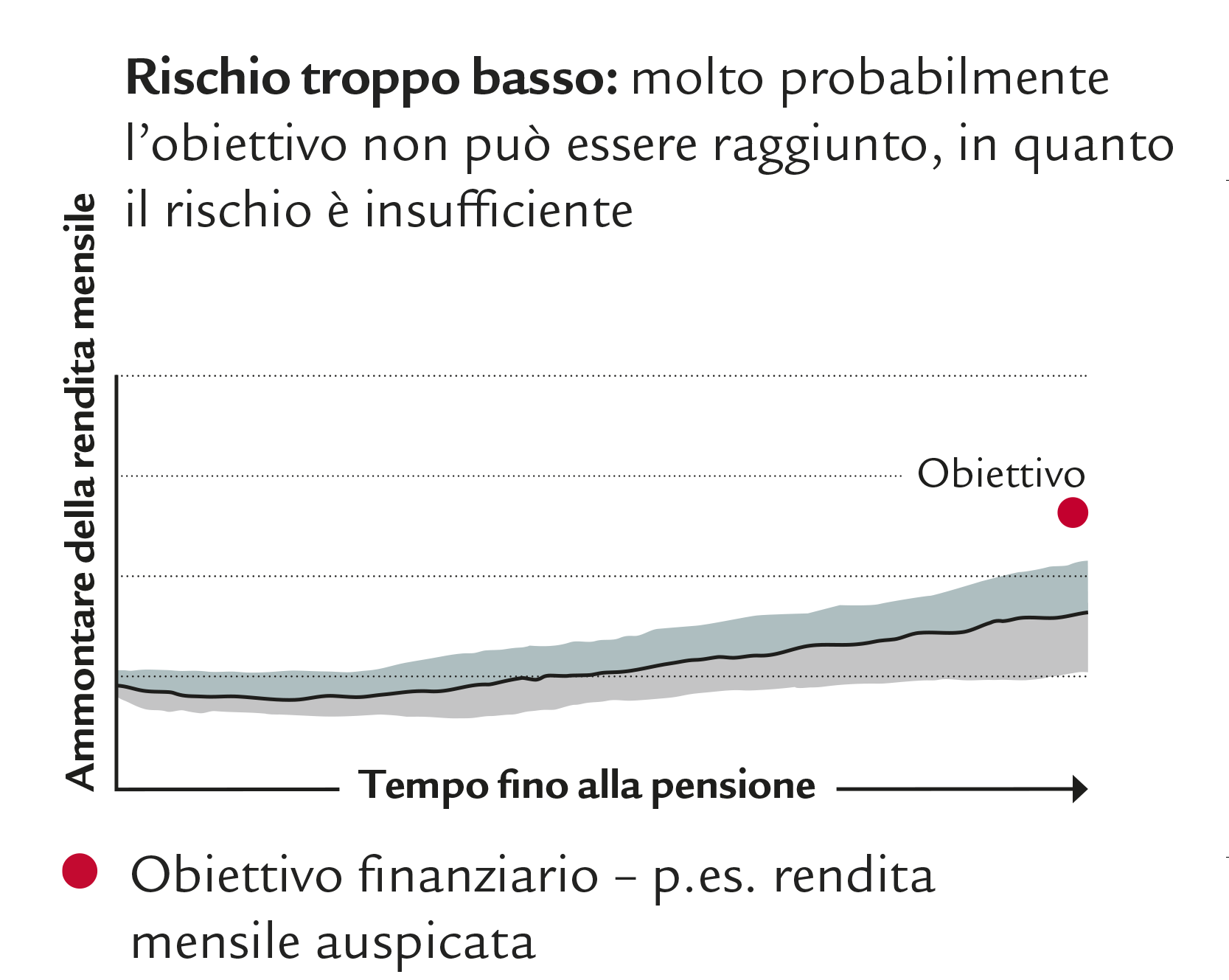

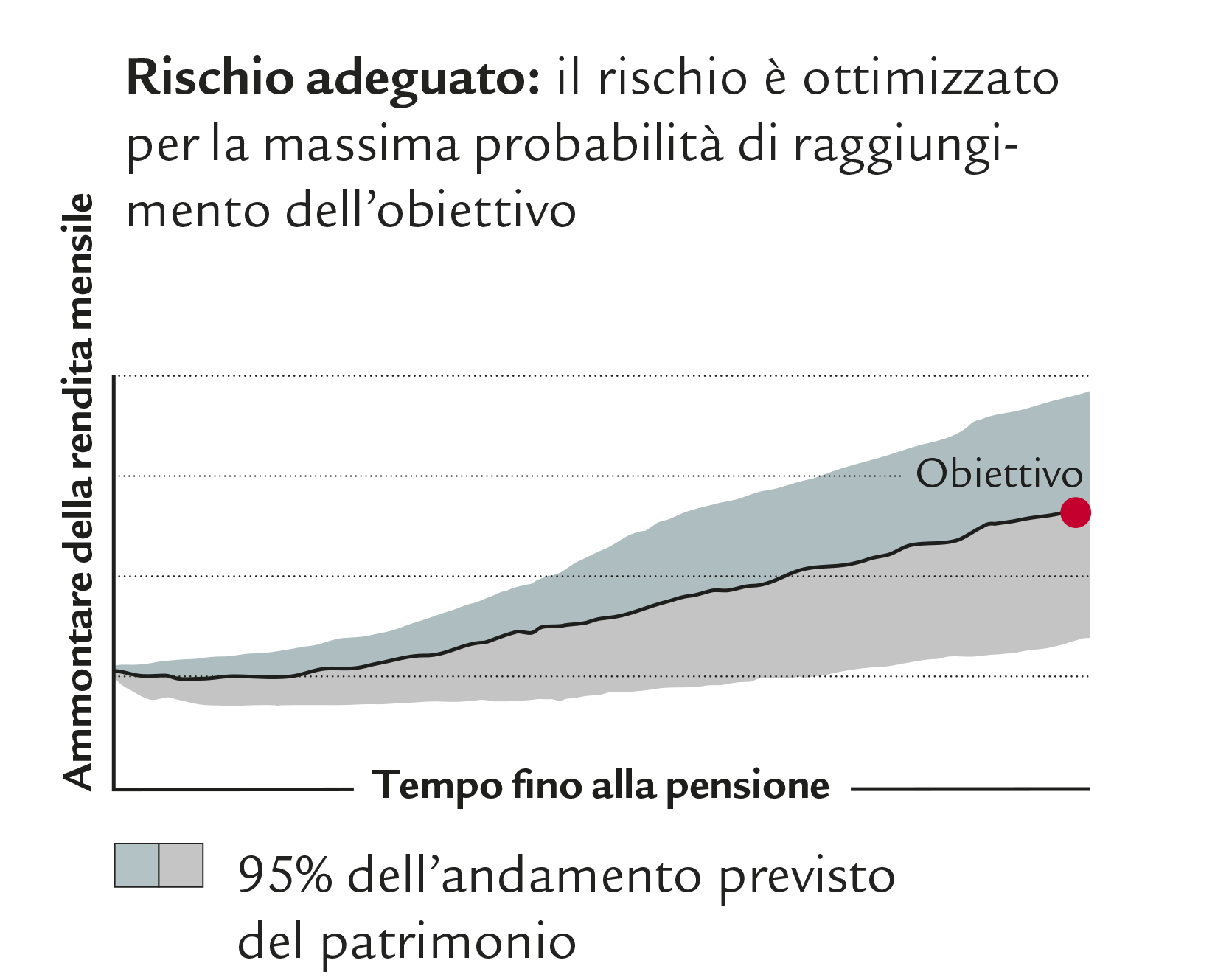

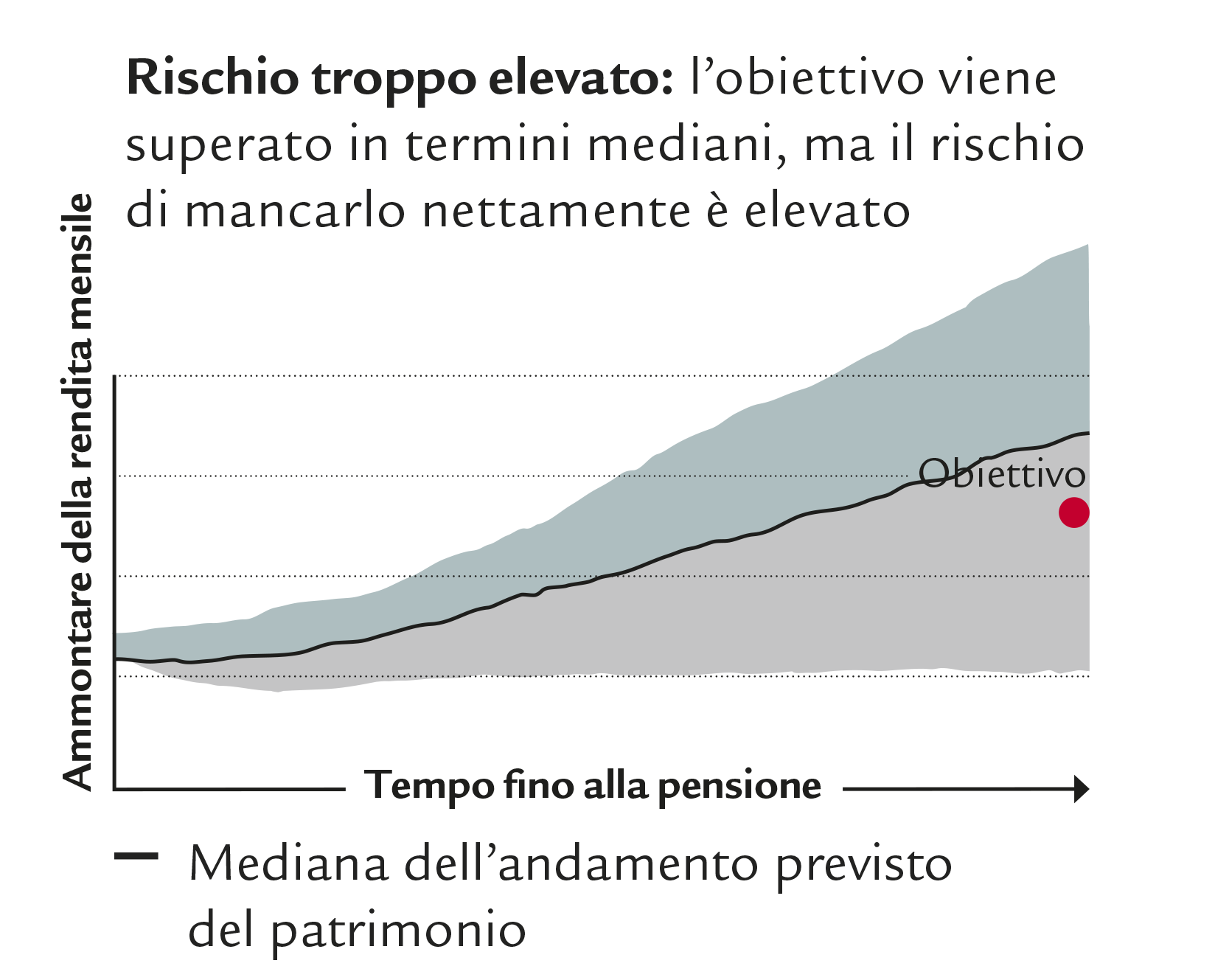

È proprio questo che evidenzia il principio dell’investimento basato sugli obiettivi, un approccio nuovo e diverso rispetto a quello tradizionale. Si tratta di perseguire i propri traguardi finanziari assumendo solo il livello di rischio strettamente necessario, né più né meno, anche se in teoria il profilo di rischio personale lo consentirebbe.

Ecco perché un rischio di livello adeguato è decisivo per il raggiungimento dei vostri obiettivi

Una strategia d’investimento efficace parte sempre dai propri obiettivi

Per definire una strategia d’investimento di successo ci si deve quindi prima interrogare sui propri obiettivi, che sono tanto diversi quanto le visioni della vita: volete fare un viaggio intorno al mondo tra dieci anni e stimate che costerà 30 000 franchi? Oppure volete aiutare i vostri figli nel finanziamento dell’abitazione propria, ad esempio con 50 000 franchi? O, ancora, desiderate lasciarvi alle spalle la vita professionale già a 60 anni? Questi obiettivi chiaramente definiti aiutano a determinare l’importo di risparmio necessario e la strategia d’investimento più adeguata, oltre a fornire una maggiore motivazione a investire in modo disciplinato. Come si definiscono gli obiettivi?

Soluzione per rispondere adeguatamente alle più diverse circostanze della vita

La propria visione del futuro è, oltre che personale, anche soggetta a cambiamenti. Per rispondere adeguatamente alle più diverse circostanze della vita in ogni fase, sono necessarie soluzioni e strategie che vengano costantemente verificate e adattate alle esigenze del momento. L’investimento basato sugli obiettivi non è quindi un processo statico, bensì in continuo rinnovamento.

Come funziona l’investimento basato sugli obiettivi

Naturalmente non è sufficientemente definire i propri obiettivi: nell’investimento basato sugli obiettivi è particolarmente importante un approccio olistico. Le nostre e i nostri consulenti finanziari seguono i passaggi seguenti:

- definizione degli obiettivi personali e del relativo orizzonte temporale

- determinazione dei mezzi disponibili e della liquidità desiderata

- considerazione delle entrate e delle uscite importanti previste

- allestimento del profilo di rischio

- definizione della strategia d’investimento ottimale per raggiungere gli obiettivi personali

- selezione degli strumenti d’investimento adeguati

- monitoraggio e attuazione continui della strategia d’investimento

Consulenza personale

Sfruttate l’opportunità di ricevere una consulenza individuale e di discutere tutte le tematiche che vi stanno a cuore relative alla pianificazione finanziaria e al pensionamento. Richiedete subito un primo colloquio gratuito.

Vuole sapere quali potrebbero essere gli effetti dell'attuale situazione di mercato sulla sua situazione personale?

Parli con i nostri esperti di investimenti e fissi un primo colloquio gratuito e senza impegno.

Tutte le agenzie generali Swiss Life

L’importanza di un approccio olistico

Una strategia d’investimento personale e orientata agli obiettivi tiene conto anche della situazione individuale e delle esigenze dell’investitrice o dell’investitore. Ciò comprende una valutazione complessiva dei valori patrimoniali concreti: quali fanno parte del capitale d’investimento, sono quindi liquidi e investibili, e quali invece sono vincolati e non possono essere investiti, come la casa unifamiliare a uso proprio?

5 errori tipici e come evitarli

Nell’investimento basato sugli obiettivi si può facilmente perdere la rotta. Nella prassi incontriamo spesso queste insidie:

- Obiettivi troppo vaghi: senza un obiettivo chiaro, anche la migliore delle strategie risulterà inefficace. Rendete concreti i vostri desideri.

- Aspettative eccessive: non si può pretendere che il mercato realizzi tutti i nostri desideri. Rendimenti realistici fanno spesso più strada delle scommesse azzardate.

- Riallocazione continua: cambiare continuamente qualcosa? Di solito costa più di quanto renda. Vale la pena mantenere la calma.

- Seguire l’istinto anziché il piano: le emozioni fanno parte della vita, non degli investimenti finanziari. Restate fedeli alla vostra rotta. Qui trovate maggiori informazioni sui principali errori psicologici legati agli investimenti e su come evitarli.

- Non adeguare successivamente gli obiettivi: la vostra vita cambia, anche la vostra strategia dovrebbe farlo. Verifiche periodiche aiutano a rimanere sulla buona rotta.

Un processo strutturato fa la differenza

Una strategia d’investimento personale e orientata agli obiettivi tiene conto della situazione individuale e delle esigenze dell’investitrice o dell’investitore. Ciò comprende una valutazione complessiva dei valori patrimoniali concreti: quali fanno parte del capitale d’investimento, sono quindi liquidi e investibili, e quali invece sono vincolati e non possono essere investiti, come la casa unifamiliare a uso proprio? Ma anche la scelta di strumenti d’investimento adeguati, l’attuazione della vostra strategia, la diversificazione e la verifica continua del vostro portafoglio sono fattori di successo.

Un colloquio con una o un consulente finanziaria/o può aiutare a strutturare meglio le proprie finanze e a utilizzare il patrimonio nel modo più mirato. Saremo felici di offrirvi una consulenza personale durante un primo colloquio gratuito e senza impegno.

Olivier Köng

Wealth Planner

Olivier Köng è Wealth Planner presso Swiss Life Wealth Managers a Zurigo. Ha conseguito un bachelor e un master in economia aziendale presso la Keiser University in Florida. Durante la sua attività professionale nella consulenza aziendale negli Stati Uniti ha acquisito preziose conoscenze nei settori della pianificazione finanziaria, della strategia aziendale e della consulenza alla clientela. Oggi sviluppa soluzioni personalizzate di pianificazione finanziaria e di gestione patrimoniale per la sua clientela.