Cosa possono aspettarsi le investitrici e gli investitori privati dai mercati a medio termine? È una domanda che gli esperti del gruppo Swiss Life affrontano ogni anno nel mese di giugno. I nostri scenari per il prossimo triennio mostrano quali forze influenzeranno i mercati nel medio periodo: nel nostro scenario di base prevediamo un’ulteriore crescita, sostenuta da elevati investimenti in infrastrutture, energia sostenibile, difesa e intelligenza artificiale. Le aziende hanno dimostrato la loro resilienza e sfruttano il contesto per aumentare ulteriormente i profitti. Ciò significa che gli investimenti in beni reali continueranno a essere preferiti alle obbligazioni.

L’essenziale in breve:

Il gruppo Swiss Life sviluppa ogni anno a giugno scenari di medio termine per i successivi tre anni. Essi fungono da bussola strategica per l’orientamento del portafoglio e aiutano a interpretare gli sviluppi economici e finanziari. Offrono orientamento anche alle investitrici e agli investitori privati in un contesto di mercato che permane difficile e promuovono una visione a lungo termine delle decisioni d’investimento invece di concentrarsi sulle oscillazioni a breve.

Nello scenario di base, la crescita economica è trainata da ingenti investimenti nelle infrastrutture, nell’energia sostenibile, nella difesa e nell’intelligenza artificiale. Al contempo le imprese beneficiano di bilanci più solidi e di una maggiore adattabilità, il che consente un’ulteriore crescita degli utili.

In questo scenario, l’inflazione dovrebbe raggiungere il suo picco nella seconda metà del 2026, per poi scendere. Dal 2027 ciò offrirà alle banche centrali il margine di manovra per un moderato allentamento della politica monetaria. Nel complesso, si sta delineando un contesto favorevole per i mercati finanziari.

Il primo scenario alternativo descrive una recessione globale causata da uno shock della domanda o dell’offerta, con effetti diversi sull’inflazione e sulle classi d’investimento.

Il secondo scenario alternativo delinea una ripresa superiore alla media, trainata da un rapido calo dei prezzi dell’energia o da maggiori utili in termini di produttività. La crescita accelera senza forti aumenti dell’inflazione a breve termine, cosa di cui beneficiano quasi tutte le classi d’investimento.

Marc Alain Brütsch, capo economista di Swiss Life, illustra gli scenari economici nel video. Di seguito troverete le valutazioni dei nostri esperti.

Consulenza

Desiderate sapere quali ripercussioni potrebbe avere l’attuale situazione di mercato sulla vostra situazione personale?

Vuole sapere quali potrebbero essere gli effetti dell'attuale situazione di mercato sulla sua situazione personale?

Parli con i nostri esperti di investimenti e fissi un primo colloquio gratuito e senza impegno.

Tutte le agenzie generali Swiss Life

Retrospettiva semestrale 2026: a che punto siamo?

Chi, dopo un 2025 ricco di eventi, sperava in una fase più tranquilla è stato chiaramente sorpreso nella prima metà del 2026. Gli sviluppi globali sono stati all’insegna di tre temi principali. In tutti, gli Stati Uniti hanno svolto un ruolo centrale.

1. Conflitti geopolitici

Il primo trimestre 2026 è stato contraddistinto da sviluppi geopolitici.

- A gennaio gli Stati Uniti hanno suscitato scalpore internazionale con l’arresto del presidente venezuelano Nicolás Maduro, assicurandosi così l’accesso diretto alle più grandi riserve petrolifere conosciute.

- Poco dopo, le tensioni con i partner europei della NATO si sono inasprite quando il governo USA ha avanzato rivendicazioni sulla Groenlandia per motivi di politica di sicurezza.

- Un’ulteriore escalation è seguita il 28 febbraio con l’attacco militare degli Stati Uniti e Israele contro l’Iran. La successiva chiusura dello Stretto di Hormuz ha provocato la più grande perturbazione del mercato petrolifero globale della storia, facendo aumentare drasticamente i prezzi dell’energia a livello mondiale.

Nel frattempo si sta delineando una distensione: con la firma di un memorandum d’intesa il 17 giugno, gli Stati Uniti e l’Iran hanno compiuto un importante passo verso la de-escalation. La riapertura dello Stretto di Hormuz toglie un peso centrale all’economia mondiale. Tuttavia, manca ancora un ordine di stabilità nel lungo periodo, in particolare per quanto riguarda la regolamentazione del programma nucleare iraniano. Nei prossimi 60 giorni dovrebbe essere definito un accordo di pace completo.Parallelamente, è cambiata la dinamica per quanto riguarda la guerra in Ucraina. I progressi nella guerra con droni da parte dell’Ucraina hanno rallentato le conquiste territoriali russe, aumentato significativamente i costi di guerra e le perdite per la Russia e portato il conflitto profondamente nel territorio russo. Ciò potrebbe aumentare la disponibilità della Russia a negoziati seri nel medio termine.

2. Intelligenza artificiale (IA)

Il dinamismo nel campo dell’intelligenza artificiale rimane inarrestabile. L’attenzione è puntata soprattutto sul massiccio ampliamento delle capacità di calcolo. Nel 2026 le cinque grandi aziende tecnologiche statunitensi Amazon, Alphabet (Google), Meta, Microsoft e Oracle potrebbero aumentare i loro investimenti in infrastrutture IA fino a USD 800 miliardi, una crescita di oltre il 70% rispetto all’anno precedente. Gli analisti della banca d’investimento Morgan Stanley stimano che nel 2027 gli investimenti di queste cinque aziende potrebbero salire fino a USD 1100 miliardi, il che equivale all’incirca al prodotto interno lordo annuo della Svizzera.

Ne trae vantaggio soprattutto l’industria dei semiconduttori, in quanto gran parte degli investimenti è incentrata su chip ad alte prestazioni. Di conseguenza, i fatturati, gli utili e le valutazioni dei principali produttori di chip sono aumentati notevolmente.

Dal punto di vista tecnologico, a febbraio ha suscitato particolare attenzione l’introduzione dei cosiddetti agenti IA. Questi sistemi sono in grado di pianificare ed eseguire autonomamente compiti complessi, mettendo potenzialmente in discussione il tradizionale modello software-as-a-service. Allo stesso tempo è aumentato notevolmente il dibattito sull’impatto sociale dell’intelligenza artificiale, in particolare sull’occupazione.

Dal punto di vista normativo, a giugno la situazione si è inasprita: il Dipartimento del Commercio degli Stati Uniti ha imposto alla startup Anthropic di bloccare l’accesso al suo modello di IA più avanzato per gli utenti stranieri. Per la prima volta non solo la tecnologia avanzata dei semiconduttori, ma anche un modello di IA è stato soggetto a restrizioni all’esportazione. Questo sottolinea l’importanza strategica dell’IA e promuove a livello globale gli sforzi verso la sovranità tecnologica.

3. Conflitto commerciale USA

Nel contesto del conflitto commerciale, il 20 febbraio la Corte suprema degli Stati Uniti ha stabilito che i dazi introdotti sulla base dell’International Emergency Economic Powers Act (IEEPA) erano illegali e dovevano essere revocati.

Il governo statunitense ha reagito immediatamente con dazi temporanei del 10% per una durata massima di 150 giorni. Al contempo, ha incaricato il rappresentante del commercio degli Stati Uniti di indagare su possibili svantaggi commerciali per il Paese che, ai sensi della sezione 301 dello US Trade Act, potrebbero giustificare l’introduzione di dazi permanenti.

Nel frattempo, il rappresentante ha proposto dazi dal 10 al 12,5% da applicare a un totale di 60 Paesi, tra cui Svizzera e UE. Ciò è motivato dal fatto che questi Paesi non hanno vietato l’importazione di merci prodotte con il lavoro forzato o che, dal punto di vista degli Stati Uniti, hanno leggi inadeguate in materia.

Al momento, molti segnali fanno presagire una politica commerciale statunitense più ordinata e prevedibile. Tuttavia, i principali partner commerciali devono prepararsi a dazi aggiuntivi di almeno il 10% nel lungo termine. La pressione per concludere accordi bilaterali che garantiscano maggiore certezza rimane elevata.

L’aumento dell’inflazione ha gravato sui mercati obbligazionari

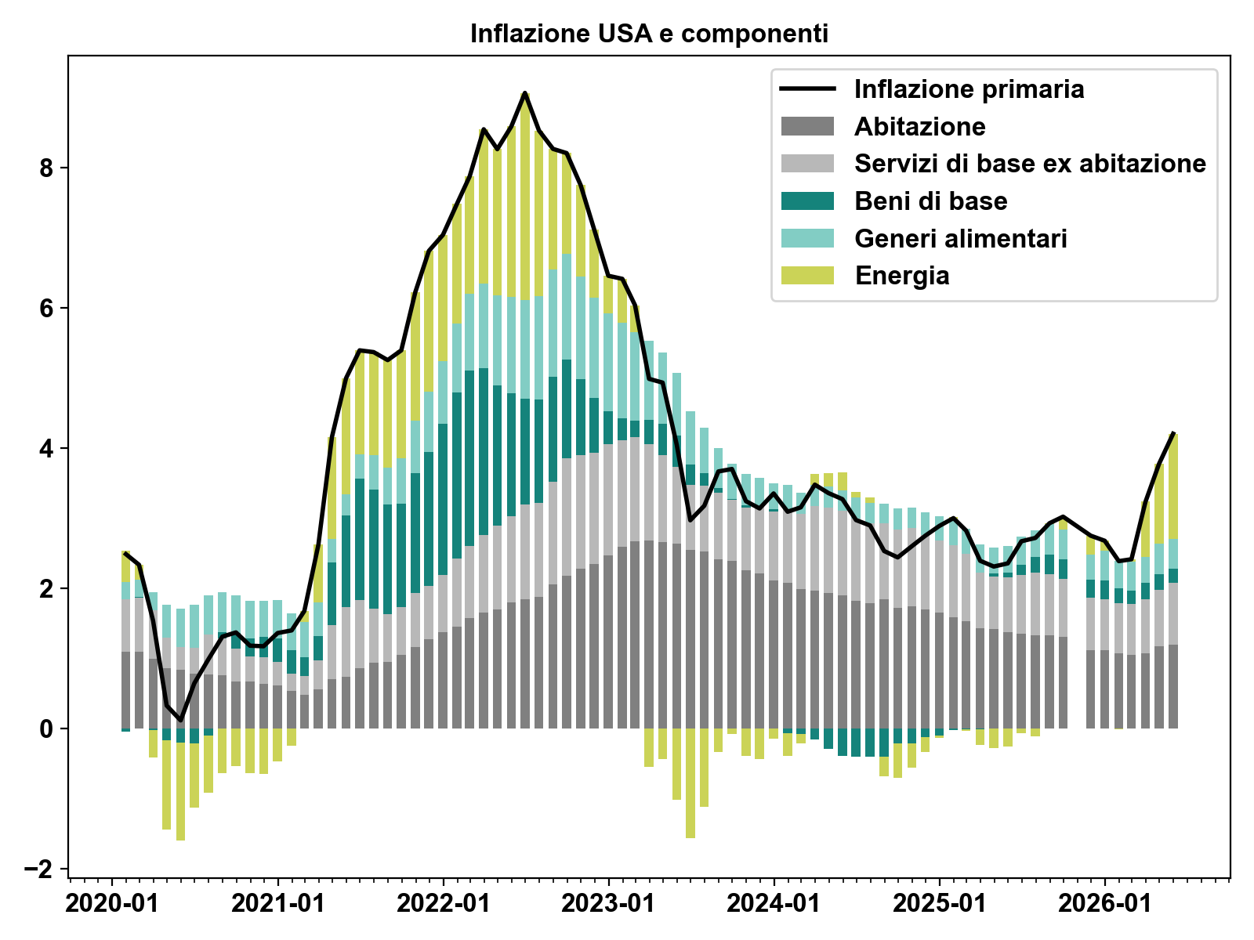

Il netto aumento dei prezzi dell’energia durante il conflitto in Iran ha fatto salire sensibilmente l’inflazione globale. Negli Stati Uniti l’inflazione primaria ha raggiunto il 4,2% a maggio, ponendo fine alla fase di calo osservata in precedenza (cfr. grafico 1).

Figura 1: L’aumento dei prezzi del petrolio ha interrotto la tendenza al ribasso dell’inflazione negli Stati Uniti, portandola al 4,2% a maggio. Fonte: Bloomberg, Swiss Life Wealth Managers.

L’aumento dell’inflazione ha messo le banche centrali sotto crescenti pressioni. La Banca centrale europea ha portato il tasso guida al 2,25% a giugno, e un ulteriore aumento al 2,5% entro fine anno è considerato probabile. Anche negli Stati Uniti le aspettative sono nettamente cambiate: invece dei tagli dei tassi previsti all’inizio dell’anno, ora si prospetta addirittura un possibile aumento.

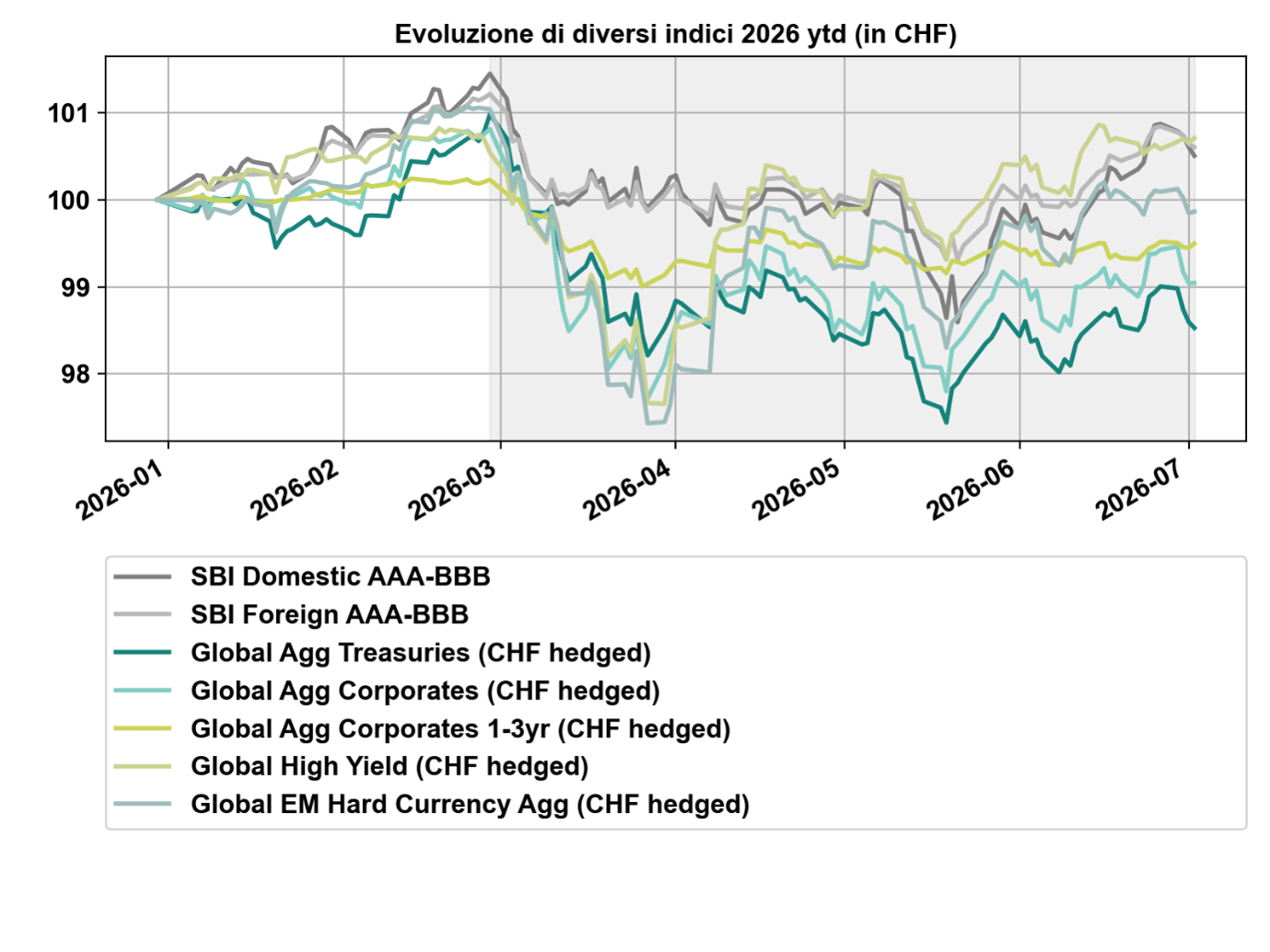

Questa revisione della politica monetaria ha comportato un aumento globale dei tassi d’interesse privi di rischio, gravando di conseguenza sui corsi obbligazionari. Dopo un buon inizio d’anno, in particolare i titoli di Stato si sono trovati sotto pressione. I mercati non si sono ancora completamente ripresi da queste perdite e rimangono volatili (cfr. grafico 2).

Figura 2: Dopo un buon inizio d’anno, le aspettative di una politica monetaria più restrittiva a seguito della guerra in Iran hanno fatto lievitare i tassi a livello mondiale. L’aumento dei tassi d’interesse ha fatto scendere i corsi delle obbligazioni, in particolare anche dei titoli di Stato. I mercati obbligazionari non si sono ancora ripresi dalle perdite e rimangono volatili. (Dati al 02.07.2026.) Il periodo della guerra in Iran è evidenziato in grigio.) Fonte: Bloomberg, Swiss Life Wealth Managers.

I mercati azionari si sono dimostrati resilienti

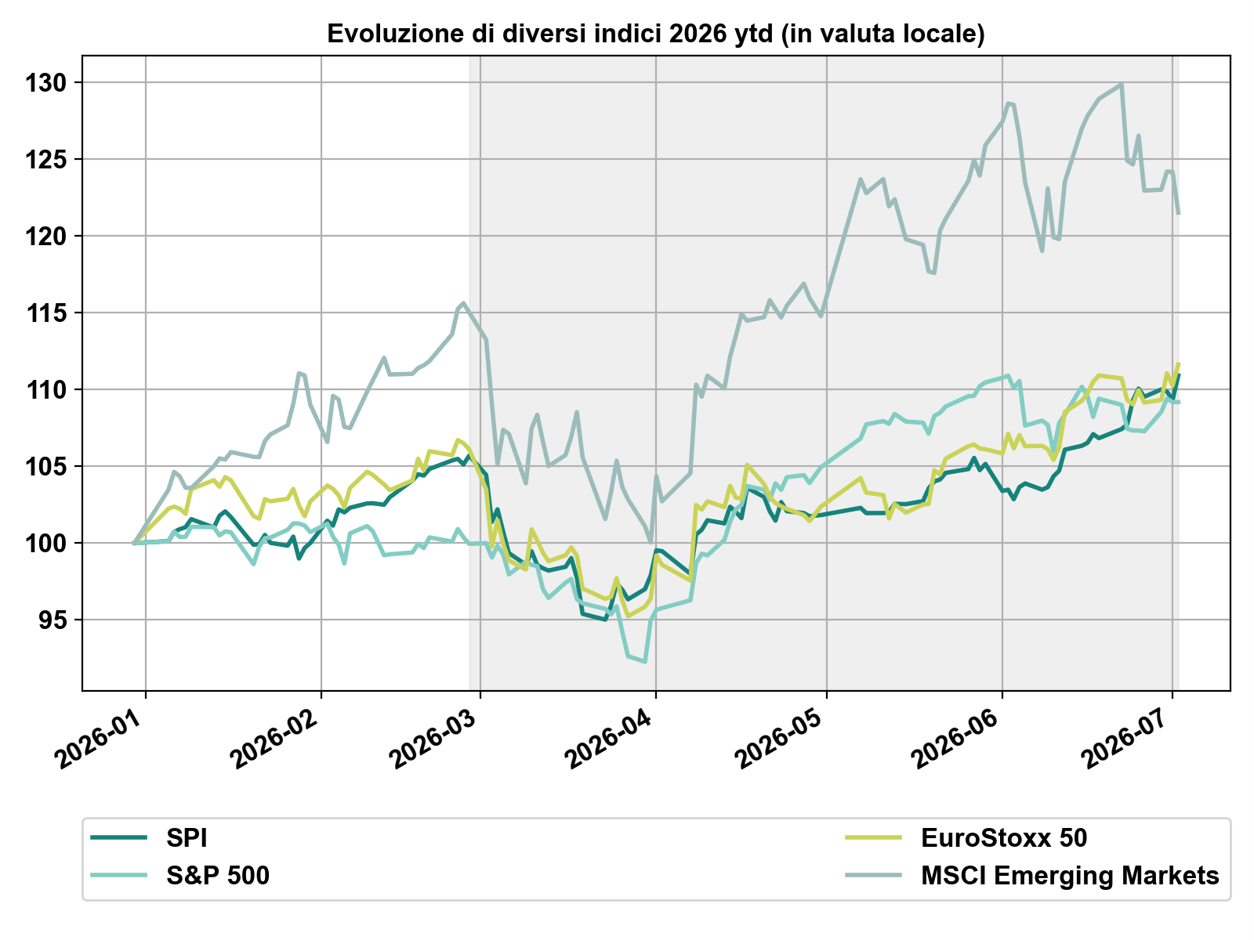

Anche i mercati azionari hanno iniziato bene il 2026, prima che il conflitto in Iran determinasse una correzione a marzo. Tuttavia, viste le forti turbolenze sul mercato dell’energia, questa correzione è stata relativamente moderata. Ben presto si è diffusa l’aspettativa che il conflitto sarebbe rimasto limitato nel tempo e che non avrebbe determinato un’inversione di tendenza duratura.

Da aprile i mercati azionari stanno registrando una forte ripresa (cfr. grafico 3). Questa è stata sostenuta dalla prospettiva di una distensione in Medio Oriente e da utili aziendali sorprendentemente robusti nel primo trimestre.

Figura 3: Dopo un buon inizio d’anno e una correzione a marzo, da aprile i mercati azionari hanno iniziato un imponente rally, trainato sia dall’aspettativa di una fine imminente della guerra nel Golfo Persico sia da utili aziendali sorprendentemente buoni. (Dati al 02.07.2026. Il periodo della guerra in Iran è evidenziato in grigio.) Fonte: Bloomberg, Swiss Life Wealth Managers

Degna di nota è la crescente ampiezza del mercato: la crescita degli utili non è più limitata ai grandi gruppi tecnologici statunitensi. Anche altri settori beneficiano di crescenti investimenti nelle infrastrutture, nell’energia, nella mobilità e nella difesa.

Le azioni restano la principale classe d’investimento

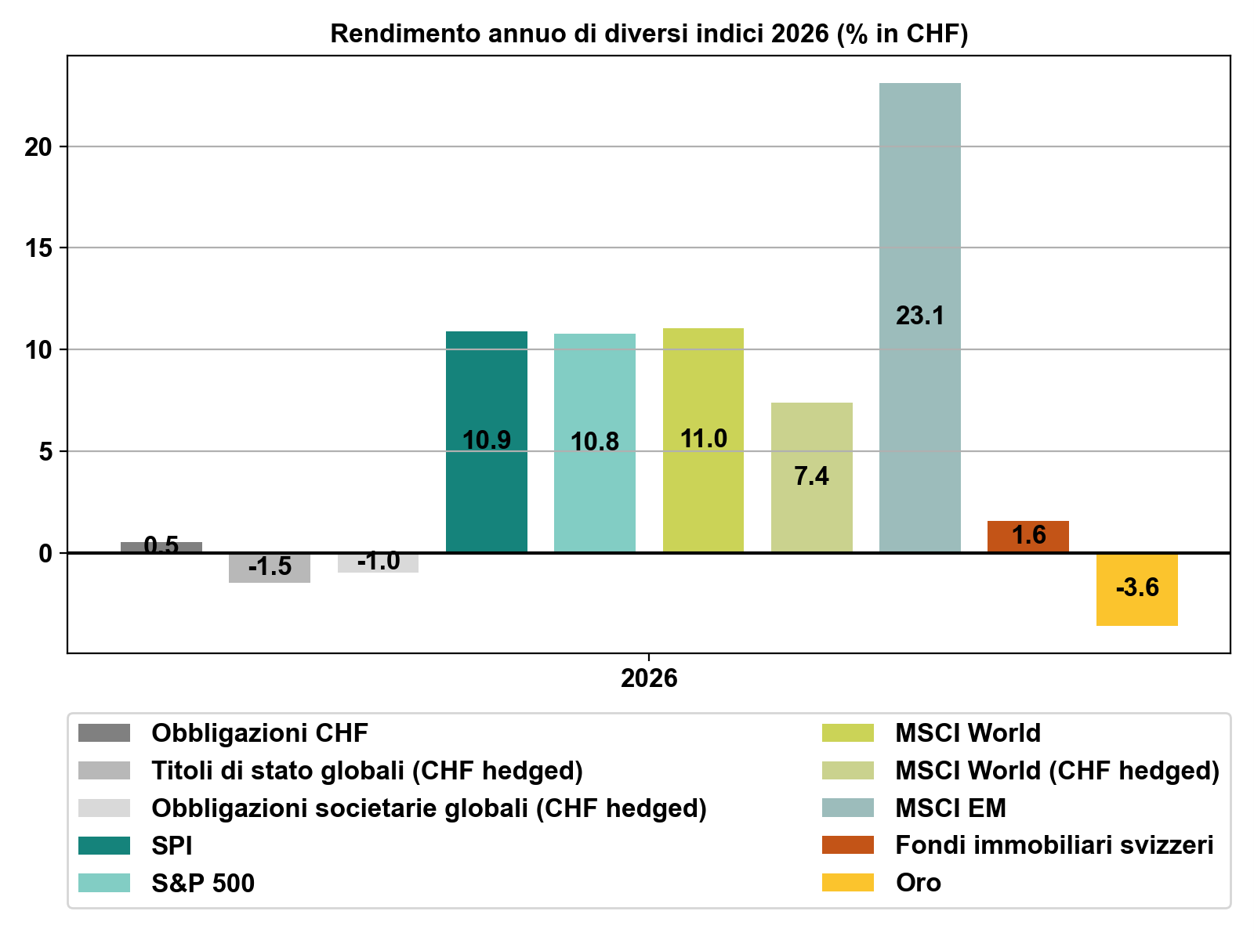

L’evoluzione positiva degli utili ha sostenuto notevolmente i corsi azionari, mentre altre classi d’investimento, come le obbligazioni, gli immobili e persino l’oro, hanno risentito del rialzo dei tassi.

Nonostante le incertezze geopolitiche, da inizio anno le azioni hanno realizzato i rendimenti più elevati tra le classi d’investimento tradizionali, eccezion fatta per il petrolio (cfr. figura 4). Ciò sottolinea la loro attuale attrattiva relativa in un contesto di tassi d’interesse volatili e utili societari solidi.

Figura 4: Nonostante le turbolenze geopolitiche, le azioni dominano le altre classi d’investimento (eccetto il petrolio) in termini di rendimento da inizio anno (dati al 02.07.2026). Fonte: Bloomberg, Swiss Life Wealth Managers.

Consulenza

Desiderate sapere quali ripercussioni potrebbe avere l’attuale situazione di mercato sulla vostra situazione personale? Parlate con le nostre esperte e i nostri esperti in investimenti e fissate un primo colloquio gratuito e senza impegno.

I nuovi scenari macroeconomici a medio termine di Swiss Life

Proprio nei periodi di grande incertezza, le analisi per scenari acquistano maggiore importanza. Aiutano a prendere le distanze dalle dinamiche di mercato a breve termine, a concentrarsi sui fattori principali e a gettare uno sguardo fondato oltre l’orizzonte attuale.

Gli scenari di medio termine definiti dal gruppo Swiss Life per il prossimo triennio fungono da bussola strategica: sostengono sia l’orientamento dei portafogli che la valutazione dei futuri sviluppi economici e dei mercati.

Oltre allo scenario di base, che a nostro avviso ha le maggiori probabilità di verificarsi, sviluppiamo sempre anche due scenari alternativi, in modo da rappresentare in modo adeguato le principali opportunità e i rischi.

I nuovi scenari macroeconomici a medio termine di Swiss Life

Tutti e tre gli scenari si basano su sviluppi strutturali fondamentali che caratterizzano il contesto economico indipendentemente dall’andamento congiunturale.

Transizione verso un ordine mondiale multipolare

- A lungo termine il dominio economico e militare degli Stati Uniti diminuisce. Al loro posto subentra un ordine mondiale sempre più multipolare, in cui la Cina costituisce un polo contrapposto. La Russia diventa parte del blocco cinese, pur continuando a rivendicare la sua influenza nelle ex repubbliche sovietiche.

- Altre economie avanzate come il Giappone, il Canada, l’Australia e la Corea del Sud rimangono strettamente legate agli Stati Uniti, senza formare un blocco di potere indipendente. L’Europa si trova di fronte alla sfida di rafforzare la propria autonomia strategica e potrebbe affermarsi come polo autonomo nel medio termine.

- Il Sud del mondo – in particolare regioni dell’America Latina, dell’Africa, del Medio Oriente e dell’Asia – acquista sempre più importanza grazie alle risorse naturali e a una popolazione attiva in crescita, con il potenziale di diventare un ulteriore centro economico globale.

Questa nuova configurazione geopolitica influisce su catene di fornitura, flussi commerciali, cooperazioni tecnologiche, alleanze di sicurezza e sul ruolo del dollaro USA nel sistema finanziario globale.

Cambiamento demografico e mercati del lavoro

Ad eccezione del Sud del mondo, l’evoluzione demografica sta causando una carenza strutturale di manodopera e di personale qualificato in molte economie. Ciò aumenta la pressione salariale e favorisce un’occupazione più stabile, in quanto le imprese sono più propense a trattenere personale qualificato anche nei periodi di congiuntura più debole.

Spesa pubblica strutturalmente più elevata

Gli investimenti in infrastrutture, energia sostenibile e difesa sono in aumento in tutto il mondo. Questi sostengono la crescita, ma aumentano il debito pubblico.

Inflazione e tassi d’interesse oltre i livelli pre-crisi

la combinazione di mercati del lavoro tesi e maggiore spesa pubblica porta a tassi di inflazione e di interesse strutturalmente più elevati rispetto al periodo precedente alla pandemia di Covid.

Intelligenza artificiale come motore di crescita

Lo sviluppo delle infrastrutture per l’IA, in particolare di data center e dell’approvvigionamento energetico, dà impulso alla dinamica economica soprattutto negli Stati Uniti e in Asia. A lungo termine, l’uso dell’intelligenza artificiale offre un notevole potenziale in termini di produttività ed efficienza.

Gli scenari si differenziano, tuttavia, per la rapidità e l’intensità con cui si realizzano questi utili di produttività.

Scenario di base: «Ciò che non uccide l’economia, la rende più forte»

Gli ultimi anni hanno dimostrato la notevole tenuta dell’economia globale. Nonostante i ripetuti shock – dalla pandemia ai conflitti geopolitici fino alla riorganizzazione dell’economia mondiale – le imprese sono riuscite a migliorare la loro capacità di adattamento grazie alla disciplina dei costi e a bilanci solidi. La flessibilità finanziaria è una base importante per l’andamento congiunturale futuro.

Lo scenario di base prevede una graduale normalizzazione in Medio Oriente. Dopo la firma del memorandum d’intesa, prevediamo una graduale ripresa del traffico marittimo attraverso lo Stretto di Hormuz nelle prossime settimane e un accordo di pace entro la fine dell’anno.

Negli Stati Uniti il contesto politico dovrebbe cambiare:

- ci aspettiamo che il governo perda il controllo del Congresso nelle elezioni di metà mandato.

- Al contempo, gli stimoli fiscali precedenti diminuiranno, mentre le misure di politica commerciale potrebbero tornare a essere più rilevanti.

- Alla luce della de-escalation in Medio Oriente, degli elevati disavanzi di bilancio e dell’aumento del debito pubblico, l’inflazione USA dovrebbe raggiungere il suo picco nella seconda metà del 2026, per poi scendere moderatamente, ma rimanere oltre il valore obiettivo della banca centrale fino al 2028.

Malgrado il calo dell’immigrazione, prevediamo una crescita economica in linea con la crescita potenziale, trainata dai continui investimenti nell’intelligenza artificiale e dai primi guadagni in termini di produttività.

In Europa il quadro rimane eterogeneo:

- In Francia prevediamo un ulteriore aumento del debito pubblico, indipendentemente dall’esito delle elezioni presidenziali del 2027.

- A breve termine l’UE beneficerà del programma fiscale tedesco, mentre la fine del programma «Next Generation EU» avrà un effetto frenante nel medio termine. Allo stesso tempo, la crescente pressione concorrenziale dalla Cina potrebbe portare a maggiori misure protezionistiche.

L’inflazione nell’eurozona dovrebbe tornare al livello target già nel 2027. Sostenuta da stimoli fiscali, la crescita dovrebbe essere vicina al potenziale, ma strutturalmente inferiore a quella degli Stati Uniti.

In Cina, il mercato immobiliare nelle grandi metropoli si sta stabilizzando sempre più, sgravando l’economia interna. La crescita rimane fortemente trainata dalle esportazioni, soprattutto nel settore dei beni industriali avanzati. Le misure protezionistiche dei Paesi occidentali dovrebbero frenare solo in misura limitata questa dinamica.

Dal punto di vista della politica monetaria, prevediamo che il calo dell’inflazione consentirà alla Federal Reserve e alla BCE di ridurre i tassi a partire dal 2027. La Banca nazionale svizzera dovrebbe invece mantenere tassi a zero fino al 2028.

Nonostante un possibile allentamento della politica monetaria, i rendimenti dei titoli di Stato a lungo termine negli Stati Uniti e nell’eurozona dovrebbero restare vicini al livello attuale a causa dell’aumento del debito pubblico e dei premi di rischio più elevati. In Svizzera prevediamo invece un leggero aumento dei tassi d’interesse a lungo termine.

Gli spread delle obbligazioni societarie sono storicamente bassi, ma potrebbero ampliarsi moderatamente con l’aumento delle emissioni per finanziare gli investimenti.

Nello scenario di base le azioni rimangono la classe d’investimento con i rendimenti migliori, sostenuta da una solida evoluzione degli utili. Le valutazioni elevate, insieme ai rischi politici e alle crescenti discussioni su un possibile sovrainvestimento, soprattutto nell’IA, potrebbero però portare a ripetuti aumenti della volatilità.

Per la Svizzera prevediamo un ulteriore apprezzamento del franco, nella misura in cui l’inflazione interna rimarrà inferiore a quella estera.

Gli immobili svizzeri continuano a beneficiare di bassi tassi d’interesse e di un’elevata domanda. I rendimenti potrebbero comunque essere attenuati da un leggero aumento dei tassi.

Le materie prime, ad eccezione dell’energia, beneficiano degli elevati investimenti globali.

Primo scenario alternativo: «Recessione globale»

In questo scenario l’economia mondiale scivola in una recessione provocata da uno shock della domanda o dell’offerta. Le dinamiche economiche sono diverse e le conseguenze per gli investimenti rischiosi sarebbero negative in entrambi i casi.

- Shock della domanda

- Uno shock della domanda potrebbe derivare, ad esempio, da una perdita di fiducia nei leader politici, soprattutto negli Stati Uniti, o da aspettative deluse sugli effetti economici dell’intelligenza artificiale. Di conseguenza, i consumi privati e gli investimenti subirebbero un netto calo.

Ne deriverebbe un calo generalizzato della crescita economica a fronte di un calo dell’inflazione. In un tale contesto, le banche centrali reagirebbero con tagli dei tassi d’interesse per stabilizzare la domanda. - Shock dell’offerta

- In alternativa, una recessione potrebbe essere innescata da uno shock negativo dell’offerta, ad esempio a seguito del fallimento delle trattative USA-Iran e di una nuova escalation del conflitto in Medio Oriente. Una riduzione dell’offerta di petrolio farebbe lievitare notevolmente i prezzi dell’energia, gravando sui consumi e sull’attività economica.

In questo caso, la crescita reale diminuirebbe, mentre l’inflazione inizialmente aumenterebbe e si ridurrebbe solo con ritardo. Le banche centrali si troverebbero di fronte a un conflitto di obiettivi: nel breve termine sarebbero necessari tassi d’interesse più elevati per la lotta all’inflazione, il che aggraverebbe ulteriormente il rallentamento economico, prima che successivamente sia possibile un allentamento della politica monetaria.

Effetti sui mercati finanziari

Indipendentemente dalla causa, le classi di investimento più rischiose, come le azioni e le obbligazioni societarie, registrano perdite significative in un contesto di recessione, sostenute da aspettative di utili in calo e da una maggiore avversione al rischio.

L’evoluzione di altre categorie d’investimento è più differenziata:

- i titoli di Stato tendono a mostrare un andamento positivo in caso di shock della domanda grazie alla diminuzione dei tassi, mentre in caso di shock dell’offerta possono inizialmente risentire delle aspettative di inflazione in aumento.

- Gli immobili quotati reagiscono in modo sensibile all’evoluzione dei tassi d’interesse e si sviluppano di conseguenza in modo diverso a seconda dello scenario.

- Le materie prime beneficiano nel breve termine di un aumento dei prezzi in caso di shock dell’offerta, ma subiscono forti pressioni in caso di shock della domanda.

Secondo scenario alternativo: «Ripresa economica accelerata»

In questo scenario, l’economia mondiale presenta uno sviluppo nettamente più dinamico rispetto allo scenario di base. I fattori trainanti sono una più rapida diminuzione dei prezzi dell’energia – ad esempio a seguito di un allentamento delle sanzioni contro la Russia o l’Iran – oppure un aumento della produttività superiore alle aspettative grazie all’ampia diffusione dell’intelligenza artificiale.

Entrambi gli sviluppi hanno dapprima un effetto disinflazionistico: la diminuzione dei prezzi dell’energia riduce i costi di produzione, mentre i guadagni di produttività aumentano la crescita senza generare immediatamente pressione sui prezzi. Di conseguenza, le banche centrali possono mantenere inizialmente una politica monetaria relativamente espansiva nonostante una forte crescita economica, elevati investimenti e una domanda dei consumatori robusta.

Tuttavia, nel corso dell’orizzonte previsionale le tendenze inflazionistiche aumenteranno. La combinazione di domanda sostenuta, elevato utilizzo della capacità produttiva e politica fiscale espansiva porta le banche centrali a passare gradualmente a una politica monetaria più restrittiva.

Effetti sui mercati finanziari

In questo contesto beneficiano soprattutto le classi d’investimento soggette a rischio:

- le azioni realizzano rendimenti superiori alla media, sostenute da una forte crescita degli utili.

- Anche gli immobili mostrano un andamento positivo grazie a condizioni di finanziamento vantaggiose e a un’elevata domanda.

- Le materie prime beneficiano dell’elevata attività produttiva e di investimenti a livello globale; i prezzi dell’energia possono tendere a rimanere sotto pressione, a seconda delle cause.

- Le obbligazioni societarie mostrano un andamento solido, sostenuto da bassi spread creditizi.

Con la successiva stretta della politica monetaria, tuttavia, le classi d’investimento sensibili ai tassi, in particolare i titoli di Stato e in parte anche gli immobili, entrano sempre più sotto pressione.

Come dovrebbero comportarsi le investitrici e gli investitori?

Il nostro scenario di base prevede un contesto macroeconomico solido. Gli investimenti in infrastrutture, intelligenza artificiale, energia sostenibile e difesa, insieme a un mercato del lavoro robusto e a consumi privati stabili, sostengono la crescita.

Le imprese hanno dimostrato in modo convincente la loro resilienza negli ultimi anni. Bilanci solidi, disciplina dei costi e un’elevata capacità di adattamento consentono loro di reagire anche in futuro a un contesto impegnativo. Investitrici e investitori beneficiano di ciò attraverso l’aumento degli utili aziendali, che si riflettono sia nei guadagni di capitale sia nei dividendi.

Le obbligazioni estere sono sotto pressione a causa del crescente indebitamento statale. Sulla scia del basso livello dei tassi d’interesse, le obbligazioni svizzere rimangono solo parzialmente interessanti.

In questo contesto, continuiamo a privilegiare valori reali come azioni, immobili e materie prime selezionate, che beneficiano degli elevati investimenti globali.

Al contempo, lo scenario di recessione evidenzia che una diversificazione consapevole dei rischi rimane fondamentale.

Un principio importante per investitrici e investitori:

non lasciatevi intimorire dalla volatilità a breve termine. Una posizione strutturalmente troppo difensiva rispetto al proprio profilo di rischio non è indicata nello scenario di base. Ciò che conta è invece una strategia di investimento di lungo periodo, sostenibile anche nelle fasi difficili di mercato e in grado di offrire orientamento e stabilità soprattutto nei momenti di incertezza.

Dr. Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management SA

Il dr. Peter Kaste è Chief Investment Officer presso Swiss Life Wealth Management SA. È dottore in fisica, CFA Charterholder, membro della Swiss CFA Society e docente di economia alla Scuola universitaria professionale di Lucerna. Dopo il dottorato, Peter Kaste ha lavorato per diversi anni come ricercatore presso l’École Polytechnique (Parigi) e il Politecnico federale di Zurigo. Dal 2006 lavora nell’asset management. Nel 2008 ha costituito il team Quantitative Research di Swiss Life Asset Managers, dirigendolo fino al 2023. Dal 2024 dirige l’Investment Management di Swiss Life Wealth Managers in veste di Chief Investment Officer.

Nota: i dati riportati hanno scopo puramente informativo e sono forniti senza alcuna garanzia o responsabilità. Non costituiscono né un’offerta, né una consulenza in investimenti, né una raccomandazione di acquistare o vendere strumenti finanziari o di concludere altri negozi giuridici. Il presente articolo contiene affermazioni relative al futuro che si basano sulle nostre valutazioni e previsioni in un determinato momento. A seguito di vari rischi, di incertezze e dell’influsso di altri fattori, è possibile che l’andamento e i risultati effettivi divergano notevolmente dalle previsioni da noi formulate. La performance passata non costituisce un indicatore dell’andamento e dei risultati attuali e futuri. Gli investimenti in prodotti finanziari sono legati a diversi rischi, tra cui la potenziale perdita del capitale investito.