Que peuvent attendre les investisseuses et investisseurs privés des marchés à moyen terme? C’est la question sur laquelle les experts du groupe Swiss Life se penchent chaque année au mois de juin. Nos scénarios pour les trois prochaines années montrent les forces qui devraient marquer les marchés à moyen terme: dans notre scénario de référence, nous tablons sur une poursuite de la croissance, soutenue par des investissements élevés dans les infrastructures, l’énergie durable, la défense et l’intelligence artificielle. Les entreprises ont prouvé leur résilience et profitent de l’environnement pour augmenter encore leurs bénéfices. En d’autres termes, les placements en valeurs réelles restent privilégiés par rapport aux obligations.

L'essentiel en bref :

Chaque année au mois de juin, le groupe Swiss Life élabore ses scénarios à moyen terme pour les trois prochaines années. Ils servent de boussole stratégique pour l’orientation du portefeuille et aident à interpréter les évolutions économiques et financières. Ils offrent également aux investisseuses et investisseurs privés une orientation dans un environnement de marché qui reste difficile et favorisent, pour les décisions de placement, une vision à long terme plutôt qu’une concentration sur les fluctuations à court terme.

Dans le scénario de référence, la croissance économique est soutenue par d’importants investissements dans les infrastructures, l’énergie durable, la défense et l’intelligence artificielle. Dans le même temps, les entreprises bénéficient de bilans renforcés et d’une plus grande capacité d’adaptation, ce qui permet une nouvelle croissance des bénéfices.

Dans ce scénario, l’inflation devrait atteindre son pic au 2e semestre 2026, avant de reculer par la suite. Les banques centrales auront ainsi une marge de manœuvre pour assouplir modérément leur politique monétaire à partir de 2027. Dans l’ensemble, un environnement constructif se dessine pour les marchés financiers.

Le premier scénario alternatif décrit une récession mondiale, déclenchée par un choc de l’offre ou de la demande, avec des répercussions différentes sur l’inflation et les classes d’actifs.

Le deuxième scénario alternatif prévoit une reprise supérieure à la moyenne, soutenue par une baisse plus rapide des prix de l’énergie ou de plus importants gains de productivité. La croissance s’accélère sans que l’inflation n’augmente fortement à court terme, ce dont profitent la quasi-totalité des classes d’actifs.

Marc Alain Brütsch, économiste en chef de Swiss Life, explique ces scénarios économiques dans une vidéo. Vous trouverez ci-après les évaluations de nos experts.

Conseil

Vous souhaitez savoir quelles conséquences la situation actuelle du marché pourrait avoir sur votre situation personnelle?

Demander notre notice gratuite

Découvrez comment investir de manière ciblée indépendamment de la situation économique actuelle et commandez notre fiche d'information «Investir comme une caisse de pension».

Vous souhaitez connaître les répercussions que la situation actuelle du marché pourrait avoir sur votre situation personnelle ?

Parlez à nos experts en investissement et convenez d'un premier entretien gratuit et sans engagement.

Toutes les agences générales Swiss Life

Rétrospective semestrielle 2026: où en sommes-nous?

Celles et ceux qui espéraient une phase plus calme après une année 2025 riche en événements ont été nettement surpris au premier semestre 2026. Les évolutions mondiales ont été placées sous le signe de trois thèmes. Dans tous, les Etats-Unis ont joué un rôle central.

1. Conflits géopolitiques

Le premier trimestre 2026 a été marqué par les évolutions géopolitiques:

- En janvier, les Etats-Unis ont attiré l’attention internationale en arrêtant le président vénézuélien Nicolás Maduro, s’assurant ainsi un accès direct aux plus grandes réserves de pétrole connues.

- Peu de temps après, les tensions avec les partenaires européens de l’OTAN se sont exacerbées lorsque le gouvernement américain a revendiqué le Groenland pour des raisons de sécurité.

- Une nouvelle escalade a suivi le 28 février avec l’attaque militaire américaine et israélienne contre l’Iran. Le blocage du détroit d’Ormuz qui a suivi a provoqué la plus grande perturbation de l’histoire du marché pétrolier mondial et fait flamber les prix de l’énergie dans le monde entier.

Une détente se dessine désormais: en signant un «Memorandum of Understanding» le 17 juin, les Etats-Unis et l’Iran ont fait un pas important vers la désescalade. La réouverture du détroit d’Ormuz soulage considérablement l’économie mondiale. Toutefois, aucun accord de stabilité à long terme n’a été mis en place, notamment en ce qui concerne la réglementation du programme nucléaire iranien. Un accord de paix global doit toutefois être conclu dans les 60 jours à venir.

Parallèlement, la dynamique de la guerre en Ukraine a changé. Les nouveaux drones ukrainiens ont ralenti les conquêtes russes, mais aussi considérablement augmenté le coût de la guerre et le nombre de victimes pour la Russie, et propulsé la guerre bien au-delà de la Russie. A moyen terme, cela pourrait inciter la Russie à entamer des négociations sérieuses.

2. Intelligence artificielle (IA)

La dynamique dans le domaine de l’intelligence artificielle reste intacte. L’accent est particulièrement mis sur le développement massif des capacités de calcul: Les cinq grands groupes technologiques américains Amazon, Alphabet (Google), Meta, Microsoft et Oracle pourraient porter leurs investissements dans les infrastructures d’IA à 800 milliards de dollars en 2026, soit une hausse de plus de 70% par rapport à 2025. Les analystes de la banque d’investissement Morgan Stanley estiment que les investissements de ces cinq entreprises pourraient atteindre 1100 milliards de dollars en 2027, soit environ le produit intérieur brut annuel de la Suisse.

L’industrie des semi-conducteurs en profite tout particulièrement, car une grande partie des investissements concerne les puces performantes. En conséquence, les ventes, les bénéfices et les valorisations des principaux fabricants de puces ont fortement augmenté.

Sur le plan technologique, l’introduction d’agents IA a attiré l’attention en février. Ces systèmes sont capables de planifier et d’exécuter des tâches complexes de manière autonome, ce qui pourrait remettre en question le modèle traditionnel du logiciel en tant que service. Dans le même temps, le débat sur l’impact sociétal de l’intelligence artificielle, en particulier sur l’emploi, s’est considérablement intensifié.

La situation s’est durcie sur le plan réglementaire en juin: le Département américain du Commerce a demandé à la start-up d’IA Anthropic de bloquer l’accès à son modèle d’IA le plus avancé pour les utilisatrices et utilisateurs étrangers. Pour la première fois, ce n’est pas seulement une technologie avancée de semi-conducteurs, mais un modèle d’IA lui-même qui est soumis à des interdictions d’exportation, ce qui souligne l’importance stratégique de l’IA et encourage les efforts de souveraineté technologique dans le monde entier.

3. Conflit commercial avec les Etats-Unis

Dans le conflit commercial, la Cour suprême des Etats-Unis a jugé le 20 février que les droits de douane adoptés sur la base de l’International Emergency Economic Powers Act (IEEPA) étaient illégaux et devaient être annulés.

Le gouvernement américain a immédiatement réagi en imposant des droits de douane temporaires de 10% pour une durée maximale de 150 jours. Parallèlement, il a chargé le préposé au commerce américain d’enquêter sur d’éventuels désavantages commerciaux des Etats-Unis qui justifient des droits de douane permanents en vertu de la section 301 de l’US Trade Act.

Depuis, le préposé au commerce américain a proposé des droits de douane de 10 à 12,5% contre 60 pays au total, dont la Suisse et l’UE, au motif que ces pays n’ont pas d’interdiction d’importer des marchandises produites dans le cadre du travail forcé ou qu’ils n’appliquent pas suffisamment les lois correspondantes du point de vue des Etats-Unis.

Actuellement, de nombreux signes indiquent une politique commerciale américaine plus ordonnée et prévisible. Néanmoins, les principaux partenaires commerciaux doivent se préparer à long terme à des droits de douane supplémentaires d’au moins 10%. La pression pour conclure des accords bilatéraux pour une meilleure visibilité reste donc forte.

Les marchés financiers entre guerre en Iran, durcissement de politique monétaire et hausse des bénéfices des entreprises

La hausse de l’inflation a pesé sur les marchés obligataires

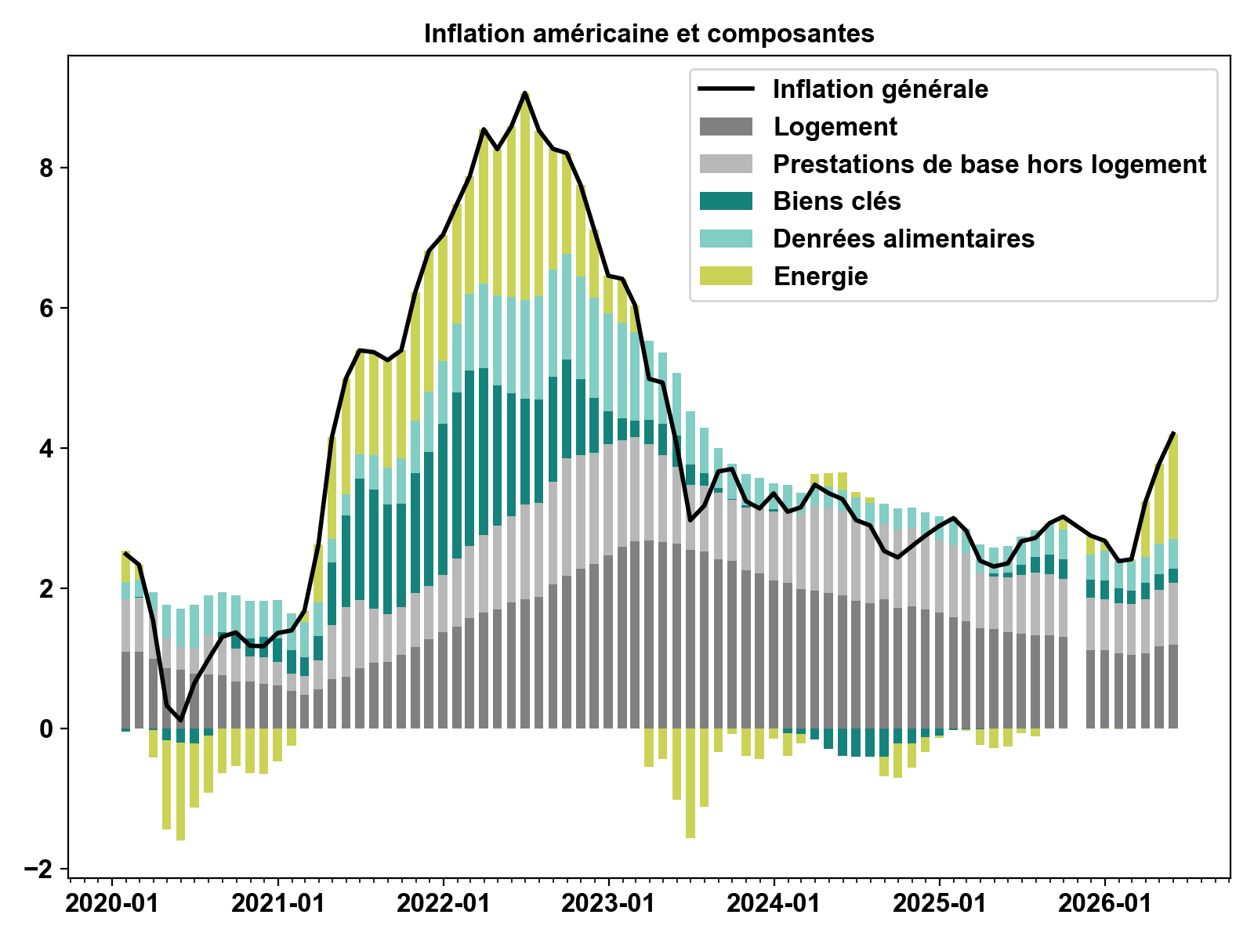

La nette hausse des prix de l’énergie consécutive à la guerre en Iran a sensiblement tiré l’inflation mondiale vers le haut. Aux Etats-Unis, l’inflation globale a atteint 4,2% en mai, mettant ainsi un terme à la baisse observée précédemment (voir graphique 1).

Graphique 1: La hausse des prix du pétrole a mis fin à la tendance baissière de l’inflation américaine et l’a fait grimper à 4,2% en mai. Source: Bloomberg, Swiss Life Wealth Managers

La hausse de l’inflation a renforcé la pression sur les banques centrales à agir. La Banque centrale européenne a relevé son taux directeur à 2,25% en juin; une nouvelle hausse à 2,5% est probable d’ici la fin de l’année. Aux Etats-Unis aussi, les attentes se sont nettement modifiées: au lieu des baisses de taux anticipées en début d’année, on envisage désormais une éventuelle hausse.

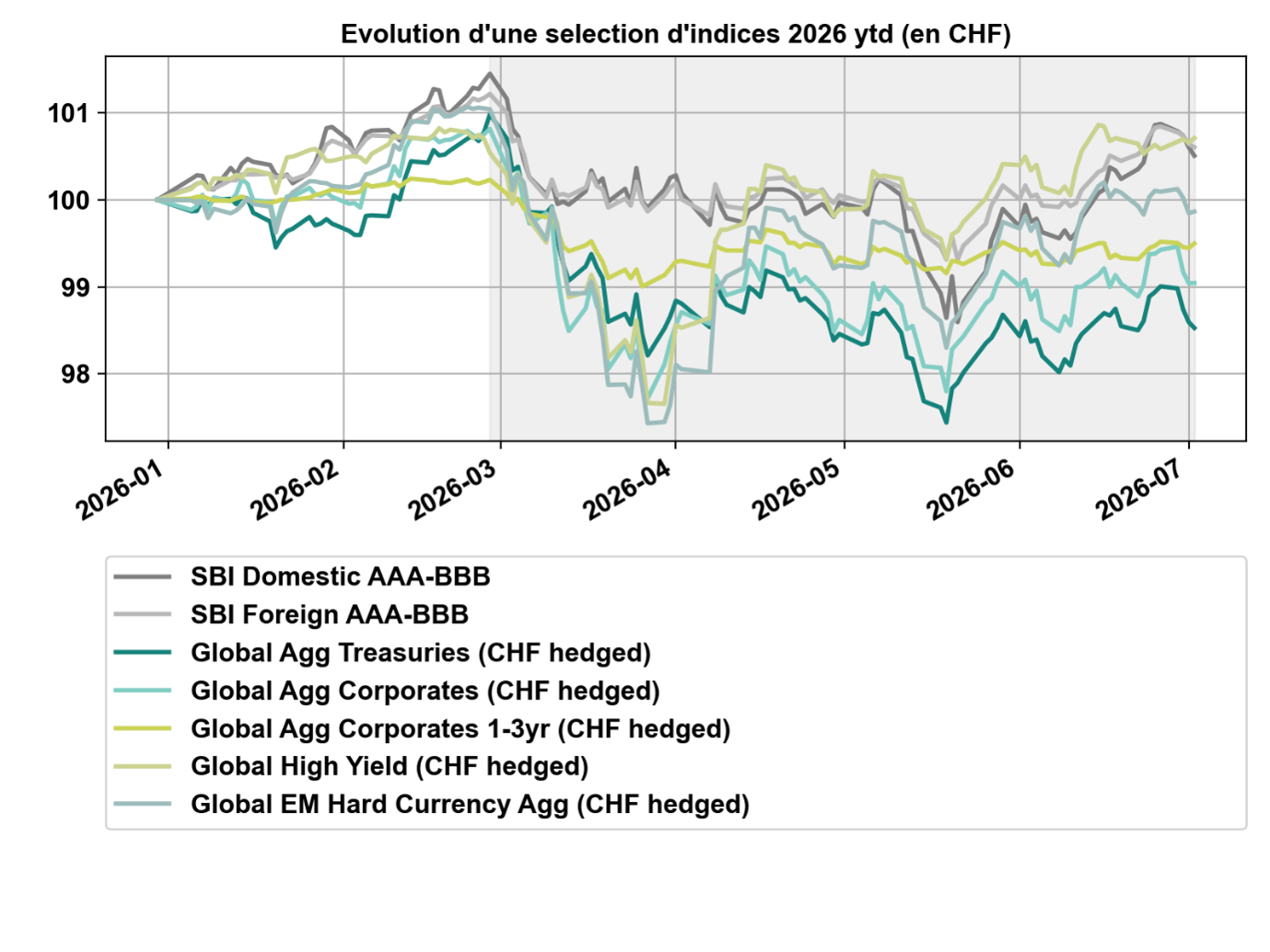

Cette réévaluation de la politique monétaire a entraîné une hausse des taux d’intérêt sans risque dans le monde entier, pesant ainsi sur les cours des obligations. Après un solide début d’année, les emprunts d’Etat ont particulièrement été sous pression. Jusqu’à présent, les marchés ne se sont pas entièrement remis de ces pertes et restent volatils (voir graphique 2).

Graphique 2: Après un bon début d’année 2026, la prévision d’un durcissement de la politique monétaire suite à la guerre en Iran a fait grimper les taux d’intérêt dans le monde entier. La hausse des taux d’intérêt a fait chuter le cours des obligations, en particulier des emprunts d’Etat. Les marchés obligataires ne se sont pas encore remis des pertes subies et sont restés volatils. (données jusqu’au 02.07.2026. La période de la guerre en Iran est grisée.) Source: Bloomberg, Swiss Life Wealth Managers

Les marchés des actions se sont montrés résistants

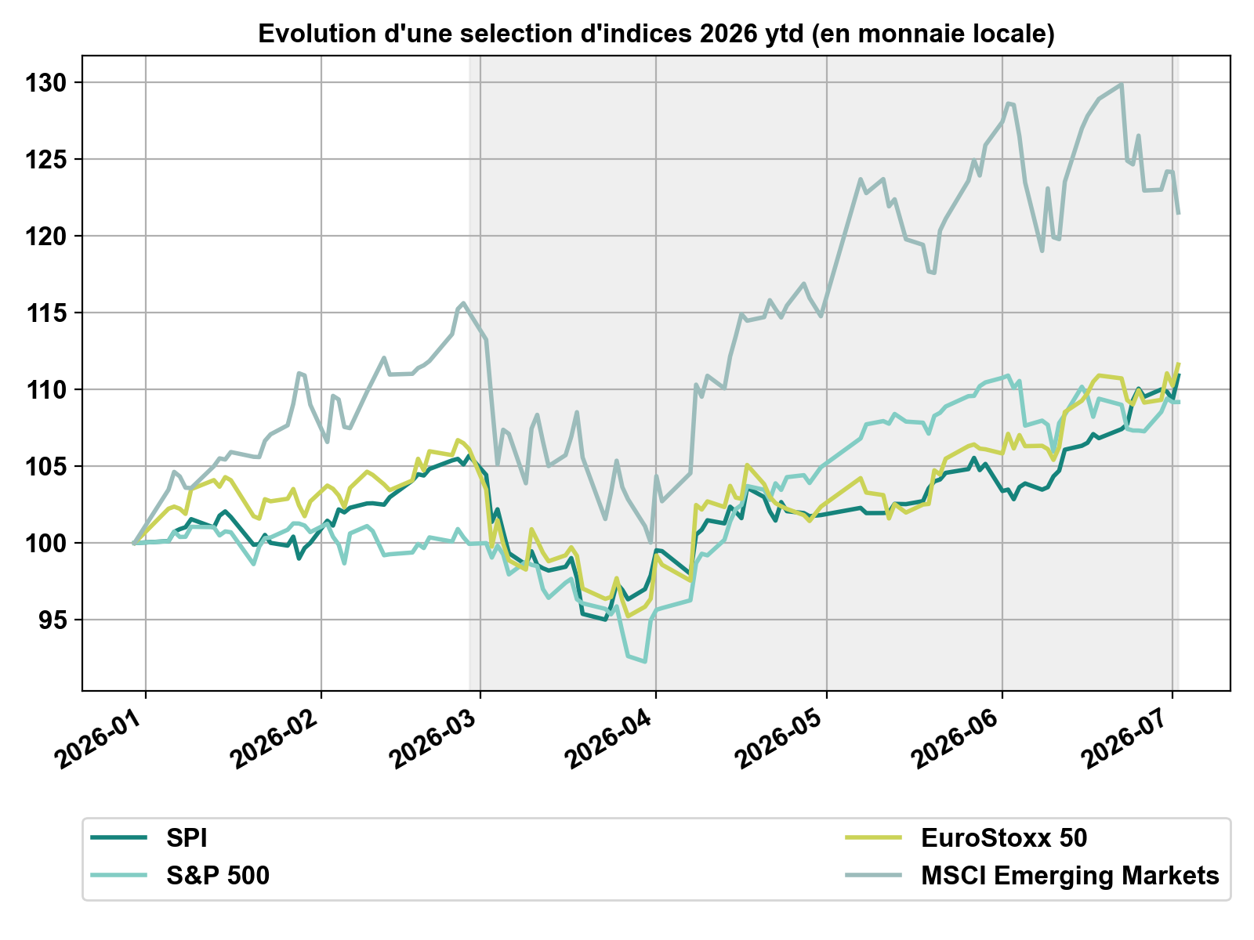

Les marchés des actions ont également bien entamé l’année 2026, avant une correction en mars induite par le conflit en Iran. Toutefois, au vu des fortes turbulences sur le marché de l’énergie, cette correction a été modérée en comparaison. Rapidement, on s’est attendu à ce que le conflit soit limité dans le temps et n’entraîne pas une inversion durable de la tendance.

Depuis avril, les marchés des actions enregistrent une forte reprise (voir graphique 3). Celle-ci a été soutenue par la perspective d’une détente au Proche-Orient et par des bénéfices des entreprises étonnamment solides au premier trimestre.

Graphique 3: Après un bon début d’année et une correction en mars, les marchés des actions ont fortement rebondi depuis avril, portés à la fois par la prévision d’une fin prochaine de la guerre dans le golfe Persique et par les bénéfices des entreprises étonnamment bons. (données jusqu’au 02.07.2026. La période de la guerre en Iran est grisée.) Source: Bloomberg, Swiss Life Wealth Managers

La largeur croissante du marché est remarquable: la croissance des bénéfices ne se limite plus aux grands groupes technologiques américains. D’autres secteurs profitent également de la hausse des investissements dans les domaines des infrastructures, de l’énergie, de la mobilité et de la défense.

Les actions sont restées la première classe d’actifs

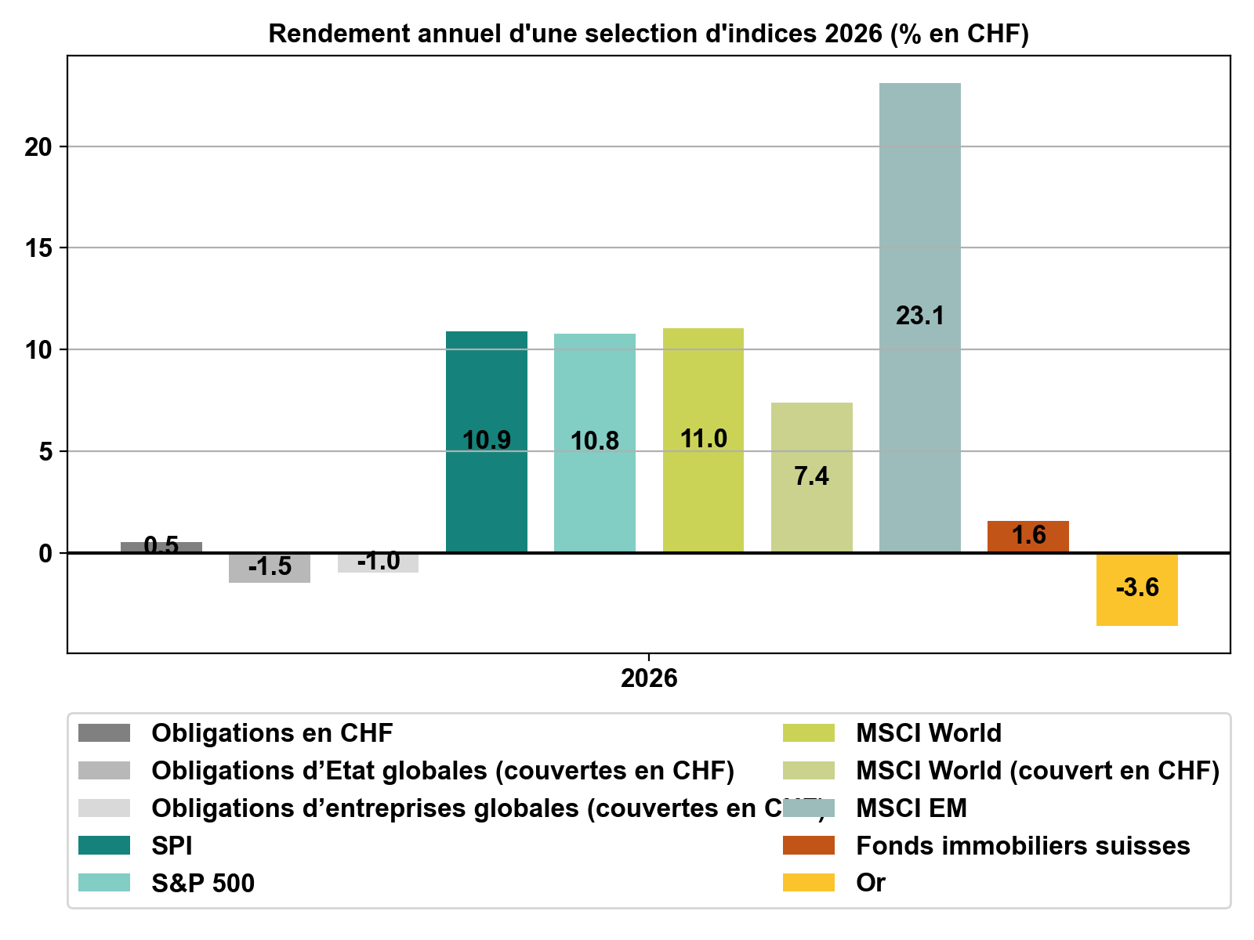

L’évolution positive des bénéfices a nettement soutenu les cours des actions, tandis que d’autres classes d’actifs comme les obligations, l’immobilier et même l’or ont souffert de la hausse des taux d’intérêt.

Malgré les incertitudes géopolitiques, les actions ont généré depuis le début de l’année les rendements les plus élevés de toutes les classes d’actifs traditionnelles, à l’exception du pétrole (voir graphique 4). Cela souligne leur attractivité relative actuelle dans un contexte de taux volatils et de solides bénéfices des entreprises.

Graphique 4: Malgré les turbulences géopolitiques, les actions dominent les autres classes d’actifs (à l’exception du pétrole) en termes de rendement depuis le début de l’année (données jusqu’au 02.07.2026). Source: Bloomberg, Swiss Life Wealth Managers

Les nouveaux scénarios macroéconomiques à moyen terme de Swiss Life

Dans les périodes d’incertitude accrue, les analyses de scénarios gagnent en importance. Ils aident à s’affranchir de la dynamique de marché à court terme, à se concentrer sur les principaux moteurs et à réfléchir de manière approfondie au-delà de l’horizon actuel.

Les scénarios à moyen terme définis par le groupe Swiss Life pour les trois prochaines années servent de boussole stratégique: ils soutiennent à la fois l’orientation des portefeuilles et la compréhension des évolutions futures de l’économie et des marchés.

Outre un scénario de référence présentant la probabilité de survenance la plus élevée, nous développons systématiquement deux scénarios alternatifs afin de représenter de manière appropriée les principales opportunités et risques.

Quelles hypothèses de base partagent les trois scénarios?

Ces trois scénarios reposent sur des évolutions structurelles centrales qui influencent l’environnement économique indépendamment de l’évolution conjoncturelle.

Transition vers un ordre mondial multipolaire

- La domination économique et militaire des Etats-Unis s’affaiblit à long terme. Elle est remplacée par un ordre mondial de plus en plus multipolaire, dans lequel la Chine constitue un contrepoids. La Russie devient une partie du bloc chinois, mais continue de revendiquer son influence dans les anciennes républiques soviétiques.

- D’autres économies développées comme le Japon, le Canada, l’Australie et la Corée du Sud restent étroitement liées aux Etats-Unis sans former un bloc de puissance autonome. L’Europe est confrontée au défi de renforcer son autonomie stratégique et pourrait devenir un pôle autonome à moyen terme.

- Les pays du Sud, en particulier les régions d’Amérique latine, d’Afrique, du Moyen-Orient et d’Asie, gagnent en importance. Ils bénéficient d’une abondance de matières premières et d’une population active croissante et ont le potentiel pour constituer un autre pôle économique à long terme.

Cette réorganisation géopolitique affecte les chaînes d’approvisionnement, les flux commerciaux, les coopérations technologiques, les alliances de sécurité ainsi que le rôle du dollar dans le système financier mondial.

Evolution démographique et marchés du travail

A l’exception des pays du Sud, l’évolution démographique entraîne une pénurie structurelle de main-d’œuvre et de main-d’œuvre qualifiée dans de nombreuses économies. Cela accroît la pression salariale et favorise un emploi plus stable, car les entreprises s’efforcent davantage de retenir du personnel qualifié, même en période de ralentissement conjoncturel.

Dépenses publiques structurellement plus élevées

Les investissements dans les infrastructures, l’approvisionnement énergétique durable et la défense augmentent dans le monde entier. Ils soutiennent la croissance, mais accroissent aussi l’endettement public.

Inflation et taux d’intérêt supérieurs aux niveaux d’avant-crise

La combinaison de marchés du travail tendus et de dépenses publiques en hausse entraîne des taux d’inflation et des taux d’intérêt à long terme structurellement plus élevés qu’avant la pandémie de Covid.

L’intelligence artificielle comme moteur de croissance

Le développement des infrastructures d’IA, notamment des centres de données et de l’approvisionnement énergétique, renforce la dynamique économique, en particulier aux Etats-Unis et en Asie. A long terme, le recours à l’intelligence artificielle offre un potentiel considérable de gains de productivité et d’efficience.

Les scénarios diffèrent toutefois quant à la rapidité et à l’ampleur avec lesquelles ces gains de productivité se concrétisent.

Votre patrimoine est-il paré pour l’avenir?

Vous souhaitez savoir quel pourrait être l’impact de la situation actuelle du marché sur votre situation personnelle? Discutez avec nos expertes et experts en placements et convenez d’un premier entretien gratuit et sans engagement.

Scénario de référence: «Ce qui ne tue pas l’économie la rend plus forte»

Ces dernières années ont démontré la remarquable résilience de l’économie mondiale. Malgré les chocs répétés, de la pandémie à la réorganisation de l’économie mondiale en passant par les conflits géopolitiques, les entreprises ont renforcé leur capacité d’adaptation grâce à leur discipline en matière de coûts et à des bilans solides. Cette flexibilité financière constitue une base importante pour l’évolution future de la conjoncture.

Notre scénario de référence prévoit une normalisation progressive au Proche-Orient. Après la signature du «Memorandum of Understanding», nous tablons sur une reprise progressive du trafic maritime par le détroit d’Ormuz dans les prochaines semaines ainsi que sur un accord de paix d’ici la fin de l’année.

Aux Etats-Unis, l’environnement politique devrait changer:

- Nous nous attendons à ce que le gouvernement perde le contrôle du Congrès lors des élections de mi-mandat.

- En parallèle, l’impulsion budgétaire de 2025 va faiblir, tandis que les mesures de politique commerciale pourraient regagner en importance.

- Dans un contexte de désescalade au Proche-Orient, de déficits budgétaires élevés et d’augmentation de la dette publique, l’inflation américaine devrait atteindre son pic au deuxième semestre 2026, avant de reculer modérément par la suite, mais rester supérieure à la valeur cible de la Fed jusqu’en 2028.

Malgré une immigration en recul, nous tablons sur une croissance économique proche du potentiel, soutenue par des investissements continus dans l’intelligence artificielle et les premiers gains de productivité.

En Europe, le tableau reste contrasté:

- En France, nous tablons sur une nouvelle hausse de l’endettement public, indépendamment de l’issue de l’élection présidentielle de 2027.

- L’UE profite à court terme du programme budgétaire allemand, tandis que l’expiration du programme «Next Generation EU» aura un effet atténuateur à moyen terme. En parallèle, la pression concurrentielle croissante venant de Chine devrait entraîner un renforcement des mesures protectionnistes.

L’inflation dans la zone euro devrait revenir au niveau cible dès 2027. Nous tablons sur une croissance proche du potentiel, portée par le soutien budgétaire mais structurellement nettement inférieure à celle des Etats-Unis.

En Chine, le marché immobilier des grandes métropoles se stabilise de plus en plus, soulageant ainsi l’économie intérieure. La croissance reste fortement tirée par les exportations, notamment dans le secteur des biens industriels de pointe. Les mesures protectionnistes prises par les pays occidentaux ne devraient freiner cette tendance que dans une certaine mesure.

Au niveau de la politique monétaire, nous partons du principe que la baisse des taux d’inflation de la Réserve fédérale américaine et de la BCE ouvrira à nouveau une marge de manœuvre pour des baisses de taux à partir de 2027. La Banque nationale suisse devrait en revanche maintenir un environnement de taux zéro jusqu’en 2028.

Malgré de possibles assouplissements monétaires, les rendements des emprunts d’Etat à long terme aux Etats-Unis et dans la zone euro devraient rester proches de leur niveau actuel en raison de la hausse de l’endettement et des primes de risque en conséquence. En Suisse, nous tablons en revanche sur une légère hausse des taux d’intérêt à long terme.

Les écarts de crédit des obligations d’entreprise sont historiquement bas. Compte tenu de l’augmentation de l’activité d’émission pour financer les investissements, nous tablons sur un élargissement modéré.

Dans le scénario de référence, les actions restent la classe d’actifs la plus rentable, soutenues par de solides évolutions de bénéfices. Des valorisations élevées associées aux risques politiques et au débat croissant sur d’éventuels surinvestissements, en particulier dans le domaine de l’IA, devraient à nouveau entraîner une volatilité accrue.

Pour la Suisse, nous tablons sur une nouvelle appréciation du franc, dans la mesure où l’inflation nationale restera inférieure à celle de l’étranger.

L’immobilier suisse continue de profiter des taux d’intérêt bas et de la forte demande, une légère hausse des taux d’intérêt devrait toutefois modérer les rendements.

Les matières premières – à l’exception de l’énergie – sont soutenues par la forte activité d’investissement mondiale.

Premier scénario alternatif: «récession mondiale»

Dans ce scénario, l’économie mondiale plonge dans une récession, déclenchée par un choc de l’offre ou de la demande. Les dynamiques économiques diffèrent, les conséquences pour les placements à risque seraient négatives dans les deux cas.

- Choc de la demande

Un choc de la demande pourrait par exemple résulter d’une perte de confiance dans les dirigeants politiques – en particulier aux Etats-Unis – ou d’attentes déçues quant aux effets économiques de l’intelligence artificielle. La conséquence serait un net recul de la consommation et de l’investissement des ménages.

Il en résulterait un ralentissement généralisé de la croissance économique et une baisse de l’inflation. Dans ce contexte, les banques centrales réagiraient par des baisses de taux afin de stabiliser la demande.

- Choc de l’offre

Une récession pourrait aussi être déclenchée par un choc négatif de l’offre, par exemple suite à un échec des négociations entre les Etats-Unis et l’Iran et à une nouvelle escalade du conflit au Proche-Orient. Une raréfaction de l’offre pétrolière ferait fortement grimper les prix de l’énergie et pèserait sur la consommation et l’activité économique.

Dans ce cas, la croissance réelle diminuerait, tandis que l’inflation augmenterait dans un premier temps avant de ralentir avec un décalage. Les banques centrales seraient confrontées à un conflit d’objectifs: à court terme, des taux d’intérêt plus élevés seraient nécessaires pour lutter contre l’inflation, ce qui accentuerait encore le ralentissement conjoncturel, avant qu’un assouplissement ultérieur de la politique monétaire ne soit possible.

Conséquences sur les marchés financiers

Quel que soit la cause, dans un contexte de récession, les classes d’actifs à risque comme les actions et les obligations d’entreprise enregistrent d’importantes pertes, renforcées par des attentes de bénéfices en baisse et une aversion au risque en hausse.

L’évolution des autres classes d’actifs est plus nuancée:

- En cas de choc de la demande, les emprunts d’Etat affichent une tendance positive grâce à la baisse des taux d’intérêt, alors qu’en cas de choc de l’offre, ils risquent de souffrir dans un premier temps de la hausse des attentes inflationnistes.

- Les biens immobiliers cotés sont sensibles à l’évolution des taux d’intérêt et évoluent donc différemment selon les scénarios.

- En cas de choc de l’offre, les matières premières profitent à court terme de la hausse des prix, et se retrouvent nettement sous pression en cas de choc de la demande.

Deuxième scénario alternatif: «reprise économique accélérée»

Dans ce scénario, l’économie mondiale affiche une évolution nettement plus dynamique que dans le scénario de référence. Le déclencheur est soit une baisse plus rapide des prix de l’énergie (p. ex. suite à l’assouplissement des sanctions à l’encontre de la Russie ou de l’Iran), soit une hausse de productivité plus forte que prévu grâce à la généralisation de l’intelligence artificielle.

Ces deux évolutions ont d’abord un effet désinflationniste: la baisse des prix de l’énergie réduit les coûts de production, tandis que les gains de productivité stimulent la croissance sans créer de pression immédiate sur les prix. Par conséquent, malgré une conjoncture vigoureuse, une forte activité d’investissement et une solide demande des ménages, les banques centrales peuvent dans un premier temps maintenir une politique monétaire comparativement expansionniste.

Toutefois, les tendances inflationnistes s’accentuent sur le reste de l’horizon de prévision. La combinaison d’une demande durablement forte, d’un taux élevé d’utilisation des capacités et d’une politique budgétaire expansionniste incite progressivement les banques centrales à durcir leur politique monétaire.

Conséquences sur les marchés financiers

Ce contexte profite tout particulièrement aux classes d’actifs risquées:

- Les actions génèrent des rendements supérieurs à la moyenne, soutenues par une forte croissance des bénéfices.

- L’immobilier connaît également une évolution positive grâce à des conditions de financement avantageuses et à une demande élevée.

- Les matières premières profitent de la forte activité mondiale d’investissement et de production, même si les prix de l’énergie peuvent rester tendanciellement sous pression en fonction des facteurs déclencheurs.

- Les obligations d’entreprise connaissent une évolution solide, soutenues par de faibles écarts de crédit.

Toutefois, avec le durcissement ultérieur de la politique monétaire, en particulier les classes d’actifs sensibles aux taux comme les emprunts d’Etat et dans certains cas l’immobilier sont de plus en plus sous pression.

Comment les investisseurs et investisseuses doivent-ils se comporter?

Notre scénario de référence repose sur un environnement macroéconomique solide. Les investissements dans les infrastructures, l’intelligence artificielle, l’énergie durable et la défense, ainsi qu’un marché du travail et une consommation des ménages solides portent la croissance.

Ces dernières années, les entreprises ont démontré de manière impressionnante leur résistance aux crises. Des bilans solides, une discipline en matière de coûts et une grande capacité d’adaptation leur permettront, à l’avenir également, de faire face à un environnement exigeant. Les investisseurs et investisseuses en profitent par la hausse des bénéfices des entreprises, qui se reflète à la fois dans les gains sur les cours et dans les dividendes.

Les obligations étrangères sont sous pression en raison de l’endettement public croissant. Compte tenu du faible niveau des taux d’intérêt, les obligations suisses ne restent que peu attrayantes.

Dans ce contexte, nous continuons de privilégier les valeurs réelles telles que les actions, l’immobilier et certaines matières premières, qui profitent de la forte activité d’investissement à l’échelle mondiale.

Dans le même temps, le scénario de récession indique clairement qu’une répartition consciente des risques reste essentielle.

Principe important pour les investisseurs et investisseuses:

Ne vous laissez pas déstabiliser par la volatilité à court terme. Un positionnement durablement plus défensif que celui correspondant à votre profil de risque n’est pas indiqué dans le scénario de référence. Ce qui est décisif, c’est une stratégie de placement à long terme qui reste viable même dans les phases difficiles du marché et qui offre l’orientation et la stabilité nécessaires, surtout dans les périodes incertaines.

Des placements fructueux, indépendamment de la situation économique

Atteignez vos objectifs financiers grâce à une stratégie de placement adaptée à votre situation et à vos besoins. Découvrez comment œuvrer de manière ciblée et à long terme au succès des placements, même dans un environnement de marché difficile, lors d’un premier entretien gratuit ou dans la notice «Stratégie de placement».

Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management SA

Peter Kaste est Chief Investment Officer chez Swiss Life Wealth Management SA. Titulaire d’un doctorat en physique, il est CFA Charterholder, membre de la Swiss CFA Society et maître de conférences à la Haute Ecole de Lucerne – économie. Après son doctorat, Peter Kaste a travaillé pendant plusieurs années comme chercheur à l’Ecole Polytechnique de Paris et à l’EPF de Zurich. Il travaille dans la gestion d’actifs depuis 2006. De 2008 à 2023, il a mis en place et dirigé l’équipe de recherche quantitative de Swiss Life Asset Managers. Depuis 2024, il dirige l’Investment Management de Swiss Life Wealth Managers en tant que Chief Investment Officer.

Remarque: les données fournies sont purement informatives et n’engagent pas notre responsabilité. Elles ne constituent ni une offre, ni un conseil en placement, ni une recommandation pour l’achat ou la vente d’instruments financiers ou la conclusion d’autres actes juridiques. La présente publication comprend des déclarations prospectives qui reflètent nos estimations et nos attentes à un moment donné. Dans ce contexte, différents risques, incertitudes et autres facteurs d’influence peuvent mener à des écarts notables entre les évolutions et résultats effectifs et nos prévisions. La performance passée ne présume en rien des évolutions et des résultats en cours ou à venir. Les investissements dans des produits financiers sont liés à différents risques, dont la perte potentielle du capital investi.