Am 13. Juni griff Israel überraschend den Iran an mit dem Ziel, das iranische Nuklearprogramm zu zerstören. Am 22. Juni haben die USA mit der Bombardierung dreier iranischer Nuklearanlagen in den Konflikt eingegriffen, was die Sorge vor einer Eskalation weiter erhöht. Bisher sind Ölproduktionsanlagen von Angriffen verschont geblieben und der Öltransport durch die Strasse von Hormuz wurde nicht beeinträchtigt. Wir gehen davon aus, dass dies so bleibt. Falls nicht, würden die Finanzmärkte stärker auf die Eskalation des Konfliktes reagieren, als sie es bisher getan haben.

Das Wichtigste im Überblick

(Stand: 23.6.2025)

Am 13. Juni nutzte Israel überraschend die aktuelle Schwäche und Isolation des Irans, um mit Luftangriffen das iranische Nuklearprogramm zu attackieren. Da der israelischen Luftwaffe die Mittel fehlen, um die tief unter der Erde liegende Uran-Anreicherungsanlage in Fordow zu zerstören, bombardierten die USA am 22. Juni die drei iranischen Nuklearanlagen in Natanz, Isfahan und Fordow.

Es ist augenfällig, dass beide Konfliktseiten bisher Abstand davon nehmen, Ölproduktionsanlagen anzugreifen oder den Öltransport durch die Strasse von Hormuz zu behindern. Dies ist essenziell für die wirtschaftlichen Auswirkungen des Konfliktes und die Reaktion der Finanzmärkte, denn diese hängen vor allem vom Einfluss des Konfliktes auf den Ölmarkt ab.

In unserem Basisszenario gehen wir davon aus, dass beide Konfliktseiten sich weiterhin in dieser Zurückhaltung üben, da dies im beiderseitigen wirtschaftlichen Interesse ist. Die Finanzmärkte werden die Eskalation des Konfliktes dann weitgehend ignorieren, abgesehen vom aktuell leicht erhöhten Ölpreis.

Wir betrachten zwei alternative Szenarien. Ein Szenario mit teilweiser Zerstörung iranischer Ölkapazitäten, aber funktionierendem Öltransport durch die Strasse von Hormuz würde den aktuellen Produktionsüberschuss im Ölmarkt beseitigen. Die wirtschaftlichen Konsequenzen wären verkraftbar und die Finanzmarktreaktionen klein.

Eine Blockade der Strasse von Hormuz durch den Iran würde den Ölmarkt signifikant aus dem Gleichgewicht bringen und einen starken Ölpreisanstieg hervorrufen. Die wirtschaftlichen Konsequenzen und die Reaktion der Finanzmärkte wären deutlich. Wir messen diesem Szenario jedoch nur eine kleine Wahrscheinlichkeit bei.

Anlegerinnen und Anleger sollten sich von der aktuellen geopolitischen Unsicherheit nicht verunsichern lassen.

Details zu unserer Experteneinschätzung lesen Sie im Folgenden.

Fachwissen einholen

Prüfen Sie Ihre persönliche Situation gemeinsam mit Anlagespezialistinnen und Anlagenspezialisten von Swiss Life Wealth Managers in einem kostenlosen Erstgespräch.

Merkblatt bestellen

Erfahren Sie mehr darüber, wie Sie unabhängig von der aktuellen Wirtschaftslage gezielt zum Anlageerfolg gelangen und bestellen Sie unser Merkblatt «Anlagen mit der richtigen Strategie».

Die Situation des Ölmarktes vor den Angriffen

Israels auf den Iran

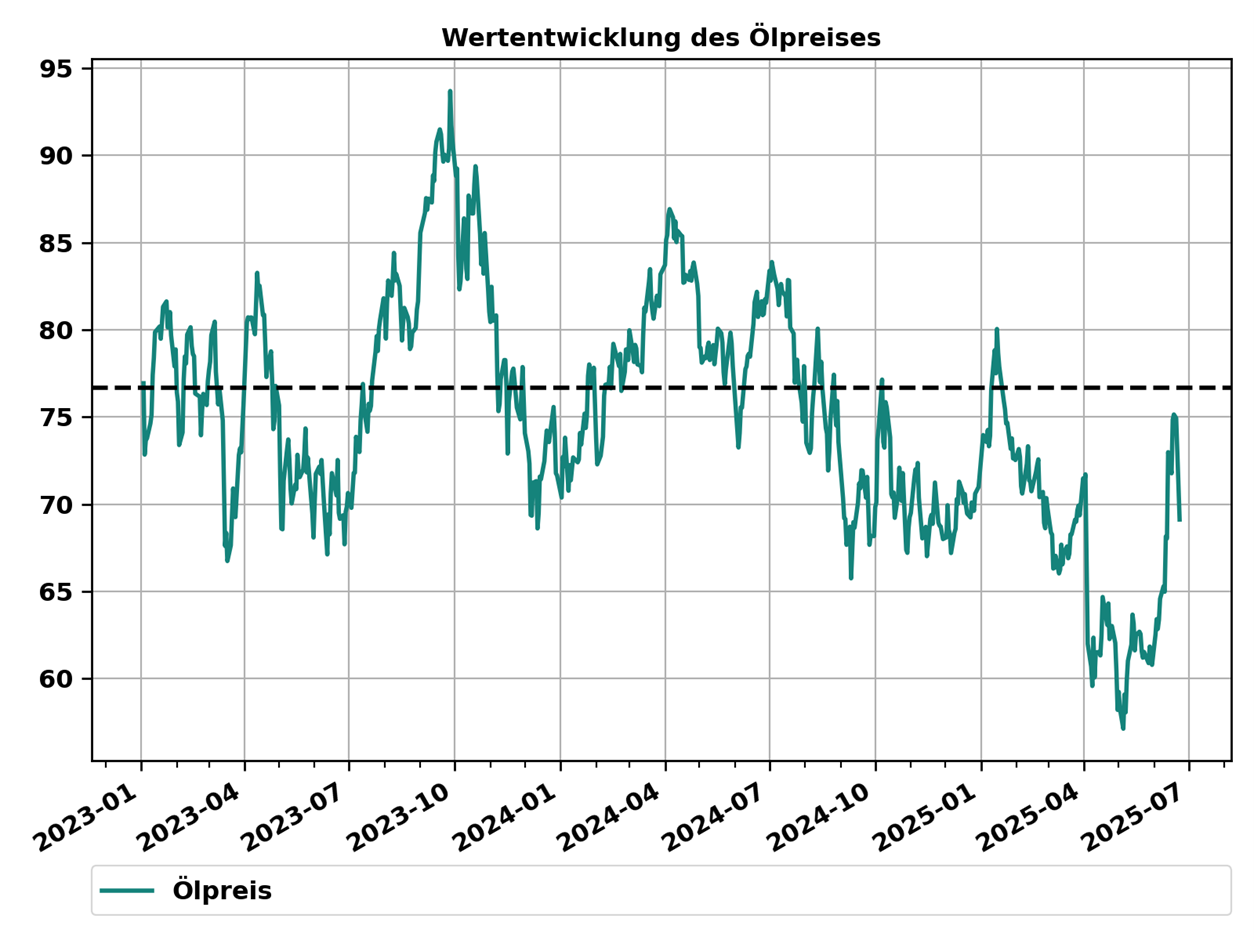

Im Jahr 2024 betrug die weltweite Nachfrage nach Öl gemäss der International Energy Agency (IEA) 103 Millionen Fass Öl pro Tag. Dieser Nachfrage stand eine Produktion von 103,1 Millionen Fass Öl pro Tag gegenüber. China ist mit einer Steigerung der Nachfrage um fast 6 Millionen Fass pro Tag auf 16,6 Millionen Fass pro Tag für 60% der Nachfragesteigerung während des Zeitraums 2015 bis 2024 verantwortlich. China ist nach den USA (20,4 Millionen Fass pro Tag) der zweitgrösste Ölkonsument der Welt. Demgegenüber wurden 90% der weltweiten Produktionssteigerung über diesen Zeitraum durch eine Steigerung der Produktion der USA um mehr als 8 Millionen Fass pro Tag realisiert. Die USA sind mit 20,2 Millionen Fass Öl der grösste Ölproduzent der Welt, noch vor Russland (10,7 Millionen Fass pro Tag) und Saudi-Arabien (9,1 Millionen Fass pro Tag). Zu Beginn dieses Jahres hatte die Organisation erdölexportierender Länder (OPEC) freiwillige Produktionsbeschränkungen gelockert, um Marktanteile zurückzugewinnen. Einer erwarteten Nachfrage von 103,8 Millionen Fass Öl pro Tag im Jahr 2025 stand nun eine erwartete Produktion von 104,9 Millionen Fass pro Tag gegenüber. Dieser Produktionsüberschuss von 1,1 Millionen Fass pro Tag zusammen mit der erwarteten Wirtschaftseintrübung aufgrund des Handelskrieges der US-Regierung liessen den Ölpreis von 71.72 USD per Ende Dezember 2024 auf 60.70 USD per Ende Mai 2025 fallen (siehe Abbildung 1).

Abbildung 1: Ölpreis in USD seit Anfang 2023 bis zum 23. Juni 2025. Die gestrichelte Linie kennzeichnet den durchschnittlichen Ölpreis von 76.68 USD der Jahre 2023 und 2024. Quelle: Bloomberg, Swiss Life Wealth Managers

Der Iran hat im Jahr 2024 durchschnittlich 3,3 Millionen Fass Öl pro Tag produziert und davon ca. 1,4 Millionen Fass pro Tag exportiert. Da iranisches Öl mit westlichen Sanktionen belegt ist, wurde dieses Öl fast ausschliesslich per Tanker durch die Strasse von Hormuz nach China exportiert. Insgesamt bezieht China ca. 35% seines Ölbedarfs aus den Anrainerstaaten des Persischen Golfs und damit durch die Strasse von Hormuz.

Die Strasse von Hormuz (siehe Abbildung 2) ist eine Meerenge zwischen Oman und dem Iran, welche den Persischen Golf vom Golf von Oman trennt. Durch diese bis zu 39 km enge Meerenge wurden im Jahr 2024 mit 20 Millionen Fass pro Tag ca. 20% der weltweiten Ölproduktion transportiert.

Abbildung 2: Die Strasse von Hormuz ist eine Meerenge zwischen Oman und dem Iran, durch welche 20% der weltweiten Ölproduktion per Tanker transportiert werden. Quelle: U.S. Energy Information Administration (eia), freeworldmaps, Swiss Life Wealth Managers

Was ist seit dem 13. Juni passiert?

Am 13. Juni hat Israels Luftwaffe überraschend den Iran angegriffen. Dabei wurden die iranische Luftverteidigung und iranische Raketenabschussbasen zerstört und wichtige militärische Führungspersonen getötet. Das Hauptziel der Angriffe war jedoch das iranische Nuklearprogramm, durch welches sich Israel in seiner Existenz bedroht fühlt. Israel hat führende iranische Nuklearwissenschaftler getötet und die iranischen Nuklearanlagen aus der Luft bombardiert. Für die Zerstörung der tief unter der Erde liegenden Uran-Anreicherungsanlage in Fordow fehlen der israelischen Luftwaffe jedoch die notwendigen Waffen.

In der Nacht auf den 22. Juni haben die USA in den Konflikt eingegriffen und die drei Nuklearanlagen in Natanz, Isfahan und Fordow bombardiert. Insbesondere die Anlage in Fordow wurde mit den schwersten bunkerbrechenden Bomben der US-Luftwaffe beschossen. Zwar bezeichnete der US-Präsident den Einsatz als «spektakulären militärischen Erfolg», eine unabhängige Einschätzung über den Grad der Zerstörung des iranischen Nuklearprogramms liegt allerdings bisher nicht vor.

Die israelischen Angriffe auf den Iran ab dem 13. Juni sind eine deutliche Eskalation des aktuellen Nahost-Konfliktes, der mit dem Überfall der Hamas auf Israel am 7. Oktober 2023 begann. Nach dem Erfolg über die Terrororganisationen Hamas und Hisbollah sowie dem Sturz des Assad-Regimes in Syrien und der Tatsache, dass Russlands militärische Kapazitäten in der Ukraine gebunden sind, sah Israel den Iran offensichtlich als ausreichend isoliert und geschwächt an, um den Versuch zu wagen, sich der Bedrohung durch das iranische Nuklearprogramm zu entledigen. Die Beteiligung der USA an den Angriffen stellt eine nochmalige Eskalation dar, auch wenn der US-Präsident betont, dass es sich um eine einmalige Militäraktion gehandelt habe und diese nicht zum Ziel habe, das iranische Regime zu stürzen. Sie hat Israel dem Ziel, das iranische Nuklearprogramm zu zerstören oder zumindest um Jahre zurückzuwerfen, nähergebracht. Sie hat aber auch die Anzahl möglicher Ziele für iranische Vergeltungsschläge und das mögliche Ausmass solcher Vergeltungsschläge deutlich erhöht.

Es ist augenfällig, dass bei all diesen Bombardierungen beide Seiten bisher davon Abstand genommen haben, Ölproduktionsanlagen zum Ziel zu nehmen. Diese Zurückhaltung ist essenziell für die Auswirkungen des Konfliktes auf die Weltwirtschaft und die Finanzmärkte. Solange die iranische Ölproduktion nicht zerstört wird, hat das Regime etwas zu verlieren, was geeignet ist, seine Vergeltungsmassnahmen zu mässigen. Gleichzeitig bietet eine intakte Ölproduktion die Perspektive für die Lebensgrundlage eines neuen iranischen Staates, sollte das aktuelle Regime intern kollabieren.

Weil die Ölproduktion und der Öltransport bisher nicht in Mitleidenschaft gezogen wurden, haben die Finanzmärkte kaum auf die Eskalation des Konfliktes reagiert. Lediglich der Ölpreis ist von 68.04 USD am 12. Juni auf einen zwischenzeitlichen Höchstwert von 75.14 USD am 18. Juni gestiegen (siehe Abbildung 1). Aber auch dieser Höchstwert liegt noch immer unter dem durchschnittlichen Ölpreis von 76.68 USD der Jahre 2023 und 2024. Die Aktienmärkte, Obligationenmärkte und Währungskurse haben bisher kaum auf die Krise reagiert.

Wie könnte es weitergehen? Drei Szenarien

In Zeiten grosser Unsicherheit bietet es sich an, mit Szenarien zu arbeiten. Wir sehen drei solche Szenarien für die weitere Entwicklung der Krise aus Anlegersicht.

- Basisszenario: Intakter Ölmarkt

Im Basisszenario bleibt die Ölinfrastruktur weitgehend von Angriffen verschont. Sowohl die Ölproduktion als auch der Öltransport durch die Strasse von Hormuz bleiben auf dem aktuellen Niveau gewährleistet.

In diesem Fall wird die aktuelle Eskalation des Konfliktes die Weltwirtschaft und die Finanzmärkte weiterhin kaum beeinträchtigen. Der Ölpreis wird aufgrund der Unsicherheit zunächst auf dem aktuell leicht erhöhten Niveau verharren. Mit der Zeit wird er aufgrund des Produktionsüberschusses von über 1 Million Fass pro Tag aber wieder sinken. Die Aktien-, Obligationen- und Währungsmärkte werden die Eskalation des Konfliktes weiterhin ignorieren.

Wir weisen diesem Szenario die höchste Wahrscheinlichkeit zu, weil es im wirtschaftlichen Interesse aller Beteiligten liegt. Die israelische Seite hat kein Interesse, eine Ölkrise zu verursachen, indem sie die iranische Ölproduktionsanlagen zerstört und dem Iran den Grund für Mässigung nimmt. Für den Iran ist ein funktionierender Öltransport durch die Strasse von Hormuz die finanzielle Lebensader, welche sie nicht einseitig durchtrennen wird, insbesondere da mit China sein wichtigster Verbündeter von Öllieferungen aus dem Persischen Golf abhängt, während sein Erzfeind, die USA, energiepolitisch autark ist. - Leicht schlechteres Szenario: Ausgeglichener Ölmarkt mit verringerter iranischer Produktion

In einem leicht schlechteren Szenario wird ein Teil der iranischen Ölproduktionskapazität zerstört, sodass der aktuelle Produktionsüberschuss verschwindet. Der Öltransport durch die Strasse von Hormuz bleibt jedoch unbeeinträchtigt.

In diesem Fall befände der Ölmarkt sich in einem ausgeglichenen Zustand statt dem aktuellen Zustand eines Produktionsüberschusses. Der Ölpreis würde wohl kurzfristig ansteigen, sich aber längerfristig auf einem Niveau von 70 bis 80 USD einpendeln, was einem ausgeglichenen Markt entspricht (siehe Abbildung 3). Der disinflationäre Effekt sinkender Energiepreise, von dem die Weltwirtschaft bisher im Jahr 2025 profitiert hat, würde zwar entfallen. Aber auch ohne diesen werden sich die Inflationsraten mittelfristig in Richtung der Zielniveaus der Zentralbanken bewegen. Die wirtschaftlichen Wachstumsraten wären für ölimportierende Regionen, wie Europa und Asien, leicht niedriger als im Basisszenario und die Zinskurven daher flacher, aber dies würde keine Turbulenzen auslösen.

Das Hauptrisiko dieses Szenarios ist, dass ein iranisches Regime, welches seiner Finanzierung durch Ölexporte beraubt ist, eine weitere Eskalation verursachen könnte, z. B. mit einer Blockade der Strasse von Hormuz. Wir halten es für wenig wahrscheinlich, dass die israelische Seite dieses Risiko bewusst eingehen wird.

Abbildung 4: Die Kreditprämien von Hochzinsanleihen haben sich seit dem 2. April stark ausgeweitet. Die gestrichelte Linie markiert den 2. April. Quelle: Fed, Swiss Life Wealth Managers

- Schlechtes Szenario: Blockade der Strasse von Hormuz durch den Iran

Eine Blockade der Strasse von Hormuz würde den Ölmarkt deutlich aus dem Gleichgewicht bringen. Der Verlust von 20 Millionen Fass Öl pro Tag, welche aktuell durch die Strasse von Hormuz transportiert werden, könnte nicht durch freie Kapazitäten anderswo kompensiert werden, zumal die meisten freien Produktionskapazitäten sich am Persischen Golf befinden.

Der Ölpreis würde auf Krisenniveaus ansteigen, welche historisch bei ca. 120 bis 130 USD lagen (siehe Abbildung 3). Ein solcher Preisschub würde die Inflation anheizen, die Zentralbanken würden die Leitzinsen erhöhen statt weiter senken, das Wirtschaftswachstum würde markant niedriger ausfallen und die Aktien- und Kreditmärkte deutliche Rückschläge erleiden.

Wir messen diesem Szenario aktuell eine niedrige Wahrscheinlichkeit bei, da sich beide Seiten bisher mit Angriffen auf Ölinfrastruktur zurückhalten und kein Interesse an einer Störung des Ölmarktes haben, auch wenn der Iran mit einer solchen Massnahme droht.

Gezielte Anlageerfolge unabhängig von der Wirtschaftslage

Möchten Sie wissen, welche Auswirkungen die aktuelle Marktlage auf Ihre persönliche Situation haben könnte? Sprechen Sie mit unseren Anlageexpertinnen und -experten und vereinbaren Sie ein unverbindliches und kostenloses Erstgespräch.

Wie sollten sich Anlegerinnen und Anleger verhalten?

Lassen Sie sich von geopolitischer Unsicherheit nicht verunsichern. Die Zurückhaltung bezüglich Angriffen auf Ölproduktionsanlagen zeugt davon, dass beide Konfliktseiten ein wirtschaftliches Interesse an einem funktionierenden Ölmarkt haben. Solange dies erfüllt ist, werden die wirtschaftlichen Auswirkungen und die Reaktionen der Finanzmärkte auf die Eskalation der Krise im Nahen Osten beschränkt bleiben.

Die Märkte können aktuell aus gutem Grund sowohl in die eine wie auch in die andere Richtung ausschlagen. In einer solchen Situation bietet Ihre langfristige Strategie einen guten Kompass.

Individuelle Anlagestrategie

Konkrete finanzielle Ziele mit einer Anlagestrategie erreichen, die genau auf Sie und Ihre Bedürfnisse zugeschnitten ist: Erfahren Sie mehr darüber, wie Sie unabhängig von der aktuellen Wirtschaftslage gezielt zum Anlageerfolg gelangen – zum Beispiel in einem kostenlosen Erstgespräch oder im Merkblatt «Anlagestrategie».

Weitere Kontaktmöglichkeiten finden Sie unter swisslife-wealth.ch/standorte.

Dr. Peter Kaste

Chief Investment Officer Swiss Life Wealth Management AG

Dr. Peter Kaste ist Chief Investment Officer bei der Swiss Life Wealth Management AG. Er ist promovierter Physiker, CFA Charterholder, Mitglied der Swiss CFA Society sowie Dozent an der Hochschule Luzern – Wirtschaft. Nach seiner Promotion war Peter Kaste während mehrerer Jahre als Wissenschaftler an der École Polytechnique (Paris) sowie der ETH Zürich tätig. Seit 2006 arbeitet er im Asset Management. Von 2008 bis 2023 baute er das Quantitative-Research-Team von Swiss Life Asset Managers auf und leitete dieses. Seit 2024 leitet er als Chief Investment Officer das Investment-Team von Swiss Life Wealth Managers.

Hinweis: Die aufgeführten Angaben dienen lediglich Informationszwecken und sind ohne Gewähr und Haftung. Sie begründen weder ein Angebot, eine Anlageberatung noch eine Empfehlung zum Erwerb oder zur Veräusserung von Finanzinstrumenten oder zum Abschluss von anderen Rechtsgeschäften. Dieser Beitrag enthält zukunftsgerichtete Aussagen, welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken. Dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die vergangene Performance ist kein Indikator für laufende und zukünftige Entwicklungen und Ergebnisse. Investitionen in Finanzprodukte sind mit unterschiedlichen Risiken verbunden, wozu auch der potenzielle Verlust des eingesetzten Kapitals gehört.