Desiderate risparmiare sulle imposte e al contempo rafforzare in modo mirato la vostra previdenza per la vecchiaia? Allora dovreste prendere in considerazione l’acquisto facoltativo nella cassa pensioni, un’opportunità spesso sottovalutata, ma con un notevole potenziale.

Questo è il momento ideale per esaminare la pianificazione del vostro pensionamento. Chi aspetta troppo, infatti, rischia di non sfruttare preziosi vantaggi fiscali. Risparmiare sulle imposte in ambito previdenziale? Molti pensano subito al terzo pilastro, ma sono in pochi a sapere che anche i contributi facoltativi nella previdenza professionale (secondo pilastro) possono comportare notevoli agevolazioni fiscali, purché si osservino alcuni punti importanti.

Perché l’acquisto nella cassa pensioni conviene?

Un acquisto facoltativo nella cassa pensioni può migliorare la vostra rendita di vecchiaia e, a seconda della cassa pensioni, anche aumentare le prestazioni di rischio in caso di decesso o invalidità. Lo Stato promuove questo risparmio volontario con interessanti agevolazioni fiscali:

- Gli importi versati sono deducibili dal reddito imponibile

- Durante il periodo di contribuzione l’avere di vecchiaia rimane esente da imposte (imposta sulla sostanza, sul reddito e imposta preventiva)

- L’imposizione avviene solo al momento del versamento, a una tariffa separata ridotta. Anche la scelta di farsi versare l’intero avere della cassa pensioni o di percepire una rendita vitalizia influisce sull’onere fiscale. Infatti, le rendite sono considerate reddito regolare. Chi riflette sulla questione «rendita o capitale» troverà consigli utili per la sua decisione nel nostro articolo.

I sette consigli più importanti per risparmiare sulle imposte effettuando un acquisto nella cassa pensioni

1. Non aspettate troppo

Potete effettuare versamenti nella vostra cassa pensioni se avete una lacuna previdenziale, e questo riguarda molte persone. Il vostro potenziale d’acquisto è riportato sul certificato di previdenza o potete chiederlo direttamente alla vostra cassa pensioni

I motivi tipici di una lacuna sono:

- Aumenti di salario

- Miglioramenti nel piano previdenziale

- Suddivisione dei fondi della cassa pensioni in seguito a divorzio

- Interruzioni dell’attività lavorativa

- Arrivo dall’estero

L’autorità fiscale competente decide se il vostro versamento è deducibile dalle imposte. Dal punto di vista strategico, è opportuno decidere per tempo, soprattutto se desiderate risparmiare sulle imposte nell’anno in corso.

Consiglio: richiedete una consulenza professionale e allestite una pianificazione del pensionamento individuale. In questo modo vi assicurerete di definire ammontare e momento del versamento in modo ottimale. I nostri Wealth Planner saranno lieti di assistervi in un primo colloquio gratuito.

2. Avete superato i 50 anni? Allora per voi l’acquisto è particolarmente interessante

Più il pensionamento si avvicina, maggiore è la leva fiscale. Infatti, il risparmio fiscale ha un effetto maggiore sui periodi più brevi.

- Infatti, il risparmio fiscale ha un effetto maggiore sui periodi più brevi.

- Di regola il reddito è più elevato, cosicché è possibile spezzare più efficacemente la progressione fiscale.

Per le persone più giovani, generalmente dal punto di vista dell’investimento l’acquisto non conviene nella stessa misura, poiché le agevolazioni fiscali si annacquano e altre forme d’investimento, come fondi o ETF, possono generare rendimenti più elevati su un orizzonte d’investimento lungo.

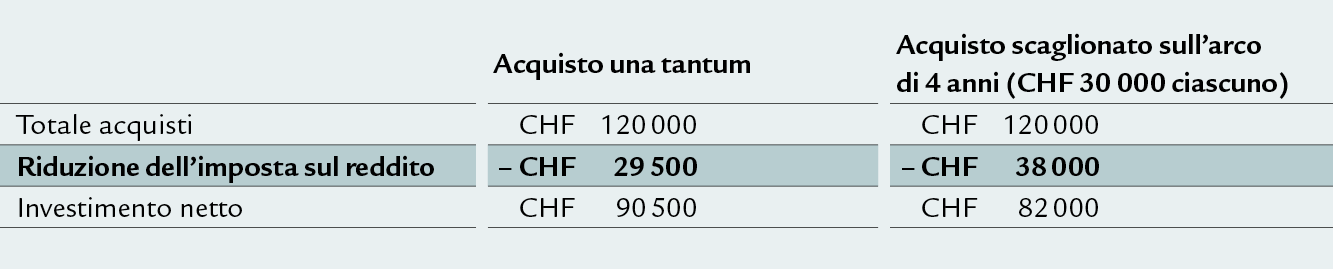

3. Effettuate versamenti scaglionati

Un acquisto scaglionato nell’arco di diversi anni può ridurre notevolmente il vostro onere fiscale. Questo è particolarmente interessante per le persone con un certo margine di manovra nel proprio budget. Il potenziale di risparmio varia da cantone a cantone.

In questo caso può essere particolarmente utile un piano di versamento individuale che tenga conto di tutti i fattori rilevanti.

Vantaggi di un versamento scaglionato:

- Sfruttamento efficiente della progressione fiscale

- Investimenti pianificabili nella previdenza per la vecchiaia

- Maggiore flessibilità e trasparenza

Caso concreto: acquisto nella cassa pensioni

Michel G.: 58 anni, single, domiciliato a Zurigo, sta pianificando di andare in pensione a 65 anni

Reddito imponibile: CHF 150 000

Grazie a versamenti scaglionati su diversi anni riduce notevolmente il suo onere fiscale e rimane flessibile se pianifica una liquidazione in capitale.

Attenzione: negli ultimi tre anni prima del pensionamento non dovreste effettuare acquisti nella cassa pensioni se volete percepire una parte delle prestazioni di vecchiaia sotto forma di capitale. Ciò impedisce un versamento ottimizzato dal punto di vista fiscale. Inoltre, dovete essere consapevoli del fatto che, a seconda della forma di prelievo, le imposte saranno diverse.

Osservare i periodi di blocco

Chi effettua un acquisto facoltativo attiva automaticamente un periodo di blocco di tre anni per liquidazioni in capitale dalla CP e dall’avere di libero passaggio. Il periodo di blocco di tre anni impedisce di effettuare acquisti facoltativi nella cassa pensioni per motivi puramente fiscali. Il termine decorre il giorno dell’acquisto e termina esattamente tre anni dopo. Nella maggior parte dei casi si tratta di due anni fiscali interi. Il periodo di blocco si applica a tutte le liquidazioni in capitale dal secondo pilastro, indipendentemente dall’istituzione di previdenza:

- Liquidazione in capitale al pensionamento

- Prelievo anticipato PPA (promozione della proprietà di abitazioni)

- Prelievo anticipato in caso di attività indipendente o trasferimento all’estero

- Capitale di libero passaggio

Non si applica al versamento al di una rendita o costituzione in pegno in luogo di prelievo anticipato (ad es. per proprietà d’abitazioni).

In caso di violazione del periodo di blocco vale quanto segue:

- L’acquisto a fini fiscali viene corretto successivamente (ricupero d’imposta)

- Se la tassazione è ancora in sospeso, il riscatto non viene riconosciuto

- Una verifica in via eccezionale è possibile se la liquidazione in capitale non era prevedibile (p.es. disdetta da parte del datore di lavoro)

Non sussiste alcuna violazione in caso di acquisti per finanziare una rendita transitoria AVS (anche quota del datore di lavoro) e di riacquisti in seguito a divorzio per colmare una lacuna previdenziale (art. 79b cpv. 4 LPP).

4. Verificate il rendimento atteso al netto delle imposte

«Quanto mi conviene effettivamente un acquisto?» Si può rispondere a questa domanda solo conoscendo il rendimento netto (al netto delle imposte). Gli aspetti da considerare sono:

- La cassa pensioni assegna il vostro versamento alla parte sovraobbligatoria, che spesso è remunerata peggio?

- A quanto ammonta l’aliquota di conversione, ossia il tasso al quale il capitale viene convertito in rendita al momento del pensionamento? Nella parte sovraobbligatoria anche quest’ultimo è più basso.

- Quali sono esattamente le norme fiscali nel mio cantone?

- Quando avviene l’acquisto nella cassa pensioni? A seconda della cassa pensioni, il versamento è possibile fino a tre anni prima del pensionamento, se è prevista una liquidazione in capitale. Se i versamenti vengono effettuati negli ultimi tre anni prima del pensionamento, di norma le prestazioni vengono versate sotto forma di rendita.

Importante per il prelievo di fondi della cassa pensioni: il capitale nella cassa pensioni è previsto per la vecchiaia e rimane vincolato. Il prelievo integrale è possibile solo in casi speciali, p.es. avvio di un’attività lucrativa indipendente, trasferimento in un Paese non membro dell’UE o dell’AELS o finanziamento di una proprietà d’abitazioni ad uso proprio. Chi effettua un acquisto, può prelevare nuovamente il capitale al più presto tre anni dopo il versamento. In caso di prelievo anticipato di fondi, l’acquisto è possibile solo dopo la loro restituzione.

Agite subito – fissate una consulenza gratuita

Fatevi consigliare dalle nostre esperte e dai nostri esperti in occasione di un primo colloquio gratuito e risparmiate ancora di più sulle imposte. Beneficiate della pianificazione finanziaria e previdenziale individuale per assicurarvi che l’acquisto nella cassa pensioni sia davvero la soluzione adatta a voi.

5. Maggiore potenziale d’acquisto grazie all’assicurazione per quadri o ai piani 1e

Accade spesso che le lavoratrici e i lavoratori dipendenti con un reddito più elevato desiderino versare nella cassa pensioni più di quanto sia consentito. Per offrire la possibilità di migliorare la propria previdenza per la vecchiaia, molte imprese offrono assicurazioni per quadri e/o soluzioni 1e, che possono aumentare notevolmente il vostro potenziale d’acquisto. Verificate quanto segue:

- Il vostro piano previdenziale è aggiornato?

- Sfruttate già tutte le possibilità?

- Esistono opzioni per un pensionamento anticipato programmato?

Un passaggio a un piano più performante può comportare maggiori contributi di risparmio e un maggiore potenziale d’acquisto, il che rappresenta la soluzione ideale per persone con redditi più elevati e dirigenti.

6. Fidarsi è bene, ma una cassa pensioni solida è meglio

Prima di effettuare un acquisto nella vostra cassa pensioni dovreste assolutamente verificare la sua situazione finanziaria:

- Tasso d’interesse tecnico e grado di copertura (è auspicabile un livello superiore al 100%)

- Rapporto tra persone assicurate attive e persone beneficiarie di rendite: spesso l’invecchiamento comporta una ridistribuzione dalle persone assicurate attive alle persone beneficiarie di rendite che va contro gli interessi delle persone assicurate attive

- Remunerazione del capitale sovraobbligatorio.

Un acquisto in caso di copertura gravemente insufficiente è rischioso: correte il rischio di dover contribuire a un risanamento della vostra cassa pensioni. La decisione di una cassa pensioni di interrompere o ridurre la remunerazione della parte di capitale sovraobbligatoria a causa di difficoltà ha ripercussioni dirette su di voi, perché di regola i versamenti vengono attribuiti alla parte sovraobbligatoria.

Se non siete sicuri se valga la pena di effettuare un acquisto nella vostra cassa pensioni, anziché correre rischi inutili è consigliabile consultare un’esperta o un esperto.

7. Cosa accade all’importo versato in caso di decesso?

Questo aspetto viene spesso trascurato. Prima di un acquisto chiarite assolutamente i seguenti punti:

- Chi riceve il denaro in caso di vostro decesso?

- La rendita per i superstiti aumenta davvero? Molte persone partono dal presupposto che questi contributi vengano versati alla / al coniuge o partner convivente oppure che la rendita per superstiti aumenti. Questo aspetto è attualmente in evoluzione e dipende molto dalla cassa pensioni. In molti casi l’importo acquistato non va automaticamente a beneficio delle o dei superstiti, soprattutto nel caso di coppie senza figli o di single. Una soluzione a questo problema è l’assicurazione di capitale di rischio per tutelare la famiglia.

Informatevi presso la vostra cassa pensioni o consultate il regolamento per fare chiarezza.

Acquisto nella cassa pensioni: risparmiare sulle imposte e ottimizzare la previdenza per la vecchiaia con la strategia giusta

Un acquisto facoltativo nella cassa pensioni può offrire molteplici vantaggi, sia dal punto di vista fiscale che nella terza età, ma solo chi pianifica per tempo, agisce in modo mirato e si avvale di una consulenza competente ne sfrutta appieno il potenziale. È importante pianificare strategicamente il versamento, verificare l’efficienza della vostra cassa pensioni e tenere conto della vostra situazione personale. Avvaletevi di questa possibilità come elemento centrale della vostra pianificazione finanziaria globale. Chi agisce subito ne trae vantaggio a lungo termine, sia dal punto di vista fiscale che finanziario.

Tobias Kipfer

Financial Consultant & Relationship Manager

Tobias Kipfer è Senior Wealth Planner specializzato in pianificazioni finanziarie a lungo termine e gestioni patrimoniali individuali presso Swiss Life Wealth Managers a Winterthur. Dopo il bachelor in economia aziendale presso l’Università di San Gallo ha svolto uno stage in Financial Consulting e Wealth Management e ha seguito la formazione per pianificatore finanziario.