Vous souhaitez réaliser des économies d’impôts tout en renforçant votre prévoyance vieillesse de manière ciblée? Dans ce cas, il est recommandé d’étudier la question des rachats facultatifs dans la caisse de pensions (CP), une possibilité à fort potentiel, souvent sous-estimée.

C’est le moment idéal pour faire le point sur la planification de votre retraite. En effet, si vous attendez trop longtemps, vous pouvez passer à côté de précieux avantages fiscaux. Réaliser des économies d’impôts grâce à la prévoyance? De nombreuses personnes vont immédiatement penser au 3e pilier. Mais rares sont celles qui savent que les versements facultatifs dans la prévoyance professionnelle (2e pilier) peuvent aussi procurer des avantages fiscaux considérables, à condition de tenir compte de certains points importants.

Au juste, pourquoi le rachat dans la caisse de pensions est-il intéressant?

Un rachat facultatif dans la caisse de pensions peut améliorer votre rente de vieillesse, mais aussi, selon la caisse de pensions, vos prestations de risque en cas de décès ou d’invalidité. L’Etat encourage cette épargne facultative par des avantages fiscaux intéressants:

- Les montants versés peuvent être déduits du revenu imposable.

- L’avoir de vieillesse reste exonéré d’impôts pendant toute la durée de cotisation (impôt sur la fortune, impôt sur le revenu et impôt anticipé).

- L’imposition intervient uniquement lors du versement, à un tarif séparé et à un taux réduit. Que vous perceviez le versement de votre avoir de caisse de pensions ou une rente viagère, votre charge fiscale a également une influence. En effet, les versements de rentes sont considérés comme un revenu régulier.

Les personnes qui se penchent sur la question «rente ou capital» trouveront des conseils utiles pour prendre leur décision dans notre article de revue.

Les sept principaux conseils pour réduire ses impôts grâce à un rachat dans la caisse de pensions

1. N’attendez pas trop longtemps

Vous pouvez effectuer des versements dans votre caisse de pensions en cas de lacune de prévoyance – et c’est vrai pour de nombreuses personnes. Vous trouverez votre potentiel de rachat sur votre certificat de prévoyance ou directement auprès de votre caisse de pensions.

Les raisons courantes d’une lacune sont les suivantes:

- hausses de salaire

- améliorations du plan de prévoyance

- répartition des avoirs de caisse de pensions suite à un divorce

- interruptions de l’activité lucrative

- immigration en Suisse

L’autorité fiscale compétente décide si votre versement est fiscalement déductible. Sur le plan stratégique, il est judicieux de prendre une décision suffisamment tôt, surtout si vous souhaitez réaliser des économies d’impôts durant l’année en cours.

Conseil: bénéficiez d’un conseil professionnel et établissez une planification individuelle de la retraite. Vous avez ainsi la garantie que le montant et le moment de votre versement seront parfaitement adaptés. Nos Wealth Planners vous aident volontiers dans le cadre d’un premier entretien gratuit.

2. Vous avez plus de 50 ans? Dans ce cas, vous pouvez particulièrement en profiter.

Plus l’âge de la retraite approche, plus l’effet de levier fiscal est important. En effet:

- Les économies d’impôts sont plus importantes sur de courtes périodes.

- Le revenu est généralement plus élevé, ce qui permet de briser plus efficacement la progression fiscale.

Pour les jeunes, un rachat n’est souvent pas aussi intéressant du point de vue du placement. En effet, les avantages fiscaux se diluent et d’autres formes de placement génèrent parfois des rendements plus élevés sur un horizon de placement à long terme – par exemple via des investissements dans des fonds ou des ETF.

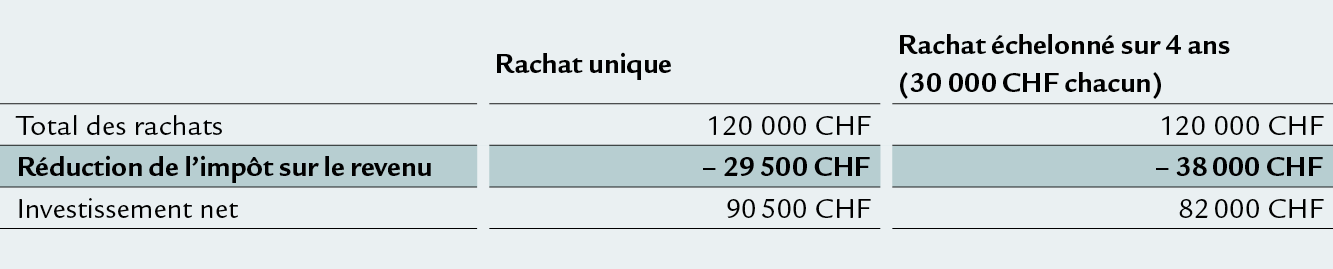

3. Effectuez des versements échelonnés

Un rachat échelonné sur plusieurs années peut encore réduire considérablement votre charge fiscale. Une solution particulièrement intéressante pour les personnes ayant une marge de manœuvre budgétaire. Le potentiel d’épargne varie d’un canton à l’autre.

Un plan de versement individuel qui tient compte de tous les facteurs déterminants peut s’avérer particulièrement utile.

Avantages d’un versement échelonné:

- utilisation efficace de la progression fiscale

- investissements prévisibles dans la prévoyance vieillesse

- flexibilité et transparence accrues

Exemple de rachat dans la caisse de pensions

Michel G.: 58 ans, célibataire, domicilié à Zurich, prévoit de partir à la retraite à 65 ans

Revenu imposable: 150 000 CHF

Grâce à des versements échelonnés sur plusieurs années, il réduit considérablement sa charge fiscale et reste flexible s’il prévoit un retrait en capital.

Attention: si vous souhaitez percevoir une partie de vos prestations de vieillesse sous forme de capital, vous ne devez pas effectuer de rachats dans la caisse de pensions au cours des trois années précédant votre départ à la retraite. Cela évite d’optimiser le versement sur le plan fiscal. Sachez en outre que des impôts différents s’appliquent selon la forme de versement.

Tenez compte du délai de blocage

Tout rachat facultatif déclenche automatiquement un délai de blocage de trois ans pour les versements en capital de la CP et de l’avoir de libre passage. Le délai de blocage de trois ans empêche les rachats facultatifs dans la caisse de pensions motivés par des considérations purement fiscales. Le délai commence le jour du rachat et se termine exactement trois ans plus tard. La plupart du temps, il s’agit de deux années fiscales complètes. Le délai de blocage s’applique à tous les versements en capital du 2e pilier, indépendamment de l’institution de prévoyance:

- versement d’un capital en cas de retraite

- versement anticipé EPL (encouragement à la propriété du logement)

- versement anticipé en cas d’activité indépendante ou de départ à l’étranger

- capital de libre passage

N’est pas concerné le versement d’une rente ou la mise en gage en lieu et place d’un versement anticipé (p. ex. pour la propriété du logement).

En cas de non-respect du délai de blocage, les dispositions suivantes s’appliquent:

- Le rachat fiscal sera corrigé ultérieurement (rappel d’impôt).

- Si la taxation n’est pas encore réglée, le rachat n’est pas reconnu.

- Un contrôle exceptionnel est possible lorsque le versement en capital n’était pas prévisible (p. ex. résiliation par l’employeur).

Il n’y a pas violation en cas de rachats effectués pour financer une rente transitoire AVS (également la part de l’employeur) et de rachats effectués après un divorce pour combler une lacune de prévoyance (art. 79b, al. 4 LPP). Vous souhaitez de plus amples informations sur les économies d’impôts ou sur les rachats dans la caisse de pensions? Vous trouverez des informations détaillées dans les notices «Economiser des impôts grâce à une planification judicieuse» et «Rachat dans la caisse de pensions: est-ce intéressant pour moi aussi?», et ce, gratuitement.

4. Vérifiez le rendement attendu après impôts

«Quel est l’avantage réel d’un rachat?» Il n’est possible de répondre à cette question que si l’on connaît le rendement net (après impôts). A cet égard, il convient de tenir compte des points suivants:

- La CP calcule-t-elle votre versement dans la partie surobligatoire, qui est souvent moins bien rémunérée?

- A combien s’élève le taux de conversion, c’est-à-dire le taux auquel le capital est converti en rente au moment de la retraite? Celui-ci est également plus bas dans la partie surobligatoire.

- Quelle est la réglementation fiscale précise dans mon canton?

- Quand a lieu le rachat dans la CP? Selon la caisse de pensions, le versement est possible jusqu’à trois ans avant le départ à la retraite si un versement en capital est prévu. En cas de versement au cours des trois dernières années précédant la retraite, les prestations qui en résultent sont toujours versées sous forme de rente.

Remarque importante concernant le versement des avoirs de la caisse de pensions: le capital de la caisse de pensions est prévu pour la retraite et reste un capital lié. Un versement intégral n’est possible que dans des cas particuliers, comme le lancement d’une activité lucrative indépendante, le départ dans un pays ne faisant pas partie de l’UE ou de l’AELE ou le financement d’un logement en propriété à usage personnel. En cas de rachat, le capital peut être retiré au plus tôt trois ans après le versement. Si des avoirs ont fait l’objet d’un versement anticipé, un rachat n’est possible qu’après leur remboursement.

5. Davantage de potentiel de rachat grâce à une assurance pour cadres ou aux plans 1e

Il arrive souvent que des employés disposant d’un revenu élevé souhaitent effectuer des versements plus élevés dans leur caisse de pensions qu’ils ne sont autorisés à le faire. Afin de donner aux salariés la possibilité d’améliorer leur prévoyance vieillesse, de nombreuses entreprises proposent des assurances pour cadres et/ou des solutions 1e qui peuvent augmenter considérablement leur potentiel de rachat. Vérifiez les éléments suivants:

- Votre plan de prévoyance est-il à jour?

- Exploitez-vous déjà toutes les possibilités?

- Y a-t-il des options pour prendre une retraite anticipée?

Un passage à un plan plus performant peut entraîner des cotisations d’épargne plus élevées et un potentiel de rachat plus important – idéal pour les hauts revenus et les cadres.

6. La confiance, c’est bien – une caisse de pensions solide, c’est mieux

Avant d’effectuer des rachats dans votre caisse de pensions, vous devez impérativement examiner sa situation financière:

- Taux d’intérêt technique et degré de couverture (une valeur supérieure à 100% est souhaitable)

- Ratio actifs/bénéficiaires de rentes: Le vieillissement de la population est souvent lié à une redistribution des actifs vers les bénéficiaires de rentes, ce qui va à l’encontre des intérêts des assurés actifs.

- Rémunération du capital surobligatoire

Un rachat en cas de découvert important est risqué: il est possible que vous deviez participer à l’assainissement de votre caisse de pensions. Si une caisse interrompt ou réduit la rémunération de la partie surobligatoire des capitaux en raison de difficultés, cela se répercutera directement sur vous, car les versements sont généralement affectés à cette partie surobligatoire.

Si vous n’êtes pas sûr de la pertinence d’effectuer un rachat dans votre caisse de pensions, il est conseillé de vous entretenir avec un expert ou une experte plutôt que de prendre des risques inutiles.

7. Qu’advient-il du montant apporté en cas de décès?

Cette question est souvent négligée. Avant d’effectuer un rachat, renseignez-vous impérativement sur les points suivants:

- Qui reçoit l’argent si vous décédez?

- La rente de survivants augmente-t-elle réellement? Beaucoup de personnes supposent que ces cotisations seront versées à leur conjoint ou que la rente de survivant augmentera. Cette situation est actuellement en pleine mutation et dépend fortement de la caisse de pensions. Dans de nombreux cas, le montant racheté ne revient pas automatiquement aux survivants, en particulier dans le cas des couples sans enfants ou des personnes seules. Une assurance de capital risque offre ici une solution pour couvrir la famille.

Renseignez-vous auprès de votre caisse de pensions ou consultez le règlement pour plus de clarté.

Rachat dans la caisse de pensions: une stratégie pour économiser des impôts et optimiser sa prévoyance vieillesse.

Un rachat facultatif dans la caisse de pensions peut s’avérer payant à plusieurs égards, sur le plan fiscal comme pour la retraite. Mais pour exploiter pleinement ce potentiel, il faut planifier suffisamment tôt, agir de manière ciblée et bénéficier d’un conseil compétent. L’important est de planifier les versements de manière stratégique, d’examiner la performance de votre caisse de pensions et de tenir compte de votre situation personnelle. Faites de cette possibilité un élément de votre planification financière globale. Agir maintenant est rentable à long terme, tant sur le plan fiscal que financier.

Tobias Kipfer

Senior Wealth Planner

Tobias Kipfer est Senior Wealth Planner et responsable d’équipe chez Swiss Life Wealth Managers à Winterthour. Il se concentre sur la planification financière à long terme et la gestion de fortune individuelle pour ses clientes et clients. Après son bachelor en économie d’entreprise de l’Université de Saint-Gall, il a effectué un stage en Financial Consulting et Wealth Management, puis a suivi une formation d’expertise financière.