L’economia svizzera e il mercato azionario nazionale finora hanno retto bene allo shock dei dazi doganali del 1° agosto. Uno dei motivi principali è che finora le principali merci d’esportazione sono state esentate dai dazi. Al contempo, la Banca centrale americana è soggetta a crescenti pressioni politiche, il che penalizza il dollaro USA e potrebbe aumentare le aspettative inflazionistiche negli Stati Uniti. Sui mercati finanziari il primo taglio dei tassi da parte della Fed quest’anno ha portato sollievo; i corsi proseguono il loro rally.

L’essenziale in breve:

Il 1° agosto la Svizzera è stata colta di sorpresa dall’imposizione di elevati dazi sulle importazioni negli Stati Uniti: il governo statunitense impone tasse fino al 39% su determinate merci provenienti dalla Svizzera. L’industria svizzera è particolarmente penalizzata dal fatto che ai principali concorrenti siano stati imposti dazi molto più bassi. Tuttavia, finora l’effetto sull’economia svizzera e sul mercato azionario è stato modesto, in quanto finora i prodotti farmaceutici e l’oro – i due principali beni d’esportazione – sono stati esclusi dai dazi.

Attualmente a preoccupare maggiormente i mercati finanziari è la crescente influenza politica del governo statunitense sulla Banca centrale americana (Fed). Occupando i posti vacanti nel Consiglio della Federal Reserve con fedelissimi della Casa Bianca e tentando di destituire una governatrice dello stesso Consiglio, il governo sta cercando di influenzare direttamente la politica monetaria degli Stati Uniti. Ma proprio l’indipendenza politica della banca centrale è fondamentale per mantenere stabili le aspettative inflazionistiche e non compromettere la fiducia nel dollaro USA.

Attualmente la stessa Fed si trova tra l’incudine e il martello: l’obiettivo della stabilità dei prezzi continuerebbe a richiedere una politica monetaria restrittiva, ma il raffreddamento del mercato del lavoro USA induce a tagliare i tassi. Con la prima riduzione dei tassi d’interesse di quest’anno, il 17 settembre, la Fed ha dato la precedenza al mercato del lavoro.

Le investitrici e gli investitori hanno reagito sollevati e ora si aspettano ulteriori tagli dei tassi. . Il calo dei tassi guida in presenza di una congiuntura ancora solida e di utili aziendali in crescita dà ulteriore slancio al rally della borsa in atto da aprile.

Consulenza

Desiderate sapere quali ripercussioni potrebbe avere l’attuale situazione di mercato sulla vostra situazione personale?

CIO Update luglio 2025

Date un'occhiata all'ultimo post «I mercati azionari possono aspettarsi una maggiore crescita economica».

CIO Update luglio 2025

Date un'occhiata all'ultimo post «I mercati azionari possono aspettarsi una maggiore crescita economica».

Di seguito le valutazioni dettagliate dei nostri esperti.

Cosa significa per la Svizzera la stangata dei dazi del 1° agosto?

Il 1° agosto, oltre a festeggiare la Festa nazionale, gli svizzeri sono stati sorpresi dall’imposizione di dazi del 39% sulle importazioni delle merci svizzere negli Stati Uniti. Duole particolarmente il fatto che solo a Laos, Myanmar e Siria sono stati imposti dazi ancora più elevati (40%-41%), mentre su tutti i principali concorrenti gravano dazi nettamente inferiori (10%-20%). Insieme al vigore del franco svizzero, l’aumento dei dazi sulle importazioni riduce la competitività delle aziende svizzere sul mercato USA.

Tuttavia, anche per i dazi sulle importazioni imposti il 1° agosto si applicano le stesse deroghe previste per i dazi del 2 aprile. Sono esclusi dai dazi i due principali beni d’esportazione svizzeri:

- prodotti farmaceutici

- oro

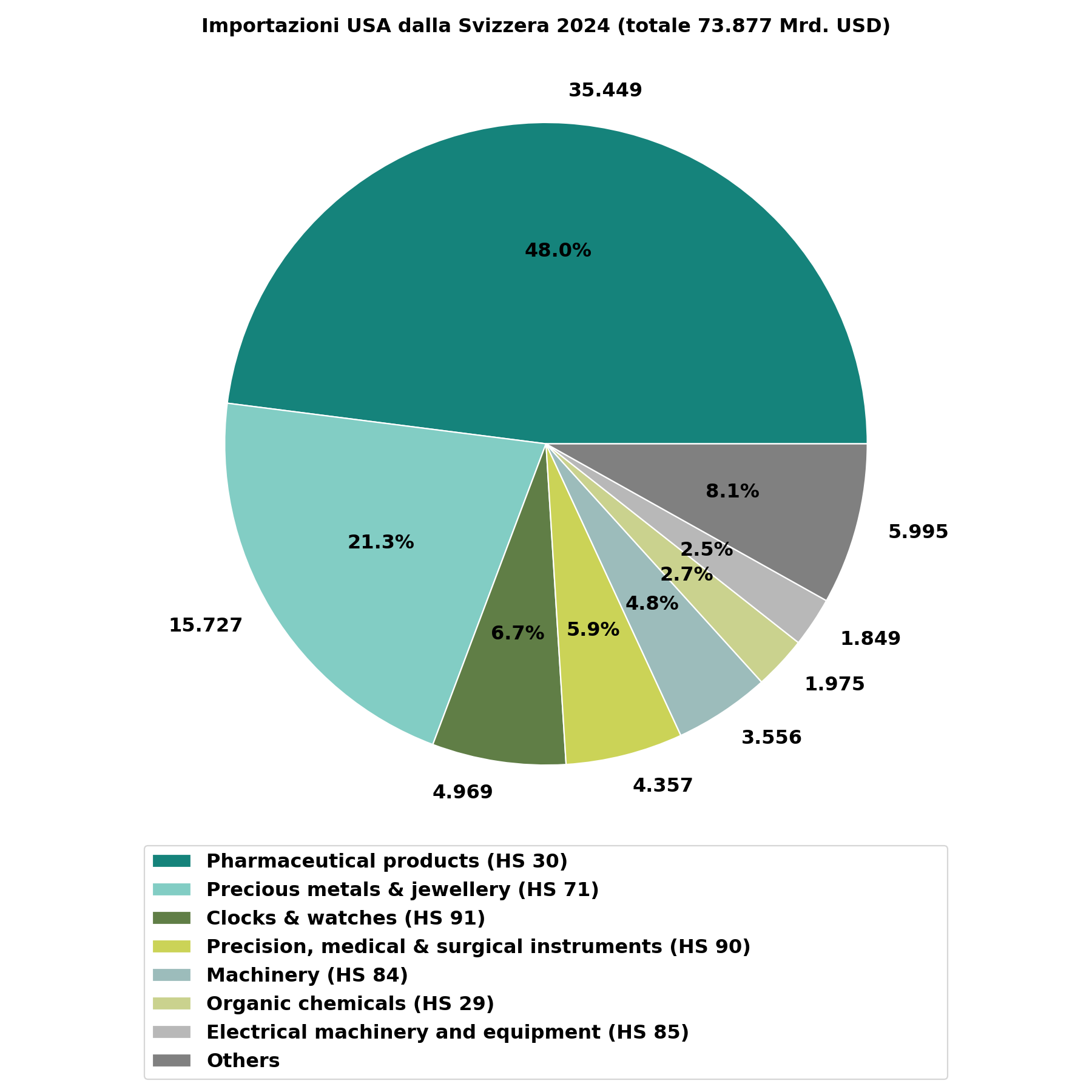

Come mostra la figura 1, nel 2024 la Svizzera ha esportato negli Stati Uniti merci per un valore complessivo di 73,877 miliardi di USD, di cui circa il 48% destinato a prodotti farmaceutici per un valore di 35,449 miliardi di dollari. Con 15,727 miliardi di USD, ovvero il 21,3%, i metalli preziosi e i gioielli sono il secondo gruppo di merci per importanza, con l’oro in prima fila per questa categoria.

Figura 1: Le importazioni di merci svizzere negli Stati Uniti sono dominate da prodotti farmaceutici e metalli preziosi. Gli orologi, gli strumenti di precisione e i macchinari sono altri importanti gruppi di prodotti che risentono dei dazi del 1° agosto. Fonte: United Nations Comtrade Database, Swiss Life Wealth Managers

Successo del mercato azionario svizzero nonostante lo shock tariffario

L’eccezione di questi due importanti beni d’esportazione è probabilmente uno dei motivi principali per cui il mercato azionario svizzero ha avuto reazioni pressoché nulle allo shock dei dazi. Al contrario: nel mese di agosto il mercato azionario svizzero (indice SPI), con un rendimento del 2,31% misurato in franchi svizzeri, è stato addirittura tra i migliori mercati azionari del mondo.

Ci sono anche altre spiegazioni: in primo luogo, c’è la speranza che la Svizzera riesca a convincere il presidente degli Stati Uniti a ridurre i dazi con ulteriori concessioni.

- In secondo luogo, non è giuridicamente chiaro se il presidente degli Stati Uniti Trump abbia il diritto di imporre dazi di tale entità ai sensi dell’International Emergency Economic Powers Act (IEEPA), che egli invoca. Due tribunali statunitensi lo hanno già smentito e la Corte Suprema degli Stati Uniti si pronuncerà sulla questione in ottobre.

- In terzo luogo, occorre distinguere tra economia nazionale e mercato azionario. La diminuzione delle esportazioni svizzere comporta un calo del PIL, gravando sul mercato del lavoro svizzero e riducendo il gettito fiscale dello Stato. Tuttavia, per le aziende svizzere operanti a livello globale che hanno siti produttivi all’estero – e possono delocalizzare la produzione e servire il mercato statunitense dall’estero – il danno è contenuto. In caso di controversie sui dazi, un mercato azionario dominato da aziende globali può svilupparsi meglio rispetto all’economia locale. Tuttavia, i produttori per i quali lo «Swiss Made» è un importante punto di forza sono particolarmente penalizzati dai dazi. Tra questi, ad esempio, l’industria orologiera.

Gli economisti di Swiss Life hanno corretto al ribasso le previsioni di crescita del PIL per la Svizzera per i prossimi trimestri. Quanto più a lungo rimarrà in essere la forbice dei dazi rispetto alla concorrenza, tanto più è probabile che lo spostamento delle capacità produttive all’estero pesi sulla crescita economica svizzera.

Industria farmaceutica svizzera, quo vadis?

La minaccia dei dazi USA sulle importazioni di prodotti farmaceutici pende sull’economia svizzera come una spada di Damocle. Nella notte tra il 25 e il 26 settembre, il presidente degli Stati Uniti ha diffuso sul suo social network la notizia che da ottobre saranno applicati dazi del 100% sulle importazioni di prodotti farmaceutici, a meno che le aziende colpite non costruiscano nuovi impianti di produzione negli Stati Uniti. I dettagli di questo annuncio o di un ordine esecutivo ufficiale non sono ancora disponibili.

I corsi azionari dei colossi farmaceutici Novartis e Roche hanno reagito moderatamente a questo annuncio, con rendimenti giornalieri pari a +0,41% (Novartis) e -0,59% (Roche). Entrambi dispongono di capacità produttive negli Stati Uniti e hanno già aumentato notevolmente le scorte negli Stati Uniti per prevenire l’imposizione di dazi. In questo modo hanno un po’ di tempo per analizzare la nuova situazione.

Pressione politica e aumento della disoccupazione negli Stati Uniti

La Banca centrale americana (Fed) si trova attualmente in una situazione difficile. Ha un duplice mandato, in base al quale non solo deve garantire la stabilità monetaria, ma anche garantire la piena occupazione.

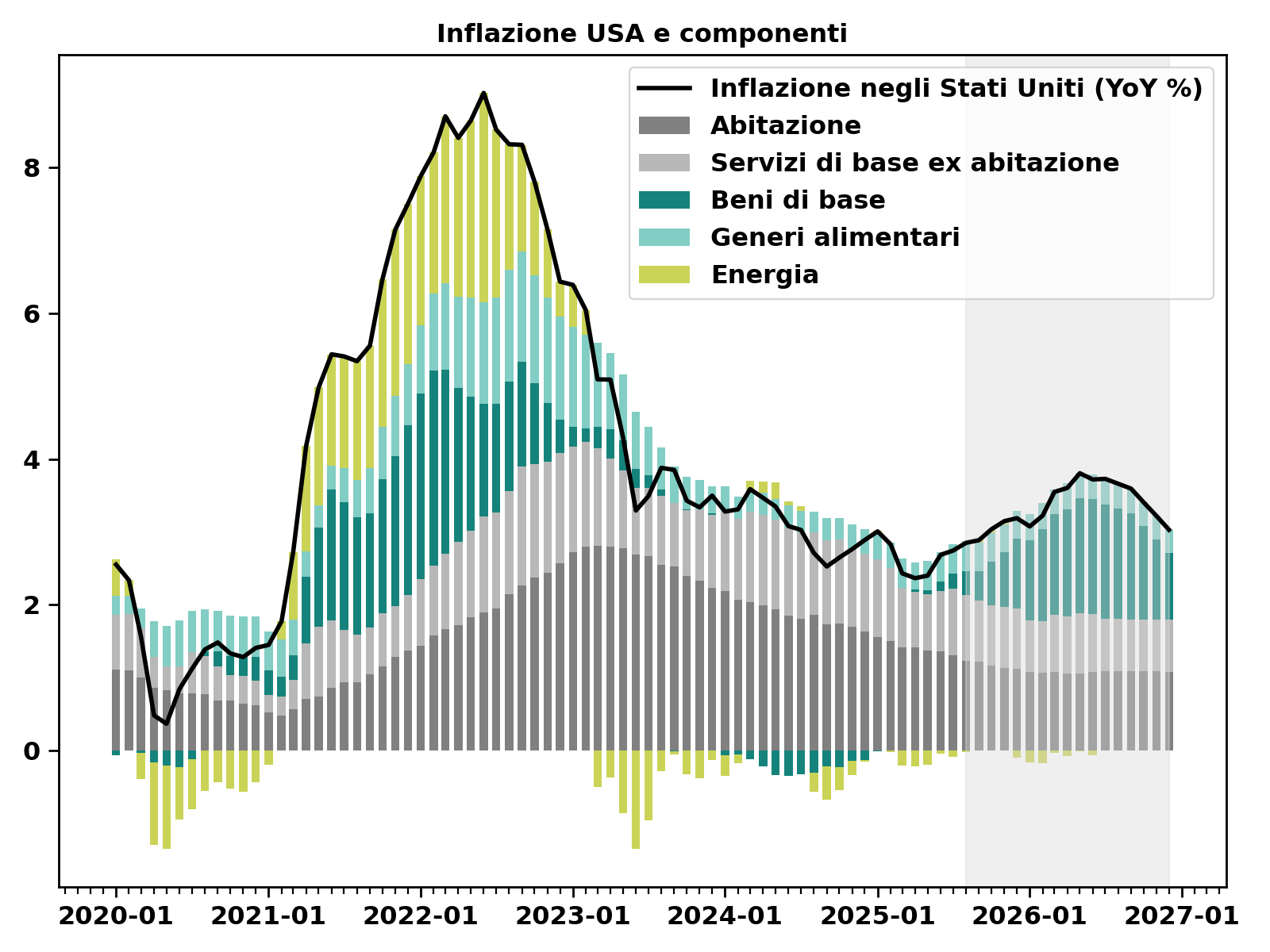

A fine agosto l’inflazione USA, pari al 2,9%, superava con tendenza al rialzo il valore target della Fed. Questa tendenza è rafforzata dalla politica del governo statunitense: i nuovi dazi, una politica fiscale estremamente espansiva e una politica restrittiva sull’immigrazione continuano a far aumentare l’inflazione (cfr. figura 2).

Figura 2: L’inflazione USA è oltre il livello target della Fed e di recente è aumentata. I dazi sulle importazioni negli USA fanno presagire un ulteriore aumento dell’inflazione, soprattutto nel settore dei beni di base. La sezione a sfondo grigio illustra l’evoluzione dell’inflazione prevista nello scenario di base di Swiss Life. Fonte: Swiss Life Asset Managers, Swiss Life Wealth Managers

Per contro, il mercato del lavoro statunitense è stato molto solido per molto tempo. Grazie alla disoccupazione bassa e stabile e a un’inflazione troppo elevata e in aumento, dall’inizio dell’anno la Fed si è concentrata sulla lotta all’inflazione mantenendo una politica monetaria restrittiva.

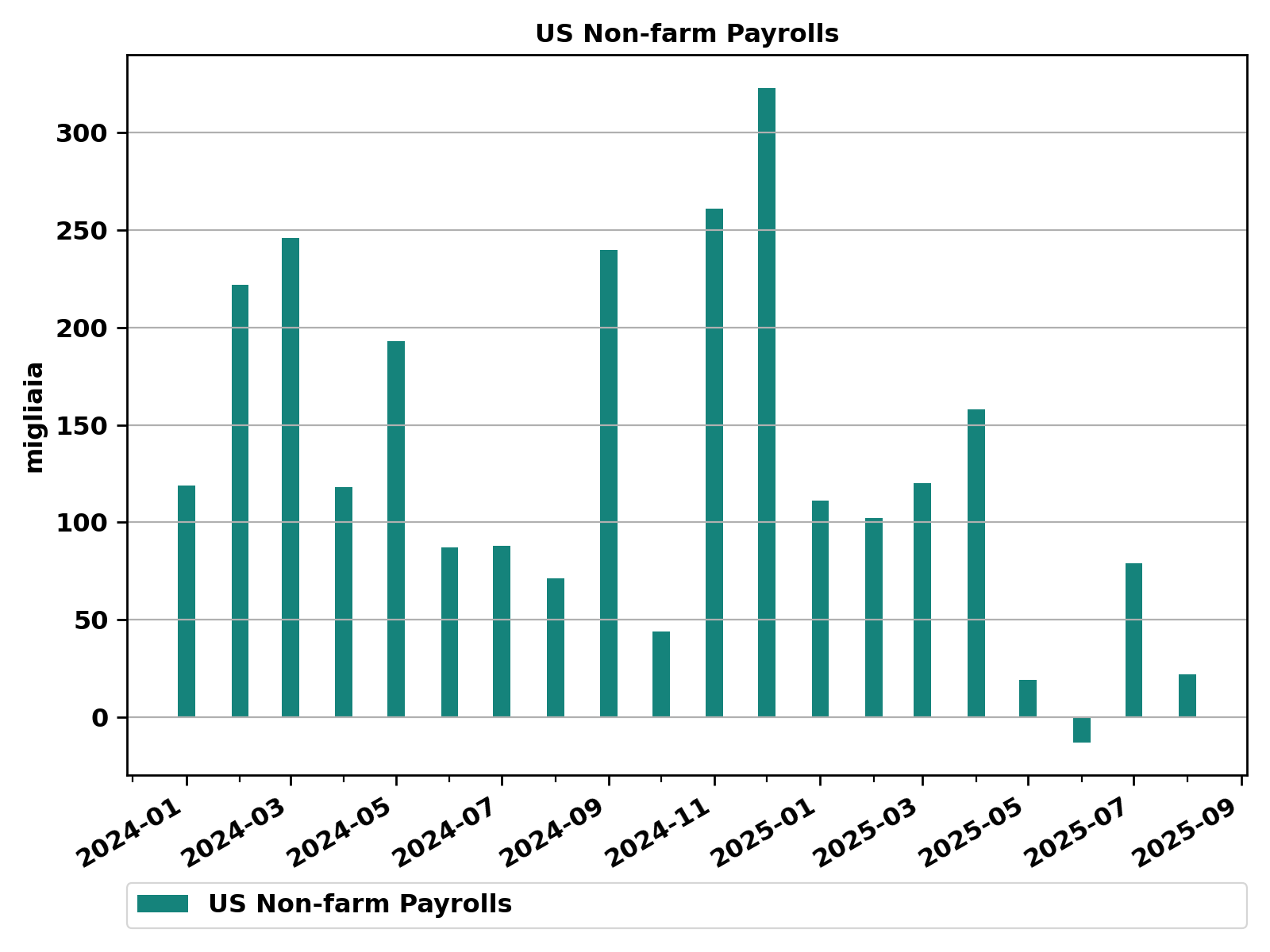

Calo dei posti di lavoro negli Stati Uniti, licenziamento di rilievo nel BLS

Il 1° agosto, il Bureau of Labor Statistics (BLS) degli Stati Uniti ha pubblicato il suo rapporto mensile sul mercato del lavoro per luglio. Il rapporto ha rivisto nettamente al ribasso il numero di posti di lavoro (al di fuori del settore agricolo) dei due mesi precedenti:

- di 125 000 posti per maggio

- di 133 000 posti per giugno

Nel rapporto del 5 settembre per il mese di agosto, la variazione del numero di posti di giugno è stata nuovamente corretta verso il basso di 27 000 posti, portandola a -13 000 posti. Per la prima volta da dicembre 2020 si è quindi registrato un nuovo calo di posti di lavoro al di fuori del settore agricolo (cfr. figura 3).

Un raffreddamento del mercato del lavoro statunitense era previsto in seguito alla politica commerciale imprevedibile degli Stati Uniti. Ciononostante, il presidente degli Stati Uniti Trump ha licenziato la direttrice del Bureau of Labor Statistics, Erika McEntarfer, con l’accusa infondata di aver manipolato a suo sfavore i dati del mercato del lavoro.

Consulenza

Desiderate sapere quali ripercussioni potrebbe avere l’attuale situazione di mercato sulla vostra situazione personale? Parlate con le nostre esperte e i nostri esperti in investimenti e fissate un primo colloquio gratuito e senza impegno.

Vuole sapere quali potrebbero essere gli effetti dell'attuale situazione di mercato sulla sua situazione personale?

Parli con i nostri esperti di investimenti e fissi un primo colloquio gratuito e senza impegno.

Tutte le agenzie generali Swiss Life

Figura 3: I rapporti mensili sul mercato del lavoro rivisti del Bureau of Labor Statistics (BSL) indicano un raffreddamento del mercato del lavoro americano. A giugno di quest’anno il numero di posti di lavoro al di fuori del settore agricolo è sceso per la prima volta da dicembre 2020. Fonte: Bureau of Labor Statistics (BLS), Bloomberg, Swiss Life Wealth Managers

I rapporti sul mercato del lavoro hanno posto la Fed, considerando il suo duplice mandato, di fronte a un dilemma: mantenere una politica monetaria restrittiva per ridurre l’inflazione o tagliare i tassi d’interesse per sostenere il mercato del lavoro?

Il 17 settembre la Fed ha scelto la seconda opzione, abbassando per la prima volta quest’anno il tasso direttore (limite superiore della fascia target del Fed Fund Rate) dal 4,5% al 4,25%.

La pressione politica sulla Fed aumenta

Tuttavia, per il governo statunitense la politica monetaria della banca centrale rimane troppo restrittiva. La Casa Bianca vuole tassi più bassi per stimolare l’economia e al contempo finanziare in maniera più vantaggiosa l’elevato deficit di bilancio.

Il presidente della Fed Jerome Powell, in particolare, è da tempo oggetto di aspri attacchi verbali da parte del presidente degli Stati Uniti. Dichiarazioni poco eleganti che tuttavia finora non hanno influito sulla politica monetaria della Fed. Molto più preoccupanti sono i tentativi del governo statunitense di piazzare suoi fedelissimi nel consiglio direttivo del Federal Reserve System, il cosiddetto «Board of Governors».

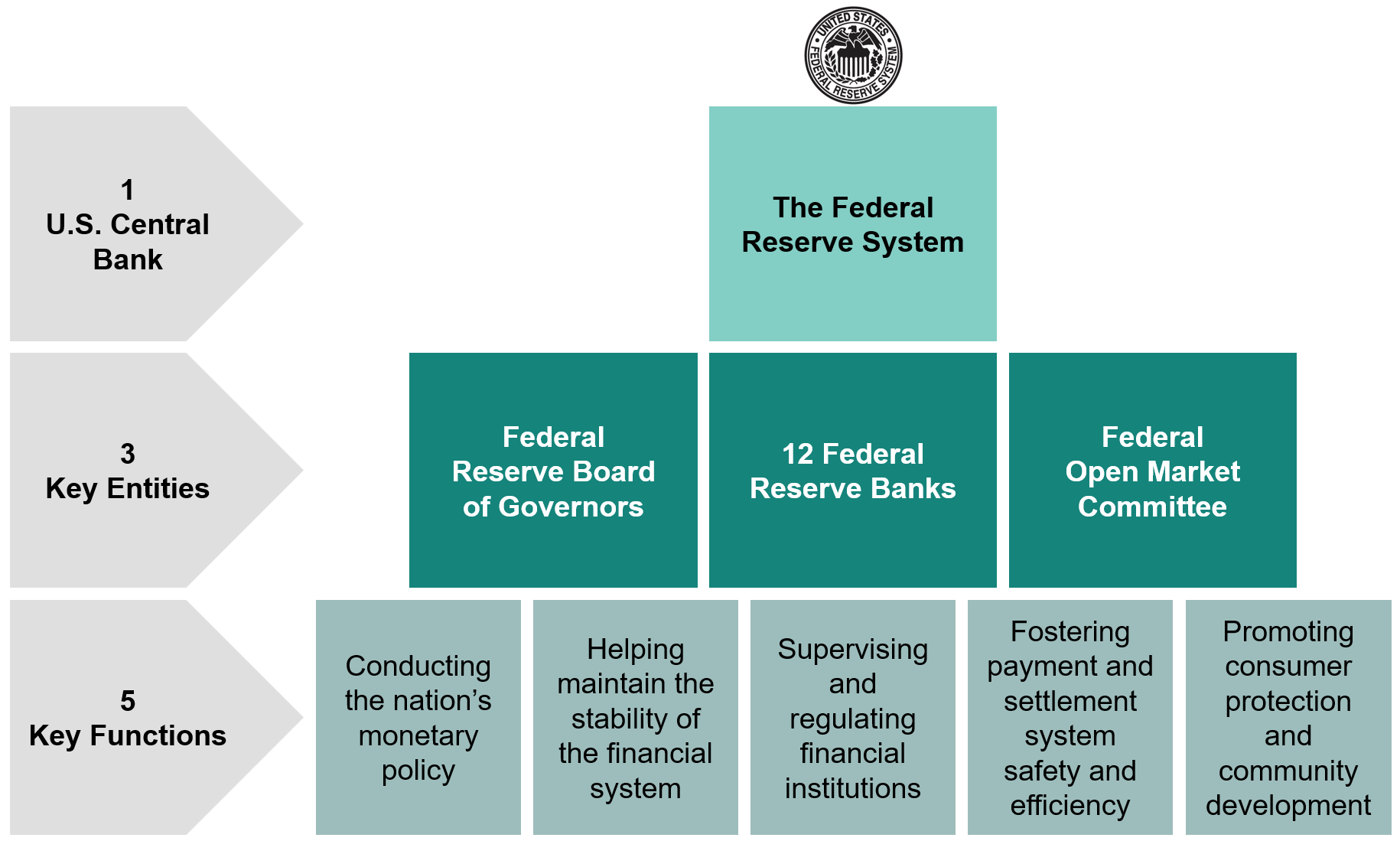

La figura 4 illustra la struttura del Federal Reserve System statunitense.

Figura 4: La struttura della Federal Reserve si compone di tre elementi principali: il Federal Reserve Board of Governors come organo direttivo, le 12 banche regionali della Federal Reserve come unità operative e il Federal Open Market Committee, che prende le decisioni di politica monetaria. Fonte: Federal Reserve, Swiss Life Wealth Managers - (Grafik nur in Deutsch vorhanden)

Composizione della Fed

Il Federal Reserve Board (Consiglio della Fed) è composto da sette governatori, ciascuno nominato per un mandato di 14 anni. Questi vengono nominati dal presidente degli Stati Uniti, devono essere approvati dal Senato e possono essere rimossi dal presidente degli Stati Uniti solo per validi motivi.

Queste regole garantiscono l’indipendenza politica dell’organo direttivo e della banca centrale. Il presidente e il vicepresidente del Consiglio della Fed sono scelti dal presidente degli Stati Uniti per un mandato di 4 anni tra i sette governatori disponibili e approvati dal Senato.

Il Consiglio gestisce il Federal Reserve System e conferma, tra le altre cose, i presidenti e i vicepresidenti delle 12 banche regionali della Federal Reserve per periodi di cinque anni ciascuno.

Il Federal Open Market Committee, che prende le decisioni di politica monetaria, si compone di 12 membri con diritto di voto:

- tutti e sette i governatori del Federal Reserve Board;

- il presidente della Federal Reserve Bank di New York;

- quattro altri presidenti delle altre banche regionali della Federal Reserve su base annua.

I presidenti delle altre sette banche regionali della Federal Reserve possono partecipare alle discussioni del Federal Open Market Committee, ma non hanno diritto di voto.

I governatori possono influenzare la politica monetaria degli Stati Uniti sia tramite il proprio voto nel Federal Open Market Committee, sia tramite la conferma dei presidenti delle banche regionali della Federal Reserve.

Crescente influenza del governo statunitense

Dei sette governatori precedenti, i due governatori nominati da Trump nel suo primo mandato, Michelle Bowman e Chris Waller, spiccano per il loro comportamento di voto divergente dagli altri governatori e a favore del governo USA.

Con la sostituzione di Adriana Kugler (dimessasi il 1° agosto di quest’anno) da parte di Stephen Miran, presidente del Consiglio dei consulenti economici della Casa Bianca, nel Consiglio dei governatori è stato insediato un terzo fedelissimo di Trump.

Il mandato di Jerome Powell come presidente scade il 15 maggio 2026; anche se il suo mandato di governatore scade il 31 gennaio 2028, si prevede che nel maggio 2026 si dimetta anche dalla carica di governatore. Ciò potrebbe offrire al governo degli Stati Uniti la possibilità di posizionare un suo quarto seguace.

Inoltre, il 25 agosto Donald Trump ha ordinato il licenziamento della governatrice democratica Lisa Cook, sostenendo che aveva fornito false informazioni in due richieste di mutuo prima della sua nomina a governatrice della Fed. Dal momento che Lisa Cook ha intrapreso un’azione legale contro il suo licenziamento, può continuare a esercitare le sue funzioni finché non sarà emessa una sentenza giudiziaria.

Il comportamento del governo degli Stati Uniti contro gli attuali governatori del Federal Reserve Board mira chiaramente a esercitare un’influenza politica nel consiglio direttivo della Fed. Tuttavia, l’indipendenza politica di una banca centrale è assolutamente fondamentale per ancorare le aspettative d’inflazione e per non far perdere agli investitori fiducia nella valuta.

Rischi di una politica monetaria dettata dalla politica

Una politica monetaria troppo espansiva per motivazioni politiche può portare a un aumento dell’inflazione e a tassi d’interesse reali bassi o addirittura negativi. Ciò consentirebbe ai debitori, tra cui anche lo Stato, di contrarre debiti a condizioni più favorevoli e può stimolare la domanda a breve termine. Chi risparmia e/o investe in obbligazioni è penalizzato da questa politica monetaria, poiché l’inflazione riduce il potere d’acquisto. In questo caso la moneta si svaluta. Anche se una banca centrale mantiene artificialmente bassi i tassi a breve termine, i tassi a lungo termine sul mercato finanziario sono determinati dalla domanda e dall’offerta e dovrebbero tendenzialmente aumentare. Per evitare che ciò accada, la banca centrale potrebbe intervenire, ad esempio:

- acquistando autonomamente titoli di stato a lungo termine;

- costringendo, tramite regolamentazione dei mercati finanziari, gli istituti finanziari ad acquistare più titoli di stato a lungo termine;

- ritornando a una politica monetaria più restrittiva.

Le piazze finanziarie seguiranno con attenzione il duello tra i tentativi della politica di influenzare la Fed e la volontà della Fed di perseguire entrambi gli obiettivi del suo mandato.

Prosegue il rally dei mercati finanziari

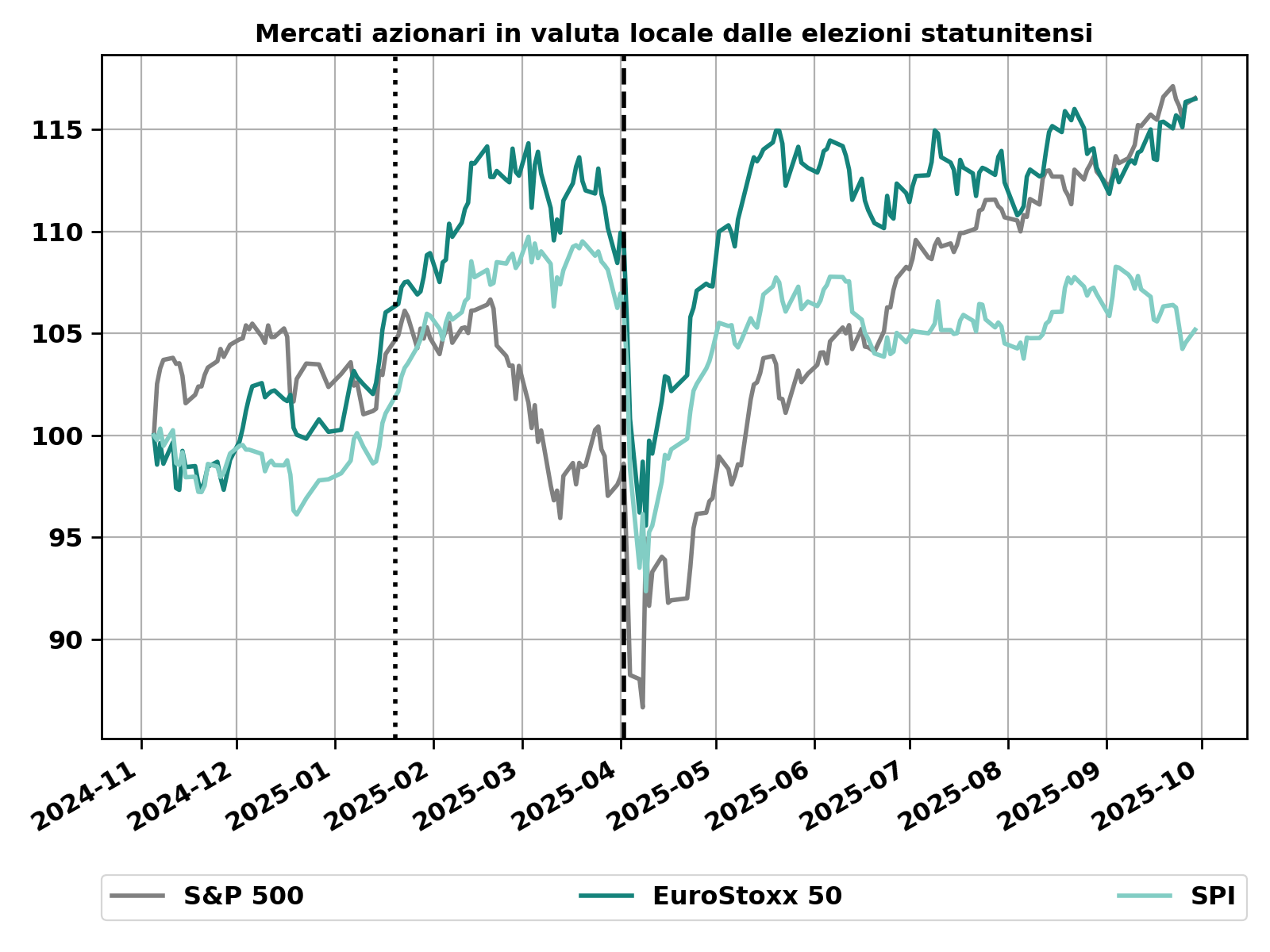

I mercati azionari stanno registrando un rally da quando il presidente degli Stati Uniti ha sospeso l’introduzione dei dazi reciproci il 9 aprile (cfr. Figura 5).

Figura 5: Dal 9 aprile i mercati azionari registrano un rally. Il mercato statunitense in particolare ha registrato una netta ripresa in valuta locale. Fonte: Bloomberg, Swiss Life Wealth Managers

Se inizialmente il rally è stato spinto dalla speranza di una soluzione negoziale alla controversia sui dazi, con i primi accordi è stato poi sostenuto dal calo delle incertezze. I buoni risultati delle imprese nella rassegna del secondo trimestre hanno alimentato le speranze che gli utili delle imprese crescano più rapidamente del previsto, fattore di cui ha beneficiato soprattutto il mercato statunitense.

Finora la Fed ha goduto della fiducia dei mercati finanziari. Pertanto, il primo taglio dei tassi di quest’anno e la prospettiva di ulteriori tagli sono stati accolti positivamente: il calo dei costi di finanziamento rafforza gli utili delle aziende americane, mentre il calo dell’USD ha un ulteriore effetto di sostegno.

I tassi d’interesse in USD oscillano insieme alle variabili aspettative in termini di tagli dei tassi da parte della Fed. Le obbligazioni a breve termine in USD dovrebbero inizialmente beneficiare del calo dei tassi d’interesse, mentre per le obbligazioni a lungo termine in USD prima o poi prevarranno i timori di un aumento dell’inflazione.

A causa delle prospettive economiche fosche dopo lo shock dei dazi, i rendimenti decennali dei titoli di Stato svizzeri sono scesi allo 0,2% circa e sono poco interessanti per le investitrici e gli investitori.

Gli immobili offrono proventi interessanti a questo livello di tassi d’interesse rispetto alle obbligazioni.

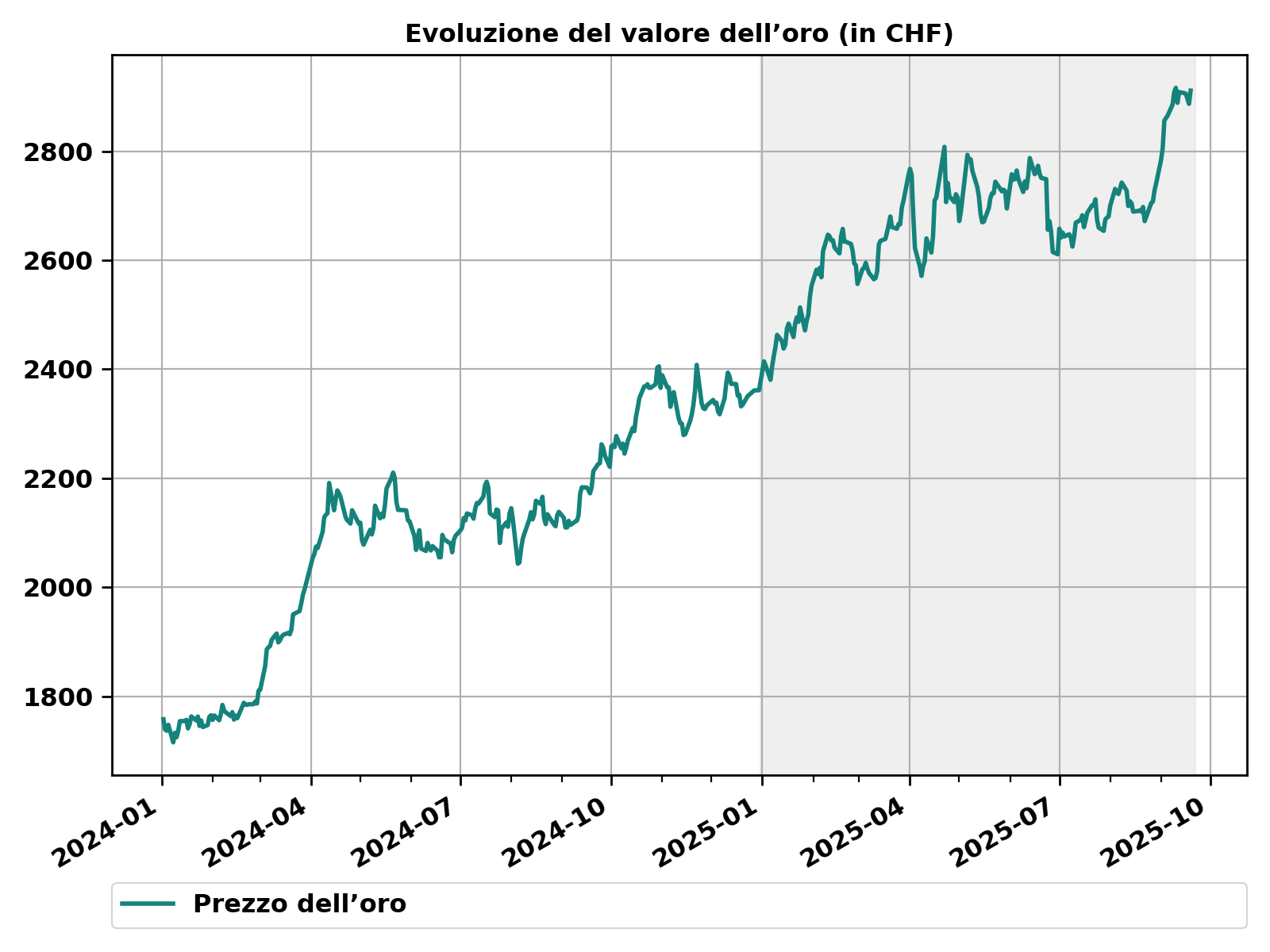

L’oro è l’investimento che beneficia sia dell’aumento delle aspettative d’inflazione negli Stati Uniti, sia del calo dei tassi reali statunitensi, sia del calo del dollaro. Ha quindi continuato il suo impressionante rally degli ultimi due anni (vedi figura 6). I driver di questa evoluzione continuano ad essere presenti sulla scia della politica statunitense.

Figura 6: Anche da quest’estate l’oro ha proseguito il rally degli ultimi due anni. L’aumento del prezzo dell’oro non è solo una conseguenza della debolezza del dollaro USA, come dimostra l’evoluzione del valore in franchi svizzeri. Fonte: Bloomberg, Swiss Life Wealth Managers

Come dovrebbero comportarsi le investitrici e gli investitori?

Molti investitori si chiedono se sia il momento giusto per assumersi rischi d’investimento. A essere sincero, a medio termine la mia preoccupazione riguarda piuttosto le investitrici e gli investitori molto difensivi che hanno investito il proprio denaro in un conto di risparmio o in obbligazioni quando i tassi d’interesse sono bassi, soprattutto i tassi reali.

Chi dispone dell’orizzonte d’investimento, della capacità di rischio e della propensione al rischio necessari per investire con un profilo più dinamico potrà beneficiare di opportunità di rendimento nettamente più elevate.

Soprattutto in periodi di incertezza è fondamentale mantenere la calma e riflettere sulla strategia a lungo termine.

Dr. Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management SA

Il dr. Peter Kaste è Chief Investment Officer presso Swiss Life Wealth Management SA. È dottore in fisica, CFA Charterholder, membro della Swiss CFA Society e docente di economia alla Scuola universitaria professionale di Lucerna. Dopo il dottorato, Peter Kaste ha lavorato per diversi anni come ricercatore presso l’École Polytechnique (Parigi) e il Politecnico federale di Zurigo. Dal 2006 lavora nell’asset mana-gement. Nel 2008 ha costituito il team Quantitative Research di Swiss Life Asset Managers, dirigendolo fino al 2023. Dal 2024 dirige l’Investment Management di Swiss Life Wealth Managers in veste di Chief Investment Officer.

Nota: i dati riportati hanno scopo puramente informativo e sono forniti senza alcuna garanzia o responsabilità. Non costituiscono né un’offerta, né una consulenza in investimenti, né una raccomandazione di acquistare o vendere strumenti finanziari o di concludere altri negozi giuridici. Il presente articolo contiene affermazioni relative al futuro che si basano sulle nostre valutazioni e previsioni in un determinato momento. A seguito di vari rischi, di incertezze e dell’influsso di altri fattori, è possibile che l’andamento e i risultati effettivi divergano notevolmente dalle previsioni da noi formulate. La performance passata non costituisce un indicatore dell’andamento e dei risultati attuali e futuri. Gli investimenti in prodotti finanziari sono legati a diversi rischi, tra cui la potenziale perdita del capitale investito.