Ogni anno, a giugno, il gruppo Swiss Life formula i suoi nuovi scenari a medio termine. Lo scenario di base prevede una ripresa congiunturale a partire dal prossimo anno, che sarà in parte stimolata da un’elevata spesa pubblica. Mentre ciò penalizza i titoli di Stato a lungo termine, i mercati azionari beneficiano della crescita degli utili aziendali.

L’essenziale in breve:

Gli scenari a medio termine mostrano l’evoluzione prevista dell’economia e dei mercati finan-ziari nei prossimi tre anni e fungono da bussola per l’orientamento del portafoglio e la valutazione delle tendenze di mercato.

Nel nuovo scenario di base, il conflitto commerciale con gli Stati Uniti migliorerà e, dopo una fase di debolezza nella seconda metà del 2025, l’economia tornerà a crescere maggiormente a partire dal 2026. L’inflazione prosegue sulla traiettoria e la politica monetaria continua ad essere espansiva o diventa sempre più espansiva. Nel complesso si tratta di un buon scenario per i mercati finanziari.

Dal 2026 prevediamo un aumento dei tassi d’interesse a lungo termine, soprattutto in Europa, il che dovrebbe favorire i corsi delle obbligazioni di alta qualità. I mercati azionari, invece, dovrebbero reagire al migliore contesto economico con corsi in rialzo.

Entrambi gli scenari alternativi delineano una recessione causata da una nuova escalation della guerra commerciale o un boom finanziato dal debito che alimenti sia la crescita economica che l’inflazione.

Di seguito troverà i dettagli relativi alla valutazione dei nostri esperti.

A che punto siamo a metà 2025?

All’inizio del suo mandato il nuovo governo statunitense ha scatenato una guerra commerciale culminata il 2 aprile con l’annuncio da parte del presidente degli Stati Uniti dei cosiddetti dazi «reciproci». L’introduzione della maggior parte dei dazi è stata sospesa di 90 giorni, ma sono en-trate in vigore diverse misure:

- un dazio generale all’importazione del 10% su quasi tutte le importazioni di merci,

- un dazio del 20% sulle importazioni dalla Cina,

- dazi settoriali all’importazione del 25% sulle importazioni di acciaio, alluminio e auto-mobili.

Il termine di 90 giorni per i negoziati scadrà il 9 luglio per tutti i paesi interessati, ad eccezione della Cina. Per la Cina il termine scade il 12 agosto. Un’ulteriore incertezza per le trattative sui dazi è dovuta alla sentenza del 28 maggio della Corte internazionale del commercio degli Stati Uniti, che mette in discussione la legittimità dei dazi imposti sulla base dell’International Emergency Economic Powers Act (IEEPA). Il governo degli Stati Uniti ha presentato ricorso contro la sentenza.Entro l’Independence Day del 4 luglio, il governo degli Stati Uniti vorrebbe che il Congresso ap-provasse la nuova legge fiscale «One Big Beautiful Bill». Oltre alle riduzioni fiscali, la legge prevede anche un innalzamento del tetto del debito. Quest’ultimo è necessario perché l’attuale tetto del debito sarà probabilmente raggiunto durante l’estate e la nuova legge comporterà per il governo statunitense un nuovo indebitamento annuo pari a circa il 6,5% del prodotto interno lordo (PIL) per i prossimi anni. Questo significativo nuovo indebitamento, nonostante un rapporto debito pubblico/PIL già elevato, superiore al 120% del PIL, ha destato preoccupazioni per la sostenibilità del debito pubblico statunitense.

L’Europa si sveglia

In Germania il nuovo governo federale ha varato un pacchetto fiscale che prevede un enorme aumento della spesa pubblica per gli investimenti infrastrutturali e la difesa. Per finanziare questi progetti è stato allentato il freno all’indebitamento tedesco. Anche la nuova Commissione europea prevede programmi di investimento per rafforzare la competitività, l’innovazione e la capacità di difesa dell’UE. Scossa da un presidente statunitense imprevedibile, l’Europa torna a unirsi con l’obiettivo di diventare più indipendente.

Le crisi geopolitiche proseguono

La promessa del nuovo governo USA di porre fine alla guerra in Ucraina entro 24 ore non è stata mantenuta. Finora non si intravede una strategia negoziale rigorosa e la Russia continua a non mostrare alcun interesse a porre fine alla guerra, che imperversa ormai da quattro anni.

Nel conflitto in Medio Oriente, Israele ha ottenuto sorprendenti successi militari e di intelli-gence contro Hamas e Hezbollah e, recentemente, con il sostegno degli Stati Uniti, contro il programma nucleare iraniano. Tuttavia, finora Israele non è riuscito a liberare tutti gli ostaggi rapiti da Hamas il 7 ottobre 2023 o a restituirne le salme. Non si sta delineando alcuna strategia sostenibile che consenta alla regione di trovare una coesistenza pacifica duratura.

Nonostante le enormi sofferenze umane che generano, questi conflitti non hanno grandi ripercussioni sull’economia mondiale e sul mercato finanziario. L’approvvigionamento energetico dell’Europa, precipitato in una crisi allo scoppio della guerra in Ucraina, nel frattempo è stato riorganizzato. Nel conflitto in Medio Oriente, tutte le parti hanno mostrato interesse a non com-promettere le infrastrutture petrolifere e il commercio di petrolio.

Mercati finanziari sulla buona rotta

Il calo dei tassi d’inflazione ha consentito alle banche centrali europee di ridurre ulteriormente i tassi guida, per cui i tassi d’interesse sono scesi nel complesso. Dal 19 giugno in Svizzera si applicano di nuovo tassi zero. La Federal Reserve, invece, da dicembre attende prima di effet-tuare ulteriori riduzioni dei tassi: intende avere maggiore chiarezza sugli effetti inflazionistici della nuova politica commerciale USA. I tassi d’interesse in USD a lungo termine sono persino aumentati sia a causa di queste incertezze sia per via dell’elevato nuovo indebitamento previsto del governo USA.

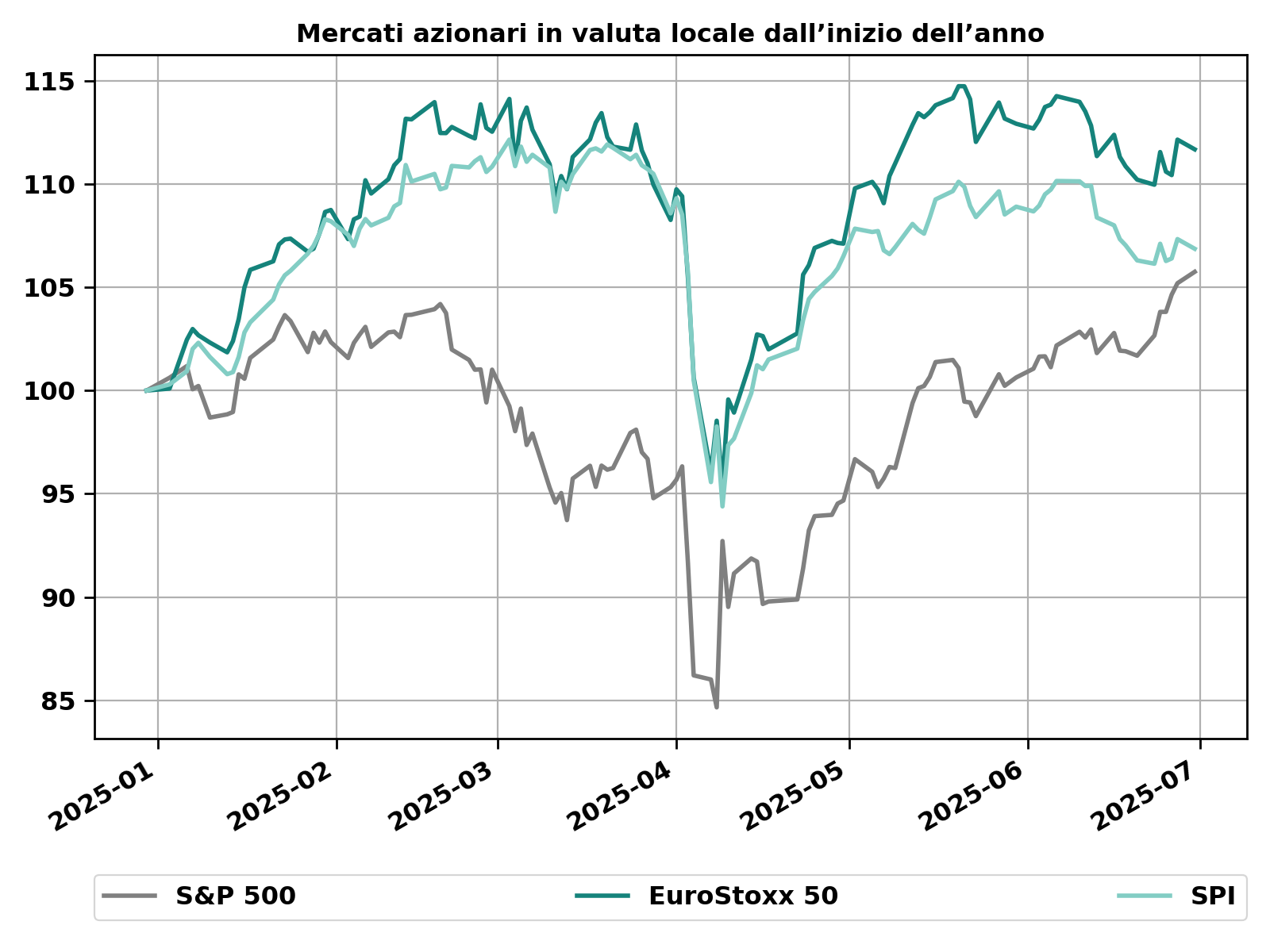

Dopo un primo trimestre debole e un aprile turbolento, il mercato azionario statunitense ha registrato un secondo trimestre positivo. Pertanto, è tornato vicino ai livelli massimi precedenti. I mercati azionari europei hanno registrato una performance eccezionalmente solida nel primo trimestre, ma hanno subito una battuta d’arresto nel secondo (cfr. immagine 1).

Immagine 1: Dopo un’eccezionale sovraperformance dei mercati azionari europei nel primo trimestre, il mercato azionario statunitense in valuta locale ha recuperato terreno nel secondo trimestre. Fonte: Bloomberg, Swiss Life Wealth Managers

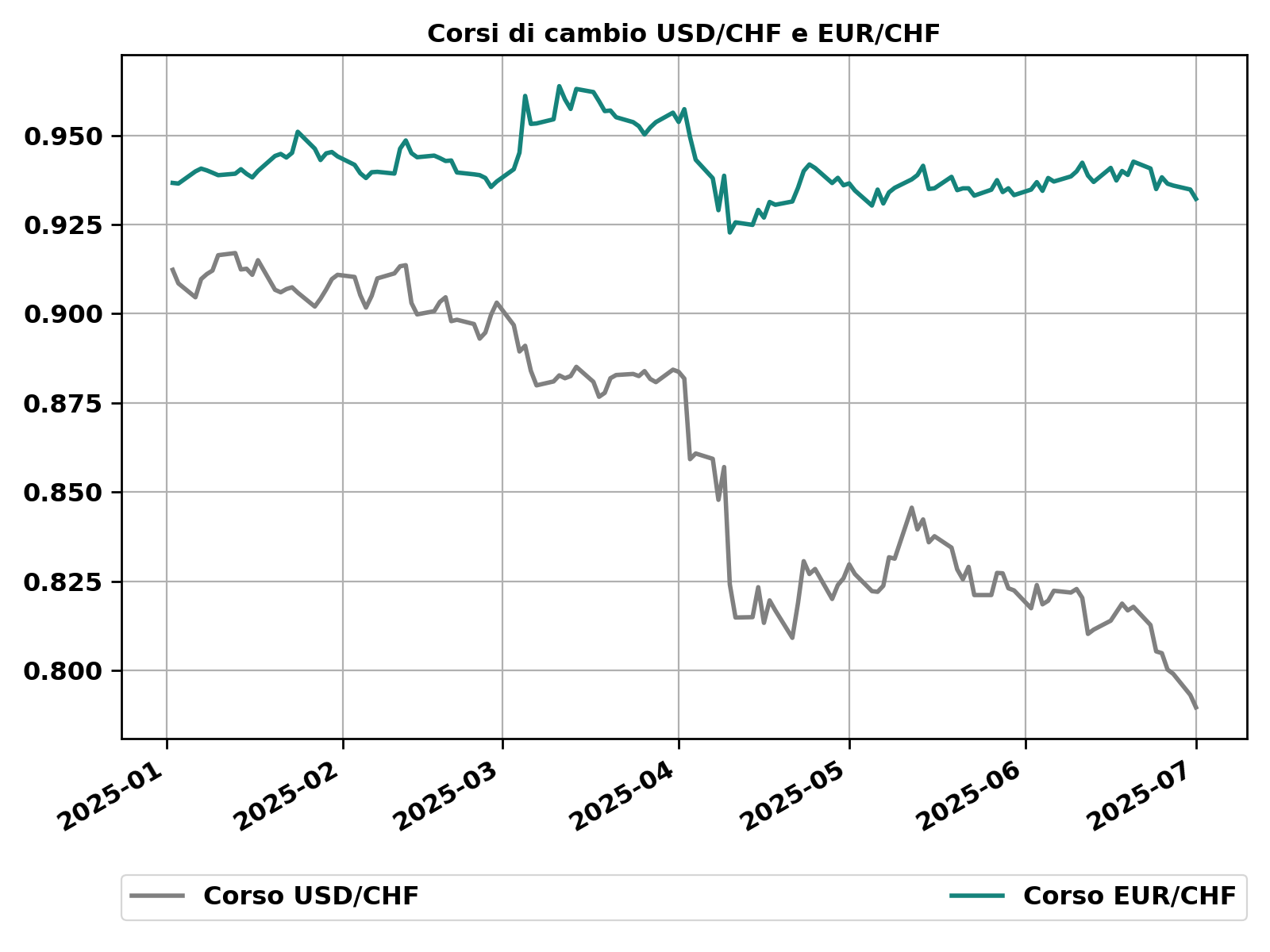

Il dollaro americano è il più penalizzato dalla nuova politica statunitense. Se già nel primo trimestre aveva perso il 2,55% rispetto al franco svizzero, nel secondo trimestre ha ampliato la perdita fino al -11,2% il 25 giugno (cfr. immagine 2). Per contro, l’euro si è mantenuto piuttosto stabile rispetto al franco svizzero nel primo semestre dell’anno.

Immagine 2: Nella prima metà del 2025 il dollaro ha risentito particolarmente della politica del nuovo governo USA. Fonte: Bloomberg, Swiss Life Wealth Managers

I nuovi scenari macroeconomici a medio termine di Swiss Life

Ogni anno, a giugno, il gruppo Swiss Life formula i suoi nuovi scenari a medio termine relativi all’evoluzione prevista delle economie e dei mercati finanziari nei prossimi tre anni. Proprio in tempi di incertezza vale la pena lavorare con scenari. La loro elaborazione ci costringe a lasciarci alle spalle la frenesia dei mercati, a concentrarci sull’essenziale e a guardare un po’ più in là. Una volta definiti, gli scenari fungono da bussola per orientare i portafogli e valutare l’andamento dell’economia e del mercato.

Oltre allo scenario di base, che a nostro avviso ha le maggiori probabilità di verificarsi, svilup-piamo sempre anche due scenari alternativi.

Quali ipotesi di base condividono tutti e tre gli scenari?

Alcune ipotesi principali e tendenze a lungo termine sono comuni a tutti e tre gli scenari:

- Il dominio economico e militare degli Stati Uniti, che erano rimasti l’unica potenza mondiale dopo il crollo dell’Unione Sovietica, sta diminuendo. Viene sempre più sostituito da un ordine mondiale multipolare in cui la Cina è un polo opposto sia economicamente che militarmente. La Russia si sta riducendo sempre più a essere una parte del blocco cinese.

- Alcuni importanti Paesi sviluppati come il Giappone, il Canada, l’Australia e la Corea del Sud sono strettamente associati agli Stati Uniti, senza formare un blocco indipendente. L’Europa, anch’essa strettamente legata agli Stati Uniti, aspira invece ad una maggiore autonomia e potrebbe trasformarsi in un terzo blocco.

- Il Sud del mondo, composto da America centrale e meridionale, Africa, Medio Oriente, Asia centrale, Sud-Est asiatico e subcontinente indiano, potrebbe formare un quarto blocco. Come fondamenta ha la ricchezza di materie prime e il fatto che due terzi della popolazione mondiale in età lavorativa risiedono lì – il Sud del mondo è l’unico dei quattro blocchi a registrare una cre-scita di questa fascia d’età.

- La tendenza verso un mondo multipolare ha implicazioni per il riallineamento delle catene di approvvigionamento, le dipendenze economiche e commerciali, le alleanze per la sicurezza e la spesa per la difesa, gli scambi di tecnologia e manodopera e il ruolo del dollaro USA.

- Tranne che nel Sud del mondo, lo sviluppo demografico porta a una carenza di manodopera e di manodopera qualificata. Ciò fa aumentare i salari e induce le imprese a mantenere il proprio personale anche nelle fasi economiche più deboli. Gli investimenti nelle infrastrutture, nell’approvvigionamento energetico sostenibile e nella difesa aumentano e fanno lievitare il debito pubblico. Entrambi questi sviluppi portano a un’inflazione strutturalmente più elevata e a tassi d’interesse a lungo termine più elevati rispetto a prima della pandemia.

- I progressi nell’applicazione dell’intelligenza artificiale potrebbero consentire di aumentare l’efficienza e la produttività. Tuttavia, si tratta di un andamento a lungo termine: nell’orizzonte triennale degli scenari a medio termine, prevediamo che questi effetti saranno solo moderati.

Scenario di base: Resilienza del settore privato malgrado le incertezze politiche

Il conflitto commerciale con gli Stati Uniti e la relativa incertezza commerciale non sono ancora terminati, ma nello scenario di base partiamo dal presupposto che il picco sia stato superato il 2 aprile. I negoziati con i partner commerciali degli USA potrebbero causare ancora volatilità nell’estate 2025, soprattutto con la Cina e l’UE. Ciononostante, si presuppone che verranno concordate soluzioni non troppo distanti dai dazi attualmente in vigore:

- dazi generalizzati bassi,

- dazi leggermente più elevati sui beni di interesse strategico

- e dazi aggiuntivi sulle importazioni dalla Cina.

Dopo un breve periodo di debolezza dell’economia nel secondo semestre 2025, causato dall’incertezza commerciale nel primo semestre, a partire dal 2026 l’economia globale riac-quisterà slancio. I governi si indebiteranno per fare investimenti e il settore privato si adatteranno al nuovo regime commerciale e all’aumento della domanda pubblica. I consumi delle economie domestiche private negli Stati Uniti rimarranno stabili. In Europa si riprenderanno grazie a un mercato del lavoro che permane solido.

La crescita della Cina rallenterà poiché i due attuali motori della crescita, il settore immobilia-re e l’industria delle esportazioni, devono affrontare problemi strutturali e ciclici. Tuttavia, la Cina continuerà a promuovere settori strategici per il futuro con fondi pubblici, rimanendo un serio concorrente per le economie sviluppate. I tassi d’inflazione convergeranno verso i valori obiettivo delle banche centrali, anche se nella seconda metà del 2025 negli Stati Uniti si registrerà dapprima un aumento dell’inflazione dovuto ai dazi. Le banche centrali europee dovrebbero presto concludere i tagli dei tassi, ma la Federal Reserve riprenderà i tagli verso fine 2025 e nel 2026.

Per i mercati finanziari, questo scenario di base significa che le curve dei rendimenti prive di rischio dovrebbero diventare più ripide – soprattutto negli Stati Uniti con un calo dei tassi a breve termine, mentre in Europa con un rialzo a medio termine dei tassi a lungo termine.

Nello scenario di base il dollaro americano dovrebbe indebolirsi ulteriormente: Il differenziale dei tassi di interesse rispetto all’Europa è in calo, anche se la crescita potenziale dell’economia statunitense è frenata dalle politiche di immigrazione e commercio del governo statunitense e il ruolo del dollaro USA è indebolito in un mondo multipolare con un predominio statunitense in declino. Nello scenario di base gli utili societari dovrebbero registrare una buona crescita, sostenuta in Europa da un aumento della domanda interna e negli Stati Uniti dall’indebolimento dell’USD e dal calo dei costi finanziari. Pertanto, nello scenario di base prevediamo un rialzo dei mercati azionari. I credit spread sulle obbligazioni societarie sono talmente bassi che, nonostante lo scenario di base positivo, non prevediamo un restringimento. Se le imprese dovessero fare più acquisizioni che aumentano i loro tassi di indebitamento, ci aspettiamo addirittura un ampliamento degli spread, con una corrispondente pressione sui prezzi delle obbligazioni.

Sul mercato immobiliare svizzero i tassi d’interesse in ribasso fungono sempre meno da driver dei prezzi. La domanda di immobili persistentemente elevata, che continua a superare l’offerta, continua a sostenere la classe d’investimento.

Primo scenario alternativo: «Recessione globale»

Nel primo scenario alternativo, gli Stati Uniti non riescono a raggiungere un accordo sostenibile con la Cina o l’UE sul conflitto commerciale. Ne consegue una nuova escalation della guerra commerciale, con dazi punitivi reciproci che nella seconda metà del 2025 spingeranno l’economia globale in una recessione. In questo scenario, le banche centrali reagirebbero tagliando i tassi d’interesse.

Mentre i corsi dei titoli di Stato e degli immobili salgono, i mercati azionari e le obbligazioni societarie subiscono inizialmente forti perdite.

Questo scenario sarebbe scatenato da un incidente politico da parte del governo degli Stati Uniti. Anche se danneggia tutte le parti coinvolte e può essere evitato, non è improbabile.

Secondo scenario alternativo: «Accelerazione trainata dal debito e dalla domanda»

Nel secondo scenario alternativo, come nello scenario di base, il conflitto commerciale viene risolto amichevolmente. Tuttavia, i programmi di investimenti pubblici finanziati dal debito e gli sgravi fiscali genereranno una maggiore impennata della domanda e crescita economica. La nuova o il nuovo presidente della Fed andrà incontro alle richieste del governo degli Stati Uniti riguardo a una politica monetaria meno restrittiva, senza mettere a repentaglio la credibilità della Banca centrale americana. Di conseguenza, le interessanti condizioni di finanziamento e credito determineranno una ripresa nettamente più forte dei consumi privati. L’aumento dell’inflazione chiamerà infine in causa le banche centrali, che innalzeranno i tassi guida per riportare l’inflazione ai livelli target.

In questo scenario, i tassi d’interesse dei titoli di Stato a lungo termine aumentano mag-giormente, il che significa corsi in calo. I mercati azionari registreranno rendimenti più elevati e i credit spread delle obbligazioni societarie rimarranno inferiori rispetto allo scenario di base. Il dollaro statunitense beneficerà del migliore sviluppo economico degli Stati Uniti.

Come dovrebbero comportarsi le investitrici e gli investitori?

Il nostro scenario di base, in cui l’economia tornerà a crescere maggiormente a partire dal 2026 – dopo una fase di debolezza nella seconda metà del 2025 – l’inflazione proseguirà sulla traiettoria e la politica monetaria rimarrà espansiva o negli Stati Uniti lo diventerà, è uno scenario positivo per i mercati finanziari.

Dal 2026 prevediamo un aumento dei tassi d’interesse a lungo termine soprattutto in Europa, che penalizzerà i corsi delle obbligazioni di alta qualità. I mercati azionari, invece, reagiranno con corsi in rialzo al miglioramento della situazione economica.

Chi, da un lato, desidera evitare tassi d’interesse pari a zero e, dall’altro, dispone di orizzonte d’investimento, propensione e capacità di rischio per investire sui mercati finanziari, facendolo dovrebbe essere in grado di ricavare di più dal proprio denaro. Le prossime settimane potrebbero essere nuovamente volatili a causa delle trattative sui dazi. Nel nostro scenario di base positivo, tuttavia, interpretiamo le flessioni sui mercati come opportunità d’investimento o d’aumento del rischio d’investimento.

Non lasciatevi intimorire dalla volatilità dei mercati finanziari. Attualmente i mercati hanno ragioni per oscillare sia nell’una che nell’altra direzione. In una situazione del genere, la vostra strategia a lungo termine vi offre una buona bussola.

Dr. Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management SA

Il dr. Peter Kaste è Chief Investment Officer presso Swiss Life Wealth Management SA. È dottore in fisica, CFA Charterholder, membro della Swiss CFA Society e docente di economia alla Scuola universitaria professionale di Lucerna. Dopo il dottorato, Peter Kaste ha lavorato per diversi anni come ricercatore presso l’École Polytechnique (Parigi) e il Politecnico federale di Zurigo. Dal 2006 lavora nell’asset mana-gement. Nel 2008 ha costituito il team Quantitative Research di Swiss Life Asset Managers, dirigendolo fino al 2023. Dal 2024 dirige l’Investment Management di Swiss Life Wealth Managers in veste di Chief Investment Officer.

Avvertenza: I dati riportati hanno scopo puramente informativo e sono forniti senza alcuna garanzia o responsabilità. Non costituiscono né un’offerta, né una consulenza in investimenti, né una raccomandazione di acquistare o vendere strumenti finanziari o di concludere altri negozi giuridici. Il presente articolo contiene affermazioni relative al futuro che si basano sulle nostre valutazioni e previsioni in un determi-nato momento. A seguito di vari rischi, di incertezze e dell’influsso di altri fattori, è possibile che l’andamento e i risultati effettivi divergano notevolmente dalle previsioni da noi formulate. La performance passata non costituisce un indicatore dell’andamento e dei risultati attuali e futuri. Gli investimenti in prodotti finanziari sono associati a diversi rischi, tra cui la potenziale perdita del capitale investito.