L’économie suisse et le marché suisse des actions ont jusqu’à présent bien résisté au choc douanier du 1er août. L’une des principales raisons à cela est que les principaux biens d’exportation sont jusqu’à présent exemptés de droits de douane. Dans le même temps, la banque centrale américaine est soumise à une pression politique croissante, ce qui pèse sur le dollar américain et peut faire grimper les prévisions inflationnistes aux Etats-Unis. La première baisse de taux décidée par la Fed cette année a apporté un certain soulagement aux marchés financiers, et les cours poursuivant leur hausse.

L'essentiel en bref :

Le 1er août, la Suisse a été surprise par l’imposition d’importants droits de douane américains à l’importation: le gouvernement américain prélève des taxes allant jusqu’à 39% sur certaines marchandises en provenance de Suisse. Le fait que d’importants concurrents se soient vu imposer des droits de douane nettement inférieurs est particulièrement douloureux pour l’industrie suisse. L’effet sur l’économie suisse et le marché des actions est toutefois limité jusqu’à présent: en effet, les produits pharmaceutiques et l’or, les deux principaux biens d’exportation helvétiques, sont jusqu’à présent exemptés de droits de douane.

L’influence politique croissante du gouvernement américain sur la Réserve fédérale américaine (Fed) est particulièrement préoccupante pour les marchés financiers. En choisissant des partisans pour pourvoir les postes vacants au Conseil de la Réserve fédérale et en tentant de licencier une gouverneure de ce conseil, le gouvernement cherche à exercer une influence directe sur la politique monétaire américaine. Or, c’est précisément l’indépendance politique de la banque centrale qui est décisive pour maintenir les prévisions inflationnistes stables et ne pas mettre en péril la confiance dans le dollar américain.

La Fed elle-même se trouve actuellement dans une situation difficile: alors que l’objectif de stabilité des prix continuerait de nécessiter une politique monétaire restrictive, le ralentissement du marché du travail américain laisse suggérer des baisses de taux. Avec sa première baisse de taux de cette année le 17 septembre, la Fed a donné la priorité au marché du travail.

Les investisseurs et investisseuses ont réagi avec soulagement et tablent désormais sur de nouvelles baisses de taux. La baisse des taux directeurs dans une conjoncture toujours solide et dans un contexte de hausse des bénéfices d’entreprises donne un nouvel élan au rebond boursier qui se poursuit depuis avril.

Conseil

Vous souhaitez savoir quelles conséquences la situation actuelle du marché pourrait avoir sur votre situation personnelle?

Demander notre notice gratuite

Découvrez comment investir de manière ciblée indépendamment de la situation économique actuelle et commandez notre fiche d'information «Investir comme une caisse de pension».

CIO Update Juillet 2025

Jetez un œil au dernier article «Les marchés des actions peuvent se réjouir d’une plus forte croissance économique».

CIO Update Juillet 2025

Jetez un œil au dernier article «Les marchés des actions peuvent se réjouir d’une plus forte croissance économique».

Vous trouverez ci-après des informations détaillées sur l’évaluation de nos experts.

Que signifie le choc douanier du 1er août pour la Suisse?

Le 1er août, les Suisses n’ont pas seulement fêté la fête nationale mais ont également été surpris par l’imposition de droits de douane américains de 39% sur les importations de marchandises suisses. Ce qui est particulièrement douloureux: seuls le Laos, le Myanmar et la Syrie ont été soumis à des droits de douane encore plus élevés (de 40 à 41%), tandis que tous les principaux concurrents de la Suisse ont été soumis à des droits de douane nettement inférieurs de 10 à 20%. Outre la force du franc suisse, la hausse des droits de douane à l’importation réduit désormais la compétitivité des entreprises suisses sur le marché américain.

Toutefois, les mêmes exceptions que celles du 2 avril s’appliquent aux droits de douane à l’importation décrétés le 1er août. Ne sont pas soumis aux taxes les deux principaux biens d’exportation suisses:

- les produits pharmaceutiques

- l’or

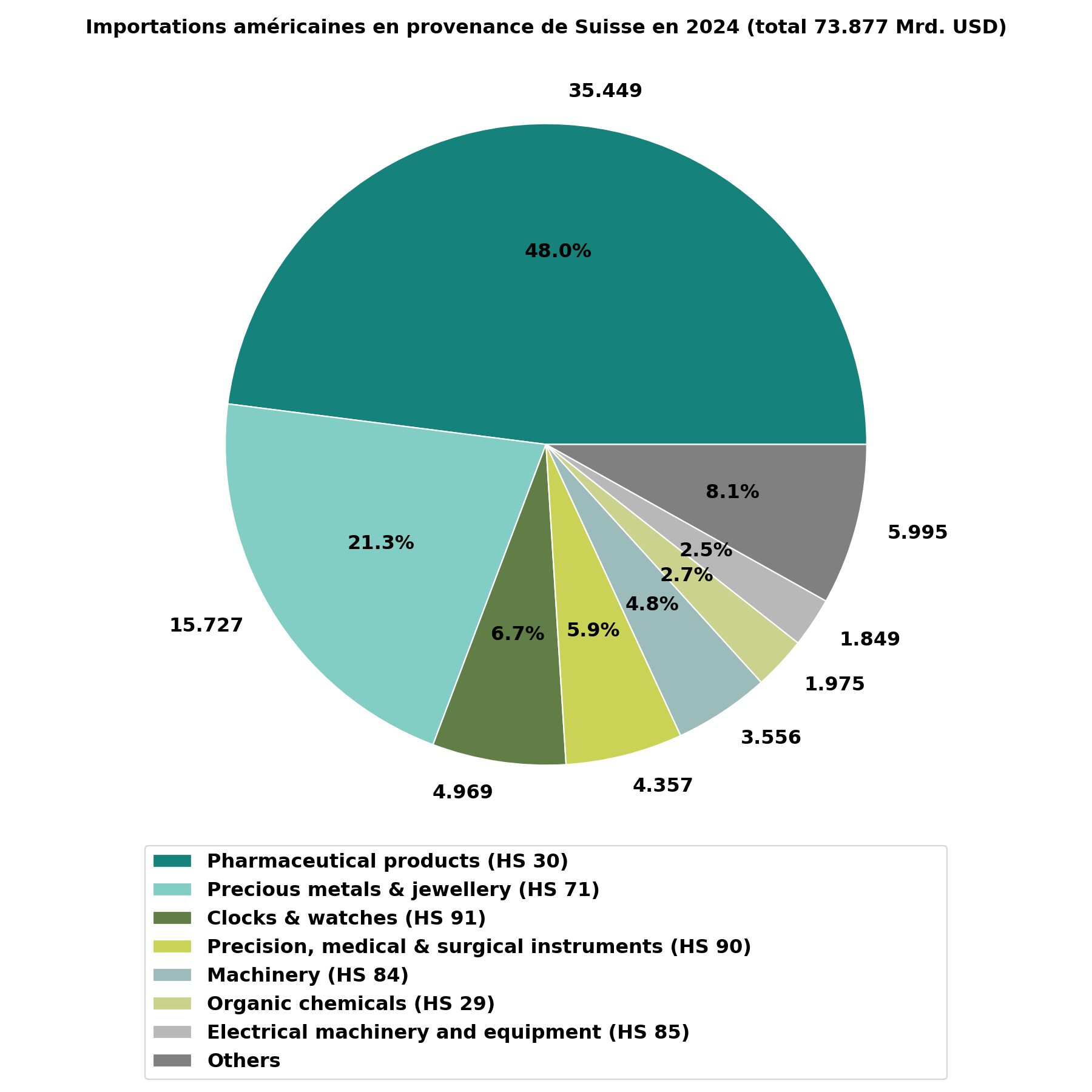

Comme le montre la figure 1, les exportations suisses vers les Etats-Unis se sont élevées à 73,877 milliards de dollars en 2024 – dont près de 48% pour les produits pharmaceutiques, pour une valeur de 35,449 milliards de dollars. Avec 15,727 milliards de dollars, soit 21,3%, les métaux précieux et les bijoux constituent le deuxième groupe de marchandises le plus important, l’or représentant la majeure partie de ce groupe.

Illustration 1: les importations américaines en provenance de Suisse sont dominées par les produits pharmaceutiques et les métaux précieux. Les montres, les instruments de précision et les machines sont d’autres groupes de produits importants qui pâtissent des droits de douane du 1er août. Source: Base de données Comtrade des Nations Unies, Swiss Life Wealth Managers

Succès du marché suisse des actions malgré le choc douanier

L’exception de ces deux biens d’exportation majeurs est l’une des principales raisons pour lesquelles le marché suisse des actions n’a que peu réagi au choc douanier. Au contraire, en août, avec un rendement de 2,31% mesuré en francs suisses, le marché suisse des actions (indice SPI) faisait même partie des meilleurs marchés d’actions au monde.

Il existe en outre d’autres explications:

- Premièrement, il subsiste l’espoir que la Suisse amène le président américain à réduire les droits de douane en faisant de nouvelles concessions.

- Deuxièmement, sur le plan juridique, il reste encore à savoir si Donald Trump est en droit d’imposer des droits de douane de cette ampleur en invoquant l’International Emergency Economic Powers Act (IEEPA). Deux tribunaux américains ont déjà répondu par la négative, et la Cour suprême des Etats-Unis se prononcera sur la question en octobre.

- Troisièmement, il faut faire la distinction entre l’économie nationale et le marché des actions. Une baisse des exportations suisses réduit le PIB, pèse sur le marché du travail suisse et réduit les recettes fiscales de l’Etat. Pour les entreprises suisses actives à l’échelle mondiale qui ont des sites de production à l’étranger, délocalisent leur production à l’étranger et peuvent approvisionner le marché américain de là, le dommage est toutefois limité. En cas de conflit douanier, un marché des actions dominé par des entreprises mondiales peut évoluer bien mieux que l’économie locale. En revanche, les fabricants pour lesquels le «Swiss made» est un argument de vente important pâtissent particulièrement de ces droits de douane. L’industrie horlogère en fait partie.

Les économistes de Swiss Life ont revu à la baisse leur prévision de croissance du PIB pour la Suisse au cours des prochains trimestres. Plus les écarts douaniers avec les pays concurrents persisteront, plus la délocalisation des capacités de production vers l’étranger devrait peser sur la croissance économique suisse.

Quel avenir pour le pharmaceutique en Suisse?

La menace de droits de douane américains sur les importations de produits pharmaceutiques plane sur l’économie suisse telle une épée de Damoclès. Dans la nuit du 25 au 26 septembre, le président américain a annoncé sur son réseau social qu’à partir d’octobre, des droits de douane de 100% s’appliqueraient aux produits pharmaceutiques, à moins que les entreprises concernées construisent de nouvelles usines de production aux Etats-Unis. Il n’y a pas encore de détails sur cette annonce ni de décret officiel.

Les cours des actions des deux poids lourds de l’industrie pharmaceutique Novartis et Roche ont réagi modérément à cette annonce, avec des rendements journaliers de +0,41% (Novartis) et -0,59% (Roche). Tous deux disposent de capacités de production aux Etats-Unis et y ont déjà considérablement augmenté leurs stocks pour anticiper l’introduction de droits de douane. Cela leur laisse un peu de temps pour analyser la nouvelle situation.

Pression politique et hausse du chômage aux Etats-Unis

La banque centrale américaine (Fed) se trouve actuellement dans une situation délicate. Elle a un double mandat dans le cadre duquel elle doit non seulement garantir la stabilité monétaire, mais aussi assurer le plein emploi.

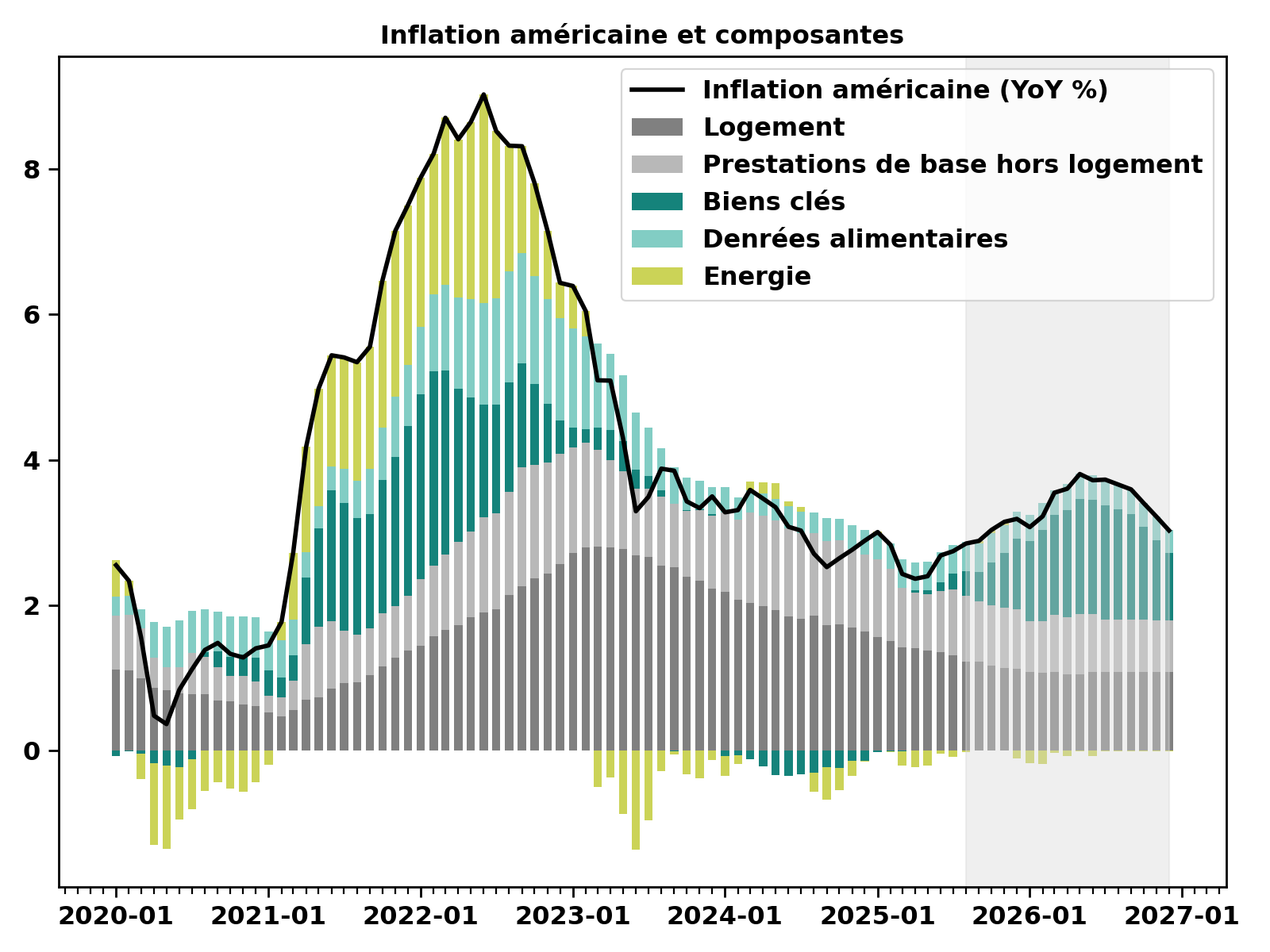

A 2,9% fin août, l’inflation américaine était supérieure à la cible de la Fed, et la tendance est à la hausse. Cette tendance est renforcée par la politique du gouvernement américain: de nouveaux droits de douane, une politique budgétaire extrêmement expansionniste et une politique migratoire restrictive alimentent le renchérissement (voir graphique 2).

Illustration 2: l’inflation américaine est supérieure au niveau visé par la Fed et a récemment augmenté. Les droits de douane américains à l’importation laissent présager une nouvelle hausse de l’inflation, notamment dans le secteur des biens hors alimentation et énergie. La zone sur fond gris indique l’évolution attendue de l’inflation dans le scénario de référence de Swiss Life. Source: Swiss Life Asset Managers, Swiss Life Wealth Managers

Recul de l’emploi aux Etats-Unis – licenciements importants au sein du BLS

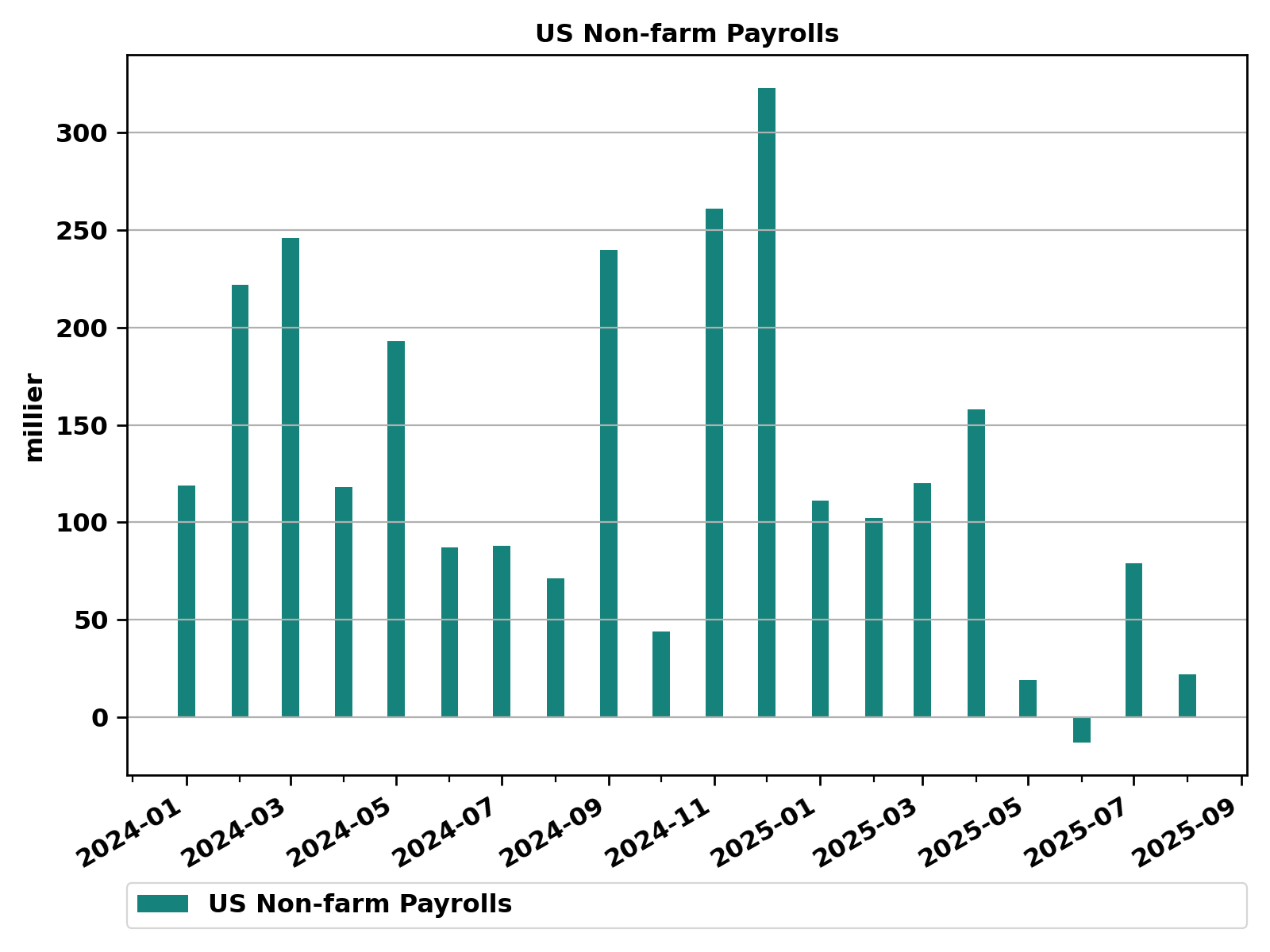

Le 1er août, le Bureau of Labor Statistics (BLS) américain a publié son rapport mensuel sur le marché du travail pour le mois de juillet. Le nombre d’emplois (hors agriculture) des deux mois précédents y a été nettement revu à la baisse:

- 125 000 postes de moins que prévu pour mai

- 133 000 postes de moins que prévu pour juin

Dans le rapport du 5 septembre pour le mois d’août, la variation du nombre de postes pour le mois de juin a encore dû être réduite de 27 000 postes par rapport aux attentes, soit une perte de 13 000 emplois. Pour la première fois depuis décembre 2020, un recul des créations d’emploi hors du secteur agricole a ainsi été constaté (voir graphique 3).

Un ralentissement du marché du travail américain avait été attendu en raison de la politique commerciale instable des Etats-Unis. Néanmoins, le président américain Donald Trump a limogé la responsable du Bureau of Labor Statistics, Erika McEntarfer, l’accusant sans preuve d’avoir manipulé les données du marché du travail à son détriment.

Illustration 3: les rapports mensuels révisés sur le marché du travail du Bureau of Labor Statistics (BSL) pointent vers un ralentissement du marché du travail américain. En juin de cette année, le nombre d’emplois hors agriculture a baissé pour la première fois depuis décembre 2020. Source: Bureau of Labor Statistics (BLS), Bloomberg, Swiss Life Wealth Managers

Ces rapports sur l’emploi ont placé la Fed devant un dilemme en raison de son double mandat: doit-elle maintenir une politique monétaire restrictive pour réduire l’inflation, ou baisser les taux d’intérêt pour soutenir le marché du travail?

Le 17 septembre, la Fed a opté pour cette dernière solution en abaissant son taux directeur pour la première fois cette année (limite supérieure de la marge de fluctuation du Fed Fund Rate) de 4,5% à 4,25%.

La pression politique sur la Fed augmente

La politique monétaire de la Réserve fédérale reste toutefois trop restrictive pour le gouvernement américain. Celui-ci souhaiterait des taux d’intérêt plus bas, car cela permettrait de stimuler l’économie tout en finançant à des conditions plus avantageuses l’important déficit budgétaire.

Le président de la Fed, Jerome Powell, en particulier, fait depuis longtemps l’objet d’attaques verbales marquées de la part du président américain. Peu élégantes, celles-ci n’ont jusqu’à présent pas influencé la politique monétaire de la Fed. En revanche, les tentatives du gouvernement américain de nommer ses partisans pour remplacer des membres de l’organe directeur de la Réserve fédérale – le Conseil des gouverneurs – sont bien plus inquiétantes.

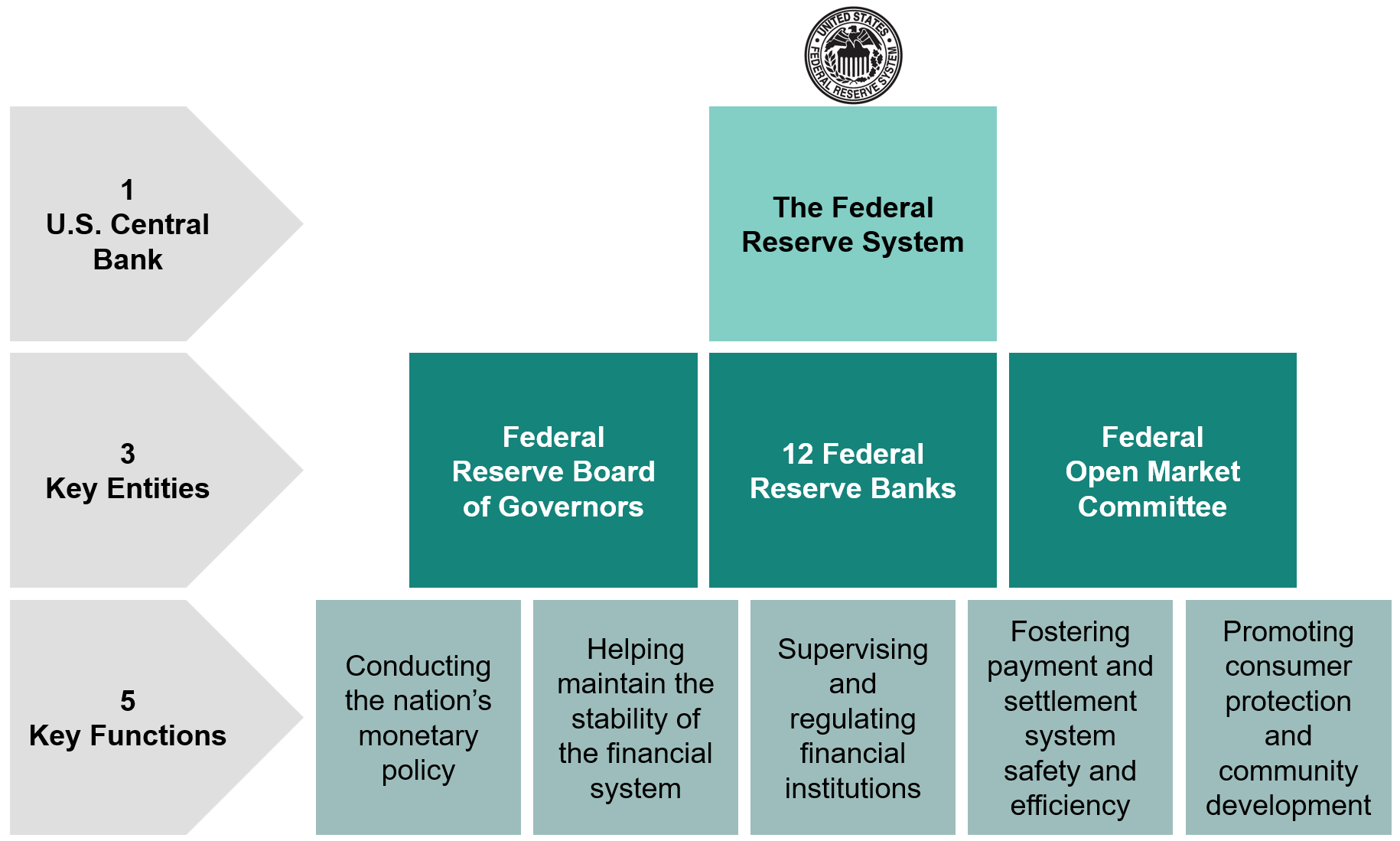

La figure 4 illustre la structure de la Réserve fédérale américaine.

Illustration 4: la structure de la Réserve fédérale se compose de trois éléments principaux: le Conseil des gouverneurs de la Fed qui fait office d’organe directeur, les 12 banques régionales de la Fed en tant qu’entités opérationnelles et le Federal Open Market Committee qui prend les décisions de politique monétaire. Source: Réserve fédérale, Swiss Life Wealth Managers - (Grafik nur in Deutsch vorhanden)

Composition de la Fed

Le Conseil des gouverneurs («Federal Reserve Board») se compose de sept gouverneurs nommés chacun pour un mandat de quatorze ans. Ils sont nommés par le président américain, doivent être confirmés par le Sénat et ne peuvent être limogés par le président américain que pour des motifs valables.

Ces règles garantissent l’indépendance politique de l’organe et de la banque centrale. Le président et le vice-président du Conseil des gouverneurs sont nommés par le président des Etats-Unis parmi les sept gouverneurs pour un mandat de quatre ans et confirmés par le Sénat.

Le Conseil dirige la Réserve fédérale et confirme, entre autres, les présidents et vice-présidents des douze banques régionales de la Réserve fédérale pour des mandats de cinq ans.

Le Federal Open Market Committee, qui prend les décisions de politique monétaire, se compose de douze membres avec droit de vote:

- les sept gouverneurs du Conseil des gouverneurs,

- le président de la Federal Reserve Bank de New York,

- ainsi que quatre présidents des autres banques régionales de la Réserve fédérale, sur une base annuelle par roulement.

Les présidents des sept autres banques régionales de la Réserve fédérale peuvent participer aux débats du Federal Open Market Committee, mais n’ont pas le droit de vote.

Les gouverneurs peuvent exercer une influence sur la politique monétaire des Etats-Unis à la fois par leur vote au sein du Federal Open Market Committee et par l’approbation des présidents des banques régionales de la Réserve fédérale.

Influence croissante du gouvernement américain

Parmi les sept gouverneurs actuels, les deux gouverneurs nommés par Trump lors de son premier mandat, Michelle Bowman et Chris Waller, se distinguent par des votes divergents en faveur du gouvernement américain.

Avec le remplacement d’Adriana Kugler, qui a démissionné le 1er août de cette année, par le président du Conseil des conseillers économiques Stephen Miran, un troisième partisan de Trump a été nommé au Conseil des gouverneurs.

Le mandat de Jerome Powell en tant que président prendra fin le 15 mai 2026. Bien que son mandat de gouverneur ne se termine que le 31 janvier 2028, il devrait également démissionner de son poste de gouverneur en mai 2026. Cela pourrait donner au gouvernement américain la possibilité de positionner un quatrième partisan.

De plus, le 25 août, Donald Trump a ordonné le licenciement de la gouverneure démocrate Lisa Cook, l’accusant d’avoir fait de fausses déclarations dans deux demandes d’hypothèque avant d’être nommée gouverneur de la Fed. Lisa Cook s’étant opposée à son licenciement par une action en justice, elle peut continuer à exercer ses fonctions jusqu’à ce qu’une décision de justice soit rendue.

Les mesures prises par le gouvernement américain à l’encontre des gouverneurs actuels du Conseil des gouverneurs visent clairement à exercer une influence politique au sein du conseil d’administration de la banque centrale américaine. L’indépendance politique d’une banque centrale est pourtant absolument décisive pour ancrer les attentes inflationnistes et préserver la confiance des investisseurs et investisseuses dans la monnaie.

Risques d’une politique monétaire motivée par des considérations politiques

Une politique monétaire trop expansionniste et motivée politiquement peut entraîner une hausse de l’inflation et des taux d’intérêt réels bas, voire négatifs. Cela permet aux débiteurs, notamment à l’Etat, de s’endetter à des conditions avantageuses et peut stimuler la demande à court terme. Les personnes qui épargnent et/ou investissent dans des obligations souffrent d’une telle politique monétaire, car leur pouvoir d’achat diminue du fait de l’inflation. Dans ce cas, la monnaie se déprécie. Même si une banque centrale maintient des taux d’intérêt artificiellement bas sur le court terme, les taux d’intérêt à long terme sur le marché financier sont déterminés par l’offre et la demande et devraient avoir tendance à augmenter. Pour éviter cela, la banque centrale pourrait intervenir, par exemple:

- en achetant elle-même des emprunts d’Etat à long terme,

- en obligeant les établissements financiers à acheter davantage d’obligations d’Etat à long terme par le biais d’une réglementation des marchés financiers,

- ou avec un retour à une politique monétaire plus restrictive.

Les marchés financiers suivront de près l’ampleur des tentatives d’influence politique sur la Fed et la poursuite par la Réserve fédérale américaine des deux objectifs de son mandat.

Les marchés financiers poursuivent leur hausse

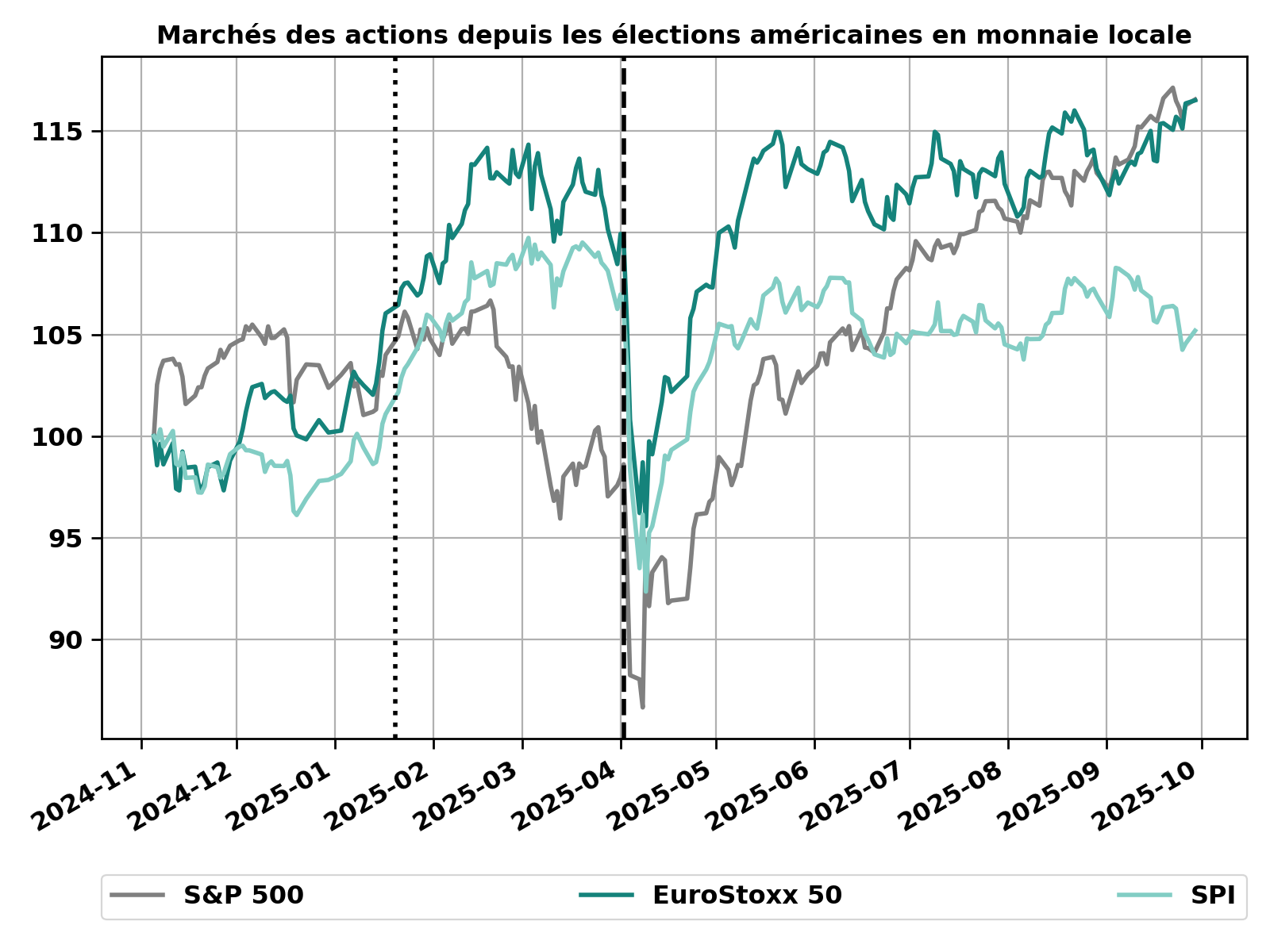

Les marchés des actions sont en hausse depuis que le président américain a suspendu l’introduction des droits de douane réciproques le 9 avril (voir graphique 5).

Illustration 5: depuis le 9 avril, les marchés des actions connaissent une hausse. En monnaie locale, le marché américain en particulier s’est fortement redressé. Source: Bloomberg, Swiss Life Wealth Managers

Si le rebond était initialement motivé par l’espoir d’une solution négociée au conflit douanier, il s’est poursuivi grâce à la baisse d’incertitude permise par les premiers accords. Les bons résultats des entreprises au deuxième trimestre ont renforcé la confiance quant à une croissance des bénéfices plus forte que prévu, ce qui a surtout profité au marché américain.

Jusqu’à présent, la Fed bénéficie de la confiance des marchés financiers. La première baisse de taux de l’année et la perspective de nouvelles baisses ont donc été bien accueillis: la baisse des charges financières renforce les bénéfices des entreprises américaines, tandis qu’une baisse du dollar américain les soutient.

Les taux en USD fluctuent avec l’évolution des attentes quant aux baisses de taux de la Fed. Les obligations en USD à court terme devraient d’abord profiter de la baisse des taux d’intérêt; pour les obligations en USD à long terme, la crainte d’une hausse de l’inflation finira par s’imposer.

Sur fond d’assombrissement des perspectives économiques à la suite du choc douanier, les taux d’intérêt à dix ans des emprunts de la Confédération ont chuté à environ 0,2%. Ces taux sont peu attrayants pour les investisseurs et investisseuses.

A ce niveau de taux, l’immobilier offre des rendements intéressants par rapport aux obligations.

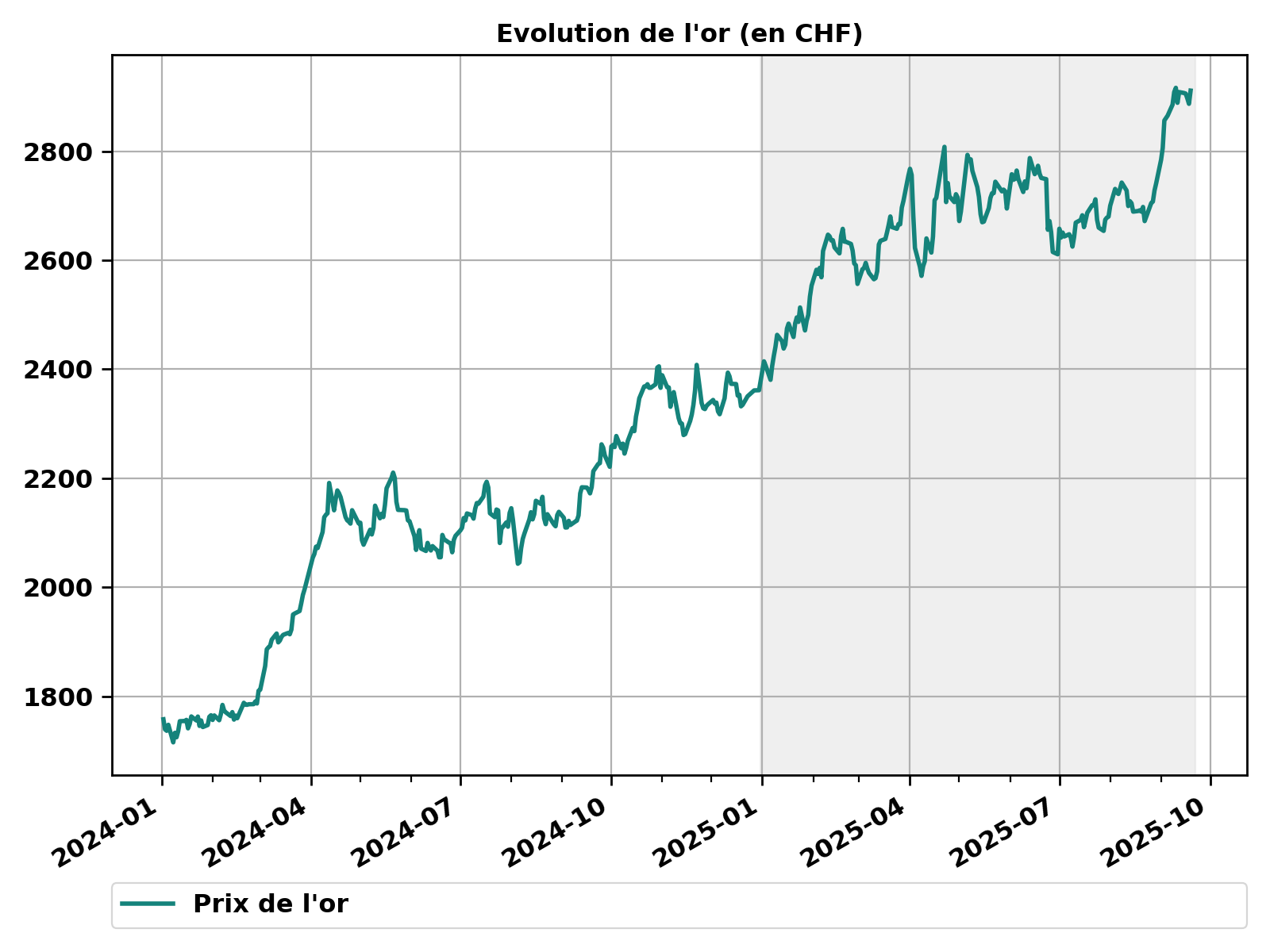

L’or est le placement qui profite à la fois de la hausse des prévisions d’inflation américaine, de la baisse des taux d’intérêt réels américains et de la baisse du dollar américain. Il a donc pu poursuivre son impressionnante envolée des deux dernières années (voir graphique 6). Les moteurs de cette évolution restent présents au vu de la politique américaine.

Illustration 6: depuis l’été, l’or a poursuivi l’envolée de ces deux dernières années. La hausse du prix de l’or n’est pas seulement une conséquence de la faiblesse du dollar américain, comme le montre l’évolution de la valeur en francs suisses. Source: Bloomberg, Swiss Life Wealth Managers

Conseil

Vous souhaitez savoir quelles conséquences la situation actuelle du marché pourrait avoir sur votre situation personnelle? Discutez avec nos expertes et experts en placements et convenez d’un premier entretien gratuit et sans engagement.

Vous souhaitez connaître les répercussions que la situation actuelle du marché pourrait avoir sur votre situation personnelle ?

Parlez à nos experts en investissement et convenez d'un premier entretien gratuit et sans engagement.

Toutes les agences générales Swiss Life

Comment les investisseuses et investisseurs devraient-ils se comporter?

De nombreux investisseurs se demanderont si le moment est venu de prendre des risques de placement. Pour être honnête, à moyen terme, je m’inquiète plutôt pour les investisseuses et investisseurs très défensifs qui ont placé leur argent sur un compte d’épargne ou dans des obligations alors que les taux d’intérêt, et surtout les taux d’intérêt réels, sont bas.

Les personnes disposant de l’horizon de placement, de la capacité de risque et de la propension au risque pour investir avec un profil plus dynamique bénéficieront d’opportunités de rendement nettement plus élevées.

En période d’incertitude en particulier, il est essentiel de garder son calme et de se concentrer sur la stratégie à long terme.

Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management SA

Peter Kaste est Chief Investment Officer chez Swiss Life Wealth Management SA. Titulaire d’un doctorat en physique, il est CFA Charterholder, membre de la Swiss CFA Society et maître de conférences à la Haute Ecole de Lucerne – économie. Après son doctorat, Peter Kaste a travaillé pendant plusieurs années comme chercheur à l’Ecole Polytechnique de Paris et à l’EPF de Zurich. Il travaille dans la gestion d’actifs depuis 2006. De 2008 à 2023, il a mis en place et dirigé l’équipe de recherche quantitative de Swiss Life Asset Managers. Depuis 2024, il dirige l’Investment Management de Swiss Life Wealth Managers en tant que Chief Investment Officer.

Remarque: Les données fournies sont purement informatives et n’engagent pas notre responsabilité. Elles ne constituent ni une offre, ni un conseil en placement, ni une recommandation pour l’achat ou la vente d’instruments financiers ou la conclusion d’autres actes juridiques. La présente publication comprend des déclarations prospectives qui reflètent nos estimations et nos attentes à un moment donné. Dans ce contexte, différents risques, incertitudes et autres facteurs d’influence peuvent mener à des écarts notables entre les évolutions et résultats effectifs et nos prévisions. La performance passée ne présume en rien des évolutions et des résultats en cours ou à venir. Les investissements dans des pro-duits financiers sont liés à différents risques, dont la perte potentielle du capital investi.