Chaque année, au mois de juin, le groupe Swiss Life formule ses nouveaux scénarios à moyen terme. Dans notre scénario de référence, nous tablons sur une reprise de la conjoncture à partir de l’année prochaine, stimulée en partie par les dépenses publiques éle-vées. Alors que cela pèse sur les emprunts d’Etat à long terme, les marchés des actions profitent de la hausse des bénéfices des entreprises.

L'essentiel en bref :

Les scénarios à moyen terme indiquent l’évolution attendue de l’économie et des marchés financiers au cours des trois prochaines années et servent de boussole pour l’orientation du portefeuille et l’évaluation des tendances de marché.

Dans le nouveau scénario de référence, le conflit commercial américain se détend et l’économie connaît une croissance plus forte à partir de 2026, après une phase d’affaiblissement au deuxième semestre 2025. L’inflation reste sur la bonne voie et la politique monétaire reste voire devient encore plus expansionniste. Dans l’ensemble, il s’agit d’un bon scénario pour les marchés financiers.

A partir de 2026, nous tablons sur une hausse des taux d’intérêt à long terme, notamment en Europe, ce qui devrait peser sur les cours des obligations de haute qualité. En revanche, les mar-chés des actions devraient réagir à l’amélioration de l’environnement économique par une hausse des cours.

Les deux scénarios alternatifs esquissent une récession déclenchée par une nouvelle escalade du conflit commercial, ou un boom financé par l’endettement, qui alimente à la fois la crois-sance économique et l’inflation.

Vous trouverez ci-après des informations détaillées sur l’évaluation de nos experts.

Où en sommes-nous mi-2025?

Dès le début de son mandat, le nouveau gouvernement américain est entré dans un conflit commercial, qui a culminé le 2 avril avec l’annonce par le président américain de droits de douane «réciproques». Certes, l’introduction de la plupart des droits de douane a été suspendue pour 90 jours, mais plusieurs mesures sont entrées en vigueur:

- un droit de douane général à l’importation de 10% sur la quasi-totalité des importations de biens;

- un droit de douane de 20% sur les importations en provenance de Chine;

- des droits sectoriels à l’importation de 25% sur les importations d’acier et d’aluminium ainsi que sur les importations d’automobiles.

Le délai de négociation de 90 jours expire le 9 juillet pour tous les pays concernés, à l’exception de la Chine, pour laquelle il expire le 12 août.

Un arrêt du tribunal de commerce international des Etats-Unis du 28 mai, qui remet en cause la légalité des droits de douane imposés sur la base de l’International Emergency Economic Powers Act (IEEPA), ajoute à l’incertitude concernant les négociations douanières. Le gouvernement américain a fait appel de cette décision.

D’ici l’Independence Day, le 4 juillet, le gouvernement américain souhaite faire adopter par le Congrès la nouvelle loi fiscale «One Big Beautiful Bill». Outre des réductions d’impôts, cette loi prévoit également un relèvement du plafond d’endettement. Ce dernier point est nécessaire car le plafond actuel serait atteint au cours de l’été et la nouvelle loi signifierait un nouvel endette-ment annuel du gouvernement américain d’environ 6,5% du produit intérieur brut (PIB) pour les années à venir. Ce nouvel endettement majeur – malgré un ratio d’endettement public déjà éle-vé à plus 120% du PIB – a suscité des inquiétudes quant à la soutenabilité de la dette pu-blique américaine.

L’Europe se réveille

En Allemagne, le nouveau gouvernement fédéral a adopté un train de mesures budgétaires pré-voyant une augmentation massive des dépenses publiques pour les investissements en infras-tructures et la défense. Pour financer ces projets, le frein à l’endettement allemand a été relâché. La nouvelle Commission européenne prévoit également des programmes d’investissement pour renforcer la compétitivité, l’innovation et la capacité de défense de l’UE. Secouée par un président américain imprévisible, l’Europe se rassemble dans le but de devenir plus autonome.

Persistance des crises géopolitiques

La promesse du nouveau gouvernement américain de mettre fin à la guerre en Ukraine en 24 heures n’a pas été tenue. Aucune stratégie de négociation ferme n’a été observée jusqu’à présent, la Russie ne manifestant toujours aucun intérêt à mettre fin à la guerre qui entre désormais dans sa quatrième année.

Dans le conflit au Moyen-Orient, Israël a remporté d’étonnantes victoires militaires et de renseignements contre le Hamas et le Hezbollah et, plus récemment, avec le soutien des Etats-Unis, contre le programme nucléaire iranien. Toutefois, Israël n’est pas encore parvenue à libérer tous les otages enlevés par le Hamas le 7 octobre 2023 ou à rapatrier leurs dépouilles. Aucune stratégie viable ne se dessine qui permettrait à la région de coexister de manière pacifique et durable.

Malgré les énormes souffrances humaines qu’ils provoquent, ces conflits n’ont guère d’impact sur l’économie mondiale et les marchés financiers. L’approvisionnement énergétique de l’Europe, qui avait été plongé dans une crise au début de la guerre en Ukraine, a désormais été réorganisé. Dans le conflit au Moyen-Orient, toutes les parties ont intérêt à ne pas nuire à l’infrastructure pétrolière et au commerce du pétrole.

Marchés financiers en bonne voie

La baisse des taux d’inflation a permis aux banques centrales européennes d’abaisser encore leurs taux directeurs. En Suisse, les taux d’intérêt sont à nouveau nuls depuis le 19 juin. La Réserve fédérale américaine attend quant à elle depuis décembre de nouvelles baisses de taux afin de pouvoir mieux jauger les effets inflationnistes de la nouvelle politique commerciale américaine. Les taux d’intérêt USD à long terme ont même augmenté en raison de cette incertitude et de l’important nouvel endettement prévu du gouvernement américain.

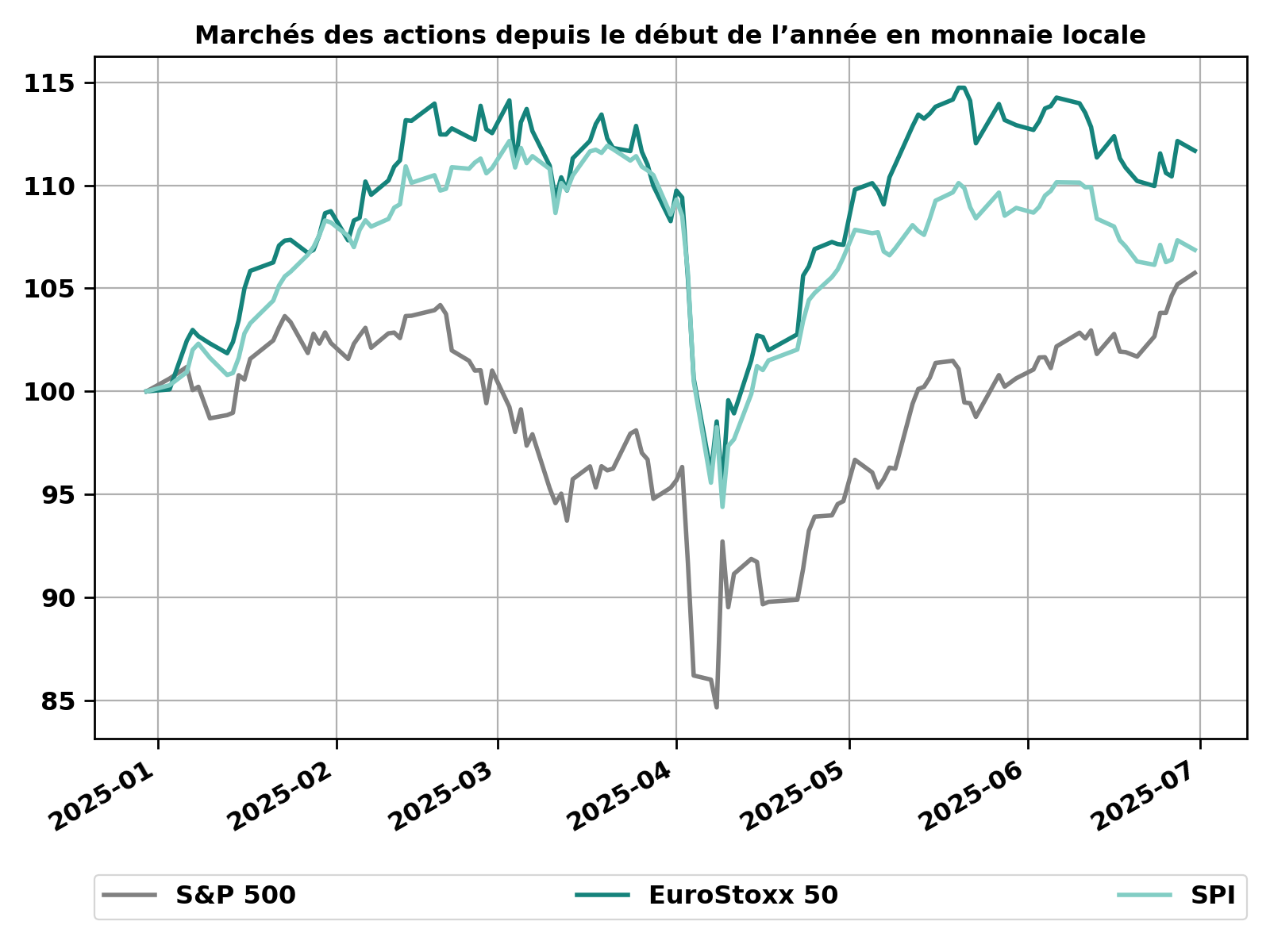

Après un premier trimestre timide et un mois d’avril agité, le marché américain des actions a connu un deuxième trimestre positif. En conséquence, il est à nouveau proche de ses sommets. Les marchés européens des actions ont connu un premier trimestre exceptionnellement solide, mais ont stagné au deuxième trimestre (cf. illustration 1).

Illustration 1: Après une surperformance exceptionnelle des marchés européens des actions au premier trimestre, le marché américain des actions a pu rattraper son retard en monnaie locale au deuxième trimestre. Source: Bloomberg, Swiss Life Wealth Managers

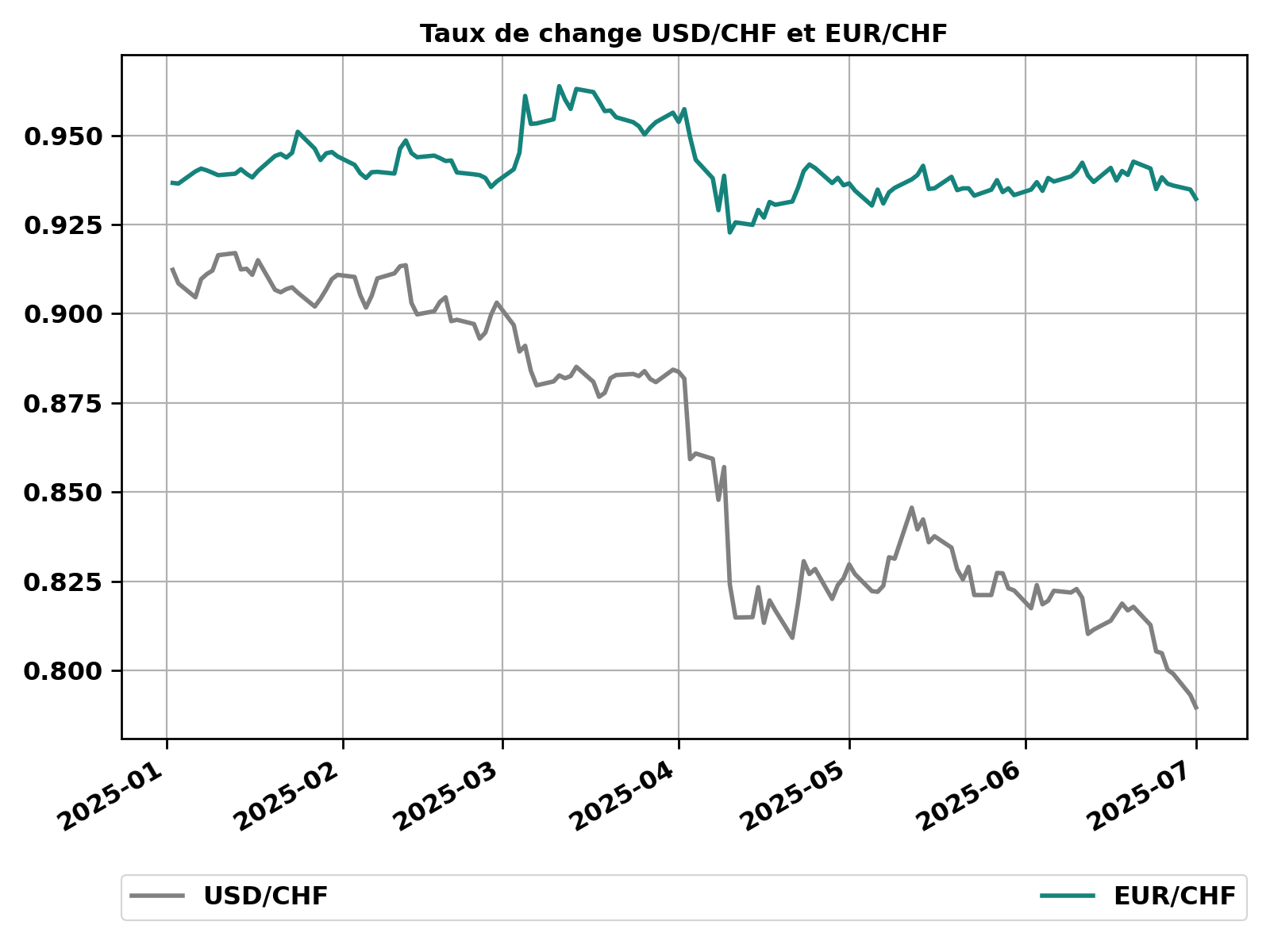

Le dollar américain est la principale victime de la nouvelle politique américaine. Après avoir perdu 2,55% par rapport au franc suisse dès le premier trimestre, il a poursuivi sa chute au deu-xième trimestre, jusqu’à atteindre -12,6% le 30 juin (cf. illustration 2). En revanche, l’euro a été relativement stable face au franc suisse durant le premier semestre.

Illustration 2: Au premier semestre 2025, le dollar américain a particulièrement souffert de la politique du nouveau gouvernement américain. Source: Bloomberg, Swiss Life Wealth Managers

Les nouveaux scénarios macroéconomiques à moyen terme de Swiss Life

Chaque année au mois de juin, le groupe Swiss Life formule ses nouveaux scénarios à moyen terme concernant l’évolution attendue des économies nationales et des marchés financiers pour les trois prochaines années. En période d’incertitude, il vaut particulièrement la peine de travailler avec des scénarios. Leur élaboration nous oblige à laisser de côté le stress des marchés, à nous concentrer sur l’essentiel et à anticiper à plus long terme. Une fois définis, les scénarios servent de boussole pour gérer l’orientation des portefeuilles et évaluer l’évolution de l’économie et des marchés. Outre le scénario de référence, auquel nous attribuons la probabilité de survenance la plus élevée, nous développons toujours deux scénarios alternatifs.

Quelles hypothèses de base partagent les trois scénarios?

Certaines hypothèses clés et tendances à long terme sont communes aux trois scénarios:

- La domination économique et militaire des Etats-Unis, qui sont restés la seule puissance mondiale après l’effondrement de l’Union soviétique, diminue. Elle est de plus en plus remplacée par un ordre mondial multipolaire, dans lequel la Chine constitue un contrepôle tant écono-mique que militaire. La Russie se réduit de plus en plus à une partie du bloc chinois.

- Les principaux pays développés comme le Japon, le Canada, l’Australie et la Corée du Sud sont étroitement associés aux Etats-Unis, sans pour autant former de bloc autonome. L’Europe, elle aussi étroitement liée aux Etats-Unis, aspire à plus d’autonomie et pourrait devenir un troisième bloc.

- Le Sud global, composé de l’Amérique centrale et du Sud, de l’Afrique, du Moyen-Orient, de l’Asie centrale, de l’Asie du Sud-Est et du sous-continent indien, pourrait former un quatrième bloc. Pour ce faire, il s’appuie sur sa richesse en matières premières et sur le fait qu’il abrite les deux tiers de la population mondiale en âge de travailler. C’est le seul des quatre blocs à enregistrer une croissance de ce groupe d’âge.

- La tendance à un monde multipolaire entraîne des répercussions sur la réorganisation des chaînes d’approvisionnement, des dépendances économiques et du commerce, des alliances de sécurité et des dépenses de défense, des échanges de technologie et de main-d’œuvre, ainsi que sur le rôle du dollar américain.

- Sauf dans les pays du Sud global, l’évolution démographique entraîne une pénurie de main-d’œuvre qualifiée et non qualifiée. Cette situation fait grimper les salaires et pousse les entre-prises à conserver leur personnel, même dans les phases de faiblesse économique.

- Les investissements dans les infrastructures, l’approvisionnement énergétique durable et la défense augmentent, accroissant l’endettement public. Ces deux évolutions entraînent une inflation structurellement plus forte et des taux d’intérêt à long terme plus élevés qu’avant la pandémie de Covid.

- Les progrès réalisés dans l’utilisation de l’intelligence artificielle offrent un potentiel d’amélioration de l’efficacité et de la productivité. Il s’agit toutefois d’une évolution à long terme. Sur l’horizon de trois ans des scénarios à moyen terme, ces effets ne devraient être que modérés.

Scénario de référence: un secteur privé résilient malgré les incertitudes politiques

Le conflit commercial avec les Etats-Unis et l’incertitude commerciale qui en résulte ne sont certes pas terminés, mais dans notre scénario de référence, nous partons du principe que son pic a été franchi le 2 avril. Les négociations avec les partenaires commerciaux des Etats-Unis pourraient encore générer de la volatilité à l’été 2025, notamment avec la Chine et l’UE. Néan-moins, il faut s’attendre à l’adoption de solutions qui ne soient pas trop éloignées des droits de douane actuellement en vigueur:

- droits de douane peu élevés sur une base générale,

- droits de douane légèrement plus élevés sur les biens d’intérêt stratégique

- et droits de douane supplé-mentaires sur les importations en provenance de Chine.

Après une brève période de faiblesse au deuxième semestre 2025, déclenchée par l’incertitude commerciale du premier semestre, l’économie mondiale reprend de la vigueur à partir de 2026. Les Etats s’endettent pour effectuer des investissements, et l’économie privée s’adapte au nouveau régime commercial et à la hausse de la demande publique. La consommation des ménages privés reste stable aux Etats-Unis. En Europe, elle se redresse grâce à un marché du travail toujours solide.

La croissance chinoise va ralentir car les deux moteurs de la croissance jusqu’ici – secteur immobilier et exportations – sont aux prises avec des problèmes structurels et cycliques. La Chine continuera toutefois d’apporter un soutien étatique aux secteurs stratégiques d’avenir, restant ainsi un concurrent sérieux pour les économies développées.

Les taux d’inflation convergent vers les valeurs cibles des banques centrales, même si les Etats-Unis enregistreront dans un premier temps une hausse de l’inflation liée aux droits de douane au deuxième semestre 2025. Alors que les banques centrales européennes devraient bientôt mettre fin à leurs baisses de taux, la Réserve fédérale américaine reprendra les siennes fin 2025 et en 2026.

Pour les marchés financiers, ce scénario de référence signifie que les courbes des taux sans risque devraient se raidir – principalement du fait d’une baisse des taux à court terme aux Etats-Unis, et d’une hausse à moyen terme des taux à long terme en Europe.

Dans le scénario de référence, le dollar américain devrait continuer de baisser: le différentiel de taux d’intérêt par rapport à l’Europe se réduit, bien que la croissance potentielle de l’économie américaine soit freinée par les politiques migratoires et commerciales du gouver-nement américain et que le rôle du dollar américain soit affaibli dans un monde multipolaire où la domination américaine s’amenuise. Dans le scénario de référence, les bénéfices des entreprises devraient connaître une crois-sance intéressante, portés en Europe par une demande intérieure plus élevée, et aux Etats-Unis par un dollar plus faible et des coûts de financement en baisse. Dans le scénario de référence, nous tablons donc sur une hausse des marchés des actions. Les écarts de crédit sur les obligations d’entreprise sont si faibles que, malgré le scénario de référence positif, nous ne tablons pas sur un resserrement. Si les entreprises devaient procéder à davantage de reprises, ce qui augmenterait leur taux d’endettement, nous tablerions même sur un creusement des écarts de crédit, avec une pression correspondante sur les cours des obligations.

Sur le marché suisse de l’immobilier, les baisses de taux d’intérêt ne jouent plus le rôle mo-teur dans les prix. La demande toujours élevée en biens immobiliers, qui reste supérieure à l’offre, continue de soutenir cette classe d’actifs.

Premier scénario alternatif: «récession mondiale»

Dans le premier scénario alternatif, les Etats-Unis ne parviennent pas à trouver un accord durable dans le conflit commercial avec la Chine ou l’UE. En conséquence, la guerre commer-ciale s’envenime encore avec des sanctions douanières réciproques, plongeant l’économie mondiale dans une récession au second semestre 2025. Dans ce scénario, les banques centrales réagiraient par des baisses de taux.

Alors que les cours des obligations d’Etat et de l’immobilier augmentent, les marchés des actions et les obligations d’entreprise essuient dans un premier temps d’importantes pertes.

Ce scénario serait déclenché par un accident politique de la part du gouvernement américain. Ce scénario, bien qu’évitable et préjudiciable à toutes les parties concernées, n’est toutefois pas improbable.

Deuxième scénario alternatif: «une accélération induite par l’endettement et la demande»

Dans le deuxième scénario alternatif, le conflit commercial est réglé à l’amiable, comme dans le scénario de référence. Toutefois, les programmes d’investissement publics financés par l’endettement et les réductions d’impôts créent une plus forte poussée de la demande et de la croissance économique. La nouvelle personne à la tête de la Fed répond aux exigences du gouvernement américain en faveur d’une politique monétaire moins restrictive, sans pour autant mettre en péril la crédibilité de la banque centrale américaine. Par conséquent, les conditions de financement et de crédit attrayantes entraînent une nette reprise de la consommation privée.

La hausse de l’inflation appelle enfin les banques centrales à relever leurs taux directeurs afin de ramener l’inflation au niveau cible.

Dans ce scénario, les taux d’intérêt des emprunts d’Etat à long terme augmentent plus for-tement, entraînant une baisse des cours. Les marchés des actions affichent des rendements plus élevés et les écarts de crédit des obligations d’entreprises restent plus bas que dans le scénario de référence. Le dollar américain bénéficie de l’amélioration de l’évolution économique américaine.

Comment les investisseurs devraient-ils se comporter?

Notre scénario de référence, avec une croissance plus forte à partir de 2026 après une phase d’affaiblissement au deuxième semestre 2025, une inflation qui maintient le cap visé et une politique monétaire qui reste expansionniste ou qui va le devenir aux Etats-Unis, est un bon scénario pour les marchés financiers.

Certes, nous tablons sur une hausse des taux d’intérêt à long terme à partir de 2026, notamment en Europe, ce qui pèsera sur les cours des obligations de grande qualité. En revanche, les marchés des actions réagiront à l’amélioration de l’environnement économique par une hausse des cours.

Les investisseurs souhaitant échapper à des taux négatifs sur leur compte et disposant de l’horizon de placement, de la propension au risque et de la capacité de risque pour investir sur les marchés financiers devraient ainsi pouvoir faire fructifier leur argent. Les semaines à venir pourraient encore être volatiles en raison des négociations douanières. Dans notre scénario de référence positif, nous considérons toutefois les revers des marchés comme une opportunité d’investir ou d’augmenter le risque de placement.

Ne vous laissez pas déstabiliser par la volatilité des marchés financiers. Actuellement, les marchés peuvent évoluer dans un sens comme dans l'autre, et ce pour de bonnes raisons. Dans une telle situation, votre stratégie à long terme constitue une bonne boussole.

Peter Kaste

Chief Investment Officer (CIO) Swiss Life Wealth Management SA

Peter Kaste est Chief Investment Officer chez Swiss Life Wealth Management SA. Titulaire d’un doctorat en physique, il est CFA Charterholder, membre de la Swiss CFA Society et maître de conférences à la Haute Ecole de Lucerne – économie. Après son doctorat, Peter Kaste a travaillé pendant plusieurs années comme chercheur à l’Ecole Polytechnique de Paris et à l’EPF de Zurich. Il travaille dans la gestion d’actifs depuis 2006. De 2008 à 2023, il a mis en place et dirigé l’équipe de recherche quantitative de Swiss Life Asset Managers. Depuis 2024, il dirige l’Investment Management de Swiss Life Wealth Managers en tant que Chief Investment Officer.

Remarque: Les données fournies sont purement informatives et n’engagent pas notre responsabilité. Elles ne constituent ni une offre, ni un conseil en placement, ni une recommandation pour l’achat ou la vente d’instruments financiers ou la conclusion d’autres actes juridiques. La présente publication comprend des déclarations prospectives qui reflètent nos estimations et nos attentes à un moment donné. Dans ce contexte, différents risques, incertitudes et autres facteurs d’influence peuvent mener à des écarts notables entre les évolutions et résultats effectifs et nos prévisions. La performance passée ne présume en rien des évolutions et des résultats en cours ou à venir. Les investissements dans des pro-duits financiers sont liés à différents risques, dont la perte potentielle du capital investi.